コーン油の世界市場(2025-2030):精製コーン油、未精製・バージンコーン油、ブレンドコーン油

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

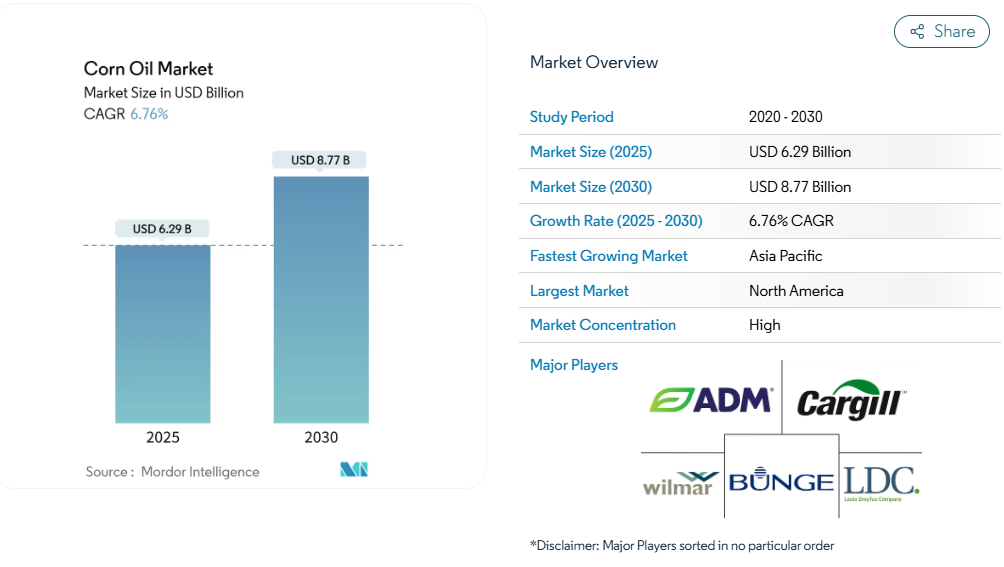

世界のコーン油市場規模は、2025年に62億9,000万米ドルと評価され、2030年までに87億7,000万米ドルに達すると予測されています。これは予測期間において堅調な6.76%の年平均成長率(CAGR)を反映しています。食品用途と再生可能ディーゼルの原料としての両方の用途に支えられ、コーン油は安定した需要を享受しています。米国では、「健康志向」の表示規制の変化により、消費財メーカーにおけるトウモロコシ油の魅力がさらに高まっています。

2022年から2025年にかけて、再生可能ディーゼル生産量は2倍に増加し、バイオ燃料における蒸留トウモロコシ油の使用が急増しました。この傾向により、トウモロコシ油市場は食品用途にのみ起因する通常の価格変動の影響を受けにくくなっています。外食産業の主要セグメントであるファストフード店では、コーン油の使用が増加しています。450°F(約232℃)の煙点により揚げ物の寿命が延びるだけでなく、中性の風味がメニューの品質安定化に寄与しています。

加工食品および包装食品における心臓に良い食用油の需要増加

消費者の心血管疾患リスクに対する意識の高まりを受け、食品メーカーは製品の再設計を進めております。コーン油の不飽和脂肪酸組成を強みとして、パーム油やココナッツ油に対する競争優位性を確立しております。『Today’s Dietitian』誌は、オレイン酸含有量が70%以上の高オレイン酸コーン油を含む油脂について、FDA(米国食品医薬品局)が適格健康表示を承認したことを強調し、心臓の健康効果に関する主張を裏付けています[1]。食品加工業者は、他の植物油よりも優れた酸化安定性を活かし、かつ水素添加を必要としないコーン油を、保存性の高い用途にますます採用しています。この勢いは、トランス脂肪酸や人工保存料を避けるクリーンラベル製品を求める消費者嗜好の高まりに応えるメーカーによってさらに加速しています。加工食品産業のコーン油への転換は、より広範な認識を裏付けています。すなわち、心血管健康に関する主張は規制基準を満たすだけでなく、市場でプレミアム価格を実現する要素でもあるのです。

バイオ/再生可能ディーゼル混合義務が蒸留コーン油の需要を押し上げる

再生可能燃料基準により、バイオディーゼルの主要原料であるコーン油の需要が高まっています。エタノール工場から得られる蒸留コーン油(DCO)は、従来のバージン植物油に代わる費用対効果の高い代替品として実証されています。2025年までに、米国の再生可能ディーゼル生産能力は年間30億ガロンに達する見込みです。特に米国エネルギー情報局(EIA)によれば、ライフサイクル評価においてコーン油は大豆油よりも低い炭素強度スコアを示しています。一方、欧州における水素化植物油(HVO)の需要は2025年に40万トン以上急増すると予測され、米国コーン油生産者にとって有利な輸出機会をもたらしています。これは、アルガス・メディアが指摘するように、中国からのバイオディーゼル輸入に対する反ダンピング関税に直面している状況にもかかわらずです。エタノールプラントでは、先進的な酵素ソリューションを用いてDCO(分解性油脂)回収率の向上を図っています。特にノボザイムズ社のFortiva® Hemi酵素は、同社によれば収量を10%以上向上させると報告されています。規制による需要は、コーン油価格を支えるだけでなく、食品用途への依存度を軽減する役割も果たしています。

ファストフード店における高発煙点揚げ油への移行

コストよりも油の性能を優先する外食産業では、高温揚げ物に最適な450°F(約232℃)の発煙点を持つコーン油への移行が進んでいます。トランス脂肪酸排除の圧力が高まるファストフード店では、厨房の効率化と製品品質の維持が課題です。コーン油は汎用油より高価ですが、無味で揚げ油寿命が長いため交換頻度が減り、結果的に運営コストを削減します。ホレカ(ホテル・レストラン・カフェ)セグメントは2030年まで年平均成長率7.16%で拡大すると予測されており、特にトランス脂肪酸の使用を規制する都市部でこの傾向が顕著です。標準化を重視するチェーンレストランは、多様な市場において一貫した品質と安定した供給を約束するコーン油サプライヤーを選択する傾向にあります。

有機・非遺伝子組み換えコーン油セグメントの台頭

良好な水分条件と収量向上により有機トウモロコシ作付面積が増加し、有機コーン油の供給基盤が強化されています。米国農務省経済調査局によれば、有機トウモロコシ生産者は従来型生産者に対し、1ブッシェルあたり平均5.66米ドルのプレミアム価格を得ています。この価格差は、転換に伴うコストを考慮しても、農家が作付転換を行う経済的インセンティブとなっています。消費者市場では、遺伝子組み換えへの懸念から非遺伝子組み換えコーン油も同様のプレミアム価格が形成されています。米国農務省の「有機転換イニシアチブ」(3億米ドル規模)は、農家の有機栽培への移行を支援しており、今後数年間で有機コーン油の供給をさらに拡大する可能性があります。これらのプレミアムセグメントは、品質や環境面での優位性を重視する健康志向の消費者層に対応しており、彼らはしばしばプレミアム価格を支払う意思を示しています。

代替品である大豆油、キャノーラ油、パーム油との激しい価格競争

植物油市場では、代替油がよりコスト効率に優れる場合、高い代替可能性がトウモロコシ油価格の下落圧力を招くことが多々あります。大豆油は米国種子油市場の60%を占めており、トウモロコシ油生産者が再現困難な規模の経済を享受しています。一方、パーム油は熱帯地域での生産優位性を活かし、国際市場で積極的な価格設定が可能であり、Farm Progress誌もこれを指摘しています。World Grain誌によれば、米国は大豆加工能力を拡大しており、2024年11月には600万トンを処理、前年比5.4%増を記録しました[2]。この能力増強は大豆油の供給量増加をもたらすだけでなく、競争圧力をさらに強めています。キャノーラ油はコーン油と類似の脂肪酸組成を有し、健康志向の消費者層において直接競合します。同時に、コスト面で優位なパーム油は、価格感応度が高い産業用途においてコーン油にとって脅威となります。コーン油がプレミアムな位置付けを維持するには、コモディティ代替品に対する価格差を正当化する性能面または健康面での優位性を明確に示す必要があります。

健康表示とバイオディーゼル義務に関する規制の不確実性

バイオ燃料義務と健康表示に関する政策変更は、コーン油の用途における需要の不確実性を生み出しています。米国バイオディーゼル税額控除の期限切れが迫り、2025年のバイオ燃料生産に影を落としています。生産者は延長を求めていますが、新政権の優先事項による政策転換の可能性に直面しています。カリフォルニア州大気資源局が指摘するように、同州の低炭素燃料基準(LCFS)改正案は、再生可能ディーゼル原料としての種子油使用を制限する方向性であり、同州の活発なバイオ燃料市場におけるコーンオイルの役割を縮小させる恐れがあります。FDAの厳格な健康表示要件は、確固たる科学的裏付けを必要とするため、臨床試験の資源を欠く中小コーン油販売業者にとって課題となっています。この規制上の不透明性は投資判断を停滞させるだけでなく、特に健康効果を訴求するプレミアムコーン油セグメントにおいて市場発展を阻害しています。

セグメント分析

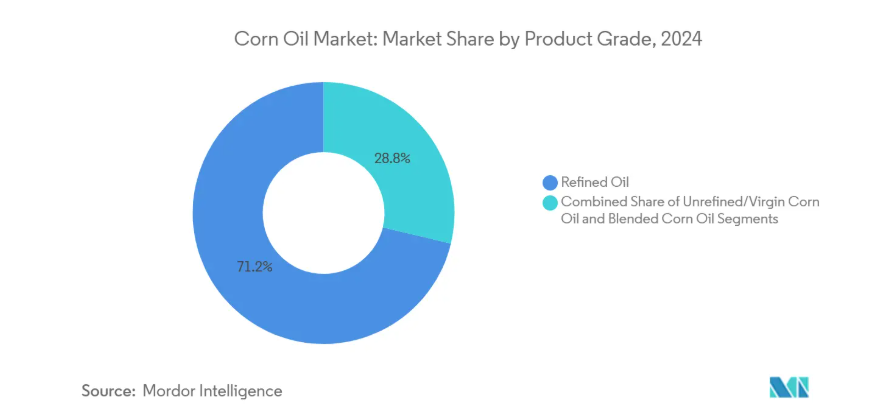

製品グレード別:精製油が加工用途で主導

2024年、精製コーン油は市場シェアの71.24%を占め、食品メーカーが多様な用途で一貫した性能を発揮する標準化製品を好む傾向を裏付けています。精製工程は不純物や遊離脂肪酸を効果的に除去し、加工食品の保存安定性を確保するとともに風味の中立性を保証します。産業ユーザーは特にバイオディーゼル生産において、安定した脂肪酸プロファイルが信頼性の高いエステル交換反応と燃料品質規格の遵守に不可欠であることから、これらの精製グレードを顕著に好みます。一方、未精製およびバージンコーン油のセグメントは最も急速な成長を見せており、2030年までに8.32%のCAGR(年平均成長率)を誇ります。この急成長は主に、健康を優先する市場や特殊食品用途におけるプレミアムなポジショニングに起因しています。

ブレンドコーン油製品は、より小規模なニッチ市場を占めるものの、安定した地位を維持しております。これらの製品は通常、コーン油を他の植物油と混合し、特定の用途においてコストと性能のバランスを実現しております。未精製グレードの高価格設定は、消費者の傾向を浮き彫りにしています。すなわち、自然性や栄養素の保持が感じられる製品に対して、より多くの投資を行う用意があるという傾向です。この傾向は、精製製品と比較した健康効果に関する科学的裏付けが限られている状況下でも持続しております。カーギル社が世界的な食用油ポートフォリオから工業的に生成されたトランス脂肪酸を排除する積極的な取り組みは、健康を重視した製品開発に向けた産業全体の取り組みを裏付けております[3]。さらに、加工技術の進歩により抽出手段が洗練され、有益な成分を維持するだけでなく、厳格な食品安全基準にも適合することが保証されております。この進化が、プレミアムコーン油セグメントの成長軌道を強化しております。

エンドユーザー別:工業用途が数量成長を牽引

2024年、工業セグメントはコーン油市場の63.72%を占め、その多様な用途を裏付けています。バイオディーゼル生産や動物飼料添加物から化学製造プロセスまで多岐に渡ります。中でもバイオディーゼルおよびバイオ燃料用途が最も急速に拡大しています。特に、米国エネルギー情報局(EIA)が指摘するように[4]、再生可能ディーゼルの生産能力は2022年から2025年にかけて倍増する見込みであり、トウモロコシ油原料に対する安定した需要を牽引しています。産業分野においては、食品・飲料セクターが重要な役割を担っています。特に加工食品は、中性の風味と長期保存安定性を理由にトウモロコシ油を多用しています。一方、医薬品・化粧品産業では、燃料や食品用途に比べ少量ではありますが、コーン油の皮膚軟化特性と生体適合性が活用されています。

ホレカ(ホテル・レストラン・カフェ)向け食品サービス分野は最も急速な拡大を見せており、2030年までに年平均成長率(CAGR)7.16%を達成すると予測されています。この成長は主に、揚げ物の性能向上を図るため、高温でも煙が出にくい油を選択するファストフード店の増加に起因しています。家庭用・小売消費者セグメントは規模が最も小さいものの、その影響力は顕著です。ここではブランド認知度と健康志向のポジショニングが購買選択を左右する重要な要素となります。産業セグメントが主導的地位にあることは、コーン油のコモディティとしての性質と、大量用途における価格競争力を裏付けています。対照的に、外食産業セグメントの成長は、プレミアム価格を正当化する運用上の利点を示唆しています。その好例が、フリントヒルズ・リソーシズ社がフェアモントのエタノール工場に5000万米ドルを投じ、蒸留コーン油回収技術を導入したことです。農業専門誌『Farm Progress』が報じたこの動きは、現行の原料供給ラインからコーン油の収量を最大化しようとする産業の取り組みを浮き彫りにしています。

地域別分析

2024年、北米はトウモロコシ油市場における支配的地位を確固たるものとし、38.16%のシェアを占めました。この主導的立場は、150億ブッシェルに及ぶ堅調なトウモロコシ生産量、200を超える稼働中のエタノールプラント、そして十分な資本力を有する粉砕業者によって支えられています。米国の再生可能燃料基準は確実な基本需要を保証し、カナダのクリーン燃料規制はさらに需要を後押ししています。コーンベルト地域における効率的な物流網により、加工業者は競争力のある運賃で鉄道やバージによる原油輸送を実現しています。この効率性は、海上輸送コストの拡大が続く中でも、地域のコスト優位性を維持する一助となっています。しかしながら、同地域は輸出面での課題に直面しており、特にブラジルのサフリンハ(二期作)の収穫量増加や、アジアの買い手が多様な供給源を求める動きが顕著です。

アジア太平洋地域は最も著しい成長が見込まれており、2030年までに年平均成長率(CAGR)7.58%と予測されています。インドのエタノール混合義務化により、同国はトウモロコシの純輸出国から主要な国内消費国へと転換しました。米国農務省(USDA)が指摘するように、この変化はトウモロコシ油副産物に対する構造的な需要を生み出しています。中国の急成長する加工食品業界では、麺類、スナック、インスタントスープ向けに風味中性の油への依存度が高まっています。同時に、インドネシアとマレーシアはバイオディーゼル計画を拡大しており、トウモロコシ油が補助原料として加わる可能性があります。供給不足により、輸入需要は南米アメリカ双方に向けられており、貿易ルートの相互依存性が浮き彫りとなっています。ヨーロッパでは、再生可能エネルギー指令の目標と、トレーサビリティのある油脂を重視する厳格な食品安全基準に支えられ、着実な一桁台半ばの成長が見られます。さらに、中国産バイオディーゼルに対するアンチダンピング措置により、ヨーロッパの混合業者は北米の蒸留業者からトウモロコシ油を調達するよう促され、大西洋横断の貿易フローが促進されています。

バンジとレプソルの中間作物プログラムのような協業は、原料の安定供給源を多様化し、トウモロコシ価格変動へのヘッジを提供しています。南ヨーロッパではオリーブオイル中心の食文化がトウモロコシ油の普及を依然として制限していますが、産業需要の増加がそのギャップを埋めています。ブラジルのマトグロッソ州ではトウモロコシエタノールの生産が急増しており、将来的に米国輸出業者にとって脅威となり得る国内抽出の機会を創出しています。現地の圧搾業者はアルゼンチンの未活用設備と有利な人件費に注目しており、同地域はアジア市場向けの潜在的な調整供給源としての地位を確立しつつあります。中東・アフリカ地域は未だ発展途上ながら、将来性が期待されます。都市化が進むにつれて包装食品の需要が高まる一方、インフラ制約や通貨変動といった課題が当面の潜在的可能性を抑制しています。

競争環境

コーン油市場は集中化が進んでおり、ADM、カーギル、バンジ、ルイ・ドレフュス、ウィルマーといった主要企業がコーン油市場を支配し、世界の粉砕・精製能力の大部分を掌握しています。この支配的地位は調達上の優位性をもたらすだけでなく、規模の経済の恩恵を受けることも可能にしています。広範な農場調達ネットワークにより、原料穀物を直接現地で確保しています。さらに、多品種対応プラントは大豆、キャノーラ、トウモロコシを利益率に応じて柔軟に切り替え可能です。統合されたトレーディング部門は価格リスクヘッジにおいて重要な役割を担い、商品サイクルの変動の中でも収益安定化に寄与しています。

産業における戦略的動きは、垂直統合への注力と再生可能燃料の多様化推進を浮き彫りにしています。顕著な例として、シェブロンとバンジの合弁事業が挙げられ、シェブロンのディーゼル部門向けに低炭素原料の安定供給を確保しています。この提携は、石油メジャーと農業加工業者間の連携強化を裏付けています。別の動きとして、ルイ・ドレフュスはオハイオ州に年間32万メートルトンの処理能力を有するプラントを新設し、特にバイオ燃料市場における北米の圧搾拡大に強気の姿勢を示しました。一方、ADMは中国における取引業務を縮小し700名の従業員を解雇したことで注目を集め、より収益性の高い特殊油脂ポートフォリオへ注力する方針を明らかにしました。

フリントヒルズ・リソーシズ、POET、グリーンプレインズといった地域企業は、酵素回収技術を活用して蒸留コーン油ストリームの収益化を強化し、着実に進展を遂げております。この技術革新により、業界大手とのコスト差を縮めることに成功しております。特殊油専門企業は、有機・非遺伝子組み換え・高オレイン酸製品ラインを強調することで独自のニッチ市場を開拓し、特にヨーロッパと北米の健康志向層をターゲットにしております。設備面では、アルファ・ラバルやGEAなどのサプライヤーがモジュール式抽出システムを提供しています。これらシステムにより中規模エタノールプラントでも油脂回収を容易に統合でき、参入障壁が低下しています。その結果、競争環境は主要プレイヤーによる寡占的な穀物調達力と、市場に台頭する革新的で技術主導型のディスラプターが混在する構図となっています。

最近の産業動向

- 2025年7月:フリントヒルズ・リソーシズ社は、フェアモント・エタノール工場の改修に5,000万米ドルを投資し、年間約2,000万ポンドの蒸留コーン油を生産する技術を導入しました。

- 2025年3月:セノバス・エナジー社のミネドサ・エタノール工場が蒸留残渣油の本格生産を開始し、再生可能ディーゼル用途向けに1日約11,000リットルを生産しています。

- 2025年1月:シェブロン社とバンジ社が再生可能燃料原料の合弁事業を正式に開始し、加工・精製ノウハウを結集しました。

コーン油産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品・包装食品における心臓に優しい食用油の需要増加

4.2.2 バイオ/再生可能ディーゼル混合義務化による蒸留コーン油の需要拡大

4.2.3 ファストフード店における高発煙点揚げ油への移行

4.2.4 新興市場における包装食品・コンビニエンスフードの急成長

4.2.5 高オレイン酸/トコトリエノール豊富なハイブリッド品種の商業化によるプレミアムコーン油のニッチ市場創出

4.2.6 有機・非遺伝子組み換えコーン油セグメントの台頭

4.3 市場の制約要因

4.3.1 天候・貿易ショックに連動するトウモロコシ原料価格の変動性

4.3.2 代替品である大豆油・キャノーラ油・パーム油との激しい価格競争

4.3.3 健康表示及びバイオディーゼル義務化に関する規制の不確実性

4.3.4 酸化不安定性と有害化合物の生成

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

5.1 製品グレード別

5.1.1 精製コーン油

5.1.2 未精製(およびバージン)コーン油

5.1.3 ブレンドコーン油

5.2 エンドユーザー別

5.2.1 産業用

5.2.1.1 食品・飲料産業

5.2.1.2 バイオディーゼルおよびバイオ燃料

5.2.1.3 医薬品

5.2.1.4 化粧品およびパーソナルケア

5.2.1.5 工業および化学

5.2.1.6 動物飼料

5.2.2 家庭/小売消費者

5.2.3 HoReCa(外食産業)

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 イタリア

5.3.2.4 フランス

5.3.2.5 スペイン

5.3.2.6 オランダ

5.3.2.7 ポーランド

5.3.2.8 ベルギー

5.3.2.9 スウェーデン

5.3.2.10 その他のヨーロッパ諸国

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 インドネシア

5.3.3.6 韓国

5.3.3.7 タイ

5.3.3.8 シンガポール

5.3.3.9 アジア太平洋地域その他

5.3.4 南アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 コロンビア

5.3.4.4 チリ

5.3.4.5 ペルー

5.3.4.6 南米その他

5.3.5 中東・アフリカ

5.3.5.1 南アフリカ

5.3.5.2 サウジアラビア

5.3.5.3 アラブ首長国連邦

5.3.5.4 ナイジェリア

5.3.5.5 エジプト

5.3.5.6 モロッコ

5.3.5.7 トルコ

5.3.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Archer Daniels Midland Co.

6.4.2 Cargill Inc.

6.4.3 Bunge Global SA

6.4.4 Wilmar International Ltd.

6.4.5 Louis Dreyfus Company BV

6.4.6 CHS Inc.

6.4.7 Conagra Brands (Mazola)

6.4.8 P&G Chemicals

6.4.9 Associated British Foods (AB Agri)

6.4.10 Green Plains Inc.

6.4.11 POET LLC

6.4.12 Valero Renewables

6.4.13 Pacific Ethanol/Alto Ingredients

6.4.14 Avena Foods

6.4.15 AOS Products

6.4.16 Grain Corp

6.4.17 Taj Agro Products

6.4.18 El Salvador Oil Co-op

6.4.19 Guangxi Wuzhou Sunshine (Ocean Oil)

6.4.20 Fuji Oil Group

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***