銅市場の規模、シェア、動向、成長、および2025年から2032年までの予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

銅市場は2025年に2,975億米ドルと評価され、2032年には4,131億米ドルに達すると推定されており、2025年から2032年にかけて年平均成長率(CAGR)は4.8%となる見込みです。かつては単なる産業用金属と考えられていた銅は、世界のクリーンシステムへの移行を支える重要な要素として急速に浮上しています。銅の導電性、耐久性、多用途性は、老朽化したインフラストラクチャーと次世代技術の両方で欠かせないものとなっています。地球温暖化対策の強化とデジタル化の急増に伴い、銅の需要は歴史的なトレンドを上回る勢いで増加しています。そのため、地政学的な競争、リサイクルの革新、持続可能なサプライチェーンの確保に向けた競争が加速しています。

電気モビリティへの移行は、銅市場の成長を著しく促進しています。これは、電動車(EV)のパワートレイン、電極銅箔、バッテリー、インバーター、充電インフラでの重要な役割によるものです。国際エネルギー機関(IEA)は、この傾向が2030年までに年間4,500万台以上の販売に達すると予測しており、これにより毎年400万トン以上の銅需要が増加すると見込まれています。

EVの充電インフラの普及も、重要な需要の原動力となっています。高速充電(DC)ステーションは、ケーブル、内部配線、トランスフォーマーを含め、1ユニットあたり約25~30 kgの銅を必要とします。インド、ドイツ、米国はそれぞれ2030年までに10万台以上の新しい公共充電器を目指しており、充電インフラだけで今後5年間で累計60万トンを超える銅が必要になると予想されています。

銅鉱業における環境問題は供給拡大の制約要因となっています。銅の抽出と加工には高い水とエネルギーが必要であり、特にチリのアタカマ地域では干ばつの影響で水不足が深刻化しています。2024年には、コデルコがRadomiro TomicとChuquicamata鉱山で一時的な生産削減を発表しました。これらの供給制約により、最終利用者は大規模な銅集約的プロジェクトへのコミットを躊躇しています。

清潔なエネルギー源を求める世界的な動きは、銅の需要を持続的に高めています。太陽光発電や風力発電の設置には、従来の化石燃料発電の5倍の銅が必要とされます。単一の陸上風力タービンには約4トンの銅が必要であり、洋上タービンでは8~10トンに達します。グリッド拡張と強化もまた、銅集約的な機会です。特に中国の国家電網公司は、超高電圧ネットワークの展開を加速しており、これには銅が大量に必要です。

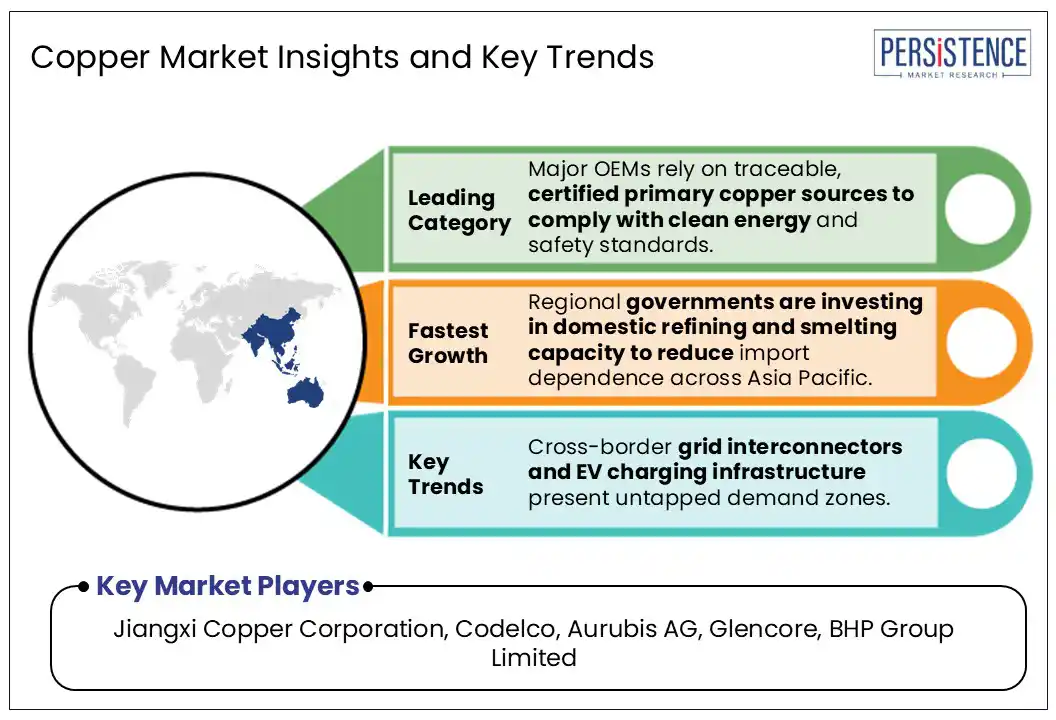

銅の種類に基づく市場は、一次銅と二次銅に分かれています。これらの中で、一次銅は2025年に約85.2%のシェアを占めると予想されています。EVの生産が急増しており、EVは通常約83 kgの銅を使用します。これは内燃機関車の23 kgの約4倍です。二次銅は、一次銅の供給制約を補う重要な役割を果たしており、2032年までに大幅な成長が見込まれています。

最終用途においては、市場は産業機器、輸送、インフラ、建設、消費者製品および一般製品に分かれています。これらの中で、建設および建築は2025年に約27.8%の市場シェアを占めると予測されています。銅の優れた電気伝導性、耐腐食性、抗菌性がその理由です。グリーンビルディング基準とエネルギー効率規制が需要をさらに強化しています。

インフラは、銅の高容量電力伝送、再生可能エネルギーの統合、デジタル接続の能力により勢いを増しています。高電圧地下ケーブルの1キロメートルには2.5トン以上の銅が含まれています。グローバルな電力網拡張計画は、2030年までに2,000万トン以上の銅を消費すると予測されています。

北米では、EV、再生可能エネルギープロジェクト、電力網の近代化の需要が高まっており、市場が戦略的な復活を遂げています。インフレ抑制法(IRA)の施行は、米国における銅投資に大きな影響を及ぼしており、ネバダ、ユタ、モンタナでの探査とブラウンフィールド拡張プロジェクトを促進しています。

アジア太平洋地域は、2025年には約75.3%のシェアを占めると予測されています。特に中国は世界で最も重要な銅の消費国および精錬国の一つです。国内生産は産業需要に追いついていませんが、精錬と輸入に重点を置いています。インドネシアは急速に銅加工の拠点となっています。

銅市場は、高い集中度で特徴付けられており、少数の採鉱大手が世界生産の大部分を支配しています。コデルコ、グレンコア、BHP、フリーポート・マクモランなどの主要プレーヤーが、採鉱出力と埋蔵量の両方で支配しています。銅市場は2025年に2,975億米ドルに達すると予測されています。輸送の電化プログラムと採鉱における自動化の統合が主要な市場推進力です。市場は2025年から2032年にかけて年平均成長率(CAGR)4.8%で成長すると予測されています。

Report Coverage & Structure

市場概要

このレポートの冒頭では、銅市場の全体的なスナップショットが2025年および2032年の視点から提供されています。市場の機会評価により、2025年から2032年にかけての市場価値の見積もりが示され、主要な市場トレンドや今後の市場予測、業界の発展に関するプレミアムなインサイトが紹介されています。さらに、PMRによる分析と推奨事項も含まれています。

市場の範囲と定義が設定された後、市場動態として、銅市場を促進する要因、阻害要因、機会、主要トレンドが詳述されています。公共および民間の投資動向や産業全体での電化とエネルギー効率の強化に焦点を当てたマクロ経済的要因が取り上げられています。また、COVID-19の影響分析や予測要因の関連性と影響も含まれています。

価値付加インサイト

このセクションでは、銅製品の採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が提供されています。これにより、銅市場のさまざまな側面や影響要因が包括的に理解されます。

価格分析 (2024年)

2024年の価格分析では、銅の各種類における価格変動の重要なハイライトや製品タイプ別のコスト構成が説明されています。これにより、価格変動の要因や市場への影響が明らかになります。

世界の銅市場の展望

このセクションでは、銅市場の主要なハイライトとして、市場量の予測や市場規模の年次成長率、絶対的な機会が示されています。2019年から2024年までの歴史的な市場規模の分析に続き、2025年から2032年までの予測が行われています。

銅の種類別に、一次銅と二次銅の市場規模と市場魅力分析が行われています。製品タイプ別には、ワイヤー、ロッドやバー、板金製品、チューブ、フォイルなどの市場分析が行われ、用途別には、産業機器、輸送、インフラ、建築、消費者製品などが取り上げられています。

地域別市場展望

地域ごとの市場展望では、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域での銅市場の歴史的な市場規模と将来の見通しが示されています。各地域内での国別、銅の種類別、製品タイプ別、用途別の詳細な市場分析が行われています。

例えば、北米市場では米国とカナダが取り上げられており、ヨーロッパではドイツ、フランス、英国、イタリア、スペイン、ロシア、トルコなどが分析されています。これにより、各地域の市場魅力と成長見通しが明確になります。

競争環境

市場の競争環境では、2024年の市場シェア分析や競争構造が示されています。競争の激しさのマッピングや競争ダッシュボードを通じて、主要企業の市場での位置付けが理解できます。

企業プロファイルでは、Jiangxi Copper Corporation、Codelco、Aurubis AG、Glencore、BHP Group Limited、Teck Resources Limited、Anglo American plc、Antofagasta plc、GRUPO MÉXICO、Freeport-McMoRan Inc.、Rio Tinto Group、KGHM Polska Miedz S.A. など主要企業の概要、財務状況、市場戦略、最近の開発について詳細に記載されています。

*** 本調査レポートに関するお問い合わせ ***

銅(どう)は、化学元素の一つで、元素記号はCu、原子番号は29です。日本語では「どう」と読み、古くから人類に利用されてきた金属の一つで、特にその赤みがかった色と高い導電性が特徴です。銅は、歴史的には青銅器時代から重要な役割を果たし、青銅(銅とスズの合金)としても広く用いられてきました。

銅にはいくつかの種類があり、純銅のほか、様々な合金として利用されます。純銅はその高い電気伝導性から、電線や電気機器の製造に欠かせない材料です。また、銅と亜鉛の合金である黄銅(真鍮)や、銅とスズの合金である青銅もあります。黄銅は美しい黄金色をしており、楽器や装飾品、硬貨などに使われています。青銅は耐久性に優れており、彫刻や船舶のプロペラなどに用いられています。

銅の用途は非常に多岐にわたります。電気導体としての利用が最も一般的であり、電線、ケーブル、モーター、発電機、変圧器など、電気が関わるほぼすべての機器に銅が使用されています。銅はまた、熱伝導性も高いため、熱交換器や冷却装置、家庭用の調理器具にも広く用いられています。さらに、建築材料としても魅力的で、特にその耐久性と防錆性から、屋根材や配管などに使用されることが多いです。

銅はまた、現代の多くの技術にも欠かせない素材です。例えば、電子機器のプリント基板には銅が使用されており、その高い導電性が電子機器の性能を支えています。また、再生可能エネルギーの分野でも重要で、太陽光発電パネルや風力発電機の構成部品にも銅が使われています。さらに、銅はリサイクルが容易であるため、環境にやさしい素材とされています。銅の再利用により、資源の節約や廃棄物の削減に貢献しています。

このように、銅はその特性から多くの分野で不可欠な材料として使用されており、その需要は今後も高まり続けることが予想されます。銅の持つ特性とその利用技術は、私たちの生活や産業を支える基盤となっているのです。