食用油の世界市場(2025-2030):パーム油、大豆油、菜種油・キャノーラ油、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

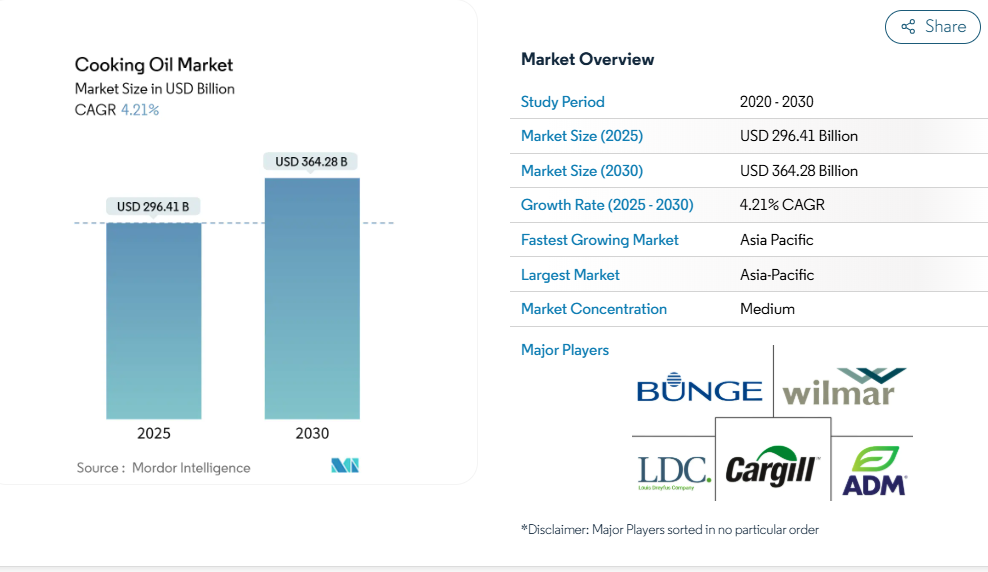

世界の食用油市場は2025年に2,964億1,000万米ドルに達し、2030年までに3,642億8,000万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)4.21%で成長すると見込まれています。

市場成長は、消費者の嗜好の変化、規制の変更、ならびに油の抽出・加工技術の向上によって牽引されています。都市化、多様な食習慣、外食産業の回復が市場拡大を支えています。コールドプレスおよび亜臨界抽出技術の採用により、製品の品質と収率が向上しました。

主要市場における新たな栄養表示規制を受け、機能性、有機、持続可能性認証を受けた油脂に対する消費者需要の高まりも市場に影響を与えています。産業の動向は、バンジとビテラの合併、カーギルの加工施設アップグレード、新たな圧搾施設プロジェクトなど、グローバルなサプライチェーンを変革する重要な進展とともに進化しています。

健康志向・機能性オイルへの消費者嗜好の高まり

2025年2月25日より施行されるFDAの「健康」に関する定義改定は、油脂をその分類に含めることで食品表示規制に大きな転換をもたらし、オリーブオイル製品が初めて健康食品表示を可能にいたします[1]。この規制更新は、オメガ3脂肪酸、抗酸化物質、ビタミンEなどの有益な化合物を含む油脂に対する消費者の関心の高まりに対応するものであり、メーカーが様々な食品カテゴリーでプレミアム製品を開発する機会を生み出しております。米国における市場分析では、種子油に対する消費者の態度が多様化しており、購買決定はソーシャルメディア上の議論や健康関連コンテンツの影響を強く受ける傾向にあります。2025年版食事ガイドライン諮問委員会による健康的な食事推奨事項への植物油の追加は、市場の継続的拡大を科学的に裏付けるものであり、特にオリーブ油、アボカド油、特殊種子油の製造業者にとって、特定の健康効果を持つ機能性成分として製品を位置付ける上で大きな利益をもたらします。

有機栽培・コールドプレス・非遺伝子組み換え調理油の需要

大豆は有機耕作地セグメントにおいて主要な有機油糧作物として台頭し、農業生産パターンの大きな変化を反映しています。有機市場の持続的な拡大は、特にヨーロッパと北米においてプレミアムオイルへの堅調な需要を生み出しており、知識を深めた消費者が食事要件を満たすため、認証を受けた有機製品や非遺伝子組み換え製品を積極的に求めています。小規模なコールドプレス抽出事業の財務分析では、高い経済的実現可能性が示されており、指定生産量と市場主導の価格体系のもと、事業者は23ヶ月以内に損益分岐点に達しています。この参入障壁の低いビジネスモデルは、地元起業家がプレミアム油生産市場で地位を確立する貴重な機会を生み出しています。こうした市場動向に対応し、ADM社は2024年9月、ハンガリーにおける非遺伝子組み換え大豆油・コーン油専門施設の買収を通じ、欧州での事業基盤強化という戦略的措置を講じました。これにより欧州消費者の嗜好に効果的に対応すると同時に、遺伝子組み換え表示に関する同地域の包括的な規制枠組みへの準拠を確保しています。

ファストフード・加工食品産業の成長が食用油使用量を押し上げる

外食産業の堅調な回復は、食用油需要の重要な牽引役であり続けております。その好例がベンチュラ・フーズ社であり、同社は年間20億ポンドの食用油を消費しており、2024年3月時点では大豆油が総使用量の65~75%を占めております。注目すべき進展として、レストラン・テクノロジー社は使用済み食用油を再生可能燃料へ転換する革新的な手法を導入。外食産業が循環型経済の原則を取り入れつつ、新たな収益機会を創出し環境責任を果たす方法を示しています。産業では戦略的転換が進んでおり、商業厨房では従来型種子油に加え牛脂の採用が増加。事業者らは牛脂の優れた耐熱性と風味増強能力が、使用期間の延長を通じて高コストを正当化すると認識しています。市場動向はさらに、大豆油資源をめぐる食品メーカーとバイオ燃料生産者の競争激化によって形作られています。成長を続ける再生可能ディーゼル部門は、食用油価格の上昇圧力を生み出すだけでなく、市場全体の価値拡大にも寄与しています。

持続可能かつ倫理的に調達された油脂の採用拡大

EUの森林破壊防止規制(EUDR)の実施を受け、マレーシアはマレーシア持続可能パーム油(MSPO)2.0認証プログラムを通じて持続可能性枠組みを強化しており、これは産業の環境責任への取り組みを反映しています[2]。研究によれば、こうした規制は生産効率に影響を与えるものの、パーム油は顕著な資源最適化を実現しており、ワーヘニンゲン大学の研究では、パーム油生産が大豆や菜種などの代替作物と比較してヘクタール当たりの収量が2倍以上であることを確認しています。しかしながら、この効率性の優位性は市場において現実的な課題に直面しております。消費者が持続可能なパーム油製品への関心を表明しても、実際の購買行動に結びつかないケースが少なくないためです。この乖離は、消費者が持続可能性への価値観と購買行動を一致させるため、より効果的な表示戦略と強固な企業責任プログラムの開発が重要であることを浮き彫りにしております。

表示、添加物、汚染物質に対する規制監視の強化

世界の食用油産業は、主要市場においてますます複雑化する規制要件に直面しており、製品品質と消費者安全に対する懸念の高まりを反映しています。カナダ食品検査庁はオリーブオイルに対し厳格な適合措置を実施し、製造業者に対し「エクストラバージン」および「バージン」分類における遊離脂肪酸含有量について、国際基準を厳密に満たすことを求めています[3]。同様に、欧州連合(EU)が導入した鉱物油由来炭化水素(MOAH)規制は、特に乳児用粉ミルクにおけるMOAH汚染限度値に関して、植物油生産者に重大な運営上の課題をもたらしており、他の食品カテゴリーへの拡大も想定されます。米国では地域規制が強化され、テキサス州では2027年1月より44種類の食品添加物に対する包括的な警告表示義務を導入。ルイジアナ州ではキャノーラ油や大豆油などの一般的な種子油について、QRコードやメニュー記載による詳細な情報開示が義務付けられています。こうした地域・国家レベルの要件は国際基準と並行して運用されており、コーデックス委員会第28回会合では植物油基準がアボカド油やツバキ油などの新興製品に拡大されたことがその証左です。これにより産業関係者はコンプライアンス対策に多額の投資を迫られています。

偽装・模造品のリスク

2024年に中国で発生した食用油汚染スキャンダル(国有企業である中糧集団と希望穀物油業集団が関与)では、これらの企業が洗浄されていない燃料タンクローリーで食用油を輸送していたと報じられました。この事件は食品安全上の体系的なリスクを露呈し、政府による調査につながり、食品安全と国家安定の関連性を浮き彫りにしました。不適切な輸送手段による化学物質汚染は重大な健康懸念を引き起こし、監督体制が不十分な主要生産地域におけるサプライチェーンの脆弱性を明らかにしました。これは2008年以来中国で最も重大な食品安全問題であり、食用油製品に対する消費者の信頼を損ねるとともに、トレーサビリティシステムの強化と第三者検証の必要性を示しました。有機栽培やコールドプレス製法など高級油セグメントは、利益率の高さから特に偽造品の脅威に直面しています。製品の完全性と消費者安全を確保するためには、認証技術の向上とサプライチェーンの透明性向上が求められます。

セグメント分析

製品種類別:パーム油の優位性が持続可能性の圧力に直面

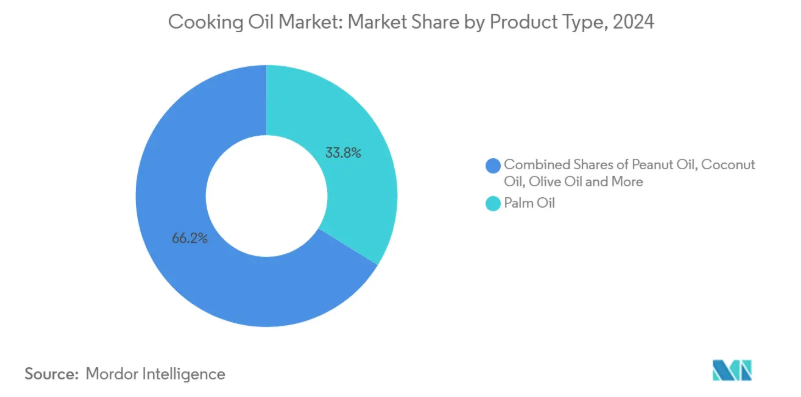

パーム油は植物油市場で引き続き支配的地位を占め、2024年には33.83%という大きな市場シェアを維持しています。この優位性は、1ヘクタールあたり2.9トンの収量という卓越した土地利用効率に起因しており、生産性と資源最適化の面で競合する植物油代替品との差別化要因となっています。市場構造は地理的集中が顕著であり、インドネシアとマレーシアが世界生産量の83%を共同で支配しています。この二強体制により、両国は国際的な植物油貿易における中核的なプレイヤーとしての地位を確立し、世界の供給動向や価格メカニズムに影響を与えています。

ココナッツオイルセグメントは、2030年までに5.12%という堅調なCAGR(年平均成長率)を示す、魅力的な成長ストーリーを展開しています。この拡大は、主に先進国市場、特に米国や欧州連合(EU)における消費者の嗜好変化に起因しており、高級ココナッツオイル製品への需要が引き続き高まっています。市場の成長軌道は、市場の勢いに大きく寄与する中国の輸入量増加によってさらに強化されています。こうした需要の好指標にもかかわらず、世界の生産能力は322万トンで安定しており、供給の安定性と増加する市場需要の間に興味深い力学が生まれています[4]。

加工タイプ別:精製油が技術革新で主導

精製油は2024年に85.72%のシェアを維持し、市場で圧倒的な地位を保っています。これは産業が加工油製品に依存していることを示しています。このセグメントの堅調な成長軌道(2030年までに年平均成長率5.03%と予測)は、製品品質と消費者安全性の両方を向上させる加工技術の大幅な進歩を反映しています。この進歩は、カーギル社が2024年1月に達成した画期的な成果に象徴されています。同社は850万米ドルを超える設備近代化投資を経て、WHOのトランス脂肪酸基準を満たした世界初の食用油サプライヤーとなりました。

産業の技術進化により、製造者と消費者の双方に利益をもたらす高度な精製手段が導入されています。ナノ中和処理や酵素脱ガムプロセスの導入により、化学薬品使用量の削減と生産収率の向上が同時に実現されました。従来型の単段工程から多段漂白工程への移行は、汚染物質除去能力における重要な進歩を示しています。特殊分野では、コールドプレスや亜臨界技術といった専門的な抽出手段により、未精製油がプレミアム市場消費者を引き続き惹きつけています。これらの手段は、回収率や貯蔵要件に関連する課題に直面しているにもかかわらず、小規模な操業においても経済的実現可能性を証明しています。

エンドユーザー別:外食産業セクターが市場拡大を牽引

外食産業/ホレカ(ホテル・レストラン・カフェ)セグメントは2024年に43.92%という大きな市場シェアを占めており、2030年まで年平均成長率(CAGR)5.54%の堅調な成長が見込まれています。この拡大は、パンデミック関連の課題からの産業の力強い回復を反映するとともに、消費者の嗜好が料理の実践をどのように再構築しているかを示しています。飲食店経営者は積極的に油脂ポートフォリオの多様化を進めており、従来型の種子油から牛肉脂などの特殊油脂への導入を拡大しています。この戦略的転換により、事業者は風味プロファイルを向上させてメニューの品揃えを強化すると同時に、揚げ物調理の効率化とコスト削減を実現しています。食品加工分野では、製造業者が油脂を単なる調理媒体としてだけでなく、風味の保持、食感の向上、特に急成長中の植物由来食品カテゴリーにおける製品保存期間の延長を担う重要な機能性原料として活用しています。

小売業界では、販売チャネルごとに異なる市場動向が見られます。スーパーマーケットや大型スーパーは、プライベートブランド開発や大量購入能力といった戦略的優位性により市場リーダーシップを維持し、消費者に競争力のある価格を提供し続けています。一方、コンビニエンスストアは、健康志向の消費者層に訴求するプレミアムで健康志向の油脂製品に焦点を当てることで独自のニッチ市場を開拓。栄養的価値を重視する消費者がより高い価格を支払う傾向を捉えています。このセグメンテーションは、多様な消費者ニーズに応えつつ、異なる小売形態において収益性の高い運営を維持する市場の適応力を反映しています。

地域別分析

アジア太平洋地域は2024年現在、世界植物油市場の53.32%という圧倒的なシェアを占めて主導的立場にあります。この優位性は主に、パーム油生産においてインドネシアとマレーシアが世界生産量の83%を占める圧倒的な存在感によるものです。さらに、中国とインドにおける大規模な国内消費パターンが、同地域の市場基盤を強化しています。タイでは、パーム油産業の発展に向けた包括的アプローチを確立し、税制優遇措置やインフラ補助金をはじめとする政府支援策を実施することで、栽培技術の向上を図っています。

北米は加工インフラへの戦略的投資を特徴とし、最も成長著しい地域として台頭しています。顕著な事例として、ルイ・ドレフュス社がオハイオ州に3億7500万米ドルを投資し、2026年半ばまでに1日あたり17万5000ブッシェルを処理可能で、年間32万メートルトンの精製大豆油を生産できる最新鋭の施設を設立する計画が挙げられます。この拡張は、同地域が国内加工能力の増強と拡大する市場需要への対応に注力していることを示しています。

ヨーロッパでは、ひまわり油のサプライチェーンに影響を与える地政学的緊張や、パーム油の輸入と認証に関する新たな要件を導入したEU森林破壊防止規則の実施など、市場の変化への適応が続いています。中東・アフリカ地域では、エジプトが市場発展の可能性を示す好例です。2023/24年度にオリーブ油輸出量1,000メトリックトンを目標としており、2015年以降2,300万本のオリーブ樹を追加植樹した大規模栽培計画によって支えられています。これは同地域が農業の多様化と輸出市場開発に取り組んでいることを示すものです。

競争環境

世界の食用油市場は、技術革新、地理的拡大、製品差別化を通じて競争優位性を積極的に追求する企業により、緩やかな統合が進みながら進化を続けております。このダイナミックな環境は、特にバンジ・グローバルSAとビテラ社の戦略的合併に代表されるような、企業間の大規模な動きを引き起こし、世界の農業ビジネス界に圧倒的な存在感を創出しました。バンジ社の市場成長への取り組みは、2024年3月に予定されている植物油生産能力強化を目的としたルイジアナ事業への2億2500万米ドルという大規模な投資によってもさらに示されています。

産業では主要企業間の連携強化が進んでおり、カーギル社とCBHグループがオーストラリア・パース近郊で先進的な油糧種子圧搾施設を開発するパートナーシップがその一例です。この戦略的提携は、既存の穀物ターミナルインフラを効果的に活用し、国内外市場双方に対応する効率的なサプライチェーンシステムの構築を実現します。市場には持続可能な認証やプレミアム製品分野における大きな機会が存在しますが、マレーシアにおけるRSPO認証プロセスで直面した課題は、生産効率を維持するために企業が乗り越えねばならない運営上の複雑さを現実的に示す事例となっています。

新規参入企業が特殊油脂製品や革新的な抽出技術を通じて新たな視点をもたらす中、競争環境は変容を続けております。一方、既存の産業リーダー企業は、広範な流通ネットワークと規模の経済を活用し、市場での地位を維持しております。この市場動向は、進化する規制要件と変化する消費者嗜好という複雑化する背景の中で展開されており、企業には変化への機敏な対応が求められております。

最近の産業動向

- 2025年3月:バンジ・グローバルSAがビテラとの合併を発表。これにより世界有数の農業関連企業を創設し、複数の地域における油糧種子加工能力と市場展開を強化

- 2024年10月:ストラタス・フーズがニュージャージー州ヒルサイドにあるAAKのフードサービス事業を買収(約5,655万米ドル)。付加価値油、ドレッシング、ソース、マヨネーズ分野での存在感を拡大

- 2024年9月:スコーラー社がカンザス州グッドランドに新たなキャノーラ・大豆油糧種子加工施設を開設。年間1,100万ブッシェルを処理。一方バートレット社はチェリーベイルに3億7,500万米ドルを投じ、4,500万ブッシェル処理能力の大豆加工プラントを稼働開始

食用油産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 健康志向・機能性オイルへの消費者嗜好の高まり

4.2.2 有機・コールドプレス・非遺伝子組み換え調理油への需要

4.2.3 ファストフード・加工食品産業の成長による調理油使用量の増加

4.2.4 持続可能かつ倫理的に調達された油の採用拡大

4.2.5 植物性・ビーガン食の普及による油消費の促進

4.2.6 油抽出技術の進歩による品質・収量の向上

4.3 市場制約要因

4.3.1 表示、添加物、汚染物質に対する規制監視の強化

4.3.2 高級未精製油の保存期間の制限と保管上の課題

4.3.3 地域ごとの食習慣の差異による需要の均一性の制限

4.3.4 偽装・模造品のリスク

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 パーム油

5.1.2 大豆油

5.1.3 菜種油/キャノーラ油

5.1.4 ひまわり油

5.1.5 ピーナッツ油

5.1.6 ココナッツ油

5.1.7 オリーブ油

5.1.8 コーン油

5.1.9 その他

5.2 加工タイプ別

5.2.1 精製油

5.2.2 未精製油

5.3 最終用途別

5.3.1 食品加工

5.3.2 外食産業/ホレカ

5.3.3 小売

5.3.3.1 スーパーマーケットおよびハイパーマーケット

5.3.3.2 コンビニエンスストア

5.3.3.3 オンライン小売

5.3.3.4 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Archer Daniels Midland

6.4.2 Cargill Incorporated

6.4.3 Bunge Global SA

6.4.4 Wilmar International Ltd

6.4.5 Louis Dreyfus Company

6.4.6 Olam Agri

6.4.7 Fuji Oil Holdings Inc.

6.4.8 Musim Mas Group

6.4.9 Richardson International

6.4.10 J-Oil Mills Inc.

6.4.11 Golden Agri-Resources

6.4.12 COFCO Corporation

6.4.13 Adani Wilmar Ltd

6.4.14 Marico Ltd

6.4.15 Conagra Brands (Wesson)

6.4.16 Borges International Group

6.4.17 Grupo Nutresa (Alianza Team)

6.4.18 Nutiva Inc.

6.4.19 PT Astra Agro Lestari Tbk

6.4.20 Henan Glory Oils & Fats Engineering

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***