造影剤の世界市場(2025-2030):種類別、画像モダリティ別、疾患別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

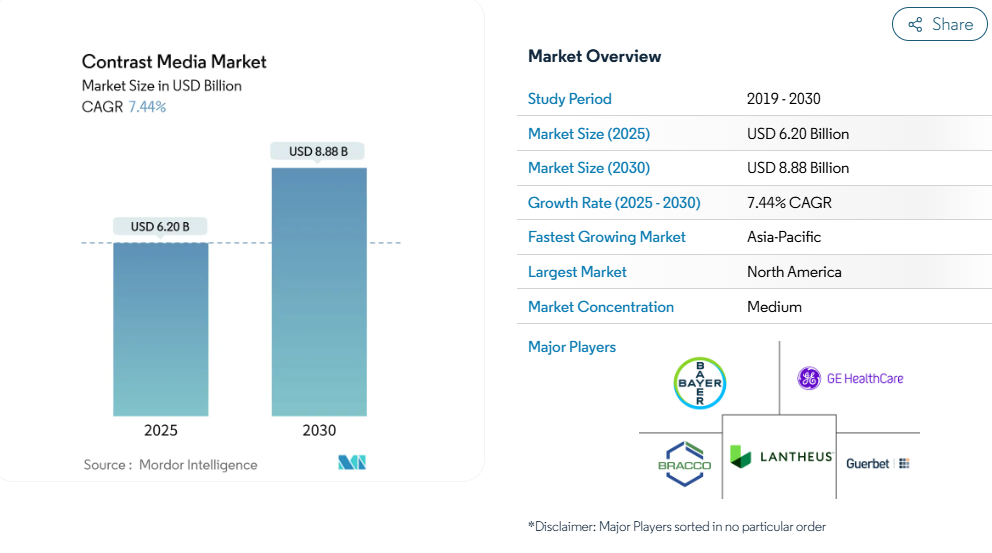

造影剤市場は2025年に62.0億米ドルに達し、2030年には88.8億米ドルに達すると予測されています。

拡大の背景には、画像診断の着実な増加、大環状ガドリニウム製剤に対する規制当局の承認の迅速化、供給を確保するための製造能力への継続的な投資があります。

病院は、より安全な大環状製剤を優先してプロトコルを合理化する一方、有害事象を抑制するために低用量ヨード剤の使用を拡大しています。ベンダーは、無駄を省き、画像診断センターが患者の滞留を解消するのに役立つAI対応注射器による投与の自動化を目指しています。

サステナビリティ別は、安全性と並ぶ購買基準となっており、生分解性またはマンガンベースの代替品の研究が進められています。同時に、日常的な画像診断の外来へのシフトは、より少量の包装と1患者への投与システムへと需要を再分配しています。

レポートの要点

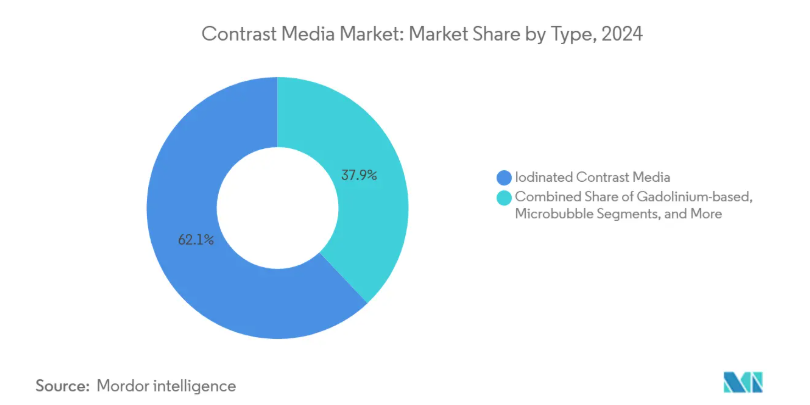

- 種類別では、2024年の造影剤市場シェアはヨード剤が62.1%でトップ、マイクロバブル剤は2030年まで年平均成長率14.8%で拡大予測。

- 画像モダリティ別では、X線/CTが2024年に造影剤市場規模の69.2%を占め、超音波は2030年まで年平均成長率11.5%で拡大。

- 疾患別では、2024年に心血管アプリケーションが造影剤市場規模の31.2%を占めました。

- エンドユーザー別では、病院が2024年の造影剤市場規模の59.1%を占め、外来手術センターが2030年までの予測CAGRが7.8%と最も高い。

- 地域別では、2024年に北米が造影剤市場シェアの36.1%を占め、2030年までの成長見通しはアジア太平洋地域が最も高い。

大環状ガドブトロールとガドピクレノール: 迅速な承認取得が需要を後押し

ガドブトロールやガドピクレノールのような大環状化合物は、直鎖状化合物に比べて体内組織でのガドリニウムの保持量が少ないため、世界の規制当局は承認取得を急ピッチで進めています。欧州医薬品庁はすでにいくつかの直鎖型製剤を市場から排除しており、病院はMRIプロトコルの転換に拍車をかけています。ドイツがん研究センターのデータでは、大環状製剤の組織滞留性が低いことが確認されており、繰り返しフォローアップ検査を行う神経科医や循環器科医の共感を呼んでいます[1]。年間約4億回分のガドリニウムが投与されているため、プロトコルの切り替えは、単位需要と平均販売価格の両方を押し上げる大規模な交換サイクルを生み出します。初期段階での承認を獲得したベンダーは、現在、拡張された独占権を活用して、さらに強固な分子ケージを持つ次世代キレートに資金を供給しています。北米の支払者はまた、大環状薬剤に有利な償還スケジュールを更新しており、採用曲線を加速させ、造影剤市場がマージンを犠牲にすることなく量を増やすのに貢献しています。

AIを活用した自動注射システムで無駄を削減

スマートインジェクターは、患者の体重、糸球体濾過量、スキャンの種類を組み合わせて、リアルタイムで流量を調節します。2024年に発表されたEuropean Congress of Radiologyの研究では、診断の明瞭さを犠牲にすることなく、CTスキャン1回あたり平均30%の造影剤節約が示されました[2]。画像保存通信システム(PACS)と統合すると、バッチ番号が自動的に記録され、ファーマコビジランスデータの追跡に役立ちます。画像検査室では、1検査あたり最大3分の時間短縮が報告されており、スキャン枠の拡大や検査室のユーティリティの向上につながっています。パンデミック(世界的大流行)による医薬品不足から回復しつつある市場では、廃棄物削減機能は事業継続のテコにもなります。メーカーは独自のアルゴリズムをクローズドループハードウェアに組み込むことで、高いスイッチングコストを生み出し、造影剤市場における競争力を強化しています。

ポイントオブケア超音波の台頭がマイクロバブルの普及を後押し

救急部門は、外傷、心タンポナーデ、腹部出血のトリアージにベッドサイド超音波検査をますます利用するようになっています。マイクロバブル造影剤は、赤血球以下の大きさの脂質殻気体球からなり、血管の可視化を著しく向上させます。腎臓への安全性が高いため、ヨード剤やガドリニウム剤が禁忌の場合に理想的です。2023年5月にRadiology誌に掲載された論文では、マイクロバブルの振動によって後方散乱信号が増幅され、臨床医が数分以内に肝病変や心臓の灌流障害を検出できるようになったことが紹介されています[3]。携帯型超音波のベンダーはマイクロバブル注入器をバンドルし始め、地方の救急隊員への導入を簡素化しています。長期的には、炎症マーカーのリガンドを持つ標的マイクロバブルは、超音波を分子イメージングモダリティに変える可能性があり、造影剤市場の成長経路を延長します。

OEMマージンを圧迫する世界のヨウ素価格変動

ヨウ素のスポット価格は2021年から2023年にかけて3倍に上昇し、イオヘキソールおよびヨウジキサノール製造業者のコスト構造に打撃を与えます。2022年の上海封鎖は、GE医療の生産量を80%削減し、病院が最大85%の使用量削減を余儀なくされたことで、その脆弱性を浮き彫りにしました。メーカーは現在、原料となるヨウ素をチリと日本から二重に調達していますが、運賃と地政学的リスクは依然として残っています。低ヨウ素製剤を試行している業者もありますが、投与量が増える可能性があり、節約効果は半減します。保険会社は、突然の投入量の高騰をカバーできるほど迅速に償還額を調整することはめったにないため、粗利益率は圧迫され、新プラントへの資本支出は鈍化します。価格の乱高下が収まるまでは、調達担当者は多様な供給を行うベンダーを選好し、造影剤市場におけるバイヤーの選好は微妙に変化していくでしょう。

ガドリニウム廃水をめぐる環境問題の高まり

日常的な排泄経路から、標準的な処理では捕捉できない未代謝のガドリニウムキレートが自治体の廃水に排出されています。MDPIが発表した研究では、都市部の処理施設の下流でガドリニウム濃度の上昇が検出され、排出規制を求める声が高まっています。欧州の規制当局は、病院が高価な捕捉フィルターを設置せざるを得なくなる可能性のある強制的な回収システムを評価しています。製造業者は、引き取り要件や生分解性薬剤の義務化の可能性に直面しています。研究予算は、ガドリニウムの画像処理能力に匹敵するものの、より分解しやすいマンガンや鉄のキレートにシフトしつつあります。コンプライアンス上の負担が増えることで、製品開発サイクルが長期化し、既存の大環状GBCAの普及が抑制され、造影剤市場に長期的な下押し圧力がかかる可能性があります。

セグメント分析

種類別: マイクロバブル加速を伴うヨード化剤の優位性

2024年の造影剤市場の62.1%を占めるのはヨード系薬剤。このリーダーシップは、二重調達と低濃度製剤の必要性が供給ショックで浮き彫りになっている現在でも続いています。ベンダーは、40%少ないヨウ素で高解像度の画像を提供するフォトンカウンティングCTスキャナーと組み合わせるために、粘度と浸透圧を最適化しています。ヨード製剤はまた、OECD加盟国の多くで償還経路が確立されていることも利点となっています。しかし、環境と腎臓の安全性への配慮から、代替化学物質の実験が進められ、成長率は緩やかになっています。

マイクロバブル分野は、ポイントオブケア超音波検査に後押しされ、2030年までの年平均成長率は14.8%。マイクロバブルが電離放射線を浴びることなく5分以内に心筋灌流画像を増幅することを救急医が知ると、採用が急増します。新興企業は保存期間を2年に延長する凍結乾燥製剤に取り組んでおり、マイクロバブルを低資源環境での採用に位置づけています。日本では、小児肝臓の適応について規制上の許可が下り、対応可能な範囲がさらに広がりました。その結果、マイクロバブルは、セグメントレベルで造影剤市場規模を最も増加させます。

画像モダリティ別 CT優位と超音波の勢い

X線/CTは2024年に造影剤市場全体の69.2%を占めますが、これはCTが依然として外傷、脳卒中、がんの病期分類の第一選択モダリティであるためです。フォトンカウンティング検出器は、低線量で鮮明な画像が得られるため、成熟した地域でも市場の成長を維持できる可能性があります。しかし、モダリティに特化した線量最適化ソフトウェアが、スキャン1ミリリットルあたりの使用量を低下させており、台数のみに関連する収益の伸びを抑えています。一方、ベンダーは造影剤の売上を長期的な機器サービス契約に結びつけ、病院のロイヤリティを固定しています。

2030年までの年平均成長率が11.5%になると予測される超音波検査は、解剖学的画像診断にとどまらず、リアルタイムの組織灌流評価へとこの手法を押し進めるマイクロバブルのブレークスルーにかかっています。VEGFを発現する腫瘍をターゲットとする分子標的マイクロバブルは初期の試験段階にあり、特定の腫瘍学ワークフローにおいて将来的にMRIから代替されることを示唆しています。産科や救急外来で超音波が広く使用されるようになったことで、造影機能に対する認識が広まり、利用者の裾野が広がっています。これらの動きを総合すると、造影剤市場の拡大における超音波の役割はより強固なものとなります。

疾患別: 心血管の普及と神経系の急増

2024年の造影剤市場規模の31.2%を占め、冠動脈CTアンギオグラフィと灌流MRIが中心。人口の高齢化と肥満率の上昇が検査件数を維持する一方、AIを活用したCTポストプロセッシングがプラークの特性解析のための検査需要を増加させます。病院はまた、心不全患者の腎症を軽減しながら輝度を維持する低ヨウ素プロトコルを模索しています。

2030年までの年平均成長率(CAGR)は9.3%で、神経用途が他を圧倒。2030年までに850万人のアメリカ人に達すると予測されるアルツハイマー病の有病率の上昇に伴い、鑑別診断のために繰り返し造影MRIを行う必要があります[4]。大環状GBCAの優れた安全性により、生涯監視が必要な患者においても神経科での採用が加速します。FDAの認可を得た高磁場7テスラMRIシステムは、病変の検出性をさらに高め、1検査あたりの造影量を増加させます。これらの傾向は、造影剤市場を拡大する極めて重要な原動力として神経科を確固たるものにしています。

エンドユーザー別:病院の強みと外来センターの拡大

病院は、24時間体制の画像診断と複雑なインターベンション検査への対応力を武器に、2024年の造影剤市場規模の59.1%を維持。病院は、グループ購買契約により価格面で優位に立つと同時に、メーカーの収益を安定させる複数年のサプライヤー契約を結んでいます。病院はAIベースのインジェクターをいち早く採用し、効率向上と患者のスループット向上という好循環を強化しています。

外来手術センターはCAGR 7.8%で急成長しており、低手術の画像診断を病院外に誘導する支払者のインセンティブが後押ししています。これらの施設では、廃棄物を減らし、感染リスクを抑制する単回投与バイアルが評価されています。マイクロバブル薬剤の安全性プロファイルは、腎臓内科のバックアップを欠く外来環境と合致し、採用への障壁を取り除きます。このような外来患者のシフトは、造影剤市場を拡大する新たな手段としてASCを位置づけています。

地理的分析

地域別: 北米が市場をリード

2024年の造影剤市場の36.18%は北米が占め、その背景には広範な画像処理インフラと高度なモダリティに報いる償還制度があります。大環状GBCAの使用量はMRI造影剤投与量の90%を超え、安全性勧告への迅速な対応を実証。アルツハイマー病や多発性硬化症のモニタリングに関連する神経カメラは安定したベースライン需要に貢献し、心臓CTプログラムは慢性冠疾患ガイドラインの更新に対応して拡大。AIを活用した注射器は、ベンチャーキャピタルの医療技術への強力な支援により迅速に展開され、米国の施設は原材料価格の変動から保護される廃棄物削減のイノベーションにいち早くアクセスできるようになります。

アジア太平洋地域は2030年まで最も急成長する地域であり、これは中国の大規模な手術件数、インドの放射線治療の拡大、日本の継続的な技術アップグレードによってもたらされます。中国の低ヨウ素剤国家調達政策は、ヨウ素消費量に比例することなく量の増加を促進し、弾力的なサプライチェーンを強化します。2024年10月、富士フイルムは小児用マイクロバブル製剤の国内承認を取得。インドでは官民パートナーシップによりTier2都市に新たにCTが設置され、これまで十分なサービスを受けられなかった人々に造影画像を提供し、造影剤市場全体の成長を後押し。

ヨーロッパは安定した基礎需要を維持しつつ、持続可能性に傾注しています。大環状GBCAを導入する病院や廃水回収を実施する病院に対し、いくつかの国の医療サービスが財政的ボーナスを提供。2025年4月、スウェーデンのスパゴ・ナノメディカル社によるナノ粒子MRI薬剤の前臨床試験結果が、グリーンケミストリーのイノベーションに対する同地域の貢献を実証。EUの大規模病院が、将来のガドリニウム廃棄規制を見越して、マンガン造影剤を評価するコンソーシアムに参加。規制が強化されるにつれ、欧州の購買方針は、明確な環境ロードマップを持つベンダーに有利に働く可能性が高く、造影剤市場の競争力学に影響を与えます。

競争環境

世界的な供給は、Bayer, GE Healthcare, Bracco Imaging, Guerbet, and Lantheusの間で緩やかに統合されています。これら5社は合計で過半数のシェアを占めていますが、2022年の供給不足により、一握りのヨウ化植物に過度に依存していることが明らかになりました。GE医療はその後、2027年までに2,500万回分の造影剤を追加するため、ノルウェーでの先行拡張を補完するコーク新施設に1億3,800万米ドルを拠出。バイエルは2025年4月、ヨード量を自動調整するAIガイド付き注射器のFDA認可を取得。Bracco社によるNanoPET Pharma社の買収は、プレミアム価格が期待されるニッチ分野である分子イメージングへの足掛かりを広げるもの。

北京Beiluや江蘇Hengruiのようなアジアのメーカーは、自国市場での知名度を活かして地方の入札を獲得。Hengruiは2025年1月に低濃度ヨウ素製剤を承認し、ヨウ素コストが不安定な中、安定供給を求める病院をターゲットにしています。ゲルベのエコ包装はプラスチックを40%削減し、EUのサーキュラーエコノミー法に沿ったブランド。イスラエルと米国の新興企業は、生分解性製剤やマンガンベースの製剤を追い求め、ガドリニウム廃棄に関する規制の追い風を受けて市場参入が早まることを期待しています。

イノベーションのサイクルは、イメージングハードウェアとの統合を中心にますます回っています。シーメンス・ヘルティニアーズはブラッコと共同で、光子計数CTガントリーの回転とインジェクターのフローを同期させ、線量のタイミングを最適化します。フィリップスとバイエルは、予定されたスキャンに基づいて造影剤の需要を予測し、ジャスト・イン・タイムの薬局物流を可能にするソフトウェアを共同開発しています。これらの動きを総合すると、ベンダーのロックインを深め、造影剤市場における価格決定力を維持する、汎用消耗品からデータ対応サービスバンドルへの競争シフトが浮き彫りになります。

最近の産業動向

- 2025年5月 GE医療は、アイルランドのコークにある新しい造影剤製造施設に1億3,800万米ドルを投資すると発表。

- 2025年4月 バイエルAGは、機械学習アルゴリズムを活用し、患者固有のパラメータに基づいて投与量を最適化することで、診断画像の質を維持しながら造影剤の無駄を最大30%削減する新しいAI駆動型造影剤注入システムのFDA承認を取得。

- 2025年3月 Bracco Imaging社は、NanoPET Pharma GmbH社の買収を完了し、分子イメージング用途に特化した造影剤のポートフォリオを拡大し、急速に成長する精密医療分野での地位を強化。

- 2025年2月 ランテウス・メディカル・イメージング社が、マンガンをベースとした新規MRI造影剤の第III相臨床試験結果が良好であったことを発表。

- 2024年12月 ゲルベグループは、造影剤製品のエコフレンドリー包装イニシアチブを開始し、病院の持続可能性に対する要求の高まりに対応するため、プラスチック使用量を40%削減し、製品ライン全体でリサイクル可能な素材を導入。

- 2025年3月 Taejoon Pharm Co. Ltd.は、アジア太平洋地域における需要の増加に対応するため、韓国の製造施設においてヨード化造影剤の生産能力を15%拡大。

造影剤産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的な大環状ガドブトロールとガドピクレノールの承認加速による代替需要の増加

4.2.2 中国における低用量ヨード製剤の急速な普及によるヨード供給制約への対応

4.2.3 造影剤の無駄を減らし、スキャンスループットを向上させるAI主導の自動注入システム

4.2.4 救急部におけるポイントオブケア超音波の台頭がマイクロバブル剤の普及を促進

4.2.5 EU-5における造影マンモグラフィの保険償還の拡大が手技件数を増加

4.2.6 CMS OPPSの更新に伴う米国における外来心臓CTへの移行

4.3 市場の阻害要因

4.3.1 OEMのマージンを圧迫する世界的なヨード供給価格の乱高下

4.3.2 ガドリニウム廃水排出をめぐる環境問題の高まり

4.3.3 新規薬剤の医師採用を妨げる副作用訴訟

4.3.4 直鎖ガドリニウム製剤に対する差し迫ったEU MDR規制による製品ポートフォリオの厳格化

4.4 金額別分析

4.5 規制上の展望

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 種類別

5.1.1 ヨード化造影剤

5.1.2 ガドリニウム系造影剤

5.1.3 マイクロバブル造影剤

5.1.4 バリウム系造影剤

5.1.5 その他

5.2 イメージングモダリティ別

5.2.1 X線/コンピュータ断層撮影(CT)

5.2.2 磁気共鳴画像法(MRI)

5.2.3 超音波

5.2.4 核医学イメージング(SPECT / PET)

5.3 疾患別

5.3.1 循環器疾患

5.3.2 腫瘍

5.3.3 消化器疾患

5.3.4 神経疾患

5.3.5 腎臓疾患

5.3.6 筋骨格系疾患

5.3.7 その他の疾患別

5.4 エンドユーザー別

5.4.1 病院

5.4.2 画像診断センター

5.4.3 外来手術センター

5.4.4 学術・研究機関

5.5 地域

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Bayer AG

6.3.2 GE HealthCare

6.3.3 Bracco Imaging S.p.A

6.3.4 Guerbet Group

6.3.5 Lantheus Medical Imaging Inc.

6.3.6 FUJIFILM Corporation

6.3.7 Beijing Beilu Pharmaceutical Co. Ltd.

6.3.8 Taejoon Pharm Co. Ltd.

6.3.9 Spago Nanomedical AB

6.3.10 Nano Therapeutics (NTI Ltd.)

6.3.11 Jiangsu Hengrui Medicine Co. Ltd.

6.3.12 Fresenius Kabi AG

6.3.13 NanoPET Pharm GmbH

6.3.14 Starry Pharma Group Co. Ltd.

6.3.15 Guerbet U.S. Holdings Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***