世界の契約研究機関(CRO)サービス市場の規模、シェア、トレンド、成長、2025年から2032年までの予測。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

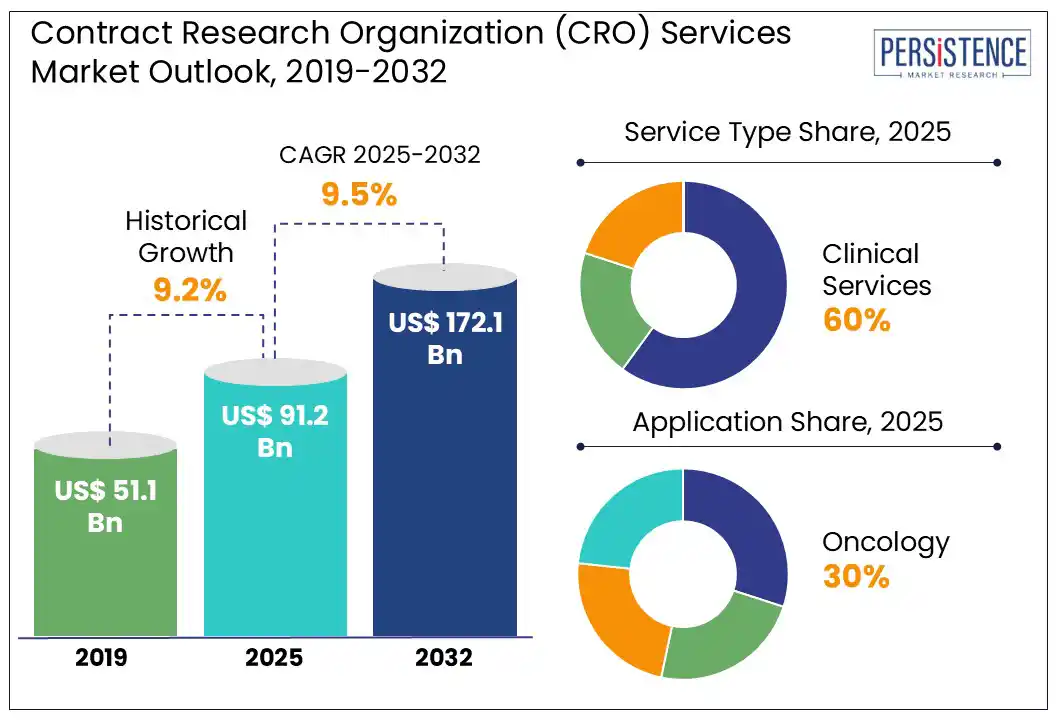

契約研究機関(CRO)サービス市場は、2025年に912億米ドル、2032年には1721億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)が9.5%となる見込みです。この成長は、製薬およびバイオテクノロジー分野におけるアウトソーシングされた臨床研究および規制支援への需要の高まりによって推進されています。薬剤開発がますます複雑でコストがかかる中、企業は早期段階の試験やグローバルな規制遵守といった専門的なサービスを提供するCROに依存する傾向が強まっています。また、慢性疾患の増加や迅速かつ効率的な臨床試験の実施ニーズも、この流れを後押ししています。

特にアジア太平洋地域の新興市場は、規制環境が有利でコスト面でも優位性があるため、試験活動のホットスポットとなっています。全体として、臨床開発のアウトソーシングやバイオ医薬品研究サービスのトレンドが市場を形成しており、これらは医療におけるイノベーションと商業化の中心的要素です。製薬会社やバイオテクノロジー企業は、運営コストを削減し、薬剤開発のタイムラインを短縮するために、CROに臨床試験管理サービスをアウトソーシングすることが増加しています。

CROは、複雑な試験プロトコルの管理、患者の募集、サイトのモニタリング、データ分析などの専門能力を提供し、試験の効率性とスケーラビリティを向上させます。生物製剤や個別化医療に対する需要の高まりは、ターゲット治療の専門知識の必要性をさらに増幅させ、CROを現代の薬剤開発における重要なパートナーとしています。例えば、ファイザーがICON plcと協力してCOVID-19ワクチン試験を実施した事例は、戦略的なアウトソーシングが規制の圧力の下で迅速なグローバル試験実行を可能にすることを示しています。

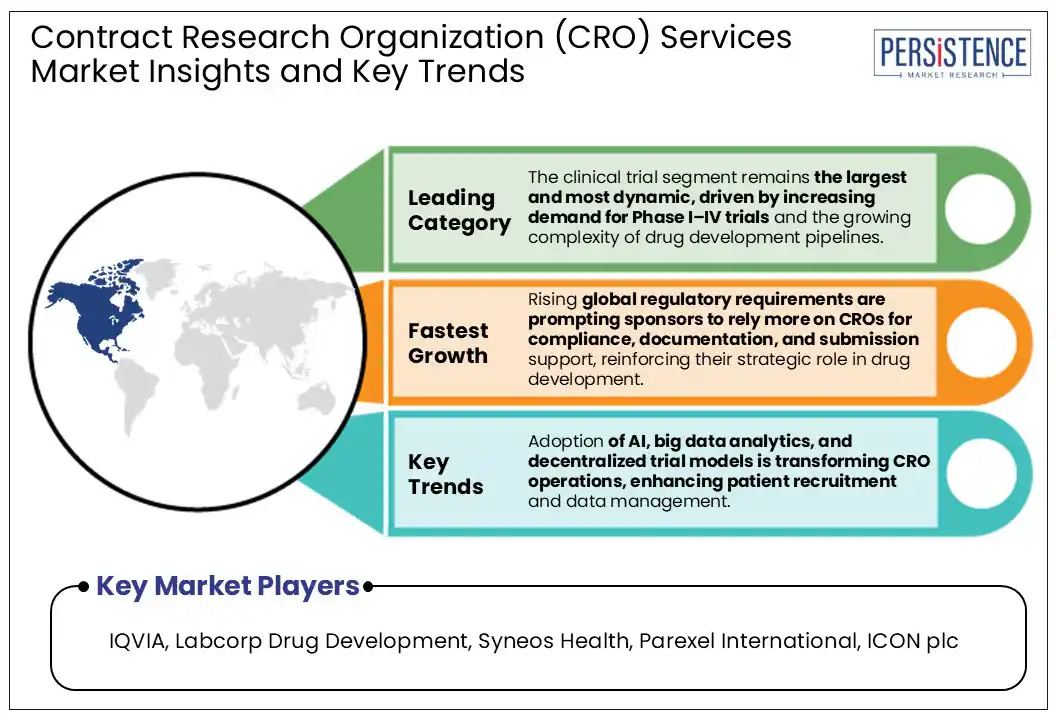

試験管理に加えて、CROは規制遵守や薬剤安全性監視(承認後の安全性モニタリング)において重要な支援を提供し、スポンサーが多様な国際的フレームワークをナビゲートするのを助けます。FDA、EMA、PMDA(日本の医薬品医療機器総合機構)への書類提出を支援し、良好な臨床実施基準(GCP)に準拠することを確保します。また、CROは試験設計や規制上の課題に対してスポンサーを指導し、AI駆動の分析やリモートモニタリングプラットフォームといった先進技術を実装します。

しかし、CROは厳しい臨床試験規制に直面しており、これが承認の遅延や運営の複雑さを増加させています。米国FDA、EMA(欧州)、PMDA(日本)を含む規制当局は、コンプライアンス基準を頻繁に更新しており、CROはトレーニング、文書作成、システムのアップグレードに多額の投資を強いられています。これらの変化は試験実行のボトルネックを生み出し、特に迅速に適応するインフラがない中小CROにとっては柔軟性を減少させる要因となります。また、スポンサーはアウトソーシングによるデータセキュリティの懸念やCROとスポンサー間の透明性の欠如から、重要な機能を外部委託することに躊躇しています。特に、eResearchTechnology(ERT)へのランサムウェア攻撃のような著名なデータ漏洩事件は、これらの懸念を一層強めています。

CROはまた、臨床オペレーションにおけるタレントの維持にも苦労しています。特に腫瘍学や希少疾患のような需要の高い分野では、2023年の臨床研究機関協会の調査によると、40%以上のCROが経験豊富な臨床研究者(CRA)の維持に苦労しており、サービスの一貫性とスケーラビリティに影響を与えています。

CROは、患者の募集と維持を改善し、サイト関連のコストを削減するために、分散型臨床試験ソリューションを提供することで市場を拡大することができます。スポンサーがより柔軟で患者中心の試験モデルを求める中、リモートモニタリング、遠隔医療、デジタルデータ収集に投資するCROが競争優位を得るでしょう。これらの革新は、サービスが行き届いていない集団へのアクセスを可能にし、試験の多様性とグローバルなリーチを向上させます。

CROサービスにおける専門的な治療領域の専門知識や、薬剤承認のための実世界の証拠の生成に対する需要の高まりは、重要な成長の可能性を示しています。腫瘍学、神経学、希少疾患における能力を構築するCROは、バイオファーマ企業から高価値の契約を引き付けることができます。市販後調査や健康経済学研究の増加は、ライフサイエンスにおける規制戦略コンサルティングの新たな機会を生み出し、薬剤開発ライフサイクル全体におけるCROの役割を強化します。

サービスの種類別では、臨床サービスセグメントが契約研究機関(CRO)サービス市場をリードし、2025年には市場シェアの60%以上を占める見込みです。このセグメントは、特に多くのリソースと規制監視を必要とするフェーズIIIのグローバル臨床試験の増加によって成長しています。CROは試験設計、患者募集、サイト管理、データ分析において重要な役割を果たしており、スポンサーにとって欠かせない存在です。早期段階の開発は、スポンサーが迅速な薬剤開発タイムラインとより効率的な候補者スクリーニングを求めているため、最も成長が早いセグメントです。バイオアナリティカルテスト、中央ラボサービス、バイオマーカー分析を含むラボサービスは、高品質のデータ、規制遵守、精密診断の必要性から引き続き拡大しています。これらのサービスは、試験結果の検証とグローバルサイト間のデータの整合性を確保するために不可欠です。

腫瘍学は市場シェアが最も高く、総アプリケーションベースの収益の約30%を占めています。がん試験の複雑さと期間、ターゲット療法や免疫オンコロジー薬の急増により、CROの関与が不可欠です。スポンサーは、腫瘍学におけるプロトコル設計、患者層の特定、およびバイオマーカー駆動の研究にCROをますます依存しています。例えば、IQVIAは、精密医療と免疫腫瘍学に重点を置いたデータ駆動の試験を専門とする完全な腫瘍学臨床開発支援を提供しています。また、Medpaceは、社内の腫瘍学医療チームと統合された中央ラボサービスを支援し、腫瘍学に特化した完全サービスのCRO機能を提供しています。

感染症や代謝障害は最も成長が早く、パンデミック後の研究の優先順位や糖尿病や肥満といった慢性疾患のグローバルな増加を背景に支持されています。この中でも、感染症試験は、ワクチン開発、抗菌薬耐性研究、グローバル健康イニシアティブの進行により最も成長が早いアプリケーションセグメントとなっています。例えば、ICON plcは、モダーナやGSKなどのクライアント向けにCOVID-19、RSV、インフルエンザを含むグローバルなワクチンおよび感染症試験を支援しています。

北米は契約研究機関(CRO)サービス市場で50.19%の市場シェアを保持し続けており、このリーダーシップは、地域の製薬エコシステム、高いR&D支出、先進的な臨床試験インフラに起因しています。米国では、CROはトップクラスの製薬会社、学術研究機関、FDAなどの規制機関に近接しているため恩恵を受けています。また、米国は分散型試験の採用においても先導しており、試験実行の合理化に向けてAIやリモートモニタリング技術の利用が増加しています。米国では、CROと病院ネットワークの間でのパートナーシップが増加し、多様な患者集団へのアクセスを可能にし、試験のタイムラインを加速しています。カナダは、効率的な承認プロセスと支援的な政府政策により、早期段階の試験や規制コンサルティングの戦略的な場所として浮上しています。カナダのCROは、腫瘍学や希少疾患における国境を越えた試験を実施するため、米国のスポンサーとの協力が増加しています。例えば、Altasciencesは、統合された米国・カナダの施設で早期段階の腫瘍学および希少疾患試験を実施するため、米国のバイオテクノロジーおよび製薬会社と頻繁に提携しています。

アジア太平洋地域は、コスト効果の高い試験実施、大規模な患者プール、ますます好意的な規制環境によって、契約研究機関(CRO)サービス市場で最も成長しています。中国、インド、韓国などの国々は、低コストの運営と合理化された承認プロセスにより、臨床試験の好適な目的地として浮上しています。例えば、中国の国家医薬品監督管理局(NMPA)は、薬剤承認のタイムラインを加速し、ICHガイドラインにより密接に整合させているため、グローバルスポンサーにとって魅力的です。この地域では、Novotech(オーストラリア)やSIRO Clinpharm(インド)などの地元CROが急増しており、グローバルプレーヤーと戦略的なパートナーシップを形成してサービスの提供範囲と地理的なリーチを拡大しています。デジタルヘルス、AI統合、実世界の証拠生成に注力することで、この地域はグローバルCRO市場におけるシェアを大幅に増加させる見込みです。

ヨーロッパは、欧州医薬品庁(EMA)による規制の調和と革新への強い重視に支えられ、契約研究機関(CRO)サービス市場において重要なシェアを持っています。西ヨーロッパ、特にドイツ、英国、フランスは、成熟した医療システムと高いR&D投資により、臨床研究活動でリードしています。例えば、ドイツの医薬品・医療機器連邦研究所(BfArM)は倫理承認を簡素化しており、英国のMHRAはBrexit後の革新的な治療法の迅速化プログラムを支援し続けています。ポーランド、ハンガリー、チェコ共和国などの東ヨーロッパ諸国は、コストの利点や成長するインフラを提供し、フェーズIIおよびIIIの試験にとって魅力的な場所となっています。この地域では、分散型臨床試験モデルやデジタルプラットフォーム(eConsentやリモートモニタリングなど)が採用され、試験の効率性と患者の関与が向上しています。

グローバルな契約研究機関(CRO)サービス市場は、グローバルな巨人と専門的な地域プレイヤーの混合によって非常に競争が激しいです。IQVIA、Labcorp Drug Development、Syneos Health、Parexel、ICON plcなどの主要企業は、包括的なサービスポートフォリオとグローバルなリーチにより市場を支配しています。これらの企業は、早期段階の開発、臨床試験、規制コンサルティング、市販後調査にわたるエンドツーエンドのソリューションを提供し、大手製薬会社やバイオテクノロジー企業にとって優先されるパートナーとなっています。主要CROは、能力と地理的な存在感を拡大するために戦略的なパートナーシップや買収を積極的に追求しています。多くの企業は、試験の効率性とクライアントの関与を向上させるために、AI駆動の分析や分散型試験プラットフォームを含むデジタルトランスフォーメーションに投資しています。トップ企業は、規模の経済、先進的なインフラ、およびトップクラスの製薬クライアントとの長期契約から利益を得ています。しかし、中堅およびニッチなCROは、腫瘍学、希少疾患、実世界の証拠生成における専門的なサービスを提供することで注目を集めています。

契約研究機関(CRO)サービス市場は、2025年に912億米ドルに達し、2032年には1721億米ドルに成長すると予想されています。主なトレンドには、分散型臨床試験の増加、AIおよびデジタルプラットフォームの導入の増加、治療領域特化の専門知識に対する需要の高まりが含まれます。臨床サービス(フェーズI-IV)は、サービスの種類別に市場をリードし、全収益の60%以上を占めています。契約研究機関市場は、2025年から2032年にかけて9.5%のCAGRで成長すると予測されており、アウトソーシングのトレンド、規制の複雑さ、迅速な薬剤開発の必要性がその推進力となっています。主要なプレイヤーには、IQVIA、Labcorp Drug Development、Syneos Health、Parexel、ICON plcが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、契約研究機関(CRO)サービス市場の全体像を提供します。2025年と2032年のグローバル契約研究機関(CRO)サービス市場のスナップショットを示し、市場の機会評価や主要な市場トレンド、将来の市場予測を含みます。プレミアム市場インサイトや業界の発展、重要な市場イベントについても詳述されており、PMR分析と推奨事項が含まれています。これにより、投資家や企業が市場の動向を理解し、効果的な戦略を策定するための情報を提供します。

市場概要

このセクションでは、契約研究機関(CRO)サービス市場の範囲と定義が詳述され、業界のダイナミクスが分析されます。市場の推進要因、制約、機会、重要トレンドが明らかにされ、マクロ経済的要因としてのグローバルセクターの展望やGDP成長の見通しも考慮されます。また、COVID-19の影響分析や予測要因の関連性と影響についても言及され、これらの要因が市場に及ぼす影響が評価されます。

バリュー・アディッドインサイト

このセクションでは、ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が行われます。これにより、契約研究機関(CRO)サービス市場の競争環境や規制要件、業界の変化に対する適応能力が明らかにされ、企業が戦略を立てる際の参考になります。

価格分析

2024年の価格分析では、契約研究機関(CRO)サービスの主要なハイライトや、展開コストに影響を与える主要因が特定され、製品タイプ別の価格分析が行われます。これにより、業界における価格設定の動向や市場の競争力を理解する手助けとなります。

グローバル契約研究機関(CRO)サービス市場の展望

このセクションでは、市場のボリューム(単位)予測、市場規模(US$ Bn)と年次成長率、絶対的な機会について詳しく説明されます。市場規模の分析は2019年から2024年の歴史的データと、2025年から2032年の予測データを含み、サービスタイプ、アプリケーション、エンドユーザー別の市場動向が分析されます。

サービスタイプ別の市場展望

契約研究機関(CRO)サービスのサービスタイプ別に、早期開発サービス、臨床サービス、ラボサービスの市場規模とボリュームの分析が行われます。また、各サービスタイプの市場魅力度分析も行われ、どのサービスが市場での競争力を持つかが示されます。

アプリケーション別の市場展望

アプリケーション別に、オンコロジー、神経学および心臓病、感染症、代謝性疾患に対する市場規模とボリュームの分析が行われ、各アプリケーションの市場魅力度も評価されます。

エンドユーザー別の市場展望

エンドユーザー別には、製薬およびバイオテクノロジー企業、医療機器企業、学術および研究機関に焦点を当て、これらの市場の成長機会が探求されます。

地域別の市場展望

北アメリカ、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東およびアフリカの地域別に市場規模とボリュームの分析が行われ、各地域における契約研究機関(CRO)サービス市場の特性が示されます。また、地域ごとの市場魅力度も評価され、どの地域が最も成長の可能性が高いかが示されます。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造、競争の激しさを示すマッピングが行われます。具体的な企業プロファイルも提供され、IQVIA、Labcorp Drug Development、Syneos Health、Parexel International、ICON plc、PPD(Thermo Fisher Scientificの一部)などの主要なプレーヤーが、業界での競争力や戦略的な動きについて詳しく分析されます。これにより、企業が業界内でのポジショニングを理解し、競争戦略を策定する際の情報が得られます。

*** 本調査レポートに関するお問い合わせ ***

契約研究機関(CRO)サービスとは、製薬会社やバイオテクノロジー企業などが新薬の開発過程において、専門的な研究や試験を外部の機関に委託するためのサービスを指します。CROは、Clinical Research Organizationの略称であり、臨床試験の計画、実施、データ解析、報告書作成などを専門的に行う機関です。これにより、企業は自社のリソースを効率的に利用し、コスト削減や時間の短縮を図ることができます。

CROサービスには、いくつかのタイプがあります。まず、フルサービスCROは、臨床試験の全プロセスを一貫して提供します。これには、試験デザイン、被験者の募集、データ管理、統計解析、 regulatory affairs などが含まれます。次に、専門特化型CROがあり、特定の領域や技術に特化したサービスを提供します。例えば、特定の疾患領域に特化した臨床試験や、特定の解析手法に特化したデータ解析サービスなどがあります。また、地域特化型CROも存在し、特定の地域や国における臨床試験の実施をサポートします。

CROサービスは、製薬業界やバイオテクノロジー業界において広く利用されています。新薬の開発には多大な時間とコストがかかるため、企業はCROを活用することで、専門的な知識や技術を持つパートナーと連携し、効率的に研究開発を進めることができます。特に、臨床試験の段階では、多くの被験者を募集し、厳密なデータ管理と解析が求められるため、CROの役割は非常に重要です。

関連技術としては、デジタルヘルスやデータサイエンスの進展が挙げられます。これにより、臨床試験のデータ収集や解析がより迅速かつ正確に行えるようになっています。また、リモートモニタリング技術の導入により、被験者の健康状態をリアルタイムで把握することが可能になり、試験の質が向上します。さらに、AI(人工知能)の活用により、データ解析の効率が飛躍的に向上し、予測モデルの構築やリスク評価が容易になっています。

このように、契約研究機関(CRO)サービスは、製薬業界における新薬開発の重要な一翼を担っており、今後も技術の進展とともにその役割はますます拡大していくと考えられます。企業はCROサービスを通じて、より効果的かつ安全な新薬の開発を目指し、患者の健康向上に寄与することが期待されています。