世界の連続玄武岩繊維市場:繊維タイプ別(チョップド、不織布・マット、ロービング)、加工技術別(引抜き成形、縫製・織物、真空含浸)、最終用途産業別 – 世界の市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**連続玄武岩繊維市場の概要、成長要因、および展望に関する詳細レポート**

**市場概要**

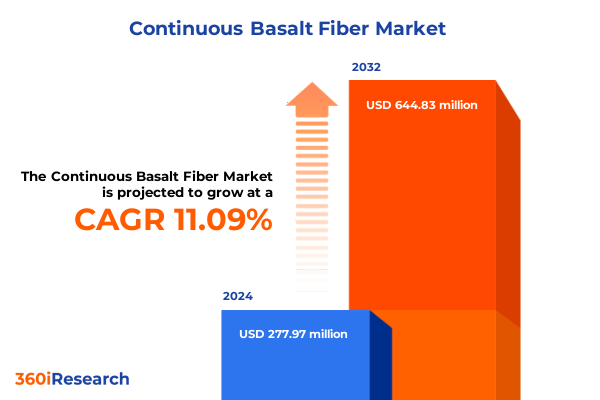

連続玄武岩繊維(CBF)市場は、2024年に2億7,797万米ドルと推定され、2025年には3億696万米ドルに達し、2032年までに年平均成長率(CAGR)11.09%で6億4,483万米ドルに成長すると予測されています。この成長は、次世代産業における戦略的な複合材料としての連続玄武岩繊維の独自の機械的強度、熱安定性、および環境に優しい利点によって牽引されています。

連続玄武岩繊維は、天然の火山性玄武岩を精密な溶融紡糸と制御された延伸プロセスを経て製造されるフィラメントであり、卓越した引張強度、優れた熱安定性、および顕著な耐薬品性を特徴とします。従来のガラス繊維とは異なり、連続玄武岩繊維は生産時の炭素フットプリントが低く、機械的堅牢性と環境持続可能性の独自の組み合わせを提供します。これらの特性により、熱的、化学的、機械的ストレス下での長期耐久性を必要とする用途において非常に魅力的であり、インフラ、輸送、エネルギー産業における複合材料製造の革新的な材料として位置付けられています。軽量性、高強度、環境に優しい材料への産業界の関心の高まりに伴い、連続玄武岩繊維は炭素繊維やガラス繊維の代替品として戦略的な注目を集めています。その高い弾性率とポリマーおよびセメント系マトリックスへの優れた接着性は、土木および産業部品における耐荷重能力を向上させます。さらに、腐食、紫外線曝露、および極端な温度に対する固有の耐性は、過酷な環境下での性能をサポートし、ライフサイクルメンテナンスコストを削減し、耐用年数を延長します。規制枠組みや調達政策が持続可能なソリューションをますます重視するにつれて、連続玄武岩繊維は次世代複合材料の基本的な構成要素としての役割を確固たるものにしています。

市場は、繊維タイプ(チョップド、不織布&マット、ロービング)とエンドユース産業(建設・建築、消費財、エネルギー、産業機器、輸送)に細分化されています。チョップド玄武岩繊維は、土木インフラプロジェクトにおけるひび割れ抵抗と断熱性の向上に寄与し、スプレーコンクリートやポリマーモルタルに統合されています。不織布マットや玄武岩マットは、産業機器のろ過や吸音用途に利用され、繊維の絡み合いによる透過性制御に貢献します。連続フィラメントの束であるロービングは、風力タービンブレードや圧力容器の軽量・高強度プロファイルのためのフィラメントワインディングやプルトルージョンプロセスで採用が拡大しています。織りロービングアセンブリは、海洋船体、車両ボディ、保護バリアなどの構造複合材料で重宝され、多方向の補強を提供します。エンドユース産業別では、建設・建築分野で構造要素や屋根被覆システムの補強に用いられ、耐用年数を延ばし、耐火性を向上させています。消費財メーカーは、家具部品、スポーツ用品、繊維補強材などに連続玄武岩繊維を使用し、耐久性と美的魅力を両立させています。エネルギー分野では、洋上および陸上風力発電のブレード補強材として連続玄武岩繊維が活用され、疲労耐性を高め、全体重量を削減します。産業機器メーカーは、化学処理モジュールや石油・ガス部品に連続玄武岩繊維を組み込み、腐食や熱劣化に対抗しています。最後に、輸送分野では、航空宇宙・防衛パネル、船舶・造船補強材、道路車両の車体構造に連続玄武岩繊維が適用され、厳格な性能と持続可能性基準を満たしています。

**成長要因**

連続玄武岩繊維市場の成長は、製造技術の革新、戦略的パートナーシップ、およびインダストリー4.0の統合によって大きく推進されています。製造技術の進歩は、生産全体の精度と効率を向上させました。溶融紡糸技術の革新により、フィラメントの直径と表面形態を細かく制御できるようになり、ポリマー樹脂やセメント系バインダーとの適合性が最適化されています。同時に、サイジング剤やカップリング処理の開発により、連続玄武岩繊維は従来の補強材と同等またはそれ以上の耐火性や疲労寿命を達成できるようになりました。繊維生産者、設備メーカー、およびエンドユーザー間の戦略的コラボレーションは、各セクターでの複合材料ソリューションの開発を加速させています。航空宇宙および自動車分野の提携は、認証および燃費効率目標のための積層板の共同設計に焦点を当て、土木工学分野のパートナーシップは、橋梁やインフラのための補強構造を最適化しています。リアルタイムのプロセス分析や自動欠陥検出を含むインダストリー4.0の統合は、コスト削減と一貫性の向上を推進し、市場での広範な受け入れを促進しています。これらの変革的な変化は、精密工学、異業種間イノベーション、およびデジタル化を重視するエコシステムを反映しており、最終的に連続玄武岩繊維の競争優位性を再定義しています。

地域別に見ると、成長要因は多様です。アメリカ地域は、堅調なインフラ投資と、立法上のインセンティブに牽引された国内製造への強い重点が特徴です。米国のインフラ投資・雇用法は、「バイ・アメリカ」条項の下で持続可能な建設材料に多額の資金を割り当てており、橋梁、トンネル、公共交通機関プロジェクト向けに国内生産の連続玄武岩繊維の調達を促進しています。同時に、北米の自動車および航空宇宙メーカーは、地域のコンテンツ要件とサプライチェーンのレジリエンス目標に合わせるため、現地での連続玄武岩繊維生産を拡大しています。欧州、中東、アフリカ(EMEA)地域は、脱炭素化と持続可能な材料の採用を優先する支援的な規制環境から恩恵を受けています。欧州委員会による輸入玄武岩製品に対する関税撤廃と、今後の炭素国境調整メカニズムは、建設、風力エネルギー、産業用途における連続玄武岩繊維のコスト競争力を高めています。これらの政策措置は、EUグリーンディールに基づくグリーンファイナンス手段と相まって、環境性能が調達決定の最前線にあるドイツ、フランス、北欧諸国での成長を推進しています。アジア太平洋地域は、急速な工業化、大規模なインフラプログラム、および再生可能エネルギーの拡大に牽引され、量と成長軌道において引き続き主導的な役割を果たしています。中国、インド、東南アジア諸国などの国々は、輸送インフラ、港湾開発、太陽光発電および風力発電設備に連続玄武岩繊維を統合しています。この地域の広範な製造基盤と玄武岩採掘現場への近接性は、生産および物流コストをさらに削減し、アジア太平洋地域を最も急速に成長する市場としての地位を強化するダイナミックで競争力のある価格のサプライエコシステムを維持しています。

**展望**

2025年に米国で施行された関税措置は、連続玄武岩繊維のサプライチェーンに大きな複雑さをもたらし、バリューチェーン全体で即座の調整を促しました。輸入玄武岩および完成フィラメントに対する関税の引き上げは、国内加工業者にとってコスト圧力を高め、多くの企業が調達戦略の見直しを迫られました。一部のメーカーは、アジア太平洋地域やヨーロッパの玄武岩採掘現場に近い場所への生産移転で対応し、また一部は垂直統合された原料供給チャネルを確保するために戦略的な合弁事業を形成しました。サプライチェーンのセキュリティが最重要視される航空宇宙および防衛などのエンドユースセグメントでは、関税による変動を緩和するために二重調達戦略が標準的な慣行となっています。自動車および建設セクターは、より高い原材料費にもかかわらずマージンを維持するために、最適化された樹脂適合性を持つ一方向および織り玄武岩繊維ソリューションに移行しました。最終的に、米国の関税の累積的な影響は、より多様化したグローバルサプライネットワーク、戦術的な価格再調整、および継続性とコスト効率を保護する現地生産モデルへの加速された推進です。

主要な連続玄武岩繊維生産者は、新たな機会を捉え、市場での地位を固めるために多様な戦略を追求しています。Basalt Fiber TechやKamenny Vekは、炉の能力を拡張し、高度な紡糸設備に投資することで、生産量を増やし、生産コストを削減しています。これらの動きは、インフラおよび風力エネルギーセグメントからの需要増加に対応しつつ、大規模での製品の一貫性を維持することを目的としています。Basaltexによる航空宇宙および自動車用途に特化した耐熱性連続玄武岩繊維テキスタイルの最近の発売は、製品ポートフォリオの革新を象徴しています。これらのテキスタイルは、極端な温度下で優れた寸法安定性を示し、次世代航空機の内装や電気自動車のバッテリーエンクロージャーに対する厳格な認証要件を満たしています。同時に、TechnobasaltとPultron Compositesは、研究機関とのパートナーシップを構築し、繊維とマトリックスの結合を強化し、複合材料の疲労寿命を延ばす特殊なカップリング剤の開発を加速させています。Mafic USAが旗艦生産施設を設立したことは、北米における現地供給への戦略的転換を示しています。この投資は、主要なエンドユースメーカーへの近接性を確保し、自動車および建設セクターにおける重要部品のリードタイムを短縮します。原料調達の垂直統合とリアルタイムのプロセス分析を組み合わせることで、Mafic USAは、進化する規制および関税環境の中で、迅速な注文履行と一貫した品質基準の維持を目指しています。

業界リーダーは、地政学的および関税の変動リスクを軽減するために、サプライチェーンの多様化を優先すべきです。ヨーロッパおよびアジア太平洋地域でのセカンドソース契約の確立と、選択的な国内回帰イニシアチブは、原料およびフィラメント供給の継続性を確保します。生産ワークフローにリアルタイム分析を統合することで、品質管理をさらに強化し、廃棄物を削減でき、競争力を強化するコスト効率につながります。エンドユースパートナーとの協調的なイノベーションを促進することは、製品開発をアプリケーション固有の要件に合わせるために不可欠です。航空宇宙認証プロトコルや土木インフラの長寿命化など、特定のセクター向けの複合材料ソリューションを共同設計することは、検証サイクルを加速し、プレミアム価格戦略をサポートします。さらに、規制機関や業界団体と協力して標準を策定することは、先行者利益を生み出し、材料の持続可能性の信頼性を強化することができます。チョップド、不織布、ロービング、織り構成間で切り替え可能なアジャイルな生産プラットフォームを構築することは、市場需要の変化や新たなセグメントの機会に迅速に対応することを可能にします。連続玄武岩繊維市場は、技術革新、持続可能性への注力、および戦略的適応を通じて、今後も持続的な成長と進化を遂げると予想されます。

以下に、ご指定の「連続玄武岩繊維」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 風力タービンブレード製造における連続玄武岩繊維の統合による耐久性向上と軽量複合材料化

* 複合材料のリサイクル性と持続可能性を最適化するための環境に優しい玄武岩繊維サイジング技術の開発

* 航空宇宙の熱保護および防火システムにおける耐熱性玄武岩繊維用途の拡大

* 電気自動車での大量採用を促進するための玄武岩繊維メーカーと自動車メーカー間の戦略的提携

* コスト効率の高い連続玄武岩繊維補強材のための引抜き成形およびフィラメントワインディングプロセスの進歩

* 世界の連続玄武岩繊維生産に影響を与えるサプライチェーンの課題と原材料価格変動の評価

* 3Dプリンティングおよび積層造形イノベーションのための玄武岩繊維強化熱可塑性複合材料の出現

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **連続玄武岩繊維市場、繊維タイプ別**

* チョップド

* 不織布・マット

* ロービング

* 織物ロービング

* **連続玄武岩繊維市場、加工技術別**

* 引抜き成形

* ステッチング・織り

* 真空注入

* **連続玄武岩繊維市場、最終用途産業別**

* 建築・建設

* 補強構造物

* 屋根被覆材

* 消費財

* 家具・什器

* スポーツ・レジャー

* 繊維補強材

* エネルギー分野

* 洋上風力

* 陸上風力

* 産業機器

* 化学処理

* 石油・ガス

* 輸送

* 航空宇宙・防衛

* 海洋・造船

* 道路車両

* **連続玄武岩繊維市場、地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **連続玄武岩繊維市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **連続玄武岩繊維市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Arab Basalt Fiber Company

* Armbasalt CJSC

* Arrow Technical Textiles Pvt. Ltd.

* Fiberbas Construction and Building Technologies

* Final Advanced Materials

* Hengdian Group

* HG GBF Basalt Fiber Co., Ltd.

* Isomatex S.A.

* Jilin Tongxin Basalt Technology Co., Ltd.

* Kamenny Vek

* LAVAintel

* Sudaglass Fiber Technology

* Technobasalt

* The Basaltex NV

* The Materials Group

* **図目次 [合計: 26]**

1. 世界の連続玄武岩繊維市場規模、2018-2032年(百万米ドル)

2. 世界の連続玄武岩繊維市場規模、繊維タイプ別、2024年対2032年(%)

3. 世界の連続玄武岩繊維市場規模、繊維タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の連続玄武岩繊維市場規模、加工技術別、2024年対2032年(%)

5. 世界の連続玄武岩繊維市場規模、加工技術別、2024年対2025年対2032年(百万米ドル)

6. 世界の連続玄武岩繊維市場規模、最終用途産業別、2024年対2032年(%)

7. 世界の連続玄武岩繊維市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

8. 世界の連続玄武岩繊維市場規模、地域別、2024年対2025年対2032年(百万米ドル)

9. 米州の連続玄武岩繊維市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

10. 北米の連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

11. 中南米の連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

12. 欧州・中東・アフリカの連続玄武岩繊維市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

13. 欧州の連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

14. 中東の連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

15. アフリカの連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. アジア太平洋の連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. 世界の連続玄武岩繊維市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

18. ASEANの連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. GCCの連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

20. 欧州連合の連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. BRICSの連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

22. G7の連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. NATOの連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

24. 世界の連続玄武岩繊維市場規模、国別、2024年対2025年対2032年(百万米ドル)

25. 連続玄武岩繊維市場シェア、主要プレイヤー別、2024年

26. 連続玄武岩繊維市場、FPNVポジショニングマトリックス、2024年

* **表目次 [合計: 663]**

1. 世界の連続玄武岩繊維市場規模、2018-2032年(百万米ドル)

2. 世界の連続玄武岩繊維市場規模、繊維タイプ別、2018-2023年(百万米ドル)

3. 世界の連続玄武岩繊維市場規模、繊維タイプ別、2024-2032年(百万米ドル)

4. 世界の連続玄武岩繊維市場規模、チョップド、地域別、2018-2023年(百万米ドル)

5. 世界の連続玄武岩繊維市場規模、チョップド、地域別、2024-2032年(百万米ドル)

6. 世界の連続玄武岩繊維市場規模、不織布・マット、地域別、2018-2023年(百万米ドル)

7. 世界の連続玄武岩繊維市場規模、不織布・マット、地域別、2024-2032年(百万米ドル)

8. 世界の連続玄武岩繊維市場規模、ロービング、地域別、2018-2023年(百万米ドル)

9. 世界の連続玄武岩繊維市場規模、ロービング、地域別、2024-2032年(百万米ドル)

10. 世界の連続玄武岩繊維市場規模、織物ロービング、地域別、2018-2023年(百万米ドル)

11. 世界の連続玄武岩繊維市場規模、織物ロービング、地域別、2024-2032年(百万米ドル)

12. 世界の連続玄武岩繊維市場規模、加工技術別、2018-2023年(百万米ドル)

13. 世界の連続玄武岩繊維市場規模、加工技術別、2024-2032年(百万米ドル)

14. 世界の連続玄武岩繊維市場規模、引抜き成形、地域別、2018-2023年(百万米ドル)

15. 世界の連続玄武岩繊維市場規模、引抜き成形、地域別、2024-2032年(百万米ドル)

16. 世界の連続玄武岩繊維市場規模、ステッチング・織り、地域別、2018-2023年(百万米ドル)

17. 世界の連続玄武岩繊維市場規模、ステッチング・織り、地域別、2024-2032年(百万米ドル)

18. 世界の連続玄武岩繊維市場規模、真空注入、地域別、2018-2023年(百万米ドル)

19. 世界の連続玄武岩繊維市場規模、真空注入、地域別、2024-2032年(百万米ドル)

20. 世界の連続玄武岩繊維市場規模、最終用途産業別、2018-2023年(百万米ドル)

21. 世界の連続玄武岩繊維市場規模、最終用途産業別、2024-2032年(百万米ドル)

22. 世界の連続玄武岩繊維市場規模、建築・建設、地域別、2018-2023年(百万米ドル)

23. 世界の連続玄武岩繊維市場規模、建築・建設、地域別、2024-2032年(百万米ドル)

24. 世界の連続玄武岩繊維市場規模、補強構造物、地域別、2018-2023年(百万米ドル)

25. 世界の連続玄武岩繊維市場規模、補強構造物、地域別、2024-2032年(百万米ドル)

26. 世界の連続玄武岩繊維市場規模、屋根被覆材、地域別、2018-2023年(百万米ドル)

27. 世界の連続玄武岩繊維市場規模、屋根被覆材、地域別、2024-2032年(百万米ドル)

28. 世界の連続玄武岩繊維市場規模、消費財、地域別、2018-2023年(百万米ドル)

29. 世界の連続玄武岩繊維市場規模、消費財、地域別、2024-2032年(百万米ドル)

30. 世界の連続玄武岩繊維市場規模、家具・什器、地域別、2018-2023年(百万米ドル)

31. 世界の連続玄武岩繊維市場規模、家具・什器、地域別、2024-2032年(百万米ドル)

32. 世界の連続玄武岩繊維市場規模、スポーツ・レジャー、地域別、2018-2023年(百万米ドル)

33. 世界の連続玄武岩繊維市場規模、スポーツ・レジャー、地域別、2024-2032年(百万米ドル)

34. 世界の連続玄武岩繊維市場規模、繊維補強材、地域別、2018-2023年(百万米ドル)

35. 世界の連続玄武岩繊維市場規模、繊維補強材、地域別、2024-2032年(百万米ドル)

36. 世界の連続玄武岩繊維市場規模、エネルギー分野、地域別、2018-2023年(百万米ドル)

37. 世界の連続玄武岩繊維市場規模、エネルギー分野、地域別、2024-2032年(百万米ドル)

38. 世界の連続玄武岩繊維市場規模、洋上風力、地域別、2018-2023年(百万米ドル)

39. 世界の連続玄武岩繊維市場規模、洋上風力、地域別、2024-2032年(百万米ドル)

40. 世界の連続玄武岩繊維市場規模、陸上風力、地域別、2018-2023年(百万米ドル)

41. 世界の連続玄武岩繊維市場規模、陸上風力、地域別、2024-2032年(百万米ドル)

42. 世界の連続玄武岩繊維市場規模、産業機器、地域別、2018-2023年(百万米ドル)

43. 世界の連続玄武岩繊維市場規模、産業機器、地域別、2024-2032年(百万米ドル)

44. 世界の連続玄武岩繊維市場規模、化学処理、地域別、2018-2023年(百万米ドル)

45. 世界の連続玄武岩繊維市場規模、化学処理、地域別、2024-2032年(百万米ドル)

46. 世界の連続玄武岩繊維市場規模、石油・ガス、地域別、2018-2023年(百万米ドル)

47. 世界の連続玄武岩繊維市場規模、石油・ガス、地域別、2024-2032年(百万米ドル)

48. 世界の連続玄武岩繊維市場規模、輸送、地域別、2018-2023年(百万米ドル)

49. 世界の連続玄武岩繊維市場規模、輸送、地域別、2024-2032年(百万米ドル)

50. 世界の連続玄武岩繊維市場規模、航空宇宙・防衛、地域別、2018-2023年(百万米ドル)

51. 世界の連続玄武岩繊維市場規模、航空宇宙・防衛、地域別、2024-2032年(百万米ドル)

52. 世界の連続玄武岩繊維市場規模、海洋・造船、地域別、2018-2023年(百万米ドル)

53. 世界の連続玄武岩繊維市場規模、海洋・造船、地域別、2024-2032年(百万米ドル)

54. 世界の連続玄武岩繊維市場規模、道路車両、地域別、2018-2023年(百万米ドル)

55. 世界の連続玄武岩繊維市場規模、道路車両、地域別、2024-2032年(百万米ドル)

56. 世界の連続玄武岩繊維市場規模、地域別、2018-2023年(百万米ドル)

57. 世界の連続玄武岩繊維市場規模、地域別、2024-2032年(百万米ドル)

58. 米州の連続玄武岩繊維市場規模、国別、2018-2023年(百万米ドル)

59. 米州の連続玄武岩繊維市場規模、国別、2024-2032年(百万米ドル)

60. 米州の連続玄武岩繊維市場規模、繊維タイプ別、2018-2023年(百万米ドル)

61. 米州の連続玄武岩繊維市場規模、繊維タイプ別、2024-2032年(百万米ドル)

62. 米州の連続玄武岩繊維市場規模、加工技術別、2018-2023年(百万米ドル)

63. 米州の連続玄武岩繊維市場規模、加工技術別、2024-2032年(百万米ドル)

64. 米州の連続玄武岩繊維市場規模、最終用途産業別、2018-2023年(百万米ドル)

65. 米州の連続玄武岩繊維市場規模、最終用途産業別、2024-2032年(百万米ドル)

66. 北米の連続玄武岩繊維市場規模、国別、2018-2023年(百万米ドル)

67. 北米の連続玄武岩繊維市場規模、国別、2024-2032年(百万米ドル)

68. 北米の連続玄武岩繊維市場規模、繊維タイプ別、2018-2023年(百万米ドル)

69. 北米の連続玄武岩繊維市場規模、繊維タイプ別、2024-2032年(百万米ドル)

70. 北米の連続玄武岩繊維市場規模、加工技術別、2018-2023年(百万米ドル)

71. 北米の連続玄武岩繊維市場規模、加工技術別、2024-2032年(百万米ドル)

72. 北米の連続玄武岩繊維市場規模、最終用途産業別、2018-2023年(百万米ドル)

73. 北米の連続玄武岩繊維

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

連続玄武岩繊維は、地球上に豊富に存在する火山岩である玄武岩を原料とし、これを高温で溶融し、細いノズルを通して連続的に引き延ばすことで製造される高機能な無機繊維です。その製造プロセスは比較的シンプルでありながら、得られる繊維は驚くべき特性群を有しており、現代の様々な産業分野において次世代材料として大きな注目を集めています。この繊維の最大の魅力は、その優れた機械的特性、耐熱性、耐薬品性、そして環境適合性にあります。

具体的には、連続玄武岩繊維は非常に高い引張強度と弾性率を誇り、これは軽量化と高剛性が求められる航空宇宙、自動車、船舶といった輸送機器分野の複合材料において特に有利な特性となります。また、その耐熱性はガラス繊維を凌駕し、広範な温度域での安定した性能を維持できるため、高温環境下での使用が可能な耐熱材や断熱材としての応用も期待されています。さらに、酸やアルカリといった化学物質に対する優れた耐薬品性、そして塩害や紫外線に対する高い耐性も持ち合わせており、過酷な環境下での長期的な使用に耐えうる耐久性を実現します。

これらの物理的・化学的特性に加え、連続玄武岩繊維は電気絶縁性、非磁性、非毒性といった特性も有しています。特に、環境への配慮が重要視される現代において、天然資源である玄武岩を原料とすること、製造過程でのエネルギー消費が比較的少ないこと、そして最終製品がリサイクル可能であるか、あるいは土壌中で不活性であるといった環境負荷の低さも、その価値を一層高めています。ガラス繊維と比較して優れた耐熱性と耐薬品性を持ち、炭素繊維と比較してコスト効率と耐衝撃性に優れるという独自のポジショニングを確立しており、それぞれの繊維が持つ長所を補完し合う形で、新たな用途開拓が進められています。

その応用範囲は非常に広範です。建設分野では、コンクリートの補強材として鉄筋の代替や、アスファルト舗装の耐久性向上、さらには耐震補強材として活用され、インフラの長寿命化に貢献しています。産業用資材としては、耐熱性の高いフィルター、摩擦材、ガスケット、そして防護服などの特殊繊維製品に利用されています。複合材料としては、風力発電のブレード、スポーツ用品、電子機器の筐体など、多岐にわたる製品の高性能化と軽量化に寄与しています。

このように、連続玄武岩繊維は、その優れた性能と環境適合性により、持続可能な社会の実現に向けたキーマテリアルの一つとして認識されています。天然資源の有効活用、製造プロセスの最適化、そして新たな用途開発を通じて、その潜在能力は今後さらに引き出されることでしょう。技術革新と市場の需要が相まって、連続玄武岩繊維は未来の産業を支える基盤材料として、その可能性は計り知れず、今後のさらなる進化と普及が期待されている。