コンテナ取扱設備の世界市場(2025-2030):フォークリフト、リーチスタッカー、ストラドルキャリア、ゴムタイヤ式ガントリークレーン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

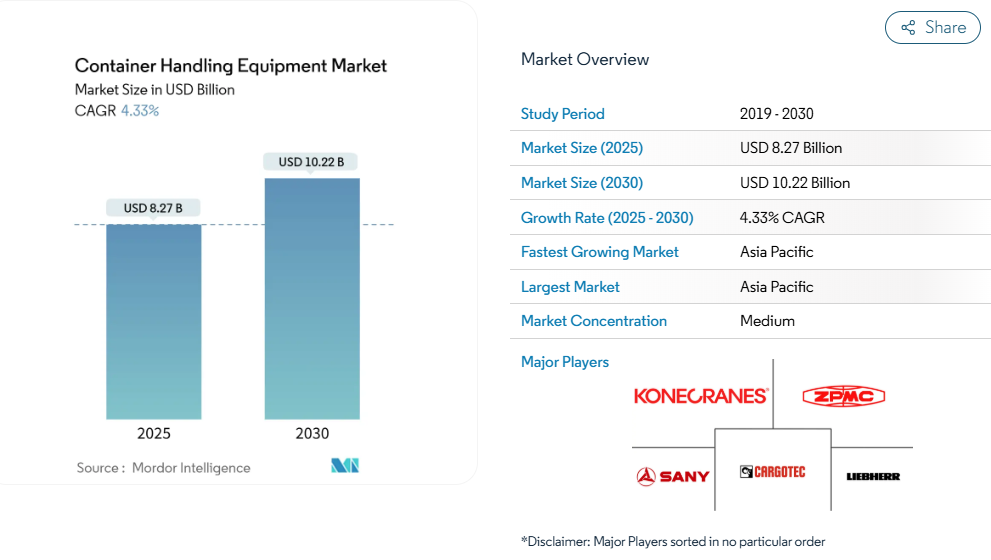

コンテナハンドリング機器市場の規模は、2025年に82億7,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)4.33%で推移し、2030年までに102億2,000万米ドルに達すると見込まれております。電気化義務の増加、完全自動化および半自動化ターミナルの急激な増加、そして世界的なTEU取扱量の持続的な成長が、コンテナハンドリング機器市場の着実な拡大を支えています。

フォークリフトはコンテナハンドリング機器市場の主力として確固たる地位を保っています。しかしながら、ターミナルが無人・24時間稼働を目指す中、自動搬送車(AGV)が長期的な設備投資計画を再構築しつつあります。

コンテナ荷役車両の電動化への注目の高まり

カリフォルニア州の2030年期限を先駆けとし、EUグリーンディールのスケジュールにも反映される形で、ゼロエミッション規制が急速に拡大しております。APMターミナルズとDPワールドの試算によれば、現行の車両群は年間1000万~1500万トンCO₂を排出しており、車両電動化は規制対応の必要性であると同時に効率化策としての位置づけとなっております。[1] ロサンゼルス港では2024年6月、初の商用電気式トップハンドラーを稼働させました。1MWhバッテリーで18時間連続運転を実現し、現地での排出量はゼロです。バッテリーシステムのエネルギー効率は85~90%で、水素の40~50%を上回ります。これにより、初期費用は高いものの、総所有コスト(TCO)の低減につながります。資本支出は縮小傾向にあります:APMターミナルズはブラジル・スアペターミナル向けに28台の全電気式ユニットに4700万米ドルを割り当て、2026年の稼働を予定しており、規模の経済が作用し始めていることを示しています。しかしながら、OEMの生産能力が限られているため納期は依然として厳しく、この事実が短期的な電動化の勢いを鈍らせる可能性があります。

ターミナル運営の自動化とデジタル化

自律クレーンの世界需要は2030年までに大幅に増加すると予測され、アジア太平洋地域がその半数以上を占めます。2023年から稼働する青島の完全自動化ターミナルでは、取扱量が15%増加し、クレーンの生産性は時間当たり60.9コンテナに達しました。2024年4月に稼働を開始した釜山の新たな自動化ターミナルでは、最大20%の効率向上が確認されています。APMターミナルズがロッテルダムのマスフラクテIIターミナル向けに発注した71台の新型AGV(無人搬送車)は、2025年までに140台超へ拡大する計画であり、欧州ターミナルが2027年までに処理能力を倍増させるべく、積極的な自動化拡大を進めていることを示しています。

港湾能力拡張と世界的なTEU取扱量の増加

コンテナ取扱量は2024年に過去最高水準に達しました。これは中国における第1四半期の二桁成長と、新西部陸海回廊における広西港湾の取扱量20%増が牽引したものです。DPワールドは2025年1月、1億TEUの処理能力達成という節目を突破しました。[2] 船舶の引き渡しは引き続き活発で、2024年には478隻(310万TEU)が就航し、前年比41%増となりました。インドのサガルマラ計画および海事ビジョン2047により、処理能力は33億トン超へ倍増し、クレーン・リーチスタッカー・トラクター各カテゴリーにおける新規船隊の導入が求められています。多くの港湾で4日から14日に及ぶ船舶待機が発生するヤード混雑の深刻化を受け、オペレーターはサービス水準維持のため、高容量・自動化システムの導入を検討せざるを得ない状況です。

モジュール式高容量充電インフラが電気化導入を加速

プロロジスとパフォーマンス・チームが南カリフォルニアに設置した9MW充電ハブ(2024年4月より稼働)は、マイクログリッド設計により電力供給制約を回避し、96台のトラックを同時に充電できる実例を示しています。[3] ドイツのユーロゲートは2024年初頭、自動化車両群の調整と充電スケジューリングを目的としたプライベート5Gネットワークを導入しました。政策支援がこの流れを加速させています。米国のクリーンポートプロジェクトでは設備更新に30億米ドルを計上し、英国ナショナルグリッドの予測では2050年までに港湾の電力供給量を3倍に増強する必要があると警告しています。モジュラー充電システムは送電網拡張のボトルネックを解消することで、設備投資の障壁を低減し、小規模ターミナルにおける意思決定サイクルを迅速化します。

高い資本コストと長い回収期間

電動リーチスタッカーの単価は170万米ドルで、ディーゼル機と比べてほぼ倍の価格です。AGV契約は通常、1億ドル規模に達します。例えば、コネクレーンズ社がロッテルダム港に納入した71台のAGVは、複数年にわたる数百万ドル規模の予算を要しました。小規模事業者は信用格付けの障壁に直面し、7~10年の回収期間は資本コストが高い新興市場での迅速な導入を阻みます。受注の軟化も顕在化しており、ハイスター・エール社は2024年第4四半期に北米での受注が56%減少したと報告。経済不透明感の中での買い手の慎重姿勢を浮き彫りにしています。

重要部品のサプライチェーンにおけるリードタイム変動

2024年の紅海危機とパナマ運河の干ばつにより、部品の平均リードタイムが30%延長されました。中国製クレーンに対する米国100%関税案はさらなる混乱を招く恐れがあります。ZPMC社は船岸間ユニットの大部分を供給しており、輸入凍結が発生すれば数十の港湾における岸壁作業に支障をきたす可能性があります。半導体不足は継続しており、先進制御システムの納期は12~18ヶ月に延びています。多くのターミナルでは現在、より大規模な予備部品在庫を確保し、可能な限り代替サプライヤーに発注を分散させており、これにより直接的に利益率を圧迫する緊急対応コストが固定化されています。

セグメント分析

設備タイプ別:フォークリフトの優位性とAGVの革新

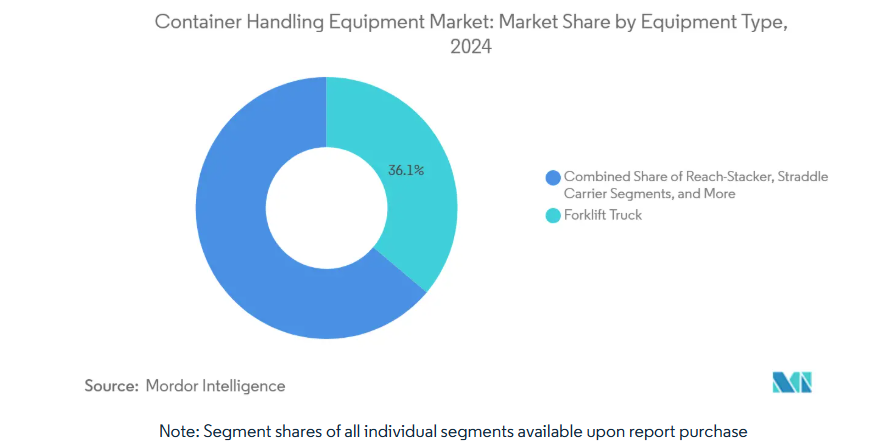

2024年、フォークリフトはコンテナ荷役設備市場収益の36.13%を占め、日常的なヤード作業の基盤としての地位を確固たるものにしました。フォークリフトのコンテナハンドリング機器市場規模は、代替サイクルが電気式モデルへ移行するにつれ緩やかな拡大が見込まれます。一方、AGV(自動搬送車)は小規模な基盤から出発しますが、2030年までに年平均成長率11.26%で拡大すると予測されています。

過去のデータによれば、パンデミック期の制限にもかかわらず、従来のディーゼル式フォークリフトの需要は、急成長する電子商取引のフルフィルメント需要に支えられ、堅調さを維持しました。しかしながら2022年以降、労働コストの抑制と24時間体制での安定的な処理能力を求める自動化対応ターミナルにおいて、AGVの導入が加速しております。カルマー社の電気式フォークリフト「E-VER」シリーズや、コネクレーンズ社のモジュラー式ストラドルキャリア「ノエル」(ハイブリッド、バッテリー、水素式をラインアップ)は、OEMメーカーがフルラインの電動化製品群へ転換する兆候を示しております。中国では、青島、南沙、厦門の各港湾で300台以上のAGVが稼働しており、その拡張性を実証するとともに、アジアのベンダーに成功事例を提供しています。この事例を、コンテナ荷役機器市場における競争力を維持するため、世界のオペレーターが現在注視しているところです。

推進方式別:電気加速の中でのディーゼルの持続性

2024年現在、ディーゼル式はコンテナ荷役機器市場の57.71%を占め、既存設備の膨大な規模と世界的な給油インフラの普及を反映しています。バッテリー式電気機器は18.52%の年平均成長率(CAGR)で最も急速に成長しており、バッテリー価格の下落と政策支援により、2030年までに新規販売の約4分の1を占めると予測されています。水素燃料電池ユニットはニッチな4.6%のシェアを占めます。しかしながら、ロサンゼルス港における三井E&S/PACECOのゼロエミッションRTGクレーンといった画期的な導入事例は、高出力用途における本技術の実用性を示しています。

2019年から2024年にかけて、地域規制の強化に伴いディーゼル車両のシェアは漸減しました。カリフォルニア州のゼロエミッション規制だけで2030年までに12,000台の機械が移行する可能性があり、EUの「Fit for 55」政策は港湾構内で消費される重油1リットルあたりの炭素価格圧力を高めています。OEMメーカーは現在、ステージVまたはTier 4 Finalディーゼル排出基準に準拠しつつ、ほぼ全SKUで電動オプションを同時展開しています。ゼロエミッション港湾連合(ZEPA)は、加盟ターミナルにおける新規購入の94%が2035年までにバッテリー式電気式になると予測しており、この節目はコンテナ取扱機器市場の推進方式構成図を再構築するでしょう。

自動化レベル別:手動操作から完全自動化へ

2024年時点では、手動操作の車両群がコンテナハンドリング機器市場規模の47.83%を占めております。これは小規模港湾における人手操作式フォークリフトやヤードトラクターへの依存が継続しているためです。半自動化システム(ヤードクレーンやスタッキングマシンが遠隔操作・自動運転モードで稼働する一方、車両は手動運転を維持する形態)と、完全自動化ソリューション(AGV、自律クレーン、無人ヤードトラックを含む)は、22.31%のCAGRで急速に拡大中です。

中国の52の自動化ターミナルでは2024年に約3億個のコンテナを処理し、完全自動化レイアウトが極限のスループットに対応可能であることを実証しました。欧州の半自動化モデルは社会的受容性と生産性向上のバランスを追求しており、スペインのハッチソン・ポートスBESTは2025年初頭に7つの新たな自動化ブロックを追加。労働力摩擦を引き起こすことなく保管容量を25%増加させました。北米の施設は労働組合の制約に直面しており、完全自動化はロングビーチのピアTのような新規プロジェクトに限定されています。しかしながら、保守的な事業者でさえ、手動車両群に高度なテレメトリー、衝突回避、予知保全ソフトウェアを導入するようになり、自動化クラスの境界線を曖昧にしながら、コンテナ取扱機器市場における資産回転率を向上させています。

エンドユーザー別:内陸デポの成長を伴う海港の優位性

2024年、海港および河川ターミナルが収益の72.63%を占めました。サプライチェーンの分散化に伴い、内陸コンテナデポ(ICD)は年平均成長率9.44%で拡大が見込まれます。コンテナ貨物ステーションや倉庫は、クロスドッキングや都市配送センターの台頭により恩恵を受けています。

海港は引き続き設備投資の大部分を占めております:DPワールドは2029年までにアフリカ拡張に30億米ドルを計上し、サウジアラビアのNEOM港は2026年の稼働開始に向け完全自動化クレーンを設置中です。しかしながら内陸拠点も台頭しております。インドの専用貨物回廊と複合物流パークは内陸部での設備需要を喚起し、後背地接続性を向上させ沿岸部の混雑緩和に寄与しております。ラテンアメリカはその好例です。APMターミナルズが2026年に稼働予定の全電気式スアペ施設は、ICD(内陸コンテナデポ)がゼロエミッション車両群へ直接移行できることを実証しています。こうした地理的多様化は需要の細分化を促進し、コンテナ取扱機器市場におけるOEMメーカーに対し、より幅広い仕様範囲の提供を求めています。

地域別分析

アジア太平洋地域は2024年、中国の自動化ターミナル整備とインドの「Maritime Vision 2047」投資推進に支えられ、43.83%という高いシェアを維持しました。同地域の年平均成長率(CAGR)は7.81%と最も高い伸びを示しています。中国の自動化コンテナ取扱量3億個は先行者優位性を示しており、一方インドでは貨物取扱量が2015年の8億7100万トンから2023年には16億1700万トンに増加し、今世紀末までに33億トンを目標としています。日本の水素パイロットプロジェクトや韓国の釜山における自動化の成功事例が、地域のリーダーシップをさらに確固たるものにしております。しかしながら、サプライチェーンの緊張は注視すべき点であり、米国による中国製クレーンへの関税導入の可能性がアジア太平洋地域の製造ネットワーク全体に波及する恐れがございます。

欧州は第2位のシェアを占め、堅調なCAGRで拡大中です。同地域の焦点は規模拡大から持続可能性へ移行しつつあります。APMターミナルズ・ロッテルダムは2025年までに140台のAGVを導入予定であり、ユーロゲートの5G展開は車両の電動化と予知保全を支える技術基盤を提供します。オランダでは、コネックレーンズによるパイネマン・ポート・サービスの買収を契機に、バッテリー式リーチスタッカーの早期導入が進んでいます。同地域では新規導入よりも更新需要が中心ですが、厳格な排出規制により低排出・ゼロ排出設備の需要は安定しています。

北米は2024年に市場シェアの5分の1を占めました。カリフォルニア州のゼロエミッション計画とEPAの30億米ドル規模「クリーンポートプロジェクト」がフリート更新を促進。ロサンゼルス港では2024年半ばに電動トップハンドラーを導入し、9MWの民間充電デポが高出力インフラの実現可能性を実証しました。労働力面での懸念から完全自動化は遅れていますが、代わりに遠隔クレーン操作と従来型トラック輸送を組み合わせたハイブリッド運用モデルが採用されています。中東・アフリカ地域の8.4%のシェアは、NEOMやDPワールドの大陸規模投資といったメガプロジェクトによって支えられています。南米のシェアは、スアペ港に建設予定の全電気式ターミナルの恩恵を受けており、新興市場における環境配慮型設備への転換を示唆しています。これらの地域動向は総合的に、コンテナ荷役機器市場における着実でありながら差異のある成長パターンを裏付けています。

競争環境

競争は中程度に集中しています。市場をリードするカーゴテック(カルマー)、コネクレーンズ、上海ZPMCの3社が合わせて世界売上高の15%台を占め、残りはテレックス、ハイスター・エール、SANY、および複数の自動化スタートアップ企業に分散しています。カーゴテックは2024年の再編(カルマーの分離独立、マクレガーのトリトン社への売却)により、中核事業であるコンテナハンドリングソリューションへの注力を強化しました。コネクレーンズは2024年上半期に過去最高のEBITAマージン14.3%を達成し、欧州で最も繁忙な港湾における改修・サービス体制を強化するためパイネマン・ポート・サービスを買収し、電動化ロードマップを加速させました。

イノベーションの潮流では、既存企業がAIとデータプラットフォームを積極的に導入しています。キオングループはNVIDIAおよびアクセンチュアと提携し、デジタルツイン技術を用いたヤード運用管理の試験運用を開始。これにより時間当たりクレーン稼働率を6~8%向上させる可能性があります。OEMに依存しないソフトウェア企業が台頭し、サブスクリプション方式による予測分析の収益化を進め、ハードウェアの薄利依存から脱却を図っています。関税リスクが調達戦略を再構築しています:ZPMCは米国及び欧州一部地域で逆風に見舞われ、港湾は韓国と欧州の造船所からの二重調達を迫られています。一方、SANYのアフリカにおける2024年上半期売上高は前年同期比66.7%増となり、地域プレイヤーが供給ギャップに迅速に参入できることを示しています。

複数の企業がサービスベースの収益モデルを模索しており、保守・ソフトウェア・バッテリーリースを包括した設備サービス契約を提供しています。このモデルは設備投資を抑制したい中規模ターミナルに支持されています。自律走行ヤードトラクターの商用化を目指すアウトライダー社の6200万米ドル規模のシリーズD資金調達は、ベンチャー支援の新興企業がコンテナ取扱機器市場のニッチな課題に焦点を当て、既存サプライヤーに自律化導入の加速を迫り、シェア低下リスクを突きつけている実例です。

最近の業界動向

- 2024年12月:ハイスター・エール社は、電気式コンテナハンドラーが「ビルド・アメリカ、バイ・アメリカ」規則に完全準拠していることを確認し、連邦資金調達チャネルへのアクセスを可能としました。

- 2024年12月:コネクレーンズ社は、ロッテルダムのパイネマン・ポート・サービス社を4000万ユーロ超で買収を完了し、ポートソリューション部門を強化しました。

- 2024年10月:APMターミナルズは、ロッテルダムのマーフヴァルクテII向けにコネクレーンズから71台のAGVを発注し、2025年までに140台以上のフリート規模へ拡大します。

- 2024年5月:三井E&SとPACECOは、ロサンゼルス港において世界初となる水素燃料電池式RTGクレーンを導入しました。

コンテナハンドリング機器産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 コンテナハンドリング車両の電動化への注目の高まり

4.2.2 ターミナル運営の自動化とデジタル化

4.2.3 港湾容量の拡大と世界的なTEU取扱量の増加

4.2.4 モジュール式高容量充電インフラが電気化導入を加速

4.2.5 グリーン水素ハブ港における水素対応ハンドラー

4.2.6 再生電気式リーチスタッカーの中古市場

4.3 市場の制約要因

4.3.1 高い資本コストと長い回収期間

4.3.2 重要部品のサプライチェーンにおけるリードタイムの変動性

4.3.3 既存港湾における電力容量のボトルネック

4.3.4 既存設備への自動化導入に伴うシステム統合の複雑性

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 設備タイプ別

5.1.1 フォークリフト

5.1.2 リーチスタッカー

5.1.3 ストラドルキャリア

5.1.4 ゴムタイヤ式ガントリークレーン

5.1.5 船岸クレーン

5.1.6 無人搬送車(AGV)

5.1.7 ターミナルトラクター/ヤードトラック

5.2 推進方式別

5.2.1 ディーゼル

5.2.2 ハイブリッド

5.2.3 バッテリー電気

5.2.4 水素燃料電池

5.2.5 その他(ガソリン、LPG等)

5.3 自動化レベル別

5.3.1 手動

5.3.2 半自動

5.3.3 全自動

5.4 エンドユーザー別

5.4.1 海港および河川ターミナル

5.4.2 内陸コンテナデポ/鉄道操車場

5.4.3 コンテナ貨物ステーションおよび倉庫

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 オランダ

5.5.3.7 ロシア

5.5.3.8 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 トルコ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 南アフリカ

5.5.5.5 エジプト

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Cargotec

6.4.2 Konecranes

6.4.3 Liebherr Group

6.4.4 Shanghai ZPMC

6.4.5 SANY Group

6.4.6 Hyster-Yale Materials Handling

6.4.7 Toyota Industries

6.4.8 KION Group

6.4.9 Terex Corporation

6.4.10 Anhui HELI Forklifts

6.4.11 Lonking Holdings

6.4.12 Hoist Material Handling

6.4.13 CVS Ferrari

6.4.14 Doosan Corporation

6.4.15 Mitsubishi Logisnext

6.4.16 Taylor Machine Works

6.4.17 ABB Ltd

6.4.18 TMEIC

6.4.19 Gaussin

7. 市場機会と将来展望

7.1 既存ディーゼルヤードトラック向け改造用電動化キット

7.2 既存設備向けサービスとしての自動化ビジネスモデル

7.3 クレーンフリート向けAI駆動予測保全プラットフォーム

7.4 パイロットターミナル向けポータブル水素充填装置

7.5 港湾における統合型陸上電源・充電マイクログリッド

7.6 部品再生・再販のための循環型経済

*** 本調査レポートに関するお問い合わせ ***