世界の消費者向け文具小売市場:製品タイプ別(画材、机上用品、事務用品)、流通チャネル別(実店舗小売、オンライン小売)、用途別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

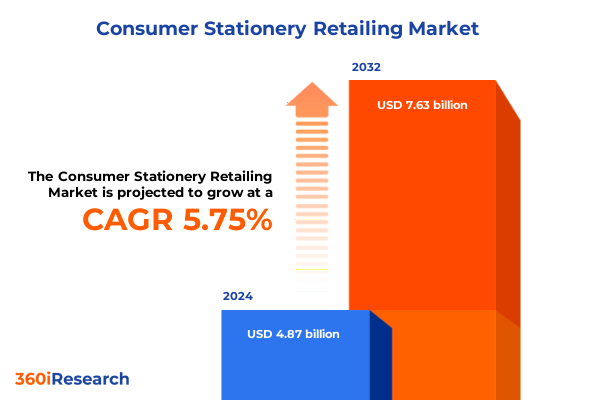

「消費者向け文具小売市場」は、2024年に48.7億米ドルと推定され、2025年には51.2億米ドルに達し、2032年までには年平均成長率(CAGR)5.75%で76.3億米ドルに成長すると予測されています。この市場は、消費者の行動変化、技術革新、そして持続可能性とパーソナライゼーションに対する期待の高まりという複合的な要因によって、その様相を大きく変えつつあります。デジタルチャネルが利便性とアクセス性を再定義する中で、従来の小売店舗も、モバイルデバイス、ソーシャルメディアプラットフォーム、あるいは厳選された実店舗環境といった、顧客が最もエンゲージする場所に合わせて適応しています。同時に、責任ある調達と環境に配慮した素材への重視が強まることで、ブランドや小売業者は製品ポートフォリオ、サプライチェーンの慣行、およびコミュニケーション戦略を再評価するよう促されています。これらのダイナミクスは、業界にとって転換点を示しており、ステークホルダーは俊敏性と長期的なブランドの整合性のバランスを取ることを余儀なくされています。文具はもはや単なる道具ではなく、個人のアイデンティティやプロフェッショナルな倫理観の延長として捉えられており、機能性と美的表現、そして社会的影響を融合させた体験へと消費者の嗜好がシフトしています。このような背景から、企業は製品デザイン、パッケージング、およびオムニチャネルの顧客体験全体で革新を進め、関連性を維持する必要があります。特に、データ駆動型のパーソナライゼーションとデジタル対応サービスの統合は、持続的なエンゲージメントを促進する触媒として際立っています。したがって、エンドユーザーの進化する優先順位を理解し、予測することは、市場参加者にとって繁栄するための基本的な要件となっています。

過去数年間で、デジタルコマース、持続可能性への要求、体験重視の消費が文具小売市場に大きな変化をもたらしました。Eコマースの急速な台頭は、サブスクリプションサービスやデジタルカスタマイズツールを活用したD2C(Direct-to-Consumer)モデルを可能にし、従来の流通モデルを覆しました。その結果、既存のオフライン小売業者は、店舗での専門知識とオンラインの利便性、没入型ブランド体験をシームレスに統合するハイブリッド形式へと転換しています。同時に、ジャーナリング、クラフト、芸術表現に特化したソーシャルメディアコミュニティの普及は、マイクロインフルエンサーやニッチなコンテンツクリエイターが製品革新や購買意思決定を形成する新たなパラダイムを生み出しました。

持続可能性は、製造業者と消費者の双方にとって不可欠な柱となっています。使用済み再生紙、詰め替え可能なインクシステム、プラスチックフリーのパッケージなど、ステークホルダーは廃棄物の削減と透明性の向上を目指し、循環型経済の原則に沿った取り組みを進めています。この変化は、アナログとデジタルのワークフローを橋渡しし、ユーザーの生産性を向上させ、データ収集を可能にするセンサーや接続機能を組み込んだ「スマート文具」の登場によって補完されています。これらの変革的なトレンドは、俊敏性と目的主導のイノベーションが市場リーダーシップを決定する、流動的な業界状況を浮き彫りにしています。

2025年の米国関税導入も、世界の文具エコシステムに広範な影響を与えています。特殊紙、プラスチック、金属部品などの原材料輸入に依存する企業は、投入コストの上昇に直面し、調達および生産経路の戦略的再編を余儀なくされています。これにより、一部の製造業者は、変動する貿易政策への脆弱性を軽減するため、長期供給契約の交渉やニアショアリングを追求しています。関税による価格圧力は、ブランドのポジショニングを損なうことなく、品質とコスト効率のバランスを取るために製品設計を最適化する「バリューエンジニアリング」の再評価を促しました。さらに、高コスト構造は、垂直統合とパートナーシップの相乗効果に関する議論を加速させています。小売業者とブランドは、在庫リスクを共有し、物流を合理化するために緊密に協力し、高度な予測ツールを活用して生産スケジュールと予想される需要を同期させています。この協調的な精神は、より低い関税率で同等の性能を提供する代替材料の探索にも及んでいます。保護関税の導入は短期的な複雑さをもたらしましたが、同時に流通ネットワーク全体でのより深いレジリエンス計画を促進し、将来の貿易不確実性に直面してもより機敏な事業運営への道を開いています。

製品タイプ別に見ると、アート用品はDIYやクリエイティブコミュニティに牽引され、オンラインチャネルで需要が特に高まっています。一方、デスクアクセサリーは、実際に触れて評価することが重視されるオフライン環境で堅調な売上を維持しています。紙製品セグメントでは、封筒がビジネス通信に不可欠な存在であり続ける一方で、ノートやメモ帳はアナログなメモ取り体験を求める学生や専門家の間で根強い人気を誇ります。プリンター用紙は、デジタル文書ワークフローが普及する中でもオフィス環境で依然として基本的な役割を担っています。筆記具も多様な消費者のニーズに応えています。ボールペンは日常使いで幅広い層にアピールし、ゲルペンは滑らかなインクフローと鮮やかな発色を重視する愛好家を惹きつけ、蛍光ペンは教育および専門分野で重要な機能を果たし、マーカーはアーティストやプランナーの間で創造的および組織的な用途で支持されています。

流通チャネルの観点では、直販は限定版や特別なリリースを可能にし、コンビニエンスストア、独立系文具店、スーパーマーケットなどのオフライン小売環境は衝動買いの機会を創出しています。一方、オンライン小売は広範なリーチ、パーソナライゼーション、およびサブスクリプションモデルを提供することで、多様な顧客層に対応しています。用途別では、企業調達は役員向けにプレミアムブランドソリューションを重視し、初等教育から高等教育までの教育機関は耐久性と費用対効果を優先します。家庭ユーザーは人間工学的で装飾的なオプションを求め、産業用途では大量かつ特殊な材料が要求されます。価格帯別では、エコノミー製品がエントリーレベル市場を確保し、中価格帯の製品は機能セットと品質のバランスを取り、プレミアム製品は性能とデザイン革新を求める高価格帯セグメントに対応しています。

地域別に見ると、南北アメリカ市場では、北米がデジタル統合と体験型小売フォーマットを重視し、持続可能性認証と国内製造に重点を置く一方、ラテンアメリカでは中間層所得の増加と学校入学率の拡大が成長機会を牽引しています。地域内の移行的な貿易協定は、サプライチェーンの協力を促進し、ブランドがジャストインタイムの在庫戦略や地域ごとの好みに合わせたプロモーションを展開することを可能にしています。欧州、中東、アフリカ(EMEA)地域では、成熟度と規制環境が多様です。西欧市場は高い消費者の環境意識によって特徴づけられ、リサイクルおよび環境に優しい製品のプレミアム価格を促進する一方、東欧および中東の新興経済国は国際ブランドと付加価値サービスに開かれています。アフリカでは、流通インフラへの投資と都市化のトレンドがアクセス性を高めています。アジア太平洋地域では、急速なデジタル採用とEコマースの浸透が他の地域を上回り、D2Cサブスクリプションモデルとカスタマイズプラットフォームを支援しています。日本や韓国のような成熟市場ではスマート文具の革新が注目を集め、東南アジアでは若年層人口の増加と近代的な貿易チャネルの拡大が競争と製品多様化を促進しています。

市場リーダーは、シームレスな顧客体験を提供するために、Eコマースプラットフォームと実店舗のタッチポイントの統合を深め、オムニチャネルの連携を強化すべきです。これには、統一された在庫管理システムと、すべてのタッチポイントでユーザーの行動に合わせた製品推奨を行う高度なパーソナライゼーションエンジンへの投資が不可欠です。さらに、厳格な持続可能性ロードマップを採用することでブランドを差別化でき、消費者の期待と規制要件を満たすために、素材革新、リサイクル投入材のためのベンダーパートナーシップ、透明性の高い製品ライフサイクル管理を追求することが求められます。

サプライチェーンのリスクを軽減するためには、組織は調達拠点を多様化し、俊敏性と関税上の優位性の両方を提供する戦略的なニアショアおよび地域サプライヤーと連携する必要があります。同時に、迅速なプロトタイピングや消費者との共同創造プラットフォームを通じてデジタル製品開発を加速させることで、市場投入までの時間を短縮し、ブランドロイヤルティを育成できます。最後に、データ分析を活用して、ブティックアートコミュニティやプレミアムエグゼクティブギフトなどの未開拓セグメントを発見することは、意思決定者がターゲットを絞ったマーケティングキャンペーンを展開し、製品構成を最適化し、新たな機会を正確に捉えることを可能にします。

主要企業は、持続可能な素材の採用、クローズドループリサイクルプログラムへの投資、バイオベースプラスチックの試験導入を通じて、進化する規制枠組みと消費者の期待に応えています。また、従来の文具企業は、ニッチなデジタルプラットフォームの買収を通じてEコマース機能を強化し、データ分析を製品開発に統合しています。オムニチャネル小売業者は、インタラクティブなワークショップ、独立系デザイナーとのポップアップコラボレーション、テクノロジーを活用したパーソナライゼーションキオスクを通じて、店舗体験を向上させています。新興企業の中には、アナログの創造性とデジタルワークフローを橋渡しするスマートペンやセンサー対応ノートブックの開発のためにベンチャー資金を確保しているところもあります。さらに、コンテンツクリエイターと既存ブランド間の戦略的提携は、製品の可視性を高め、限定版コレクションの市場投入までの時間を短縮しています。これらの取り組みは、コラボレーション、技術統合、持続可能性へのコミットメントが市場リーダーシップを決定する状況を明確に示しています。

目次 (Table of Contents)

1. 序文 (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

5.1. 消費者の持続可能性への要求に牽引される環境に優しい生分解性文具製品の台頭 (Rise of eco-friendly and biodegradable stationery products driven by consumer sustainability demands)

5.2. ニッチな消費者の趣味に合わせたサブスクリプション型文具ボックスの急速な成長 (Rapid growth of subscription-based curated stationery boxes tailored to niche consumer hobbies)

5.3. アナログの魅力とテクノロジーの利便性を融合したデジタルと物理的なメモ取りソリューションの統合 (Integration of digital and physical note-taking solutions blending analog charm with tech convenience)

5.4. 人気文化フランチャイズと文具ブランドによる限定版コレクションのためのコラボレーションの増加 (Increasing collaborations between popular cultural franchises and stationery brands for limited-edition collections)

5.5. オンラインデザインプラットフォームとD2Cチャネルを通じたパーソナライズおよびカスタマイズ可能な文具の拡大 (Expansion of personalized and customizable stationery through online design platforms and direct-to-consumer channels)

5.6. 独自性と品質に対する消費者の欲求を反映した職人手作りの文具への需要の高まり (Growing demand for artisanal handcrafted stationery reflecting consumer desire for uniqueness and quality)

5.7. ウェルネス追跡と生産性ツールを統合した多機能プランナーおよびオーガナイザーの急増 (Surge in multifunctional planners and organizers integrating wellness tracking and productivity tools)

5.8. 使い捨てプラスチック廃棄物を削減する詰め替え式インクペンと持続可能な筆記具の登場 (Emergence of refillable ink pens and sustainable writing instruments reducing single-use plastic waste)

6. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

7. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

8. 消費者向け文具小売市場、製品タイプ別 (Consumer Stationery Retailing Market, by Product Type)

8.1. 画材 (Art Supplies)

8.2. デスクアクセサリー (Desk Accessories)

8.3. 事務用品 (Office Supplies)

8.4. 紙製品 (Paper Products)

8.4.1. 封筒 (Envelope)

8.4.2. ノート (Notebook)

8.4.3. メモ帳 (Notepad)

8.4.4. プリンター用紙 (Printer Paper)

8.5. 筆記具 (Writing Instruments)

8.5.1. ボールペン (Ballpoint Pen)

8.5.2. ゲルインクペン (Gel Pen)

8.5.3. 蛍光ペン (Highlighter)

8.5.4. マーカー (Marker)

9. 消費者向け文具小売市場、流通チャネル別 (Consumer Stationery Retailing Market, by Distribution Channel)

9.1. オフライン小売 (Offline Retail)

9.2. オンライン小売 (Online Retail)

10. 消費者向け文具小売市場、用途別 (Consumer Stationery Retailing Market, by Application)

10.1. 法人 (Corporate)

10.2. 教育 (Educational)

10.2.1. 高等教育 (Higher Education)

100.2.2. 小学校 (Primary School)

10.2.3. 中等教育 (Secondary School)

10.3. 家庭用 (Home Use)

10.4. 産業用 (Industrial)

11. 消費者向け文具小売市場、地域別 (Consumer Stationery Retailing Market, by Region)

11.1. 米州 (Americas)

11.1.1. 北米 (North America)

11.1.2. ラテンアメリカ (Latin America)

11.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

11.2.1. 欧州 (Europe)

11.2.2. 中東 (Middle East)

11.2.3. アフリカ (Africa)

11.3. アジア太平洋 (Asia-Pacific)

12. 消費者向け文具小売市場、グループ別 (Consumer Stationery Retailing Market, by Group)

12.1. ASEAN (ASEAN)

12.2. GCC (GCC)

12.3. 欧州連合 (European Union)

12.4. BRICS (BRICS)

12.5. G7 (G7)

12.6. NATO (NATO)

13. 消費者向け文具小売市場、国別 (Consumer Stationery Retailing Market, by Country)

13.1. 米国 (United States)

13.2. カナダ (Canada)

13.3. メキシコ (Mexico)

13.4. ブラジル (Brazil)

13.5. 英国 (United Kingdom)

13.6. ドイツ (Germany)

13.7. フランス (France)

13.8. ロシア (Russia)

13.9. イタリア (Italy)

13.10. スペイン (Spain)

13.11. 中国 (China)

13.12. インド (India)

13.13. 日本 (Japan)

13.14. オーストラリア (Australia)

13.15. 韓国 (South Korea)

14. 競合情勢 (Competitive Landscape)

14.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

14.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

14.3. 競合分析 (Competitive Analysis)

14.3.1. ステープルズ社 (Staples, Inc.)

14.3.2. オフィスデポ社 (Office Depot, Inc.)

14.3.3. WHスミスPLC (WH Smith PLC)

14.3.4. ライマン・リミテッド (Ryman Limited)

14.3.5. ペーパーチェイス・リミテッド (Paperchase Limited)

14.3.6. 株式会社良品計画 (Ryohin Keikaku Co., Ltd.)

14.3.7. コットンオン・グループPty Ltd (Cotton On Group Pty Ltd)

14.3.8. フライングタイガーコペンハーゲンA/S (Flying Tiger Copenhagen A/S)

14.3.9. オフィスワークス・リミテッド (Officeworks Limited)

14.3.10. ペーパーソース社 (Paper Source, Inc.)

14.3.11. ニューウェル・ブランズ社 (Newell Brands Inc.)

14.3.12. ファーバーカステルAG (Faber-Castell AG)

14.3.13. コクヨ・カムリン社 (Kokuyo Camlin Ltd)

14.3.14. ナブニート・エデュケーション・リミテッド (Navneet Education Limited)

14.3.15. リレコSAS (Lyreco SAS)

14.3.16. マペッドSAS (Maped SAS)

14.3.17. ステッドラー・マルスGmbH & Co. KG (STAEDTLER Mars GmbH & Co. KG)

14.3.18. 株式会社パイロットコーポレーション (Pilot Corporation)

14.3.19. ぺんてる株式会社 (Pentel Co., Ltd.)

14.3.20. ソシエテ・ビック (Société BIC)

15. 図目次 [合計: 26] (List of Figures [Total: 26])

16. 表目次 [合計: 531] (List of Tables [Total: 531])

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

消費者向け文具小売は、単なる筆記用具や事務用品の提供に留まらず、人々の生活や文化に深く根差した産業として、その形態と価値を絶えず変化させてきた。かつて文具は、学業や仕事における実用性が最優先される道具であったが、時代と共にその役割は変容し、今日では個人の表現、趣味、そして生活を彩るアイテムとしての側面が強く認識されている。この変化は、手帳ブームや万年筆の再評価、あるいはデザイン性の高いノートやマスキングテープの流行といった現象に顕著に表れており、文具が単なる消耗品ではなく、所有する喜びや使う楽しみを提供する存在へと昇華したことを示している。

この変化は、文具小売のチャネル多様化を促した。伝統的な街の文具店は、地域に密着した品揃えと専門知識で顧客との信頼関係を築いてきた。一方で、ロフトや東急ハンズ、伊東屋といったライフスタイルショップは、国内外のユニークな文具を幅広く取り揃え、試筆スペースやイベントを通じて「体験」を提供する場として人気を集めている。さらに、Amazonや楽天といったオンラインストアは、利便性と豊富な品揃えで市場を拡大し、消費者は自宅にいながら世界中の文具を手軽に購入できるようになった。また、ダイソーやセリアなどの100円ショップは、手頃な価格でトレンドを取り入れた文具を提供し、新たな顧客層を開拓している。これらの多様なチャネルが共存し、それぞれの強みを活かしながら消費者の多様なニーズに応えているのが現状である。

消費者の購買動機もまた、実用性からデザイン性、機能性、さらにはブランドストーリーや環境配慮といった多角的な要素へと広がっている。特に近年では、デジタル化が進む社会において、手書きの温かさやアナログな感触を求める「アナログ回帰」の動きが見られる。これにより、上質な紙製品、書き味にこだわった筆記具、あるいは手帳や日記を通じて自己表現を楽しむための文具が注目されている。また、サステナビリティへの意識の高まりから、リサイクル素材を用いた文具や、長く愛用できる高品質な製品を選ぶ傾向も強まっている。限定品やコラボレーション商品は、コレクター心を刺激し、文具を趣味の対象として捉える層を拡大させている。

しかし、消費者向け文具小売を取り巻く環境は決して平坦ではない。デジタル化の進展は、ペーパーレス化を加速させ、一部の伝統的な文具の需要を減少させている。また、オンラインストアの台頭は、実店舗にとって価格競争の激化と顧客の奪い合いという厳しい課題を突きつけている。さらに、文具市場全体のパイが大きく拡大しているわけではない中で、多様な小売業態が参入することで、競争は一層激化している。こうした状況下で、小売店が生き残り、成長を続けるためには、独自の戦略が不可欠である。

小売店が取るべき戦略としては、まず「体験型消費」の提供が挙げられる。単に商品を陳列するだけでなく、ワークショップの開催、専門家による文具選びのアドバイス、試筆コーナーの充実などを通じて、顧客が文具に触れ、その魅力を深く理解できる場を創出することが重要である。次に、「キュレーション」の強化である。膨大な商品の中から、店舗独自の視点で厳選された商品を提供し、その背景にあるストーリーや使い方を提案することで、顧客に新たな発見と価値を提供する。また、実店舗とオンラインストアを連携させる「オムニチャネル戦略」も不可欠であり、顧客がどのチャネルからでもシームレスに購買体験を享受できるよう環境を整備することが求められる。さらに、SNSを活用した情報発信や、顧客コミュニティの形成を通じて、ブランドへの愛着を育むことも長期的な顧客獲得に繋がる。

未来の消費者向け文具小売は、単なる商品の販売拠点ではなく、文化や情報の発信地としての役割を一層強めるだろう。パーソナライゼーションの進展により、顧客一人ひとりのニーズに合わせたカスタマイズ文具や、AIを活用したレコメンデーションサービスが普及する可能性もある。また、環境問題への意識はさらに高まり、サステナブルな素材や生産プロセスを持つ文具が主流となるだろう。デジタル技術との融合も進み、例えばAR(拡張現実)を活用して文具の使用イメージを体験できるサービスや、デジタルとアナログを融合させた新しいタイプの文具が登場することも考えられる。総じて、消費者向け文具小売は、時代の変化を敏感に捉え、常にその価値と提供方法を再定義し続けることで、今後も私たちの生活に彩りを与え続けるだろう。