建設機械レンタルの世界市場(2025-2030):土木機械(バックホーローダーなど)、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設機械レンタル市場は2025年に1,414億2,000万米ドルに達し、2030年までに年平均成長率4.85%で拡大し、収益は1,792億1,000万米ドルに達すると予測されています。この成長の勢いは、公共セクターのインフラ計画が過去最高水準にあること、請負業者の資産軽量化モデルへの選好が高まっていること、レンタル取引の急速なデジタル化に起因しています。電気式および水素燃料電池式機械の導入拡大と成果連動型サービス契約の組み合わせが、フリート戦略の再構築とプレミアム価格帯の創出を促進しています。

アジア太平洋地域は持続的な高速道路・鉄道・都市再開発プログラムを背景に規模面で主導権を維持する一方、中東地域は「ビジョン2030」メガプロジェクトに支えられ最速の地域成長を実現しています。大手企業が地理的網羅性と技術能力獲得のため買収を加速させる中、競争激化が進んでいます。テレマティクスを活用したフリート最適化は、稼働率向上と顧客維持の重要な手段として台頭しており、熟練労働者不足や複数ブランド対応のメンテナンス複雑化といった逆風を一部相殺しています。

インフラ刺激策によるメガプロジェクト計画

米国における1.2兆ドル規模の「インフラ投資・雇用創出法」およびインドの1.4兆ドル規模の「国家インフラ計画」が、複数年にわたる設備需要サイクルを牽引しております[1]。ユナイテッド・レンタルズ社の報告によれば、メガプロジェクトは既にレンタル受注の増加分を占めており、プロジェクト全ライフサイクルにわたる予測可能な稼働率を支えております。建設業者は遊休資本を回避するため、特定工程向けの特殊機械レンタルをますます好んでおり、これらの計画における再生可能エネルギー関連事業は水素・バッテリー式電動建設機械の早期導入を促進しています。物流ネットワークが発達し、多様な機材を供給可能なレンタル拠点が確立されているアジア太平洋地域と北米が最大の恩恵を受けています。公共事業の規模拡大は中小事業者にもデジタル取引所を通じた機材の共同調達を促し、主要都市以外へのアクセス拡大につながっています。

請負業者における設備投資(CAPEX)から運用コスト(OPEX)への移行

高金利と受注残高の変動により、フリート管理者は現場設備の最大80%をレンタルする傾向にあり、これにより貸借対照表上の負債比率が大幅に低下しています。米国請負業者の37%が購入延期を報告していることは、運用コストモデルの魅力が高まっていることを示しています。設備サービス契約(EaaS)により、保守や残存価値リスクがレンタル専門業者に移転され、請負業者は資本を中核となるプロジェクト実行に再配分できます。中小企業は、従来予算外だった高級機械を利用可能となり、競争上の平等性を獲得します。レンタル企業は、設備回転率の向上とフリートの迅速な更新により、厳格化する排出規制への適合を確保しつつ利益を得ています。

厳格なESG目標が電気式レンタルを加速

オスロなどの都市では化石燃料フリー建設機械の使用が義務化され、電動機器の受注が年間二桁成長を遂げております。ユナイテッド・レンタルズ社は太陽光発電バッテリー発電機シリーズを展開し、現場充電ソリューションの共同開発を進めております。レンタル企業は規模の経済を活用し、高価な購入コストを吸収するとともに充電インフラを集中管理することで、単位あたりの総所有コストを低減しております。建設業者は、初期資本リスクを負うことなく、静粛性の向上と規制順守のメリットを享受できます。ただし、バッテリー航続距離や現場電源の制約は依然として存在します。そのため、ハイブリッド電源ユニットや水素プロトタイプが、重作業用途向けの暫定的な解決策として位置付けられています。

新興市場におけるデジタルレンタルプラットフォームの急拡大

スマートフォン普及率の向上と物流の改善が相まって、アジア太平洋地域全体でアプリベースのレンタルマーケットプレイスが急増しています。ユナイテッド・レンタルズの24時間セルフサービスポータルでは取引量の増加が記録されており、サンベルト・レンタルズのモバイルアプリではリアルタイム在庫管理と請求書発行を実現しています。中小の地域サプライヤーはこれらのプラットフォームを活用し、物理的な支店網の制約を回避しながら全国規模の顧客基盤にアクセスしています。その結果、設備のリードタイム短縮、価格透明性の向上、利用分析のためのデータトレイル強化が実現しています。プラットフォームの普及は特殊工具へのアクセス拡大にもつながり、作業固有のニーズに即した設備選択を可能にしています。

熟練オペレーターの不足がダウンタイムリスクを高める

2026年までに8万人以上の重機オペレーターが追加で必要となる一方、現行オペレーターの41%が定年退職を迎えようとしています。人員不足の現場ではレンタル機械を十分に活用できず、プロジェクトの工期が延び、レンタル収益が低下しています。経験不足のオペレーターに起因する安全事故は、保険費用や修理費の増加にもつながります。主要レンタル企業ではシミュレーターを活用した訓練を導入し、研修期間を6ヶ月から7週間に短縮。これにより損害賠償請求件数が二桁減少したと評価されています。しかしながら、高度な技術力を要する先進的な電気・水素モデルを迅速に導入するには、人材不足が障壁となっています。

多ブランド対応によるメンテナンスの複雑化

ディーゼル、バッテリー、ハイブリッド、水素プラットフォームを組み込んだ多様な車両群は、特殊部品と診断スキルの需要を増加させています。業界では今後5年間で73,500人の新規重機技術者が必要とされていますが、供給は依然として逼迫しています。小規模レンタル事業者はサービス業務をOEM認定工場に委託するケースが多く、利益率管理を放棄し納期を延長しています。大手グループは集中型技術センターや予知保全ソフトウェアに投資していますが、資本支出が短期収益を圧迫する可能性があります。この格差により、地域独立事業者が合併や戦略的買収先への売却を通じて規模の経済性を追求する動きが加速し、業界再編が進んでいます。

セグメント分析

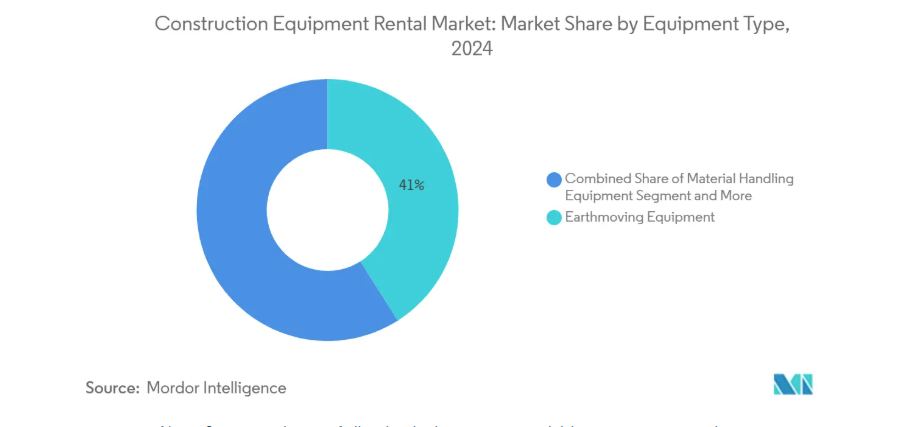

車両タイプ別:土木建設機械がフリート稼働率を支える

2024年、土木機械は世界の建設機械レンタル市場収益の40.98%を占めました。掘削機とバックホーローダーは路盤・基礎・溝掘りに欠かせない選択肢であり、繁忙期には稼働率が70%を超えることが多々あります。このカテゴリーでは、都市部の騒音・排出規制を背景に、電動ミニショベルの年平均成長率(CAGR)が8.81%を記録しています。

クレーンやテレハンドラーなどの資材運搬ユニットは、アジアや湾岸諸国における高層ビル建設の拡大により、二次的な重要性を与えられています。土木車両群全体でのテレマティクス統合は、予知保全を強化し、それによって資産寿命を延ばし、顧客満足度指数を高めています。

アフターマーケットサービスにおいても同様の変化が見られ、レンタル事業者はオペレーター訓練や24時間365日の現場サポート契約をセットにすることで、高単価の日次レンタル料金を正当化しています。大型グレーダーやドーザーのデジタルツイン技術が試験導入され、摩耗パターンのシミュレーションを通じて最適な交換サイクルの判断に活用されています。ブルドーザーへの自律制御システムの改造と相まって、これらの進歩は飛躍的な生産性向上を約束しますが、規制当局の承認状況は地域によって異なります。そのため、フリート所有者は投資を段階的に実施し、利用率の高い都市プロジェクトを優先しつつ、地方需要の弾力性を注視しています。

駆動種類別:低排出推進システムが地歩を固める

内燃機関ユニットは2024年時点で85.74%のシェアを維持し、確立された給油インフラとオペレーターの慣れ親しみが裏付けられています。しかしながら、建設機械レンタル市場は転換点を迎えており、政府が密集都市部向けにゼロエミッション義務化を推進する中で変化が生じています。水素燃料電池プロトタイプは、バッテリーシステムに比べて迅速な燃料補給と延長された稼働サイクルを背景に、2030年までで予測される最高CAGR(年平均成長率)16.99%を記録しています。バッテリー式電気モデルは、コンパクトショベルやシザーリフト分野で最も急速に普及しており、これらのセグメントでは航続距離への不安が限定的で、現場での夜間充電が可能です。

ハイブリッド動力システムは橋渡し技術として機能します。United Rentals社によれば、発電機とバッテリーエネルギー貯蔵パックを組み合わせることで、最大80%の燃料節約と34%のコスト削減が実現します。ただし、導入の成否は明確な残存価値の見通しにかかっており、大容量リチウム電池の不透明なアフターマーケット価格が積極的なフリート導入を抑制しています。リスク軽減のため、主要レンタル企業はサブスクリプション型アップグレードを採用し、技術や規制の変化に迅速に対応できる体制を整えています。

用途別:インフラ需要が牽引役を維持

2024年、橋梁の架け替え、鉄道延伸、港湾近代化プロジェクトに牽引され、インフラ工事が世界レンタル市場の35.98%を占めました。公共事業関連の建設機械レンタル市場シェアは、政府が景気刺激策資金を長寿命資産に再投資するため、2030年まで高水準を維持する見込みです。鉱業・採石業は、商品価格の回復とエネルギー貯蔵サプライチェーン向け重要鉱物探査の支援を受け、6.49%のCAGRで最も急速な成長を示しています。地下の狭隘空間作業向けに設計された電動運搬車やショートテールショベルが、このニッチ市場で注目を集めています。

商業用不動産建設は、ハイブリッドワークの先行き不透明感の中、緩やかながらも安定した需要を生み出しています。一方、家庭用建設は、複数の先進国市場における高金利の住宅ローンが影響し、伸び悩んでいます。半導体工場やバッテリー工場を中心とした産業プラントの拡張は、北米アメリカおよび東アジアにおいて重要な成長分野として台頭しています。レンタル事業者は、こうした資本集約型施設に対応するため、高容量フォークリフトや精密リフティングソリューションへ向け、フリートの再調整を進めています。

レンタルチャネル別:オンラインプラットフォームが急速に拡大

2024年においても、支店ベースの取引は建設機械レンタル市場の81.33%を占めており、物理的なサービス拠点と即日技術支援の価値が浮き彫りとなりました。しかしながら、請負業者が24時間365日の稼働状況・価格可視性を評価する中、オンライン予約は年平均成長率10.93%で拡大しています。インドとブラジルでのパイロットプログラムでは、モバイルファーストの注文により予約時間が数時間から数分に短縮されることが示されました。

デジタルフロントエンドと現地対応を組み合わせたハイブリッドモデルがベストプラクティスとして台頭しています。Herc Rentals社の「ProControl NextGen」は、現場管理者にテレマティクスダッシュボード、自動レンタル終了通知、直接請求連携を提供し、機器の遊休時間と紛争リスクを低減します。小規模な独立系企業は、大規模なIT投資を回避しつつ広範なリーチを享受するため、集約型マーケットプレイスとの連携を進めています。全体として、このトレンドは透明性とサービス速度に関する顧客の期待を再定義しつつあります。

サービスタイプ別:契約期間の構成比はプロジェクトの不確実性を反映

2024年の総収益の47.99%を、1~12ヶ月にわたる中期契約が占めました。この期間は、土木工事から構造枠組みまで、インフラプロジェクトの典型的なライフサイクル段階と一致し、短期レンタルに比べて有利な日次単価を提供します。しかしながら、取引の摩擦を低減するデジタルプラットフォームの普及に伴い、1ヶ月未満の短期レンタルは年平均成長率8.05%で急増しております。

長期契約は、特にタワークレーンなどの繰り返し使用される資産において、リースや一括購入と競合します。レンタル事業者は競争力を維持するため、テレマティクス搭載、予防保全、稼働率保証SLAなどの付加価値サービスを提供しております。一部のプロバイダーは、航空会社の座席収益管理に倣い、利用パターンに応じて変動するダイナミックプライシングを試験導入しています。データ成熟度の向上に伴い、こうしたモデルは産業全体の利益率構造を再構築する可能性があります。

地域別分析

2024年、アジア太平洋地域は世界のレンタル収益の39.01%を占めました。これは中国の「一帯一路」拡張、インドの記録的な設備投資支出、日本の安定した公共事業パイプラインに支えられたものです。中国メーカーは2024年に世界の電動建設機械出荷台数の75%を占め、東南アジアへ積極的に輸出しています。インドの建設セクターは2030年までにGDPに1兆米ドルを創出する見込みであり、主要レンタル企業による全国的な支店網拡大を促進しています。日本は機械受注が2四半期連続で縮小した後、半導体工場投資の拡大により2025年初頭に成長軌道へ回帰しました。

中東地域は2030年まで年平均成長率7.56%と最も急速な成長が見込まれます。サウジアラビアの「ビジョン2030」計画(リヤド地下鉄やネオム都市プロジェクトを含む)により、レンタル需要は年率12%超の成長を推進しています。アラブ首長国連邦(UAE)も同様に、80億ディルハム規模の「マサー」コミュニティなど大規模回廊・複合開発の恩恵を受けております。クレーンやテレハンドラーを専門とする企業は、高い稼働率と魅力的な収益率を活かすため、機材を湾岸地域へ移転中です。

北米は堅調な6.58%のCAGRを示しております。大規模インフラ事業と堅調な民間セクターの産業建設が、安定した機材稼働率を支えております。ヨーロッパは5.30%と伸び率は低めですが、厳しいステージVディーゼル規制や自治体のゼロカーボン義務化により、低排出レンタル分野で主導的立場にあります。南米アメリカは7.34%のCAGRで成長しており、輸送回廊の近代化と商品セクターの活性化が原動力となっています。アフリカは平均6.90%の成長率を示していますが、資金調達へのアクセスや規制の明確さは市場によって依然としてばらつきがあります。

競争環境

建設機械レンタル市場は中程度の分散状態にあり、統合の余地が十分にあることが示されています。ユナイテッド・レンタルズは、2024年にオーストラリアのショア・ハイアを買収し、トレンチ支保工能力を拡大したことで首位を維持しています。ハーク・レンタルズは、2025年6月にH&Eエクイップメント・サービスズの買収合意に達し、プロフォーマ収益を50億米ドルに押し上げたことで、第3位に躍進しました。

技術投資が主要な差別化軸となっています。サンベルト・レンタルズは60万台の資産にIoTを導入し、資産回転率を向上させるとともに、顧客に利用分析データを提供しています[2]。ロクサムは都市部の排出規制に対応するため、フランスで水素発電機の試験運用を開始。一方、西尾レンタルオールは日本のOEMメーカーと提携し、自律走行ブルドーザーの試験運用を進めています。地域独立系企業は、高所作業車や発電設備などの専門分野を活かし、多国籍企業に対するシェア防衛を図っていますが、ESG準拠のフリートに対する資本要件の高まりに直面しています。

戦略的提携が拡大しています。ユナイテッド・レンタルズは蓄電池サプライヤーと協力しクリーン電力ソリューションをパッケージ化し、アシュティード傘下のサンベルトブランドはプロジェクト管理ソフトウェアプロバイダーと共同でデータAPIを開発し、レンタル指標を請負業者のダッシュボードに組み込んでいます。こうした提携は顧客定着率の向上とクロスセリングの道を開きます。一方、キャタピラーなどのOEMメーカーは工場直販レンタルチャネルを拡大し、競争圧力を強めると同時に、レンタル事業者が在庫を更新する際に二次フリート販売を刺激しています。

最近の産業動向

- 2025年3月:ハーク・ホールディングスはH&E Equipment Servicesの29億米ドル買収資金調達のため融資枠を修正し、北米第3位のレンタル事業者としての地位を確立しました。

- 2024年8月:ユナイテッド・レンタルズ社がオーストラリア4州でトレンチ支保工・交通管理機器を手掛けるショア・ハイア社を買収。

- 2024年8月:ウィーラー・マシナリー社がユタ州のダイヤモンド・エクイップメント&ツール・レンタル社を買収し、キャタピラー・レンタル・ストアの拠点を18カ所に拡大。

- 2024年1月:ユナイテッド・レンタルズ社がレンタル業界初となるEHRソーラーバッテリー発電機フリートを導入。

建設機械レンタル産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 インフラ刺激策による大型プロジェクト計画

4.2.2 請負業者における設備投資(CAPEX)から運用コスト(OPEX)への移行

4.2.3 厳格なESG目標が電気式レンタルを加速

4.2.4 使用量課金型・成果連動型契約モデルの普及

4.2.5 新興市場におけるデジタルレンタルプラットフォームの急拡大

4.2.6 データ駆動型フリート最適化による顧客ROI向上

4.3 市場の制約要因

4.3.1 多ブランド維持管理の複雑性

4.3.2 熟練オペレーターの不足によるダウンタイムリスクの増大

4.3.3 OEMによる顧客直接レンタルによるカニバリゼーション

4.3.4 リチウム電池資産の残存価値変動性

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

5.1 機器タイプ別

5.1.1 土工機械

5.1.1.1 バックホーローダー

5.1.1.2 ローダー

5.1.1.3 掘削機

5.1.1.4 ブルドーザー

5.1.1.5 スキッドステアローダー

5.1.1.6 その他の土工機械

5.1.2 資材運搬機械

5.1.2.1 クレーン

5.1.2.2 フォークリフト

5.1.2.3 ダンプトラック

5.1.2.4 テレハンドラー

5.1.2.5 その他の資材運搬機器

5.1.3 コンクリート・道路建設機器

5.1.4 動力・エネルギー機器

5.1.5 その他の機器

5.2 駆動方式別

5.2.1 内燃機関

5.2.2 ハイブリッド

5.2.3 電気

5.2.4 水素燃料電池

5.3 用途別

5.3.1 家庭用建設

5.3.2 商業建設

5.3.3 工業/製造

5.3.4 インフラ(道路、橋梁、港湾)

5.3.5 鉱業・採石

5.3.6 石油・ガス

5.4 レンタルチャネル別

5.4.1 オフライン(支店ベース)

5.4.2 オンラインプラットフォーム

5.5 サービスタイプ別

5.5.1 短期レンタル(1ヶ月未満)

5.5.2 中期レンタル(1~12ヶ月)

5.5.3 長期レンタル(1年以上)

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 ロシア

5.6.2.7 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 アジア太平洋地域その他

5.6.4 南米

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 チリ

5.6.4.4 南米その他

5.6.5 中東・アフリカ

5.6.5.1 中東

5.6.5.1.1 サウジアラビア

5.6.5.1.2 アラブ首長国連邦

5.6.5.1.3 トルコ

5.6.5.1.4 中東その他

5.6.5.2 アフリカ

5.6.5.2.1 南アフリカ

5.6.5.2.2 ナイジェリア

5.6.5.2.3 アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 United Rentals Inc.

6.4.2 Ashtead Group plc (Sunbelt Rentals)

6.4.3 Herc Rentals Inc.

6.4.4 H&E Equipment Services Inc.

6.4.5 Loxam

6.4.6 Caterpillar Inc. (Cat Rental Store)

6.4.7 Sumitomo Corp.

6.4.8 Hitachi Construction Machinery Co. Ltd.

6.4.9 Liebherr-International AG

6.4.10 Kanamoto Co. Ltd.

6.4.11 CNH Industrial N.V.

6.4.12 HSS Hire Group plc

6.4.13 Boels Rental

6.4.14 Cramo Oyj

6.4.15 Ahern Rentals

6.4.16 Maxim Crane Works

6.4.17 Ramirent

6.4.18 Coates Hire

6.4.19 Sarens n.v./s.a.

6.4.20 MyCrane

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***