建設用骨材市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

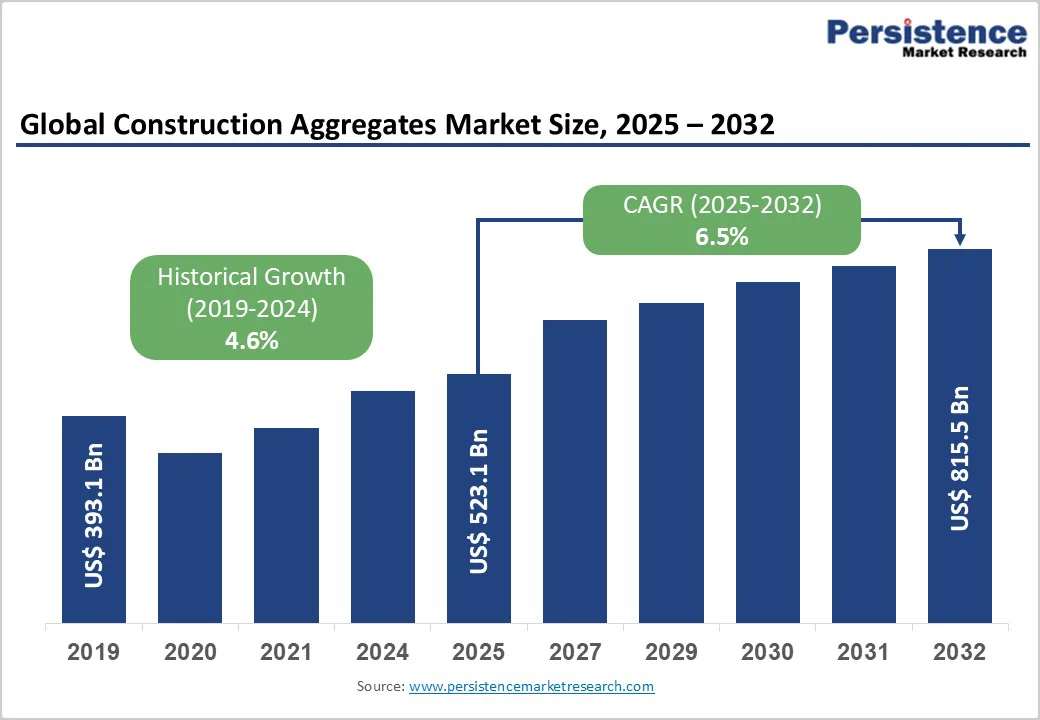

世界の建設用骨材市場は2025年に5,231億米ドルと評価され、2032年までに8,155億米ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)6.5%で成長する見込みです。市場の成長を支える主な要因には、世界的なインフラ開発の活発化、都市化の進展、住宅、商業、産業プロジェクトを支える建設材料の一貫した需要が挙げられます。さらに、交通ネットワーク、再生可能エネルギーインフラ、持続可能な建設慣行への政府投資の増加が、リサイクル骨材や建設用化学薬品の需要を刺激しています。

国連によると、2050年までに世界の都市人口は68%に達すると予測されており、過去10年間で各国政府は道路ネットワークの拡張、橋梁建設、鉄道開発、港湾の近代化プロジェクトを支援するためにインフラ支出を大幅に増加させました。インドと中国における建設用骨材の消費は急増しており、これらの地域での新しい住宅、商業施設、インフラ開発を促進する都市化の急速な進展を反映しています。先進国である米国、ドイツ、英国は、資産寿命を延ばすことを目的としたインフラのリハビリテーションと更新プロジェクトを通じて需要を維持しています。

再生可能エネルギーへの世界的なシフトもまた、建設用骨材の需要を大幅に引き上げています。太陽光発電所、風力タービンの設置、水力発電施設、エネルギー貯蔵インフラには、広範なコンクリートと基礎工事が必要です。2023年と2024年の再生可能エネルギーの発電能力の追加は年間300GWを超え、世界的な累積投資額は国際再生可能エネルギー機関(IRENA)によると1.8兆米ドルに達しています。特に水力発電プロジェクトでは、ダム建設や洪水路の開発に多くの砕石や砂が必要とされます。太陽光発電所の設置サイトもまた、大規模なコンクリート基礎とアクセス道路を必要とし、これらには大量の骨材が組み込まれています。

厳格な環境規制は、保護地域の指定や河床採掘の禁止、持続可能性の義務により、天然骨材の採取を抑制しており、採石場の運営に大きな影響を与えています。特定の地域での砂採掘の枯渇速度は持続可能な補充レベルを超えており、環境団体は世界年間砂消費量を400億から500億トンと推定しており、自然の補充能力を上回っています。また、輸送のボトルネック、燃料価格の変動、限られた物流インフラが供給の混乱を招き、生産者の運営コストを増加させています。燃料コストは通常、骨材生産費用の15%から20%を占めており、エネルギー価格が上昇している期間には利益率の拡大を制限しています。

リサイクル骨材の品質の不均一性は、供給原料の組成の変動、汚染リスク、処理方法の違いに起因しており、現在、高強度構造用途への主流採用を制限しています。品質管理の課題は、洗浄と分離設備の高度化を必要とし、プロデューサーにとって資本投資要求を大幅に引き上げています。認証のギャップと性能の不確実性は、実績のある材料を重視する仕様に基づく契約者やエンジニアの受け入れをさらに制限しています。既存の市場参加者は、明らかな環境上の利益があるにもかかわらず、新しい材料に関連する性能リスクと潜在的な責任問題を懸念して、リサイクル骨材技術の採用に慎重です。

アジア太平洋、ヨーロッパ、北米におけるスマートシティイニシアチブの台頭は、埋め込みセンサー、自律排水システム、環境適応をサポートする気候耐性建設を特徴とするデジタル化されたインフラプロジェクトを通じて、建設用骨材の実質的な需要を生み出しています。これらのスマートインフラプロジェクトは、埋め込みシステムとの互換性を考慮した性能向上骨材と建設用化学薬品を組み込んだ高度なコンクリート仕様を必要としています。5Gネットワークの展開は、都市中心部での導管と基礎工事を通じて数年間の骨材需要を生み出しており、電気自動車(EV)充電インフラの開発は、頑丈なコンクリートと基礎システムを支える特殊骨材配合の増加を促進しています。

デジタル化技術は、リアルタイムのサプライチェーンの可視化、需要予測、物流の最適化を可能にし、新しい市場参入者や技術駆動のサービスプロバイダーを惹きつけています。海洋浚渫骨材は、沿岸地域の供給制約を解決し、重要な港湾インフラ開発を支援するための有意義な市場機会を提供します。世界中の主要な港湾は、今後10年間で約30億立方メートルの浚渫材を必要としており、大量の骨材需要を生み出しています。海洋浚渫済みの砂と砂利は、沿岸防衛とビーチの補充プロジェクトを支援し、気候変動の影響と海面上昇に直接対処します。先進的な浚渫技術は、沈泥の処理と品質のスクリーニングを組み込み、建設基準を満たす一貫した材料仕様を可能にします。環境規制の枠組みは持続可能な慣行を確保し、透明な市場条件を創出します。同時に、リサイクル材料との統合により、海洋骨材は自然採石場への圧力を軽減し、島国や沿岸開発地域の地理的供給制約に対処する環境に優しい代替手段として位置付けられます。

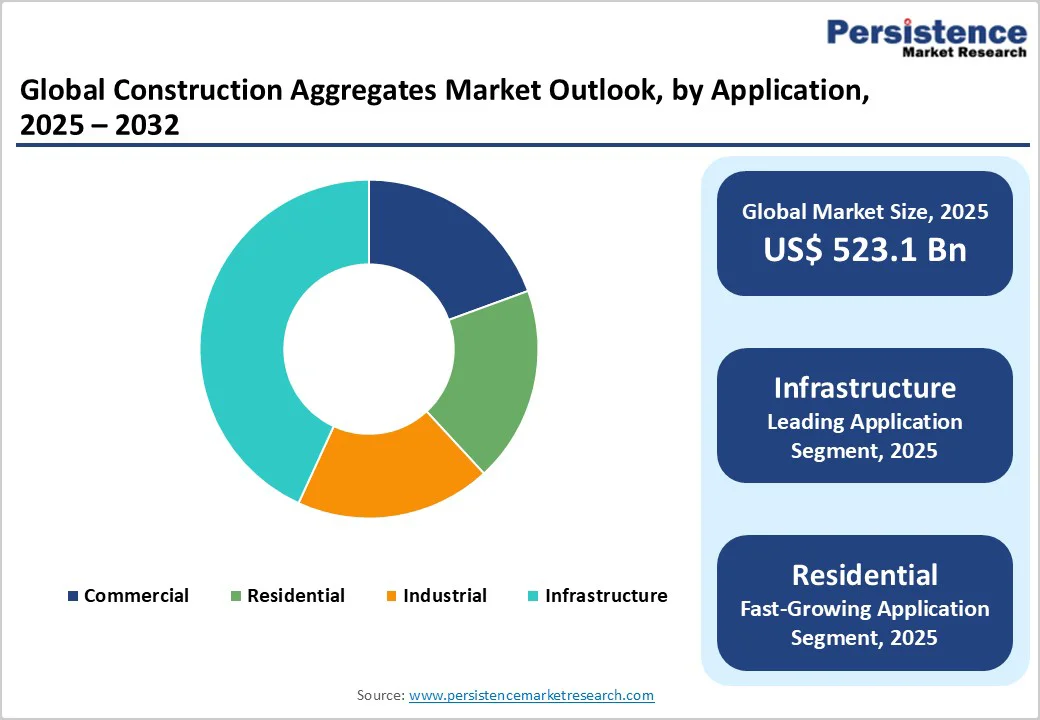

砕石は、インフラ、道路建設、コンクリート生産用途における優れた汎用性から、建設用骨材市場収益の約42%を占めています。砕石の用途には、道路基層、空港滑走路、鉄道バラストなどが含まれ、その優れた荷重支持能力と耐候性が市場のリーダーシップを正当化しています。世界中でインフラネットワークを支えるために、大量の砕石が生産されています。コンクリート生産は、総骨材の約75%を消費し、構造性能と耐久性の最適化に重く依存しています。採石効率と処理の自動化における技術改善は、供給の信頼性を高め、環境への影響を軽減し、2033年まで競争力のある位置を維持します。

インフラ用途は、交通ネットワーク、橋梁、鉄道、空港、ユーティリティインフラを通じて、建設用骨材市場需要の約32%を占めており、膨大な材料量を必要としています。世界的に数兆ドルに及ぶ政府のインフラ投資イニシアティブが、複数年の調達契約を支え、需要を一貫して保証します。道路建設と保守では、老朽化したインフラのリハビリテーションやアップグレードが必要となるため、総骨材の約18%を消費し、繰り返しの交換需要を生み出します。橋梁やダムの建設は、専門的な高性能骨材を必要とし、プレミアム価格設定機会を創出し、収益性の最適化を可能にします。再生可能エネルギーインフラ、風力発電所や太陽光発電所を含む基礎コンクリートが必要とされるため、伝統的な建設市場を超えた用途の多様性が広がり、持続的な需要の成長を支えます。

北米は、インフラの近代化を必要とする既存のインフラネットワーク、持続的な建設活動、成熟したリサイクル骨材市場の発展を通じて、重要な市場地位を維持しています。米国の建設支出は2024年に2.1兆米ドルを超え、老朽化した交通ネットワークやユーティリティシステムの近代化を目指しています。インフラ投資とジョブズ法(IIJA)は、道路、橋、港への複数年の資金を投入し、地域プロデューサーの収益性を支える大規模な骨材調達需要を生み出しています。この地域では、州レベルの調達義務や持続可能性認証を通じて、リサイクル骨材の採用が加速しており、商業および住宅プロジェクト全体での仕様統合を促進しています。高度な物流能力とデジタルサプライチェーンの統合により、コスト効果の高い素材調達とプロジェクト固有の配送最適化が可能です。Vulcan MaterialsやMartin Marietta Materialsを含む主要なサプライヤー間の地域統合は、北米市場全体での競争力強化と運営効率を高めています。

中国は、国内全体での前例のない都市化とインフラ拡張により、アジア太平洋の建設用骨材市場を支配しており、地域消費の約40%を占めています。2030年までに都市人口の70%を目指す政府の都市化政策が、インフラおよび住宅建設の持続的な需要を生み出しており、一帯一路イニシアティブの下での投資は、複数の国に広がり、輸送ネットワークや開発プロジェクトのために大量の骨材調達が必要です。上海の都市拡張、北京-天津-河北の大都市圏統合、南部地域開発イニシアチブなどの主要インフラプログラムが、地域全体での複数年の骨材需要を推進しています。

インドは建設用骨材の世界第2位の消費国として台頭しており、卓越した市場成長可能性を示しています。政府のイニシアティブがこの需要を促進しており、プラダン・マンティリ・アワス・ヨジャナ(Pradhan Mantri Awas Yojana)は3,000万戸の手頃な価格の住宅を目指し、バラトマラ・パリヨジャナ(Bharatmala Pariyojana)高速道路開発プログラムとスマートシティミッションが含まれています。これらの複数年のプロジェクトは、住宅、商業、インフラセクター全体での骨材需要を大量に生み出しています。地下鉄の拡張や主要都市での鉄道ネットワークの近代化などのインフラ投資プログラムが、砕石と砂の持続的な需要を生み出しています。同時に、環境遵守と持続可能な材料を強調する政府規制が、リサイクル骨材市場の採用を加速させ、地域全体での長期的な持続可能性目標をサポートしています。

湾岸協力会議(GCC)諸国、サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーンを含む国々は、経済の多様化イニシアティブとメガプロジェクト開発による強い建設用骨材需要を示しています。サウジアラビアは、ビジョン2030経済変革プログラムを通じて、GCC建設用骨材市場のシェアの37.8%を占めています。ネオムメガシティ開発プロジェクトは、インフラ、住宅、商業開発のために膨大な骨材量を必要とする世界最大の建設イニシアティブの一つを表しています。アラブ首長国連邦(UAE)は、大規模な太陽光発電所を含むインフラ近代化、不動産開発、再生可能エネルギープロジェクトを通じて大幅に貢献しています。環境へのコミットメントに沿った持続可能性と緑の建設慣行への地域の強調は、リサイクル骨材の採用を促進しています。政府の調達プログラムと民間セクターの開発イニシアティブは、インフラ成熟をサポートする複数年のインフラと建設支出を予測可能にし、持続可能な骨材需要を支えています。

世界の建設用骨材市場の構造は中程度の統合を示しています。Holcim Ltd.、CRH plc、Heidelberg Materials AG、Vulcan Materials Companyは、広範な採石事業、確立された流通ネットワーク、地域市場の支配を通じて、市場シェアの約8-10%を支配しています。CEMEX、Martin Marietta Materials、地域専門家を含む二次参加者は、コスト競争力と地域サービスの卓越性を通じて重要な市場セグメントを獲得しています。採石場の開発と処理施設の設立には多大な資本が必要であり、確立されたプレイヤーの優位性を支える高い市場参入障壁を形成しています。戦略的な買収活動が地域市場の地位を統合し、主要企業が地理的な足跡と製品ポートフォリオ能力を拡大しています。

世界の建設用骨材市場は2025年に5,231億米ドルに達する見込みです。主要な市場推進要因には、世界的なインフラ投資の加速、急速な都市化、持続可能な建設への政府の義務、循環経済目標を支えるリサイクル骨材の採用が含まれます。市場は2025年から2032年にかけて6.5%のCAGRを目撃する見込みです。太陽光発電所、風力タービン、水力発電施設を含む再生可能エネルギーインフラの拡大は、何百万トンもの骨材を必要とする最も有利な市場機会を提供します。CRH plc、Vulcan Materials Company、Holcim Ltd.、Heidelberg Materials AGは市場における重要なプレイヤーです。

Report Coverage & Structure

建設用骨材市場の概要

このレポートは、世界の建設用骨材市場の詳細な分析を提供します。最初に、2025年と2032年の市場のスナップショットが示され、さらに市場機会の評価や主要な市場動向、産業発展、需要と供給の分析、そしてPMRの分析と推奨事項に関する情報が提供されます。

市場概要

このセクションでは、建設用骨材市場の範囲と定義が明確にされ、バリューチェーンの分析が行われます。また、世界のGDP見通しや地域別の建設業界の状況、地域別の建設支出といったマクロ経済要因が検討されます。さらに、COVID-19の影響評価、PESTLE分析、ポーターの五力分析、地政学的緊張の市場への影響、規制と技術の状況についても詳述されます。

市場ダイナミクス

市場の推進要因、抑制要因、機会、そして最新のトレンドがこのセクションで分析されています。これにより、建設用骨材市場の変動要因を理解することができます。

価格動向分析(2019年-2032年)

地域別、セグメント別の価格分析が行われ、価格に影響を与える要因が解説されます。

世界の建設用骨材市場の見通し

- 製品タイプ別見通し:

クラッシュドストーン、製造砂、天然砂、砂利、再生骨材、その他の製品タイプについて、その市場規模とボリュームの歴史的および予測分析が提示されます。また、製品タイプ別の市場魅力度分析も含まれています。

- 用途別見通し:

商業、住宅、産業、インフラの各用途について市場規模とボリュームの歴史的および予測分析が行われ、用途別の市場魅力度が評価されます。

地域別の建設用骨材市場の見通し

- 北アメリカ、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカの各地域について、市場規模とボリュームの歴史的および予測分析が行われます。

- 地域別の市場魅力度分析が提供され、地域ごとの市場の機会と課題が明確にされます。

地域別市場の詳細分析

各地域(北アメリカ、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカ)の建設用骨材市場について、主要なハイライト、価格分析、国別の市場規模とボリュームの予測が提供されます。さらに、製品タイプ別、用途別の市場分析も行われ、地域ごとの市場動向が明確化されます。

競争環境

市場シェア分析や競争の強度と構造が示され、主要企業のプロファイルが詳細に分析されています。各企業の概要、製品ポートフォリオ、財務指標、SWOT分析、戦略と主要な発展が含まれます。具体的には、Holcim Ltd.、CRH plc、Heidelberg Materials AG、CEMEX S.A.B. de C.V.、Vulcan Materials Companyなどの企業が取り上げられています。

*** 本調査レポートに関するお問い合わせ ***

建設用骨材とは、建築や土木工事において使用される基本的な素材の一つで、コンクリートやアスファルトの強度や耐久性を高めるために用いられる重要な材料です。これらの骨材は、主に砂や砕石、砕砂などの鉱物材料から成り立っており、それぞれの用途や特性に応じて選ばれます。建設用骨材は、一般に大きく分けて粗骨材と細骨材に分類されます。粗骨材は、通常5mm以上の大きさの石や砕石を指し、細骨材はそれ未満の砂や砕砂を指します。

建設用骨材の利用目的は多岐にわたりますが、主なものとしてコンクリートの骨材があります。コンクリートはセメント、水、骨材を混ぜ合わせて作られるもので、その品質や仕上がりは骨材の種類や品質に大きく依存します。骨材はコンクリートの体積の約70%を占めるため、品質の良い骨材を使用することは、コンクリートの耐久性や強度に大きな影響を与えます。また、アスファルト舗装にも骨材は欠かせない材料であり、道路や駐車場の舗装などに広く利用されています。アスファルトとの混合によって、耐摩耗性や耐久性が向上し、滑りにくい表面を形成することができます。

建設用骨材は、その用途や必要とされる特性に応じてさまざまな形状やサイズに加工されます。たとえば、建物の基礎や柱に使用されるコンクリートには、特定の粒度分布を持つ骨材が求められます。さらに、特別な用途のために、軽量骨材やリサイクル骨材などが開発されており、環境負荷を軽減するための持続可能な取り組みが進められています。軽量骨材は、建物の軽量化が求められる場合に利用され、より扱いやすく、輸送費を削減することが可能です。一方、リサイクル骨材は、既存のコンクリート構造物を解体した際に発生する廃材を再利用するもので、資源の有効活用や廃棄物の削減に貢献しています。

技術の進歩に伴い、建設用骨材の生産や加工方法にも新しい技術が導入されています。たとえば、骨材の形状や表面性状を最適化するための技術が進展し、より高品質なコンクリートやアスファルトが製造可能になっています。また、骨材の採取や生産においても環境への影響を最小限に抑えるための技術が導入されており、持続可能な開発を支える重要な要素となっています。これにより、建設用骨材の供給が安定し、社会インフラの維持や新たな建設プロジェクトにおいても、その重要性がますます高まっています。