建築用接着剤&シーリング剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

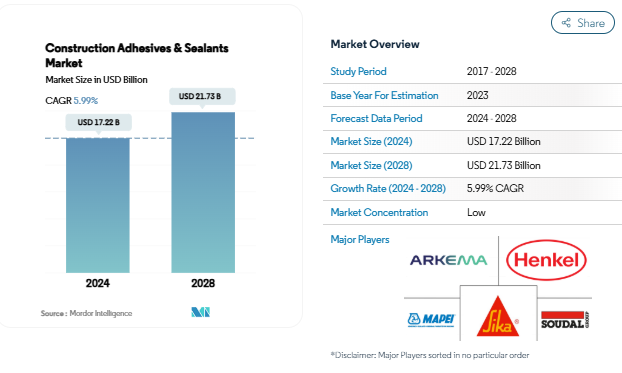

建設用接着剤・シーリング剤の市場規模は、2024年には172億2,000万米ドルと推定され、2028年には217億3,000万米ドルに達すると予測され、予測期間中(2024年〜2028年)の年平均成長率は5.99%で推移すると予測されています。

建設用接着剤・シーラント業界は、厳しい環境規制や持続可能性への取り組みによって大きな変革期を迎えています。建築物は現在、世界のエネルギー消費の約3分の1を占め、CO2排出量の15%を占めているため、137カ国以上が2050年のカーボンニュートラル目標を設定しています。このような環境問題への関心の高まりを受けて、環境に優しい接着剤、特に揮発性有機化合物(VOC)の排出を最小限に抑えた水性接着剤の開発が加速しています。業界関係者は、性能要件と環境基準の両方を満たす革新的で持続可能な製品を生み出すため、研究開発への投資を増やしています。グリーンビルディングへの移行は、2030年までにすべての新築ビルと既存ビルの20%をゼロ・カーボン対応にしなければならないという規制によって、特に顕著になっています。

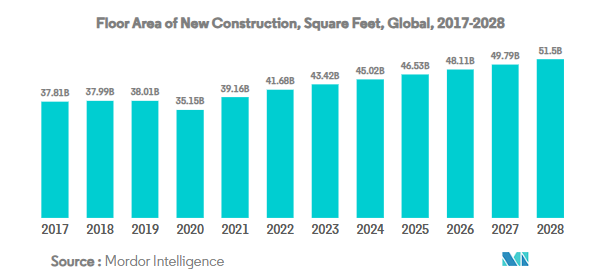

原材料価格の変動とサプライチェーンの力学は、建設化学業界の市場戦略と製品開発を形成し続けています。業界では、特にポリウレタン樹脂、アクリル樹脂、シリコーン樹脂などの主要成分の原材料コストが大幅に変動しています。メーカー各社は、サプライヤー・ネットワークの多様化、高度な在庫管理システムの導入、コスト競争力を維持するための代替処方の開発などで対応しています。こうした適応により、コスト効率と性能特性を最適化しながら、複数の樹脂タイプの利点を組み合わせたハイブリッド製品が登場しています。世界の新築床面積は417億平方メートルに達すると予測されており、増大する需要に対応するためには安定したサプライチェーンを維持することが極めて重要であることが浮き彫りになっています。

建築用接着剤の配合における技術の進歩は、塗布方法と性能に革命をもたらしています。メーカー各社は、接着強度の向上、硬化時間の短縮、環境要因への耐性の強化を実現した製品を開発しています。色の変化や電子センサーによって接着強度や耐久性を示すことができるスマート接着剤が人気を集めています。さらに、新しいハイブリッド建築用シーリング材は、従来の製品の性能ギャップに対処するために導入されており、多孔質および無孔質の両方の建築材料に優れた柔軟性と接着性を提供します。これらの技術革新は、プレハブ部品や持続可能な建築材料など、最新の建築技術や材料の要求を満たすことに特に重点を置いています。

この業界は、インフラ整備や都市再生プロジェクトへと大きくシフトしています。中国の建設部門だけでも、2027年までに新たな床面積が142億平方メートルに達すると予想されており、世界的なインフラ構想の大規模化を象徴しています。この傾向は、過酷な条件に耐え、長期的な耐久性を提供できる特殊な建設用接着剤や建設用シーラントに対する需要の増加を伴っています。各メーカーは、橋梁建設、トンネル防水、高層ビル組み立てなどのインフラ用途に特化した製品を開発することで対応しています。これらの開発は、大規模な建設プロジェクトにおける製品仕様と塗布効率を向上させるBIM(ビルディング・インフォメーション・モデリング)技術の採用拡大によって補完されています。

成長する家庭用とインフラ開発で建設部門が繁栄

- 建築・建設業界は、2017年から2019年までの年平均成長率(CAGR)が2.6%と、着実な成長を遂げました。この成長の原動力となったのは、世界的な経済活動の上向きと一戸建て住宅需要の増加。2020年、COVID-19パンデミックは世界の建築・建設業界に大きな影響を与えました。労働力供給の制約、建設財政とサプライチェーンの混乱、経済の不確実性が世界の建築・建設業界にマイナスの影響を与えました。

- 2021年にはプラス成長を示したものの、パンデミックによるサプライチェーンへの影響は、原材料価格の高騰を招き、いまだ業界を悩ませています。しかし、建設業界は国の経済に大きな影響を与えるため、ヨーロッパ、北米、アジア太平洋地域の国々は、支援制度を提供することで、建設業界を経済サイクルの再スタートに利用しています。支援制度には、オーストラリアのホームビルダー・プログラムやEU諸国の景気回復計画などがあります。

- アジア太平洋地域は、中国、インド、日本、インドネシア、韓国といった国々における膨大な人口、都市化の進展、インフラ整備への投資の増加により、建設活動の量が最も多く、2028年まで最大の建設市場であり続けると予想されています。

- グリーンビルディングの重視と世界的な建設活動からの排出量削減への取り組みの増加は、予測期間中、より持続可能な運営手順をもたらすと予想されます。例えば、フランスは、低炭素エネルギー経済への転換を図るため、建設業界に75億ユーロの予算を計上しています。

セグメント分析 樹脂

建設用接着剤・シーラント市場におけるアクリルセグメント

アクリル系セグメントが世界の建設用接着剤・シーリング剤市場を支配し、2024年の市場シェアは約25%。アクリル系接着剤とシーリング剤は、優れた耐環境性と耐老化性を持つため、内装と外装の両方の建築用途で広く好まれています。これらの製品は、用途に応じて粘度、硬化時間、硬化温度を変えて市販されています。水性アクリル系粘着剤は、装飾用床材やセラミックタイル用粘着剤として広く使用されているため、技術分野では特に大きなシェアを占めています。アクリル系粘着剤は釘を使わない接着用途に汎用性があり、複数の基材に強力な接着を形成できるため、このセグメントの地位はさらに強固なものとなっています。

建築用接着剤・シーラント市場におけるシリコーンセグメント

シリコーンセグメントは、建設用接着剤およびシーラント市場で最も速い成長を目撃することが予測され、2024年から2029年の間に約7%の成長率が期待されています。シリコーンベースの接着剤とシーラントは、その卓越した耐候性と広い温度範囲での柔軟性により、大きな支持を得ています。これらの製品は、壁のファサードにある窓の構造用グレージング用途で特に評価されています。特に、ガラス、プラスチック、金属、再塗装表面、ガラス繊維、その他の建築材料を含む多様な材料との適合性により、内外装用途の両方で需要が増加していることが、このセグメントの成長の原動力となっています。シリコーンベースの製品は弾力性と耐久性に優れ、極端な温度条件下でも機能性を維持できるため、最近の建設プロジェクトではますます好まれています。

樹脂セグメントの残りのセグメント

建築用接着剤市場には、ポリウレタン系建築用接着剤、エポキシ樹脂、シアノアクリレート樹脂、VAE/EVA樹脂、その他の特殊樹脂など、他にもいくつかの重要な樹脂セグメントがあります。ポリウレタンをベースとする製品は、強力な接着力と柔軟性が評価され、内装と外装の両方の用途に最適です。エポキシ系接着剤は、その高い耐応力性と様々な基材を接着する能力により、構造用接着剤として重要な役割を果たしています。シアノアクリレート系接着剤は、用途は限定されますが、特定の建設ニーズに迅速な硬化ソリューションを提供します。VAE/EVAベースの製品は、ホットメルト用途に適した独自の熱可塑性特性を提供し、その他の特殊樹脂は建設業界の特定のニッチ用途に対応し、それぞれが市場の多様な製品ポートフォリオに貢献しています。

セグメント分析 技術

建設用接着剤・シーラント市場におけるシーラントセグメント

建設用シーラントセグメントは、世界の建設用接着剤・シーラント市場を支配しており、2024年の市場総量の約40%を占めています。この大きな市場シェアは、目地シーリング、断熱材、カーテンウォール、ファサード、グレージング用途など、建築・建設業界におけるシーラントの幅広い用途に起因しています。シーリング材は、耐紫外線性、耐候性、10~15%の最大移動能力、最長12ヶ月の長期保存性などの優れた特性により、特に好まれています。また、この分野は、ヨーロッパ、南米、アジア太平洋諸国におけるインフラ建設活動の増加や、家庭用および商業用建設プロジェクトへの投資の増加により、市場で最も高い成長軌道をたどっています。

建設用接着剤・シーラント技術における残りのセグメント

水性接着剤は市場で2番目に大きなセグメントで、反応性接着剤、ホットメルト接着剤、溶剤型接着剤がこれに続きます。水性接着剤は環境に優しく、VOC排出量が少ないため、特に排出規制の厳しい地域で人気を集めています。反応性接着剤は、強力な永久接着と耐候性の特性で評価されており、ホットメルト接着剤は、費用対効果と硬化時間の速さで好まれています。溶剤系接着剤は、その強力な接着特性にもかかわらず、環境規制の増加や持続可能な代替品への嗜好の高まりにより、市場シェアは小さいままです。

建設用接着剤・シーラント市場の地域別セグメント分析

アジア太平洋地域の建設用接着剤・シーラント市場

アジア太平洋地域は、住宅用、商業用、インフラストラクチャーの各分野における広範な建設活動により、世界の建設用接着剤・シーラント市場において支配的な勢力を占めています。この地域の市場ダイナミクスは、急速な都市化、インフラ開発の増加、中国、インド、日本、韓国、東南アジア諸国を含む国々における投資の増加によって形成されています。主要な製造施設と強力な流通網の存在が、この地域の市場での地位をさらに強化しています。オーストラリア、インドネシア、タイなどの国々は、建設部門の成長と高度な接着技術の採用増加を通じて大きく貢献しています。

中国の建設用接着剤・シーラント市場

中国はアジア太平洋地域の建設用接着剤・シーラント市場の最大勢力であり、同地域の需要の約71%を占めています。同国の建設部門は、進行中の都市化構想やインフラ開発プロジェクトに支えられ、世界最大の地位を維持しています。中国市場の特徴は、国内外メーカーの存在感の大きさ、広範な流通網、持続可能な建材の重視の高まりです。また、グリーンビルディングへの取り組みや建設活動からの排出量削減への取り組みが、接着剤技術の革新を後押ししています。

インドの建設用接着剤・シーラント市場

2024〜2029年の予測期間において、アジア太平洋地域の建設用接着剤・シーラント市場で最も急成長しているのはインドです。同国の市場成長を後押ししているのは、急速な都市化、インフラ整備への投資の増加、建設活動を促進する政府の取り組みです。インドの建設部門は、近代的な建築技術や資材の導入により大きな変貌を遂げています。国内需要の拡大に対応するため、各社が新たな生産施設を設立するなど、製造能力の拡大が市場のさらなる強化につながっています。

ヨーロッパの建設用接着剤・シーラント市場

欧州の建設用接着剤・シーラント市場は、改修活動やエネルギー効率の高い建物への関心の高まりに支えられ、堅調な市場ファンダメンタルズを示しています。この地域の市場は、VOC排出に関する厳しい規制と持続可能な建築慣行によって特徴付けられ、環境に優しい接着剤ソリューションの技術革新を促進しています。フランス、ドイツ、イタリア、ロシア、スペイン、イギリスなど、この地域の国々は、さまざまな建設・改修プロジェクトを通じて市場の成長に大きく貢献しています。

ドイツの建設用接着剤・シーラント市場

ドイツはヨーロッパ最大の建築用接着剤・シーラント市場の地位を維持し、2024年の市場シェアは約25%です。同国の市場を牽引しているのは、堅調な家庭用建設活動とリフォームプロジェクトの増加です。ドイツでは、エネルギー効率の高い建物と持続可能な建設慣行が重視され、高度な接着剤ソリューションに対する大きな需要が生まれています。同市場は、確立された流通網と大手メーカーの存在によって利益を得ています。

スペインの建設用接着剤・シーラント市場

スペインはヨーロッパで最も急成長している市場であり、2024年から2029年にかけて約5%の成長率が見込まれています。同国の建設部門は、家庭用と商業用の両方の建設活動に牽引され、著しい復活を遂げています。スペインの市場成長を支えているのは、改修プロジェクトの増加と最新建設技術の採用拡大です。同国は持続可能な建築慣行と建設におけるエネルギー効率に重点を置いており、高度な接着剤ソリューションに大きなビジネスチャンスをもたらしています。

中東・アフリカの建設用接着剤・シーラント市場

中東・アフリカ地域は、大規模な建設プロジェクトやインフラ開発イニシアチブによって、建設用接着剤・シーラント市場で大きな可能性を示しています。この地域の市場の特徴は、特に湾岸協力会議(GCC)諸国における商業用および家庭用建設プロジェクトへの投資の増加です。グリーンビルディングの実践と持続可能な建設資材の重視の高まりが、この地域の市場ダイナミクスを形成しています。

サウジアラビアの建設用接着剤・シーラント市場

サウジアラビアは建設用接着剤・シーリング剤の消費量で中東・アフリカ地域をリードしています。同国の市場は、新都市、観光インフラ、家庭用複合施設の開発など、「ビジョン2030」の下での野心的な建設プロジェクトによって牽引されています。同市場は、建設活動に対する政府の強力な支援と、近代的な建築技術の採用増加から利益を得ています。

南アフリカの建設用接着剤とシーラント市場

南アフリカは中東・アフリカ地域で最も急成長している市場です。同国の建設用接着剤・シーラント市場は、インフラ整備への投資の増加と改修活動の活発化が原動力となっています。持続可能な建築慣行とグリーン建設に重点を置く南アフリカは、高度な接着剤ソリューションの新たな機会を創出します。

北米の建設用接着剤・シーラント市場

北米の建設用接着剤・シーラント市場は、家庭用、商業用、インフラストラクチャー分野の堅調な建設活動に牽引され、力強い成長の可能性を示しています。米国が同地域最大の市場として浮上し、メキシコが最も速い成長の可能性を示しています。この地域の市場の特徴は、持続可能な建築材料への注目の高まり、VOC排出に関する厳しい規制、高度な接着技術の採用拡大です。同市場は、大手メーカーの強い存在感、確立された流通網、改修活動の増加といったメリットを享受しています。米国におけるグリーンビルディングの増加、カナダにおける木造住宅のトレンド、メキシコにおけるプレハブ建築部品の製造増加などが、引き続き市場成長の原動力となっています。

南米の建設用接着剤・シーラント市場

南米の建設用接着剤・シーラント市場は有望な成長ポテンシャルを示しており、中でもブラジルは同地域で最大かつ最も急成長している市場として浮上しています。同市場の特徴は、インフラ開発活動の活発化と最新建設技術の採用拡大です。アルゼンチンの建設部門も、さまざまなインフラ開発計画や家庭用建設プロジェクトを通じて大きく貢献しています。同地域の市場を牽引しているのは、建設活動を促進する政府のイニシアティブ、インフラ開発への投資の増加、持続可能な建築手法への注目の高まりです。グリーンビルディングの建設や改修活動の増加という傾向は、地域全体の市場成長をさらに後押ししています。

建設用接着剤・シーラント市場のトップ企業

建設用接着剤・シーラント市場の大手企業は、持続可能で環境に優しい接着剤ソリューションを中心に、継続的な技術革新による製品ポートフォリオの拡大に注力しています。各社は、耐候性、柔軟性、耐久性などの特性を強化した製品を生み出すため、研究開発に多額の投資を行っています。戦略的な動きとしては、特にアジア太平洋地域の高成長市場に重点を置き、買収、提携、流通網の拡大を通じて地域的プレゼンスを強化することが挙げられます。また、複数の地域にまたがる製造施設や技術センターへの投資を通じて経営の俊敏性を高めることで、各地域の市場ニーズへの対応を強化し、需要変動への迅速な対応を可能にしています。また、多くの企業は、グリーンビルディングやインフラプロジェクトなど、特定の建設用途に特化したソリューションの開発にも力を入れています。

世界的な化学コングロマリットが市場を支配

接着剤・シーリング剤市場は、広範な研究能力と世界的な流通網を活用する多国籍の大手化学企業が強い存在感を示しているのが特徴です。これらの企業は通常、複数の技術や用途にまたがる包括的な製品ポートフォリオを提供する一方、建設業界の利害関係者との強い関係を維持しています。市場構造は部分的に断片化されており、上位5社が大きなシェアを占める一方、多数の地域・地元企業が特定の地域市場や特殊用途に対応しています。

業界は、地理的な足跡と技術的能力の拡大を目指す企業によるM&Aによって、かなり統合が進んでいます。大手企業は特に、特殊な技術を持つ企業や、新興市場で強い地域的プレゼンスを持つ企業の買収に関心を寄せています。この傾向は、規模の経済を実現し、新技術にアクセスし、高成長地域における市場ポジションを強化する必要性が背景にあります。現地のプレーヤーは、顧客との強い関係や地域の要件を理解することで、それぞれの市場で競争力を維持しています。

イノベーションと持続可能性が将来の成功を促進

既存企業が市場シェアを維持・拡大するためには、持続可能な製品開発と技術革新に注力することが極めて重要になります。これには、環境負荷の低い製品の開発、性能特性の向上、進化する建築工法への適合などが含まれます。また、各地域の多様な顧客ニーズへの対応を強化するため、流通網と技術サポート能力の強化も必要です。建設業界の主要なステークホルダーと強固な関係を築き、研究開発のパイプラインを充実させることは、長期的な成功に不可欠です。

新規参入企業や中小企業は、強いポジションを築ける特殊な市場セグメントや地域市場に注力することで、地歩を固めることができます。これには、特定の用途向けの革新的なソリューションの開発や、地域特有の要件への対応が含まれます。また、効率的な販売網を構築し、顧客に優れた技術サポートを提供することも成功のカギとなります。また、規制の変化、特に環境規制や安全基準が市場の動きに大きな影響を与える可能性があるため、企業は規制の変化に先手を打つ必要があります。コスト競争力を維持しながら、変化する顧客の嗜好や建設業界のトレンドに適応する能力は、すべての市場参加者にとって極めて重要です。

建設用接着剤・シーラント市場ニュース

- 2022年7月:マペイは、インド北部からの需要に対応するため、マトゥーラ州コシに第3の製造施設の建設を開始。

- 2022年7月:アルケマがDIY、包装、建築用接着剤ソリューションのパイオニアであるペルモシールの買収を完了し、南アフリカでのプレゼンスを強化。

- 2022年4月:ITWパフォーマンスポリマーズは、高速室温硬化、優れた機械的特性、幅広い接着性を備えた最新の接着剤としてPlexus MA8105を発売。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー動向

- 4.1.1 建築・建設

- 4.2 規制の枠組み

- 4.2.1 アルゼンチン

- 4.2.2 オーストラリア

- 4.2.3 ブラジル

- 4.2.4 カナダ

- 4.2.5 中国

- 4.2.6 EU

- 4.2.7 インド

- 4.2.8 インドネシア

- 4.2.9 日本

- 4.2.10 マレーシア

- 4.2.11 メキシコ

- 4.2.12 ロシア

- 4.2.13 サウジアラビア

- 4.2.14 シンガポール

- 4.2.15 南アフリカ

- 4.2.16 韓国

- 4.2.17 タイ

- 4.2.18 米国

- 4.3 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(金額ベース市場規模、数量ベース市場規模、2028年までの予測、成長見通し分析を含む)

- 5.1 樹脂

- 5.1.1 アクリル

- 5.1.2 シアノアクリレート

- 5.1.3 エポキシ

- 5.1.4 ポリウレタン

- 5.1.5 シリコーン

- 5.1.6 VAE/EVA

- 5.1.7 その他の樹脂

- 5.2 技術

- 5.2.1 ホットメルト

- 5.2.2 反応性

- 5.2.3 シーラント

- 5.2.4 溶剤系

- 5.2.5 水性

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 シンガポール

- 5.3.1.8 韓国

- 5.3.1.9 タイ

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 フランス

- 5.3.2.2 ドイツ

- 5.3.2.3 イタリア

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 イギリス

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 中東・アフリカ

- 5.3.3.1 サウジアラビア

- 5.3.3.2 南アフリカ

- 5.3.3.3 その他の中東・アフリカ

- 5.3.4 北米

- 5.3.4.1 カナダ

- 5.3.4.2 メキシコ

- 5.3.4.3 米国

- 5.3.4.4 その他の北米地域

- 5.3.5 南米

- 5.3.5.1 アルゼンチン

- 5.3.5.2 ブラジル

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

- 6.4.1 3M

- 6.4.2 Aica Kogyo Co..Ltd.

- 6.4.3 Arkema Group

- 6.4.4 Dow

- 6.4.5 H.B. Fuller Company

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Huntsman International LLC

- 6.4.8 Illinois Tool Works Inc.

- 6.4.9 MAPEI S.p.A.

- 6.4.10 Momentive

- 6.4.11 RPM International Inc.

- 6.4.12 Shin-Etsu Chemical Co., Ltd.

- 6.4.13 Sika AG

- 6.4.14 Soudal Holding N.V.

- 6.4.15 Wacker Chemie AG

7. 接着剤・シーラントセオスの主要戦略課題

8. 付録

- 8.1 世界の接着剤・シーリング剤産業の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 推進要因、阻害要因、機会

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

調査手法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる方法論に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

建設用接着剤・シーラント市場に関する調査FAQ

建設用接着剤およびシーリング剤の世界市場規模は?

建設用接着剤およびシーリング剤の世界市場規模は、2024年には172.2億米ドルに達し、年平均成長率5.99%で推移し、2028年には217.3億米ドルに達すると予測されています。

建設用接着剤・シーラントの世界市場規模は現在どうなっていますか?

2024年には、建設用接着剤・シーリング剤の世界市場規模は172.2億米ドルに達する見込みです。

建設用接着剤・シーラントの世界市場における主要企業は?

Arkema Group、Henkel AG & Co. KGaA、MAPEI S.p.A.、Sika AG、Soudal Holding N.V.が建設用接着剤・シーリング剤の世界市場で事業を展開している主要企業です。

建設用接着剤・シーリング剤の世界市場で最もシェアを占めているセグメントは?

建設用接着剤・シーラントの世界市場において、樹脂別ではポリウレタンセグメントが最大のシェアを占めています。

建設用接着剤・シーリング剤の世界市場で最大のシェアを占める地域はどこですか?

2024年、建設用接着剤・シーリング剤の世界市場において、地域別ではアジア太平洋地域が最大のシェアを占めています。

建設用接着剤・シーラントの世界市場の対象年、2023年の市場規模は?

2023年の建設用接着剤・シーリング剤の世界市場規模は172.2億と推計されます。本レポートでは、建設用接着剤・シーラントの世界市場について、2017年、2018年、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年の建設用接着剤・シーラントの世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***