コンピュータ周辺機器用IC市場:インターフェースタイプ別(DisplayPort、Ethernet、HDMI)、コンポーネント別(コントローラIC、ハブIC、スイッチIC)、接続方式別、データレート別、用途別、エンドユーザー別 – 2025年~2032年グローバル予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

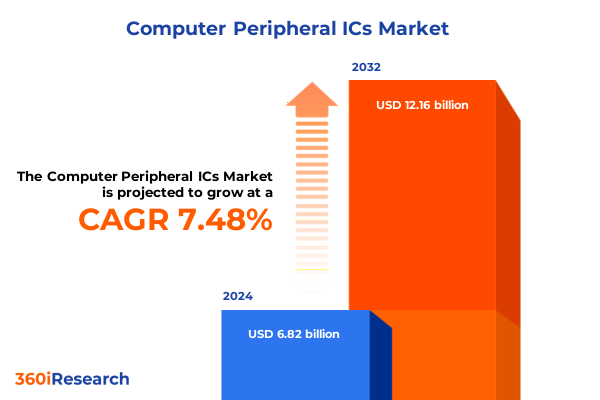

コンピュータ周辺機器用IC市場は、2024年に68.2億ドルと推定され、2025年には72.9億ドルに達し、2032年までに年平均成長率7.48%で121.6億ドルに成長すると予測されています。これらのICは、現代のエレクトロニクスエコシステムにおいて、CPUと多様な外部デバイス間のシームレスなデータ交換と信号処理を可能にする不可欠なゲートウェイとして機能します。高スループットのUSBインターフェースから超低遅延のPCIeレーンに至るまで、各コンピュータ周辺機器用ICは、精密なアナログフロントエンド、高度なデジタルロジック、堅牢な電力管理の融合を体現しており、現代のコンピューティングの増大する要求を満たすように精巧に設計されています。エンドユーザーがより豊かなマルチメディア体験、高速なストレージ転送、スマートなIoT展開をますます求めるにつれて、周辺機器用ICのエコシステムは、データセンター、家電製品、産業オートメーション、自動車アプリケーションにおけるイノベーションを支える基盤となっています。

過去10年間で、コンピュータ周辺機器用IC分野は、半導体プロセス技術のブレークスルー、進化するインターフェース標準、および変化するエンドユーザー要件によって、大きな変革を遂げてきました。かつてはレガシーなUSB 2.0および基本的なPCIアーキテクチャが主流でしたが、現在では集約されたデータおよび電力レーンを提供するUSB4、レーンあたりマルチギガ転送を可能にするPCIe Gen5、および10ギガビットを超える高速イーサネットが特徴となっています。これらの技術的進歩は、コントローラーとトランシーバー機能が単一のシリコンダイまたはマルチダイパッケージ内で統合されるヘテロジニアス統合への広範な移行によって補完され、パフォーマンスを向上させ、フォームファクターを削減しています。同時に、エッジコンピューティングとIoTの台頭は、高度な有線接続と並行して低電力無線プロトコルの採用を促進し、周辺機器用ICベンダーにBluetooth LE、Wi-Fi 6E、およびRFフロントエンドモジュール全体での革新を促しています。この無線と有線ドメインの融合は、スループットとエネルギー効率の両方を最適化するために、適応型電力管理と動的帯域幅割り当てを支持する新しいアーキテクチャを触媒しました。さらに、ソフトウェア定義インターフェースと組み込みファームウェア機能は、リアルタイムの構成可能性、強化されたセキュリティ機能、および異種ネットワーク間でのシームレスな相互運用性を可能にする主要な差別化要因として浮上しています。これらの累積的な変化は、設計の俊敏性、戦略的なIPパートナーシップ、および将来を見据えたロードマップが、リーダーシップの地位を確立しようとするベンダーにとって不可欠な、流動的な市場を強調しています。

2025年には、半導体関連製品を対象とした米国関税政策の重要な再調整が、コンピュータ周辺機器用ICのバリューチェーン内で事業を展開する企業に新たな複雑さをもたらしました。既存のセクション301措置に基づいて、最新の関税改正は、特定の地域から輸入される特定のコントローラー、スイッチ、およびトランシーバーICに高い関税を課し、グローバルな部品調達に依存するメーカーのコスト圧力を強化しました。これらの進展はサプライチェーン全体に波及し、OEMやモジュール組立業者がベンダーポートフォリオを再評価し、単一ソース依存を軽減するためにデュアルソーシング戦略を育成する戦略的な再編を促しました。関税によるコスト上昇は、重要な製造工程の現地化への取り組みを著しく加速させ、関係者は北米および提携するアジア太平洋市場でのニアショアリングと生産能力拡大を模索しています。この再編はまた、パフォーマンスや信頼性基準を損なうことなく財政的露出を最小限に抑えるために、微妙な製品分類と関税最適化を活用する「関税エンジニアリング」の重要性を高めました。結果として、包括的なコスト影響評価に積極的に取り組み、サプライベースを再編した企業は、一般的に良好な成績を収め、顧客との約束を維持し、利益率の整合性を保っています。

市場のダイナミクスを多角的に捉える詳細なセグメンテーションフレームワークは、コンピュータ周辺機器用IC市場を牽引する最も革新的な領域と競争の激しい領域を明らかにします。インターフェースタイプ別では、特に10ギガビットおよび40ギガビットのバリアントがデータセンターおよびエンタープライズネットワーキングの展開を加速させているイーサネットソリューションが関連性を増しており、最新のUSB4標準を含むUSBインターフェースは、コンシューマーおよびプロフェッショナルデバイスにおける統合されたデータおよび電力供給の急増するニーズに対応しています。同時に、第3世代から第5世代にわたるPCIeコントローラーおよびトランシーバーは、高性能コンピューティングおよびストレージアプリケーションにおいて不可欠であり、レーン数とレーンあたりの帯域幅の増加傾向を再確認しています。コンポーネントの観点からは、コントローラーICは周辺機器エコシステムのバックボーンであり続け、DisplayPort、HDMI、USB、イーサネット、PCIe向けの特殊な実装が差別化された機能セットを促進しています。スイッチICは、特にイーサネットおよびPCIeの文脈において、マルチポート集約および高度なパケットステアリング機能をサポートするように進化しており、ネットワークの回復力とスループットを向上させています。一方、すべてのインターフェースにわたるトランシーバーICは、信号の完全性と到達範囲の限界を押し広げながらも、プロセスノードと消費電力を縮小し続けています。アプリケーションセグメンテーションはさらに成長のポケットを強調しており、ストレージデバイスはスーパースピードデータレートを要求し、モニターおよびディスプレイは高帯域幅のDisplayPortトランシーバーを活用し、キーボードやマウスなどの周辺機器アクセサリーはワイヤレスRFおよびBluetoothモジュールをますます組み込んでいます。

地域分析は、アメリカ大陸における明確な軌跡を強調しています。ここでは、エンタープライズインフラの成熟と次世代データセンターの普及が、高速イーサネットおよびPCIeベースのスイッチングソリューションの需要を促進しています。この地域では、リショアリングと製造インセンティブへの重点が、コントローラーおよびトランシーバーICの国内組立をさらに強化し、設計ハウスとファウンドリの堅牢なエコシステムを支援しています。ヨーロッパ、中東、アフリカ(EMEA)に移行すると、エネルギー効率とデータセキュリティに関する規制上の要件が、厳格なエコデザイン指令に準拠する低電力USBおよびHDMIコントローラーへの投資を誘導しています。さらに、中東およびアフリカ全体での新たな5Gバックホール要件は、厳しい環境条件下で動作可能な堅牢なイーサネットトランシーバーの新たな道を開いています。一方、アジア太平洋地域は、中国、韓国、台湾における大規模な家電製品生産に支えられ、依然として大量消費を支配しています。東南アジアにおける急速な都市化と産業オートメーションの取り組みは、産業グレードのUSBおよびイーサネットインターフェースに対する新たな需要を生み出し、日本および韓国の自動車OEMは、ADASおよびインフォテインメントシステムをサポートするために、ますます洗練された接続モジュールを統合しています。さらに、インドおよびベトナムにおける政府支援の半導体投資は、地域の製造拠点を多様化し、競争力学を再形成し、周辺機器用IC組立の代替ハブを創出する可能性があります。これらの地域的な違いは、製品ロードマップとチャネル戦略を地域の需要パターンに合わせて調整しようとするベンダーにとって極めて重要です。

コンピュータ周辺機器用ICの競争環境は、多角的な半導体大手、専門的なIC設計ハウス、および新興インターフェース技術に焦点を当てた機敏なスタートアップの組み合わせによって特徴付けられます。確立されたプレーヤーは、規模の経済と垂直統合された製造能力を活用して、USB、PCIe、HDMI、イーサネットソリューションにわたる幅広いポートフォリオを提供し、システム統合を合理化するためにコントローラーとトランシーバー機能をバンドルすることがよくあります。これらの既存企業は、ニッチなIPベンダーの戦略的買収や、主要なファウンドリとの共同事業を通じて、先進ノードへの移行を加速させることで、市場での地位を強化しています。逆に、新興の挑戦者の成長する集団は、スーパースピードUSB4ハブやGen5 PCIeスイッチファブリックなどの高成長セグメントに集中することで進出しており、深いプロセス専門知識と機敏な設計サイクルを活用して、市場投入までの時間で大手企業を上回っています。これらの専門企業は、OEMやODMとの共同開発パートナーシップに頻繁に従事し、早期アクセスプログラムを活用してファームウェアスタックを改良し、独自のシステム要件に合わせてシリコンを最適化しています。並行して、オープンスタンダードイニシアチブを中心に協力的なエコシステムが形成されており、ベンダー間の相互運用性を可能にし、組み込みセキュリティ、動的リンクチューニング、AI駆動型信号キャリブレーションなどの分野でのイノベーションを奨励する競争環境を育んでいます。市場が進化し続けるにつれて、規模と専門化の相互作用が、価値の分配と競争優位性の輪郭を定義するでしょう。

業界リーダーは、コンピュータ周辺機器用IC分野での足場を固めるために、原材料投入の多様化と複数の地域にわたる戦略的パートナーシップを構築することで、エンドツーエンドのサプライチェーンの回復力を優先すべきです。協力的な設計エコシステムを重視することで開発サイクルを加速でき、先進プロセスノードの早期統合は、次世代インターフェースの増大するデータレート要件を満たすベンダーの地位を確立するでしょう。さらに、モジュール型IPフレームワークとオープンスタンダードへの準拠に投資することで、クロスプラットフォームの相乗効果が生まれ、認証のオーバーヘッドが削減され、システムインテグレーター間でのより広範な採用が促進されます。新たな市場機会を活用するためには、企業は設定可能なファームウェアとクラウドベースの管理機能をIC製品に組み込むことで、ソフトウェア中心のモデルも採用する必要があります。このアプローチは、機能の差別化を強化するだけでなく、ファームウェアの更新やサポートサービスを通じて、継続的な収益源を開拓します。同様に重要なのは、電磁両立性、セキュアブートプロトコル、電力適応制御などの分野における深い専門知識の育成であり、ベンダーが厳格な業界規制に合致するターンキーソリューションを提供できるようにします。これらの戦略的レバー、すなわちサプライチェーンの多様化、モジュール型IP、ソフトウェア統合、およびドメイン専門化を調和させることで、業界参加者は関税の逆風を乗り越え、競争上の脅威を出し抜き、持続可能な成長への道を切り開くことができます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

### 目次

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 周辺機器IC設計におけるUSB Type-C電力供給および急速充電プロトコルの統合の進展

* PCIe Gen 5ホストおよびスイッチICの進歩による超高帯域幅周辺機器接続の実現

* コンピュータアクセサリにおける統合型ワイヤレス充電および近距離無線通信ICの採用

* ゲーミング周辺機器向け低遅延・耐干渉性ワイヤレス送受信ICの開発

* 周辺機器インターフェースコントローラにおけるオンチップセキュリティ機能と暗号化モジュールの実装

* 周辺機器のエネルギー効率を最適化するAI駆動型適応電力管理ICの登場

* 高密度HDMI 2.1およびDisplayPort 2.0信号リタイマー・リドライバーICの需要増加

* 周辺機器ICアーキテクチャ内における高度なEMI抑制およびESD保護技術の統合

* USB、オーディオ、ネットワークインターフェースを単一チップに統合したSoCベースの周辺機器ハブコントローラの台頭

* 安全な周辺機器アクセス制御のための統合型生体認証センサーおよび認証ICの開発

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **コンピュータ周辺機器用IC市場:インターフェースタイプ別**

* DisplayPort

* イーサネット

* 1ギガビット

* 10ギガビット

* 100メガビット

* 40ギガビット

* HDMI

* PCIe

* Gen1

* Gen2

* Gen3

* Gen4

* Gen5

* USB

* USB2.0

* USB3.0

* USB3.1

* USB3.2

* USB4

* **コンピュータ周辺機器用IC市場:コンポーネント別**

* コントローラIC

* DisplayPortコントローラ

* イーサネットコントローラ

* HDMIコントローラ

* PCIeコントローラ

* USBコントローラ

* ハブIC

* スイッチIC

* イーサネットスイッチ

* PCIeスイッチ

* トランシーバーIC

* DisplayPortトランシーバー

* イーサネットトランシーバー

* HDMIトランシーバー

* PCIeトランシーバー

* USBトランシーバー

* **コンピュータ周辺機器用IC市場:接続性別**

* 有線

* 無線

* Bluetooth

* RF

* Wi-Fi

* **コンピュータ周辺機器用IC市場:データレート別**

* 高速

* 低速

* 超高速

* **コンピュータ周辺機器用IC市場:アプリケーション別**

* カメラ

* キーボード&マウス

* モニター&ディスプレイ

* プリンター&スキャナー

* ストレージデバイス

* **コンピュータ周辺機器用IC市場:エンドユーザー別**

* 自動車

* 家電

* 産業用

* IT・通信

* **コンピュータ周辺機器用IC市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **コンピュータ周辺機器用IC市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **コンピュータ周辺機器用IC市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Texas Instruments Incorporated

* NXP Semiconductors N.V.

* Intel Corporation

* Advanced Micro Devices, Inc.

* Broadcom Inc.

* Microchip Technology Incorporated

* STMicroelectronics N.V.

* Renesas Electronics Corporation

* Analog Devices, Inc.

* Infineon Technologies AG

* Marvell Technology, Inc.

* Realtek Semiconductor Corp.

* Synaptics Incorporated

* Silicon Laboratories Inc.

* ON Semiconductor Corporation

* Diodes Incorporated

* ROHM Co., Ltd.

* Semtech Corporation

* Phison Electronics Corporation

* Silicon Motion Technology Corporation

* **図目次 [合計: 32]**

* GLOBAL コンピュータ周辺機器用IC市場規模、2018-2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:インターフェースタイプ別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:インターフェースタイプ別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:コンポーネント別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:コンポーネント別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:接続性別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:接続性別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:データレート別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:データレート別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:アプリケーション別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:アプリケーション別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:エンドユーザー別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:エンドユーザー別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:地域別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:地域別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:グループ別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:グループ別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場規模:国別、2024年 vs 2032年 (%)

* GLOBAL コンピュータ周辺機器用IC市場規模:国別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* GLOBAL コンピュータ周辺機器用IC市場シェア、インターフェースタイプ別、2024年 (%)

* GLOBAL コンピュータ周辺機器用IC市場シェア、コンポーネント別、2024年 (%)

* GLOBAL コンピュータ周辺機器用IC市場シェア、接続性別、2024年 (%)

* GLOBAL コンピュータ周辺機器用IC市場シェア、データレート別、2024年 (%)

* GLOBAL コンピュータ周辺機器用IC市場シェア、アプリケーション別、2024年 (%)

* GLOBAL コンピュータ周辺機器用IC市場シェア、エンドユーザー別、2024年 (%)

* GLOBAL コンピュータ周辺機器用IC市場シェア、地域別、2024年 (%)

* GLOBAL コンピュータ周辺機器用IC市場シェア、グループ別、2024年 (%)

* GLOBAL コンピュータ周辺機器用IC市場シェア、国別、2024年 (%)

* FPNVポジショニングマトリックス:コンピュータ周辺機器用IC市場、2024年

* コンピュータ周辺機器用IC市場:競争環境、2024年

* コンピュータ周辺機器用IC市場:主要企業リスト

* **表目次 [合計: 1131]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

コンピュータ周辺機器用ICは、現代のデジタル環境において、その存在が意識されることは稀であるにもかかわらず、私たちの日常生活を支える上で不可欠な役割を担っています。これらは、キーボードやマウス、プリンター、スキャナー、外部ストレージ、ディスプレイ、ネットワーク機器といった多種多様な周辺機器が、ホストコンピューターと円滑に連携し、その機能を最大限に発揮するために設計された特殊な集積回路の総称です。目に見えない小さなチップの中に高度な知能と複雑な処理能力が凝縮されており、周辺機器の性能と信頼性を決定づける基盤となっています。

これらのICの主要な機能の一つは、インターフェースの管理です。USB、PCIe、SATA、HDMI、Ethernetなど、コンピューターと周辺機器の間でデータをやり取りするための多様な通信プロトコルが存在しますが、周辺機器用ICは、これらの複雑なプロトコルを物理層からデータリンク層、さらには一部のアプリケーション層までを処理し、ホストコンピューターからの命令やデータを周辺機器の内部動作へと変換します。例えば、USBコントローラーは、ホストからのデータパケットを解釈し、それをプリンターの印刷エンジンやSSDのNANDフラッシュメモリが理解できる形式に変換する役割を担います。これにより、ユーザーは異なるメーカーの機器間でも互換性を気にすることなく、プラグアンドプレイで利用できる恩恵を享受しています。

また、周辺機器の特定の機能を制御・最適化することも重要な役割を担います。例えば、SSDに搭載されるNANDコントローラーは、データの読み書き速度を最大化し、NANDフラッシュメモリの寿命を延ばすためのウェアレベリングやエラー訂正符号(ECC)処理を司ります。ディスプレイコントローラーは、ホストからの画像データをパネルの解像度やリフレッシュレートに合わせて最適化し、鮮明な映像を表示するためのスケーリングや色深度処理を行います。さらに、プリンターやスキャナーにおいては、画像処理、モーター制御、インク供給管理など、機器固有の複雑なメカニズムを精密に制御するための専用ICが不可欠です。オーディオ機器では、アナログ・デジタル変換(ADC)やデジタル・アナログ変換(DAC)、デジタル信号処理(DSP)を行うICが、高品質な音響体験を提供します。

近年、周辺機器用ICの技術トレンドは、高速化、低消費電力化、そして高集積化へと向かっています。データ転送速度の飛躍的な向上に対応するため、USB4やPCIe Gen5といった最新のインターフェース規格をサポートするICの開発が進められています。同時に、バッテリー駆動のモバイル周辺機器の普及に伴い、電力効率の最適化は喫緊の課題であり、より少ない電力で高性能を発揮するPMIC(Power Management IC)や低消費電力設計が求められています。さらに、複数の機能を一つのチップに統合するSoC(System-on-a-Chip)化も進み、周辺機器の小型化、軽量化、コスト削減に貢献しています。セキュリティ機能の強化も重要な側面であり、データ暗号化や認証機能を内蔵したICは、外部ストレージやネットワーク機器における情報保護に不可欠となっています。

これらのICは、単にコンピューターと周辺機器を繋ぐだけでなく、それぞれの機器が持つ潜在能力を最大限に引き出し、ユーザーに快適で効率的なデジタル体験を提供するための「縁の下の力持ち」と言えます。技術の進化とともに、周辺機器の機能はますます高度化し、多様化していく中で、それを支える周辺機器用ICの役割は今後も拡大し続けるでしょう。私たちのデジタルライフの質を向上させる上で、その革新と発展は不可欠な要素であり、未来のコンピューティング環境を形作る上で中心的な存在であり続けることは間違いありません。