コンピュータ用マイクロチップの世界市場(2025-2034):チップ種類別(ロジックチップ、メモリーチップ、ASIC、SoC)、アーキテクチャ別、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

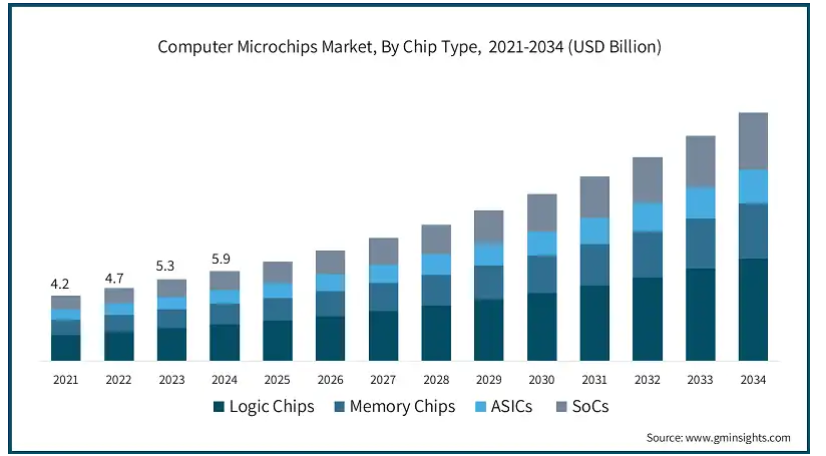

コンピュータマイクロチップの世界市場規模は2024年に277億米ドルとなり、2025年から2034年にかけて年平均成長率10.7%で成長すると予測されています。同市場の成長の背景には、AIや機械学習の採用拡大、クラウドコンピューティングやデータセンターの拡大があります。

クラウドコンピューティングとデータセンターの拡大は、コンピュータマイクロチップ市場の主要な推進要因の1つです。企業や消費者の間でクラウドサービスの導入が進むにつれ、高性能、低消費電力、スケーラブルなコンピュータマイクロチップへの要求が高まっています。欧州委員会によると、2023年にクラウドコンピューティングサービスを購入したEU企業は45.2%で、2021年比で4.2%増加。さまざまなコンピューティング・サービスを購入した企業の割合が最も高かったのは、フィンランド(78.3%)、スウェーデン(71.6%)、デンマーク(69.5%)、マルタ(66.7%)。デジタルトランスフォーメーション、人工知能ワークロード、データ集約型アプリケーションへのシフトにより、大規模なデータ処理ニーズに対応できる高度なマイクロプロセッサー、メモリーチップ、ネットワークコンポーネントへの需要が高まっています。

世界的なデータセンター・インフラの拡大は、コンピュータ・マイクロチップ業界の成長を牽引する主な要因の1つです。クラウドストレージ、SaaSアプリケーション、リモートワークソリューションの普及に伴い、サーバー、ストレージ装置、ネットワーク装置を駆動するマイクロチップの需要が高まっています。企業は、大規模データセンターの消費電力、発熱、運用コストを削減するため、より効率的で拡張性の高いマイクロチップに投資しています。

コンピュータ・マイクロチップ・メーカーは、AI、クラウド・コンピューティング、データセンター向けに特別に設計された、高性能で低消費電力のコンピュータ・チップの開発に注力する必要があります。低消費電力でスケーラビリティと処理能力を向上させることで、企業はデジタルトランスフォーメーション、リモートワーク、AIアプリケーションによる需要の高まりに対応できるようになります。

人工知能(AI)、機械学習(ML)、ハイパフォーマンス・コンピューティング(HPC)の利用拡大により、処理速度が向上し、消費電力が削減された高度なコンピュータ・マイクロチップの需要が高まっています。AIワークロードには、ディープラーニング、ニューラルネットワーク処理、ビッグデータ解析などに対応した特別設計のプロセッサが必要です。より高速で効率的なコンピューティング・アーキテクチャに対する需要の高まりが、次世代コンピュータ・マイクロチップの進化を後押ししています。

コンピュータマイクロチップメーカーは、ディープラーニング、ニューラルネットワーク、ビッグデータ解析を可能にするため、より高い処理能力とエネルギー効率を備えたAIに最適化されたチップを開発する必要があります。

コンピュータマイクロチップの市場動向

市場の重要なトレンドの1つは、持続可能性への要求と高性能で低消費電力の装置へのニーズの高まりから、エネルギー効率の高いコンピュータマイクロチップの製造です。データセンターや高性能コンピューティングにおける消費電力の増加に伴い、市場では1ワットあたりの性能が高いエネルギー効率の高いマイクロチップを求める傾向が見られます。

企業や研究者は、人工知能のエネルギーフットプリントを削減するためのコンピュータチップの開発に多額の投資を行っています。例えば、2024年6月には、オレゴン州立大学工学部の研究者が、従来のチップに比べてエネルギー効率を6倍改善できる新しい人工知能チップを開発しました。

モノのインターネット(IoT)の普及は、コンピュータ・マイクロチップ市場の成長を後押しする大きなトレンドです。スマートホーム、産業オートメーション、自律システムなどのエッジコンピューティング・アプリケーションは、分散型データ処理と通信を促進する低消費電力かつ高性能なコンピュータ・マイクロチップの需要を促進しています。

コンピュータマイクロチップの市場分析

チップの種類別では、ロジックチップ、メモリチップ、ASIC、SoCに分類されます。ロジックチップ分野は、半導体製造の技術革新と5GやIoTなどの新興技術の成長により大きく成長する見込みです。

ロジックチップ市場は、2034年までに315億米ドルを超えると予想されています。スマートフォン、タブレット、ノートパソコン、ゲーム機の成長は、ロジックチップ市場の主要な成長ドライバーです。複数の処理機能を1つのチップにまとめた高度なシステムオンチップ(SoC)アーキテクチャが、モバイル機器やウェアラブル機器の性能を向上させています。

メモリチップ分野は2024年に64億米ドルを占めます。人工知能(AI)、ディープラーニング、ビッグデータ分析の出現により、集約的な計算ワークロードを可能にする広帯域幅の高速メモリチップが必要。AIアクセラレータ、GPU、拡張データ処理ユニット(DPU)は、性能と低レイテンシを実現するために次世代DRAMとHBM(高帯域幅メモリ)に依存しています。

ASICセグメントは2024年に43億米ドルを占めます。データセンターは、電力使用量や運用コストを増加させることなく計算効率を向上させるため、カスタムASICチップにシフトしています。クラウドサービスプロバイダーは、AI推論、ビッグデータ処理、ストレージ最適化のためにASICベースのハードウェアアクセラレータを利用しており、このような専用チップのさらなる需要を生み出しています。

SoC分野は、2034年までに176億米ドルに達すると予測されています。システムオンチップ(SoC)市場は、複数のコンピューティング機能を1つのチップに統合し、性能、消費電力、使用スペースを向上させる機能を備えているため、コンピュータチップ市場で大きな成長を遂げるでしょう。SoCは、家電、自動車、AI、IoT、通信など、さまざまな産業でユーティリティとして活用されており、その採用と成長を後押ししています。

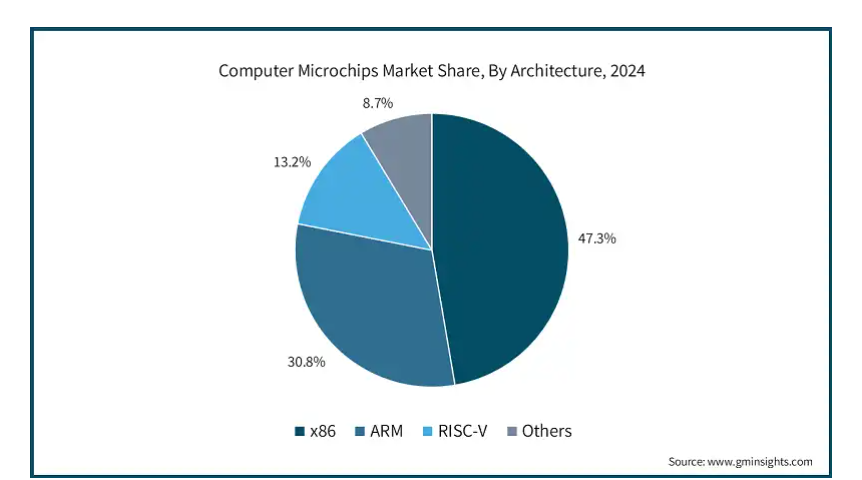

コンピュータマイクロチップのアーキテクチャ別市場区分は、x86、ARM、RISC-V、その他。RISC-Vは、オープンソースの性質、柔軟性、費用対効果により、最も急速に成長しているセグメントです。

RISC-Vセグメントの2024年の市場シェアは13.2%超。RISC-Vの成長の主な要因の1つは、オープンソースであるため、企業がロイヤルティやライセンス料なしで独自のカスタムチップ設計を作成できることです。このため、新興企業や半導体企業、特定用途向けチップの開発を希望する研究所にとってはコスト削減となり、ベンダーロックインも防げます。

2024年の市場シェアはx86アーキテクチャが47.3%。x86セグメントは、PC、データセンター、エンタープライズコンピューティング、高性能用途での大規模な使用により、コンピュータチップ市場で優位を保っています。x86セグメントは、計算能力の向上、互換性の向上、x86ベースのプロセッサにAIを搭載した機能の統合により成長します。

市場の主要プレーヤーは、データセンター、ゲームPC、企業向けアプリケーションで強い存在感を維持するため、x86アーキテクチャのチップを開発しています。2024年10月、IntelとAMDは、x86エコシステム諮問グループを設立し、x86ハードウェアおよびソフトウェアのユーザーから技術的な意見を募り、一貫性のあるアーキテクチャ機能を構築すると発表しました。

2024年の市場シェアはARMアーキテクチャが30.8%。ARMアーキテクチャは、効率、低消費電力、スケーラビリティに重点を置いた縮小命令セットコンピューティング(RISC)設計の一種です。Apple、Qualcomm、NVIDIAなどの企業は、ラップトップ、AIコンピューティング、クラウドデータセンターにこのアーキテクチャを採用しています。

コンピュータマイクロチップ市場は、アプリケーションに基づき、データ処理、グラフィックスレンダリング、人工知能と機械学習、ネットワーキングと接続性、センサー統合、暗号化とセキュリティ、その他に二分されます。

データ処理セグメントは2034年までにCAGR 9.6%で成長すると推定。データ処理分野は、ビッグデータ、AIベースの分析、クラウドコンピューティング、ハイパフォーマンスコンピューティング(HPC)の急成長に伴い、コンピュータマイクロチップ業界で力強い成長を遂げています。より高速で、より効率的で、スケーラブルな処理の需要が増加する中、膨大なデータセットと計算負荷を管理するために設計された高度なマイクロチップの需要が増加しています。

グラフィックス・レンダリング分野は、2034年までに119億米ドルに達すると予測されています。ゲーム市場の成長は、高性能GPUとグラフィックスに特化したマイクロチップの需要を牽引する主要因の1つです。GPUは、ゲーム、コンテンツ制作、仮想現実や拡張現実(VR/AR)での作業に必要不可欠です。レイトレーシングや他の没入型グラフィックス技術が可能な新世代の4K/8Kグラフィックスカードの使用が増加しているため、高性能グラフィックスチップのニーズが高まっています。

2024年の市場シェアは人工知能・機械学習分野が12.7%。人工知能(AI)および機械学習(ML)セグメントは、AI搭載アプリケーションの採用の増加、計算要件の急増、AIチップアーキテクチャの改善により、コンピュータチップ市場でかなりの成長が見込まれています。産業界によるAIベースのソリューションの統合に伴い、エネルギー効率に優れ、高性能でAIに最適化されたマイクロチップの需要が高まっています。

ネットワーキングとコネクティビティ分野は、2034年までに91億米ドルに達すると予測されています。5G、Wi-Fi 7、クラウドシステムの出現により、より効率的なネットワーキング・チップの需要が高まっています。2024年10月、クアルコムはNetworking Pro A7 Eliteチップを発表しました。これは、ルーターおよび関連装置向けの新しいチップセットです。また、新しいWi-Fi 7規格をサポートし、従来の4倍の帯域幅を可能にします。こうした取り組みがコンピュータ用マイクロチップ市場の成長に貢献しています。

センサー統合産業は、IoT、スマート装置、自律システムの採用拡大により、2034年までに50億米ドルに達すると見られています。このようなセンサーは、携帯電話の生体認証から産業オートメーションの環境センサーに至るまで、リアルタイムデータの取得に不可欠です。

暗号化とセキュリティ分野は2034年までに56億米ドルに達すると予測。サイバーセキュリティのリスクとデータプライバシーに関する規制の増加により、ハードウェアベースの暗号化とセキュリティチップの需要が高まっています。ランサムウェア、AIを利用したサイバー攻撃、データ漏洩に関連する脅威の増加が、信頼できるコンピューティングと安全なデータストレージを提供できる特殊なセキュリティプロセッサの必要性を高めています。

エンドユーザー別に見ると、コンピュータ用マイクロチップ市場は、パーソナルコンピュータ、サーバーおよびデータセンター、スマートフォンおよびタブレット、ゲーム機、その他に二分されます。

パーソナルコンピュータ分野は、2034年までに143億米ドルに達すると予測されています。リモートワーク、オンライン学習、デジタルコンテンツ制作のニーズが高まっていることが、パーソナルコンピュータの需要拡大の理由です。Statistaのレポートによると、2024年には世界中で約2億4,536万台のPCが出荷されました。ARMプロセッサを使用したノートパソコンやAI内蔵パソコンの登場も、パソコン市場の構造に影響を与えています。

サーバーおよびデータセンター分野は、予測期間中に年平均成長率12.4%で成長すると予測されています。データセンター、クラウドコンピューティング、人工知能の堅調な拡大により、高度な性能のチップに対する需要が大幅に増加しています。巨大なコンピューティングリソースをサポートするハイパースケールデータセンターでは、ワークロードを最大化し消費電力を削減するために、特別に設計された高効率マイクロチップが必要です。

2024年の市場シェアはスマートフォンとタブレットが31.2%。高度な処理能力を備えた高速モバイル装置に対する消費者のニーズが高まっているため、コンピュータ用マイクロチップのスマートフォンとタブレットの分野が拡大しています。5G、AI搭載アプリケーション、高精細スクリーンの使用により、強力でエネルギー効率の高いマイクロチップの需要が高まっています。

2024年の市場シェアはゲーム機が9.9%。仮想現実(VR)と拡張現実(AR)ゲームの成長により、リアルタイムレンダリング、空間処理、人工知能主導のインタラクションが可能な高性能マイクロチップの需要が高まっています。ゲーム機は、没入感のあるゲーム体験を提供するために、AIとモーション処理専用チップを組み込んでいます。

北米のコンピュータマイクロチップ市場は、2034年までに190億米ドルに達すると予測されています。トップオブフォーム この地域は、研究開発への支出が多く、半導体サプライチェーンのエコシステムがしっかりしており、AI、クラウドコンピューティング、自動運転車からの需要があるため、市場が大きく成長しています。

アメリカのコンピュータマイクロチップ市場は、2034年までに167億米ドルに達すると予測されています。アメリカの半導体市場が大きく成長しているのは、国内の半導体製造に数十億ドルの補助金を交付するCHIPS法のおかげです。これにより、インテル、TSMC、サムスンなどの大手企業は、アジアのサプライ・チェーンへの依存を減らすために新しい工場を建設しています。2024年4月、アメリカ政府はCHIPS and Science Actに基づき、台湾半導体製造会社、サムスン、マイクロンにそれぞれ60億米ドル以上を供与。

カナダのコンピュータ・マイクロチップ市場は、2034年までに年平均成長率10.1%で成長すると予測。カナダでは、AI、量子コンピューティング、フォトニクスの研究開発におけるイノベーションに向けた政府の持続的な支援により、半導体市場が拡大しています。

ヨーロッパのコンピュータマイクロチップ市場は、2034年までに128億米ドルに達すると予測されています。クラウドコンピューティング、AIアプリケーション、ハイパースケールデータセンターの採用が拡大しており、ヨーロッパではデータ処理、AIアクセラレータ、エッジコンピューティングシステムを推進する高性能マイクロチップのニーズが高まっています。

ドイツのコンピュータマイクロチップ市場は、2034年までに40億米ドルに達すると予測されています。ドイツの半導体市場は、自動車産業、特に自動車用チップセグメントに支えられています。ドイツは、電気自動車(EV)、自律走行技術、スマートモビリティソリューションの生産をリードする国のひとつです。この移行は、AI駆動SoC、先進運転支援システム(ADAS)プロセッサ、EV用電源管理チップなどの車載用マイクロチップの需要を促進しています。インテルとTSMCはドイツに新たな工場を設立しており、欧州の半導体サプライチェーンにおける地位が強化されそうです。

TSMCは2024年9月、欧州初の施設となる110億米ドルのドイツ・ドレスデン工場を設立。ドイツ政府は、総コストの約半分を占める資金を提供することでプロジェクトを助成し、ヨーロッパの半導体バリューチェーンにおけるドイツの役割をサポートしました。.

英国のコンピュータ用マイクロチップ市場は、2034年までに年平均成長率10.8%で拡大する見込み。英国政府は、国内サプライチェーンを構築し、業界への支援を提供する半導体戦略を実施しており、市場拡大に拍車をかけています。2024年5月、英国政府は16億米ドルのチップ計画を補完するため、英国半導体研究所の設立を宣言。この計画は、国際的なチップ・サプライヤーへの依存度を下げ、英国をマイクロチップ開発の主要プレーヤーにするものです。

フランスのコンピュータチップ市場は、2034年までに年平均成長率10.5%で成長する見込み。特殊なチップに対する需要の増加と、政府がフランス国内で行う半導体の研究、設計、製造を支援しているため。

イタリアのコンピュータマイクロチップ市場は、2024年の世界市場シェアの12%を占めます。イタリアは最先端のチップ技術を生み出すため、半導体研究開発への投資を増やしています。2024年4月、イタリア政府は半導体分野への年間100億米ドル以上の投資を発表。

スペインのコンピュータ用マイクロチップ市場は、2034年までに年平均成長率9.4%で拡大する見込み。スペインの市場は、国内の製造および研究開発能力を高めることを目的としたPERTE Chipプロジェクトによって成長しています。

アジア太平洋地域のコンピュータ用マイクロチップ市場は、2034年までに397億米ドルに達すると予測されています。この地域は、大量生産が可能で、サプライチェーンが統合されており、電子機器や産業の市場が活発であるため、世界のマイクロチップ市場で最大のシェアを占めています。

中国のコンピュータ用マイクロチップ市場は、2034年までに166億米ドルに達すると予測されています。中国のコンピュータ・マイクロチップ市場は、国内半導体製造への政府投資の結果、大きく成長しています。2024年12月、中国は中国科学院とQuantumCTekが共同で開発した504量子ビットのチップ「Xiaohong」を発表しました。

日本のコンピュータ用マイクロチップ市場は2024年に19.8%の市場シェアを獲得。日本の5G展開と産業用IoT(IIoT)実装が、リアルタイムエッジコンピューティング、スマート工場、コネクテッドインフラで利用される低消費電力、高性能プロセッサの需要を煽っている旨。日本の半導体企業は、このような要件に対応するため、カスタムAIおよびIoTチップを開発しています。

インドのコンピュータマイクロチップ市場は、2034年までに年平均成長率14.3%で拡大すると予測されています。インドは、スマートフォン、ノートパソコン、タブレット、民生用電子機器の市場が急拡大している国のひとつであり、これらの市場では高性能なマイクロチップが求められています。PLI(Production Linked Incentive:生産連動型奨励金)プログラムによって国内の電子機器製造が奨励され、国産半導体部品の需要が高まっています。

オーストラリアのコンピュータ用マイクロチップ市場は、2034年までに17億米ドルに達すると予測されています。オーストラリアでは、AI、防衛、量子コンピューティングの進歩に伴い、マイクロチップの需要が伸びています。また、テレコミュニケーションや再生可能エネルギー分野の拡大も需要の原動力となっています。

韓国のコンピュータ用マイクロチップ市場は、2024年の世界市場シェアの14.9%を占めています。韓国のメモリーチップ事業は、半導体研究開発に対する政府の支援によって支えられています。2024年5月、韓国は半導体事業に対する190億米ドルの支援策を発表。

ラテンアメリカのコンピュータ用マイクロチップ市場は、2034年までに年平均成長率8.6%で成長すると予測。ラテンアメリカでは、デジタル変革、データセンターの拡大、電子機器消費の増加により、マイクロチップの成長が見られます。

ブラジルのコンピュータ用マイクロチップ市場は、2034年までに11億米ドルに達すると予測されています。ブラジルの半導体市場は、自動車、通信、産業市場の成長により発展しています。

メキシコのコンピュータマイクロチップ市場は、2024年の世界市場シェアの33.4%を占めます。AIやIoT技術の採用拡大が同地域のチップ消費を促進。半導体製造に対する政府の優遇措置や投資も市場成長を後押し。

MEAのコンピュータマイクロチップ市場は、2034年までにCAGR 7.4%で成長すると予測。同地域のコンピュータマイクロチップ産業が成長している背景には、AI搭載アプリケーション、スマートシティプロジェクト、クラウドコンピューティング技術への投資に対するニーズの高まりがあります。

南アフリカのコンピュータマイクロチップ市場は、2034年までに4億1880万米ドルに達すると予測されています。通信、産業オートメーション、防衛への注目の高まりが、南アフリカのコンピュータマイクロチップ市場の成長を後押ししています。

アラブ首長国連邦のコンピュータマイクロチップ市場は、2024年の世界市場シェアの27.3%を占めています。防衛、通信、家電業界における高度なマイクロチップへのニーズの高まりが、同市場の成長を後押し。世界のチップメーカーであるサムスン電子と台湾積体電路製造(TSMC)は、1,000億ドル以上の工場設立を検討しています。

サウジアラビアのコンピュータ・マイクロチップ市場は、2034年までに7億8,870万米ドルに達すると予測されています。ビジョン2030は、AI、IoT、スマートインフラへの投資をもたらし、サウジアラビアでのマイクロチップ事業の成長を支えています。

コンピュータ用マイクロチップ市場シェア

NVIDIA CorporationとIntel Corporationが合計で市場全体の25%のシェアを獲得。NVIDIA、Intel Corporation、Broadcomなど、コンピュータ・マイクロチップ業界の世界的な大手企業は、市場支配力を高めるためにいくつかの重要な戦略を採用しています。AI、5G、3nmや2nmのような先端半導体ノードへの投資を通じて、先端技術による拡大が引き続き重要な焦点となっています。

合併、買収、パートナーシップは、市場競争力を維持するために業界プレーヤーが採用する有名な戦略の一部です。業界大手は、さまざまな業界に革新的なソリューションを提供するため、戦略的パートナーシップを結んでいます。企業は、性能と効率のベンチマークを達成または維持するために、研究開発に多額の資金を投じています。これらの企業はまた、チップ設計と製造の重要な分野を支配するために垂直統合を採用しています。これにより、コスト削減、業務効率化、品質と供給の管理向上が可能になります。

エヌビディア・コーポレーションは、コンピュータ・マイクロチップ業界、特に人工知能(AI)とハイパフォーマンス・コンピューティングにおけるリーディングカンパニーです。同社のグラフィック・プロセッシング・ユニット(GPU)は、ヘルスケア、金融、自律走行車などで幅広く利用されています。NVIDIA は、高出力の AI チップと CUDA プログラミング言語に重点を置いており、業界トップに位置しています。

Broadcom Inc. 同社は人工知能 (AI) とカスタムチップ開発に注力しています。Broadcom Inc. は、競争で優位に立つために大手テクノロジー企業との提携を進めています。同社の戦略的焦点は、カスタム AI プロセッサとネットワーキング ソリューションの開発です。

コンピュータマイクロチップ市場の企業

コンピュータマイクロチップ業界で事業を展開する著名な市場参加企業には、次のような企業があります:

Advanced Micro Devices

Analog Devices

Arm Holdings

Broadcom

Espressif Systems

Infineon Technologies

Intel

Kioxia Holdings

Marvell Technology Group

Microchip Technology

Micron Technology

NVIDIA

NXP Semiconductors

Qualcomm

Renesas Electronics

Samsung Electronics

STMicroelectronics

Taiwan Semiconductor Manufacturing Company

Texas Instruments

コンピュータ用マイクロチップ業界ニュース

メディアテックは2024年6月、マイクロソフトのウィンドウズ・オペレーティング・システムを実行するArmベースのパソコン用チップを開発中であると発表しました。マイクロソフトは先月、人工知能プログラムをサポートするのに十分な馬力を提供するArmホールディングスの技術を使用して構築されたチップを搭載した新世代のラップトップを発表しました。

2024年5月、中国のファブレス集積回路設計会社で製品ソリューション・プロバイダーであるNano Labs Ltd.は、Cuckoo3.0チップを発表。1.2GH/秒のシングルコア処理能力を持つCuckoo3.0は、Cuckoo2.0の約4倍の機能性能を有しています。さらに、シングルコアの消費電力は0.14W/MHashと大幅に削減され、エネルギー効率が83%向上しました。

2023年11月、サペオンはデータセンター向けAIチップSapeon X330を発表しました。このチップは、他の市場に比べて計算性能が2倍、電力効率が1.3倍優れています。これは、人工知能ワークロード、特にChatGPTのような大規模言語モデル(LLM)の処理に最適化されたASIC(特定用途向け集積回路)の一種です。

この調査レポートは、コンピュータマイクロチップ市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

チップ種類別市場

ロジックチップ

メモリチップ

ASICチップ

SoC

アーキテクチャ別市場

x86

ARM

RISC-V

その他

アプリケーション別市場

データ処理

グラフィックス・レンダリング

人工知能と機械学習

ネットワーキングと接続性

センサー統合

暗号化とセキュリティ

その他

市場, エンドユーザー別

パーソナルコンピュータ

サーバーおよびデータセンター

スマートフォンおよびタブレット

ゲーム機

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 AIと機械学習の進歩

3.2.1.2 家電の成長

3.2.1.3 クラウドコンピューティングとデータセンターの拡大

3.2.1.4 半導体需要の増加

3.2.1.5 電気自動車(EV)と自律走行車の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 世界的な半導体サプライチェーンの混乱

3.2.2.2 複雑化と製造コストの上昇

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年チップ種類別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 ロジックチップ

5.3 メモリチップ

5.4 ASIC

5.5 SoC

第6章 2021年〜2034年 アーキテクチャ別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 x86

6.3 ARM

6.4 RISC-V

6.5 その他

第7章 2021年~2034年アプリケーション別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 データ処理

7.3 グラフィックス・レンダリング

7.4 人工知能と機械学習

7.5 ネットワーキングと接続性

7.6 センサーの統合

7.7 暗号化とセキュリティ

7.8 その他

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 パーソナルコンピュータ

8.3 サーバーとデータセンター

8.4 スマートフォンおよびタブレット

8.5 ゲーム機

8.6 その他

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Advanced Micro Devices

10.2 Analog Devices

10.3 Arm Holdings

10.4 Broadcom

10.5 Espressif Systems

10.6 Infineon Technologies

10.7 Intel

10.8 Kioxia Holdings

10.9 Marvell Technology Group

10.10 Microchip Technology

10.11 Micron Technology

10.12 NVIDIA

10.13 NXP Semiconductors

10.14 Qualcomm

10.15 Renesas Electronics

10.16 Samsung Electronics

10.17 STMicroelectronics

10.18 Taiwan Semiconductor Manufacturing Company

10.19 Texas Instruments

*** 本調査レポートに関するお問い合わせ ***