圧縮成形サービス市場:製品(ブッシュ・ベアリング、ガスケット・シール、ハウジング・エンクロージャー)、材料タイプ(ゴム、熱硬化性プラスチック)、技術、用途、最終用途産業別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 圧縮成形サービス市場の包括的分析:市場概要、牽引要因、および将来展望

### 市場概要と成長予測

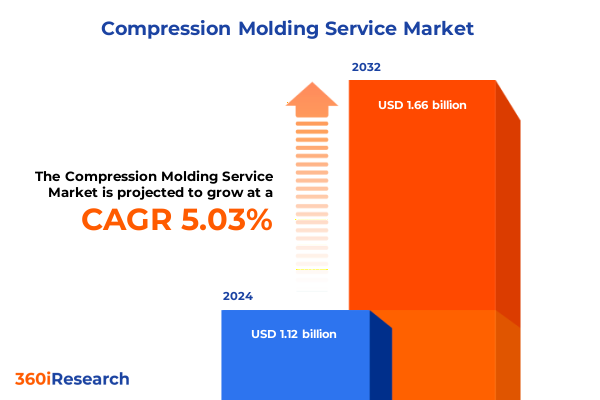

世界の**圧縮成形サービス**市場は、2024年に11.2億米ドルと推定され、2025年には11.5億米ドルに達し、2032年までに年平均成長率(CAGR)5.03%で16.6億米ドルに成長すると予測されています。この市場は、現代の製造業において不可欠な存在となっており、ゴムおよび熱硬化性プラスチック部品の成形において比類のない精度を提供しています。圧縮成形プロセスは、熱と圧力を利用して複雑な形状を形成し、材料の無駄を最小限に抑えながら、品質と費用対効果の最適なバランスを実現します。シーリング、絶縁、構造用途など、厳しい性能要件を満たす必要がある場合でも、その本質的な多用途性により、部品は一貫した物理的特性と厳密な公差を維持します。

従来のプロトタイピングから大量生産への移行において、**圧縮成形サービス**は、特に大型で複雑な部品において、サイクルタイム効率と運用信頼性を維持することで、他の代替方法を凌駕し続けています。さらに、高度なプロセス制御とリアルタイム監視の統合により、**圧縮成形サービス**は純粋な機械的操作からデータ駆動型の分野へと進化しました。センサーフィードバックと分析プラットフォームを活用することで、サービスプロバイダーは逸脱を迅速に特定し、金型設計を最適化し、不良率を削減できます。このレベルの精度は、OEMや受託製造業者からの信頼を醸成し、**圧縮成形サービス**の業界におけるリーダーシップを強化しています。自動車、エレクトロニクス、ヘルスケアなどの分野で耐久性のある高性能部品への需要が高まる中、**圧縮成形サービス**は、品質要件と持続可能性目標の両方に合致するスケーラブルな生産ソリューションを提供できる態勢が整っています。

### 市場を牽引する要因

**圧縮成形サービス**市場は、自動化、デジタル統合、持続可能な材料革新が収束し、競争のベンチマークを再定義する変革期を迎えています。

1. **技術革新とデジタル化:**

* **IoT対応プレスとリアルタイムデータ:** 高度なIoT対応プレスは、成形サイクル全体で温度勾配、圧力プロファイル、硬化速度などの詳細なデータをリアルタイムで取得します。

* **AIと予測分析:** 人工知能と予測分析を活用することで、サービスプロバイダーはメンテナンスの必要性を予測し、プロセスレシピを微調整し、新しい部品設計の市場投入までの時間を短縮できます。このデジタル化は、スループットを向上させるだけでなく、サプライチェーンの透明性を強化し、原材料の受け入れから完成品の流通まで、生産進捗状況を監視することを可能にします。

* **高度なプロセス制御:** センサーフィードバックと分析プラットフォームの活用により、逸脱の迅速な特定、金型設計の最適化、不良率の削減が実現し、OEMからの信頼を強化しています。

2. **材料革新と持続可能性:**

* **高性能材料の進化:** 熱安定性が向上したシリコーン配合や、優れた難燃性を持つ特殊フェノール樹脂などの高性能材料のブレークスルーは、**圧縮成形サービス**の応用範囲を拡大しています。これにより、部品は厳しい業界認証要件を満たすことが可能になります。

* **環境配慮型材料:** 業界リーダーは、バイオベースフィラーやリサイクル可能な熱硬化性ブレンドを組み込んだ環境配慮型配合を優先し、環境負荷の低減に努めています。これらの革新は、自動化、データ統合、次世代材料が交差するスマートで持続可能な製造エコシステムへの移行を促進しています。

3. **多様な産業からの需要:**

* **製品と用途の多様性:** ブッシングやベアリング、ガスケットやシール、ハウジングやエンクロージャー、絶縁体などの製品カテゴリは、堅牢な形状と厳密な公差を製造する**圧縮成形サービス**の強みを活用しています。

* **エンドユース産業の要件:** 航空宇宙や自動車分野では高強度で軽量化された部品が、消費財やエレクトロニクス分野では美的仕上げと寸法の一貫性が、ヘルスケアや産業分野では生体適合性や化学的不活性がそれぞれ求められ、特殊なゴムや樹脂化合物の選択を促進しています。

4. **サプライチェーンと地政学的要因(関税の影響):**

* **2025年米国関税の影響:** 2025年に米国が**圧縮成形サービス**に使用される主要原材料(ゴムベースの原料、特殊樹脂)に課した関税措置は、コスト構造とサプライチェーン戦略を根本的に再構築しました。

* **調達戦略の転換:** サービスプロバイダーは、サプライヤー契約の再交渉や代替調達ルートの模索を余儀なくされ、多くのメーカーが予測可能性と物流の複雑さの軽減を求めて、海外サプライヤーから国内パートナーへの調達シフトを進めました。この地域化の傾向は、地域のサプライエコシステムを強化し、地政学的変動への露出を最小限に抑えています。

* **効率化とイノベーション:** フェノール樹脂やエポキシ樹脂市場における価格変動は、成形業者にバッチサイズの最適化と配合の改良を促し、原材料の収率を最大化させました。これらの調整は当初、営業利益率に負担をかけましたが、戦略的な再編はプロセスの効率化を促進し、不良削減における革新を刺激しました。

5. **地域別の成長要因:**

* **米州:** 自動車ティア1サプライヤーと航空宇宙OEMの集中が、高スループットプレスと自社配合施設の投資を促進しています。ニアショアリング原則の採用は、リードタイムを短縮し、サプライチェーンのレジリエンスを強化しています。

* **欧州、中東、アフリカ (EMEA):** 化学物質に関する厳しい規制と持続可能性目標が、環境に優しい材料とクローズドループリサイクルイニシアチブの採用を加速させています。欧州メーカーは低VOC樹脂の開発を主導し、中東の生産者は地域の石油化学能力を活用して安定した樹脂供給を確保しています。アフリカでは、政府の製造業成長刺激策により、**圧縮成形サービス**がインフラプロジェクトや産業機器に徐々に統合されています。

* **アジア太平洋:** 堅調なエレクトロニクスおよび消費財需要により、引き続き能力拡張のホットスポットとなっています。中国と東南アジアのハブはコスト優位性と統合されたサプライネットワークを提供しますが、労働コストの上昇と環境規制要件により、自動化とエネルギー効率の高い運用への焦点がシフトしています。

### 将来展望と戦略的提言

急速に進化する**圧縮成形サービス**のエコシステムを乗り切るために、業界リーダーは多角的な戦略的アプローチを採用する必要があります。

1. **デジタル変革への投資:**

* プロセス自動化、リアルタイム分析、予測メンテナンスにわたるデジタル変革への投資は、運用効率を向上させ、優れた部品品質をもたらします。データ中心のイニシアチブと技術ロードマップを連携させることで、能力拡張が機敏でスケーラブルであることを保証します。

2. **サプライチェーンのレジリエンス強化:**

* 多様な調達戦略と選択的な垂直統合を通じてサプライチェーンのレジリエンスを強化することは、地政学的緊張や関税変動に起因するリスクを軽減します。主要市場に地域配合ハブを設立することで、材料コストと仕様に対する管理を維持しながら、地域への対応力を高めることができます。

* さらに、材料イノベーターやエンドユース顧客との共同研究開発アライアンスを構築することは、持続可能性と性能を志向した次世代複合材料の共同創造を加速させます。

3. **持続可能性の戦略的統合:**

* 持続可能性を企業戦略の中心に据えることは、もはや選択肢ではありません。材料リサイクルフレームワークの導入、バイオベース原料の採用、エネルギー消費の最適化は、規制要件を満たすだけでなく、環境意識の高い顧客にも響きます。リーダーは、ブランドの信頼性を強化するために、認証を取得し、進捗状況を透明性をもって報告すべきです。

これらの戦略的要件、すなわちデジタル卓越性、サプライチェーンの機敏性、および持続可能性を同期させることで、組織は差別化されたサービス提案を育成し、競争優位性を強化し、**圧縮成形サービス**分野で長期的な価値を獲得することができます。

以下に、ご指定の「圧縮成形サービス」を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 自動車用圧縮成形における高性能熱可塑性複合材料の採用による車両総重量の削減

* スループット最適化のための圧縮成形ラインにおけるIoT対応センサーや分析などのインダストリー4.0技術の統合

* 企業の持続可能性目標を支援するための圧縮成形サービスにおける環境に優しいバイオベースポリマー材料の需要増加

* 高い熱安定性と精密な公差を必要とする電気自動車バッテリーハウジング向け圧縮成形部品のカスタマイズ

* 部品の一貫性を高め、廃棄物を最小限に抑えるための圧縮成形プロセスにおける閉ループ温度・圧力制御システムの導入

* サプライチェーンを短縮し、世界的な混乱に対する回復力を向上させるための地域密着型圧縮成形製造ハブへの移行

* 多材料複合部品向けに射出成形と圧縮成形プロセスを組み合わせたハイブリッド圧縮成形技術の開発

* 離型剤からのVOC排出に対する規制圧力の高まりが、水性およびシリコーンフリー配合の採用を促進

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **圧縮成形サービス市場、製品別**

* ブッシング&ベアリング

* ガスケット&シール

* ハウジング&エンクロージャ

* 絶縁体

9. **圧縮成形サービス市場、材料タイプ別**

* ゴム

* EPDM

* ネオプレン

* シリコーンゴム

* 熱硬化性プラスチック

* エポキシ樹脂

* メラミン樹脂

* フェノール樹脂

10. **圧縮成形サービス市場、技術別**

* クローズドモールド圧縮成形

* 圧縮トランスファー成形

* 液状射出成形

* オープンモールド圧縮成形

11. **圧縮成形サービス市場、用途別**

* 装飾部品

* 絶縁部品

* シール部品

* 構造部品

12. **圧縮成形サービス市場、最終用途産業別**

* 航空宇宙

* 自動車

* 消費財

* 電子・電気

* ヘルスケア

* 産業

13. **圧縮成形サービス市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **圧縮成形サービス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **圧縮成形サービス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Freudenberg SE

* Trelleborg AB

* Parker-Hannifin Corporation

* Hutchinson SA

* Eaton Corporation plc

* AB SKF

* NOK株式会社

* 住友電気工業株式会社

* ダイキン工業株式会社

* Precision Polymer Engineering Ltd.

17. **図目次 [合計: 30]**

18. **表目次 [合計: 615]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

圧縮成形サービスとは、熱硬化性樹脂や複合材料などを金型内で加熱・加圧し、所望の形状に成形する専門的なプロセスを提供するものです。この技術は、特に複雑な形状、高い機械的強度、優れた耐熱性や耐薬品性が求められる部品製造に不可欠であり、多岐にわたる産業分野でその価値を発揮します。単に成形作業を行うだけでなく、材料選定から金型設計、試作、量産、品質管理に至るまで、顧客ニーズに応じた包括的なソリューションを提供することが、このサービスの核心です。

圧縮成形プロセスの基本は、まず所定量の材料を加熱された金型キャビティ内に投入することから始まります。次に、金型を閉じて材料に圧力を加え、同時に熱を加えることで材料を軟化させ、金型内部の形状に沿って流動させます。熱硬化性樹脂の場合、この加熱・加圧中に化学反応が進行し、材料が硬化して最終形状を保持します。硬化後、金型を開いて成形品を取り出し、必要に応じて後処理が施されます。利用される材料は非常に多様で、フェノール樹脂、エポキシ樹脂などの熱硬化性樹脂は、優れた耐熱性、電気絶縁性、寸法安定性から電気部品や自動車部品に広く用いられます。また、ガラス繊維や炭素繊維などの強化繊維を組み合わせた複合材料の成形にも適しており、軽量かつ高強度な部品が求められる航空宇宙分野などで真価を発揮します。

圧縮成形が選ばれる主な利点は、比較的大きな部品や複雑な形状の部品を一体成形できる点、そして成形時のせん断応力が少ないため、内部応力が低く寸法安定性に優れた製品が得られやすい特性です。特に繊維強化複合材料では、繊維配向の自由度が高く、高い機械的特性を実現しやすいメリットがあります。金型構造が比較的単純なため、初期金型コストを抑えられる場合もあります。これらの特性から、自動車産業(エンジンカバー、構造部品)、電気・電子産業(スイッチ、ブレーカーケース)、航空宇宙産業(機体構造部品)など、幅広い分野で活用されています。

圧縮成形サービスは、単なる製造プロセスに留まらず、顧客への包括的なサポートを提供します。具体的には、製品の初期設計段階における材料選定のアドバイスから、機能要件を満たす最適な金型設計、試作を通じた設計の検証と最適化を行います。量産段階では、厳格な品質管理のもとで安定した製品供給を保証し、必要に応じて二次加工、アセンブリ、さらには物流までを一貫して請け負うことも可能です。これにより、顧客は自社のコア業務に集中でき、開発期間の短縮とコスト削減を実現します。

圧縮成形サービスを選定する際には、いくつかの重要な考慮点があります。最も重要なのは、サービス提供企業の技術力と経験です。特に、複雑な形状や特殊な材料を扱う場合、高度な専門知識と実績が不可欠となります。また、品質管理体制の充実度、納期遵守能力、そしてコスト競争力も重要な判断基準です。環境への配慮や持続可能性への取り組みも、現代においては見過ごせない要素です。顧客は、自社の製品要件と企業の提供能力を慎重に照らし合わせ、最適なパートナーを選定することが成功への鍵となります。

圧縮成形技術は、今後も進化を続けるでしょう。高性能複合材料のさらなる開発、成形プロセスの自動化・スマート化、AIを活用した品質管理やプロセス最適化は、サービスの効率性と品質を一層向上させることが期待されます。また、環境負荷低減への意識の高まりから、リサイクル材料の活用や省エネルギーな成形プロセスの開発も重要なテーマです。圧縮成形サービスは、単なる部品製造を超え、顧客のイノベーションを支え、持続可能な社会の実現に貢献する重要な役割を担い続けるでしょう。