世界の複合軸受市場:材料別 (PEEK、フェノール樹脂、PTFE)、製品タイプ別 (玉軸受、滑り軸受、ころ軸受)、潤滑方式別、構成別、取付方式別、最終用途産業別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**複合軸受市場の現状、推進要因、および展望**

**市場概要**

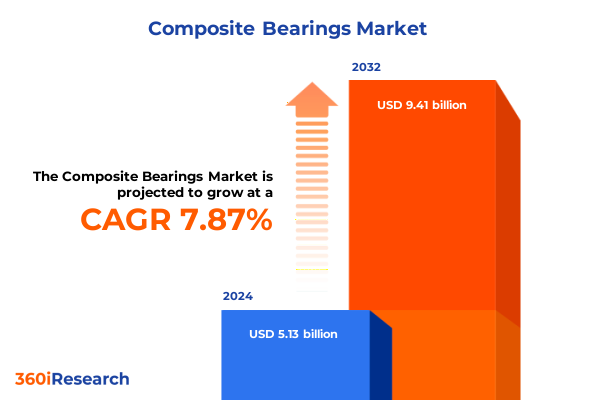

複合軸受市場は、2024年に51.3億米ドルと推定され、2025年には54.6億米ドルに達し、2032年までに年平均成長率7.87%で94.1億米ドルに成長すると予測されています。複合軸受は、高性能ポリマーと強化繊維を組み合わせることで、従来の金属軸受と比較して、摩擦管理、軽量化、過酷な条件下での耐久性、耐摩耗性、耐薬品性において革新的なソリューションを提供します。この技術は、PEEK、フェノール樹脂、PTFE、UHMWPEなどの多様な材料ファミリーを基盤としています。航空宇宙および自動車分野では、燃費目標と規制圧力に牽引され、軽量設計への顕著な移行が見られます。複合軸受は、高温、腐食性環境、高負荷シナリオにおいて、金属やセラミックの代替品としてますます採用されています。潤滑オプションとしては、グリース潤滑、オイル潤滑、自己潤滑があり、これらが運用性能と密接に関連しています。複合軸受は、その技術的洗練さと商業的有望性から、幅広い産業で基礎的な役割を果たすようになっています。

**推進要因**

複合軸受市場は、技術的ブレークスルー、産業の融合、および持続可能性の要請によって変革的な変化を遂げています。

1. **技術革新と性能向上:**

樹脂化学と繊維強化技術の進歩により、複合軸受はより高温で過酷な化学環境にも耐えうる性能範囲を拡大しました。医療および航空宇宙分野からの技術移転は、生体適合性や飛行安全性に関する厳格な要件を通じて、広範な産業用途に応用可能な材料革新を促進しています。

2. **持続可能性と脱炭素化:**

脱炭素化への動きは、製品ロードマップを再形成し、メーカーは摩擦係数を低減し、システムレベルのエネルギー消費を削減する材料を統合することで、厳格化する排出基準への準拠を促進しています。

3. **デジタル化とインダストリー4.0:**

デジタル化のトレンドは、軸受ハウジングに組み込まれた状態監視センサーによるリアルタイムデータ提供を可能にし、スマート軸受と予測保全モデルを通じて予期せぬダウンタイムを最小限に抑えることを可能にしました。これは機械工学とインダストリー4.0の融合を象徴します。

4. **米国2025年関税調整の影響:**

2025年に米国が導入した複合軸受材料および完成品に対する関税調整は、国内メーカー保護と貿易不均衡対応を目的とし、サプライチェーン全体に影響を及ぼしました。一部の高性能ポリマーは関税率引き上げに直面しましたが、重要インフラおよび防衛用途には免除が設けられました。この制度は、垂直統合を加速させ、加工業者やOEMが社内でのコンパウンディングおよび成形能力を模索する動きを促しました。材料加工の現地化は、輸入関税への露出を減らし、リードタイムを短縮し、需要変動への対応力を高めます。一方、中小企業は調達課題に直面し、低コスト代替品への移行やパートナーシップを検討する可能性があります。結果として、2025年の関税調整は、堅牢なサプライネットワークと統合された生産拠点を有する機敏なプレーヤーに有利な競争環境を再構築しています。

5. **最終用途産業別の需要と材料特性:**

* **航空宇宙:** 厳格な重量と性能要件から、高温PEEK軸受の需要が高いです。

* **自動車:** エンジンルームやシャシーシステム向けに、費用対効果の高いUHMWPEバリアントへの投資が進んでいます。

* **電気・電子:** 誘電特性に優れるPTFEベースのすべり軸受が好まれます。

* **産業機械:** 負荷容量とコストのバランスから、フェノール樹脂製ころ軸受が選ばれます。

* **医療機器:** FDA準拠材料と自己潤滑機能を備えた既製のボール軸受が求められます。

* **石油・ガス:** 研磨性の高い掘削環境に耐えるグリース潤滑のフランジ付き構成が好まれます。

* **材料の差別化:** PEEKは高性能ニッチ市場でプレミアム価格を維持し、フェノール樹脂は機械的強度と手頃な価格のバランスを提供します。PTFEは低摩擦係数により最小限のメンテナンスを必要とする用途で、UHMWPEはコスト効率と耐衝撃性を重視する産業に魅力的です。

6. **地域別の成長パターンとイノベーション:**

* **アメリカ大陸:** 北米の航空宇宙および自動車OEMがEVプラットフォームや次世代航空機をサポートする軽量軸受ソリューションのR&Dに投資し、成長を牽引しています。ラテンアメリカの産業部門も複合軸受の採用を始めています。

* **ヨーロッパ、中東、アフリカ:** 厳格な環境規制と循環型経済への推進が、リサイクル可能な複合軸受の採用を加速。欧州ではバイオベースのフェノール樹脂開発が進み、中東ではエネルギー企業が自己潤滑型ラジアル軸受を展開しています。

* **アジア太平洋地域:** 東南アジアとインドの製造拠点は、UHMWPEおよびPTFE軸受の生産を拡大。日本と韓国は、自動車およびエレクトロニクス産業に支えられ、高性能PEEKアプリケーションでリードしています。これらの地域ごとの特性は、テーラーメイドの市場戦略とサプライチェーン構成の必要性を強調しています。

**展望と戦略的提言**

複合軸受市場における新たな機会を捉えるため、業界リーダーは、ポリマー化学の革新を特定の最終用途要件と整合させる統合的な材料開発プログラムを優先すべきです。樹脂サプライヤーや研究機関とのパートナーシップを構築することで、企業は持続可能性の指標に対応しつつ、性能向上をもたらす次世代複合材料を共同開発できます。同時に、モジュラー製造セルへの投資は生産の柔軟性をもたらし、大幅な再工具なしに円筒形およびフランジ型取り付け構成間の迅速なフォーマット変更を可能にします。

さらに、リーダーは、リアルタイムの関税監視と自動化された調達ワークフローを組み込んだデジタルサプライチェーンを構築する必要があります。このアプローチは、コスト、リードタイム、関税考慮事項のバランスを取りながら、動的な調達決定を促進します。商業面では、軸受販売とバンドルされた状態監視サブスクリプションなどの付加価値サービスモデルを開発することで、顧客エンゲージメントを深め、長期的なメンテナンス契約を確保できます。最後に、主要地域での試験施設の拡大は、製品検証を加速させ、現地の認証をサポートし、革新的な軸受設計の市場投入までの時間を短縮します。

競争環境においては、主要企業は材料科学への投資、製造規模、戦略的提携を通じて差別化を図っています。確立されたポリマー生産者は、コンパウンディング、成形、精密機械加工にわたるエンドツーエンドの軸受ソリューションを提供するために垂直統合を進めています。同時に、ニッチな専門企業は、高温および腐食性環境用途に焦点を当てることで競争上の地位を確立し、厳格な品質管理システムを通じて防衛および医療契約を獲得しています。軸受メーカーとデジタル技術企業間の協力も競争力学を再構築しており、センサープラットフォームとデータ分析機能を組み込むことで、重要インフラおよび産業顧客の稼働時間を向上させる予測保全サービスを提供しています。欧州の樹脂イノベーターとアジア太平洋地域の機械加工グループ間の合弁事業は、コスト構造をさらに最適化し、プレミアム製品ラインの迅速な地域展開を可能にしています。これらの進展の中で、関税変動や材料の入手可能性への機敏な対応は、市場リーダーの決定的な特徴であり、彼らは広範なサプライヤーネットワークと柔軟な生産拠点を活用して、生産量とサービス継続性を維持しています。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、日本語に翻訳した詳細な目次(TOC)を構築します。

**目次**

I. **序文** (Preface)

II. **調査方法** (Research Methodology)

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

III. **エグゼクティブサマリー** (Executive Summary)

IV. **市場概要** (Market Overview)

V. **市場インサイト** (Market Insights)

* 自動車用電気自動車における高負荷・高速用途向け先進ポリマー複合材の採用 (Adoption of advanced polymer composites for high-load, high-speed applications in automotive electric vehicles)

* 持続可能な産業機械向け自己潤滑性バイオベース**複合軸受**の開発 (Development of self-lubricating bio-based composite bearings for sustainable industrial machinery)

* 風力タービンシステムにおける予知保全のためのセンサー内蔵**複合軸受**の統合 (Integration of sensor-embedded composite bearings for predictive maintenance in wind turbine systems)

* 航空宇宙部品における耐摩耗性を向上させるナノ強化**複合軸受**の出現 (Emergence of nano-reinforced composite bearings offering enhanced wear resistance in aerospace components)

* 欧州および北米における厳しい環境規制に対応するためのリサイクル可能な熱可塑性**複合軸受**への移行 (Shift towards recyclable thermoplastic composite bearings to meet stringent environmental regulations in Europe and North America)

* 特注機械設計のための**複合軸受**形状をカスタマイズする積層造形技術の導入 (Implementation of additive manufacturing techniques to customize composite bearing geometries for bespoke machinery designs)

* 高温産業運転における優れた熱伝導性のためのグラフェン注入**複合軸受**の使用 (Use of graphene-infused composite bearings for superior thermal conductivity in high-temperature industrial operations)

VI. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

VII. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

VIII. **複合軸受市場:材料別** (Composite Bearings Market, by Material)

* PEEK (PEEK)

* フェノール樹脂 (Phenolic Resin)

* PTFE (PTFE)

* UHMWPE (UHMWPE)

IX. **複合軸受市場:製品タイプ別** (Composite Bearings Market, by Product Type)

* 玉軸受 (Ball Bearings)

* 滑り軸受 (Plain Bearings)

* ころ軸受 (Roller Bearings)

X. **複合軸受市場:潤滑タイプ別** (Composite Bearings Market, by Lubrication Type)

* グリース潤滑 (Grease Lubricated)

* 油潤滑 (Oil Lubricated)

* 自己潤滑 (Self Lubricating)

XI. **複合軸受市場:構成別** (Composite Bearings Market, by Configuration)

* ラジアル (Radial)

* スラスト (Thrust)

XII. **複合軸受市場:取付タイプ別** (Composite Bearings Market, by Mounting Type)

* 円筒形 (Cylindrical)

* フランジ付き (Flanged)

XIII. **複合軸受市場:最終用途産業別** (Composite Bearings Market, by End Use Industry)

* 航空宇宙 (Aerospace)

* 自動車 (Automotive)

* 電気・電子 (Electrical And Electronics)

* 産業機械 (Industrial Machinery)

* 医療 (Medical)

* 石油・ガス (Oil And Gas)

XIV. **複合軸受市場:地域別** (Composite Bearings Market, by Region)

* 米州 (Americas)

* 北米 (North America)

* 中南米 (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

XV. **複合軸受市場:グループ別** (Composite Bearings Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

XVI. **複合軸受市場:国別** (Composite Bearings Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

XVII. **競合情勢** (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* Schaeffler AG

* SKF AB

* NTN Corporation

* NSK Ltd.

* The Timken Company

* NB Corporation

* RBC Bearings Inc.

* Igus GmbH

* ILJIN Materials Co., Ltd.

* Composite Standard Bearings Co., Inc.

XVIII. **図表リスト** [合計: 32] (List of Figures [Total: 32])

1. 世界の**複合軸受**市場規模、2018-2032年 (USD Million)

2. 世界の**複合軸受**市場規模:材料別、2024年対2032年 (%)

3. 世界の**複合軸受**市場規模:材料別、2024年対2025年対2032年 (USD Million)

4. 世界の**複合軸受**市場規模:製品タイプ別、2024年対2032年 (%)

5. 世界の**複合軸受**市場規模:製品タイプ別、2024年対2025年対2032年 (USD Million)

6. 世界の**複合軸受**市場規模:潤滑タイプ別、2024年対2032年 (%)

7. 世界の**複合軸受**市場規模:潤滑タイプ別、2024年対2025年対2032年 (USD Million)

8. 世界の**複合軸受**市場規模:構成別、2024年対2032年 (%)

9. 世界の**複合軸受**市場規模:構成別、2024年対2025年対2032年 (USD Million)

10. 世界の**複合軸受**市場規模:取付タイプ別、2024年対2032年 (%)

11. 世界の**複合軸受**市場規模:取付タイプ別、2024年対2025年対2032年 (USD Million)

12. 世界の**複合軸受**市場規模:最終用途産業別、2024年対2032年 (%)

13. 世界の**複合軸受**市場規模:最終用途産業別、2024年対2025年対2032年 (USD Million)

14. 世界の**複合軸受**市場規模:地域別、2024年対2025年対2032年 (USD Million)

15. 米州の**複合軸受**市場規模:サブ地域別、2024年対2025年対2032年 (USD Million)

16. 北米の**複合軸受**市場規模:国別、2024年対2025年対2032年 (USD Million)

17. 中南米の**複合軸受**市場規模:国別、2024年対2025年対2032年 (USD Million)

18. 欧州、中東、アフリカの**複合軸受**市場規模:サブ地域別、2024年対2025年対2032年 (USD Million)

19. 欧州の**複合軸受**市場規模:国別、2024年対2025年対2032年 (USD Million)

20. 中東の**複合軸受**市場規模:国別、2024年対2025年対2032年 (USD Million)

21. アフリカの**複合軸受**市場規模:国別、2024年対2025年対2032年 (USD Million)

22. アジア太平洋の**複合軸受**市場規模:国別、2024年対2025年対2032年 (USD Million)

23. 世界の**複合軸受**市場規模:グループ別、2024年対2025年対2032年 (USD Million)

24. ASEANの**複合軸受**市場規模:国別、2024年対2025年対2032年 (USD Million)

25.

*** 本調査レポートに関するお問い合わせ ***

複合軸受は、単一の部品内に複数の軸受機能や関連機能を統合した革新的な機械要素であり、現代の産業界における多様な要求に応えるべく発展してきました。従来の軸受が主に単一の荷重方向や運動様式に対応していたのに対し、複合軸受は複数の機能を集約することで、システムの簡素化、小型化、高性能化、そしてコスト削減を実現します。これは、限られた空間内で最大限の性能を引き出す必要性が高まる中、特に注目される技術です。その開発背景には、自動車、産業機械、ロボット工学といった分野における、より高密度で効率的な設計への強いニーズが存在します。

複合軸受の核心は、複数の機能を一体的に設計・製造し、相乗効果を高める点にあります。例えば、ラジアル・アキシアル両荷重対応や、転がり・すべり軸受の特性統合などが挙げられます。これにより、部品点数の削減、組立工程の簡素化、そしてそれに伴う製造コストの低減が実現されます。さらに、一体構造であるため、軸受全体の剛性が向上し、振動や騒音の抑制にも寄与します。結果、装置全体の信頼性と寿命が向上し、精密で安定した動作を可能にします。

複合軸受が統合する機能は多岐にわたります。最も一般的なのは、ラジアル・スラスト軸受の一体化であり、自動車のホイールハブや工作機械の主軸など、複合荷重部位で真価を発揮します。また、軸受機能に加えて、シール機能やハウジング機能、さらには位置検出用のセンサーを内蔵したものも登場しています。転がり軸受とすべり軸受のハイブリッド型は、高速回転時の低摩擦と低速・高荷重時の耐摩耗性を両立させるなど、特定の運転条件に最適化された性能を提供します。これらの組み合わせは、設計自由度を高め、特定の用途に最適なソリューションを提供します。

その性能を最大限に引き出すには、高度な材料科学と精密な設計技術が不可欠です。異なる機能を持つ部分には最適な材料が選定されます。高強度鋼が軌道輪や転動体に、低摩擦ポリマーが保持器やすべり面に用いられる一方、特殊環境下では耐食性や非磁性セラミックスが活用されます。異種材料一体化では、熱膨張率の違い、応力集中、潤滑剤適合性といった課題克服に高度な設計・製造プロセスが求められます。有限要素解析(FEA)などのシミュレーションは、複雑な相互作用を予測し、最適な設計を導く上で重要です。

複合軸受は、多機能性と高性能性から、現代社会の様々な分野で不可欠です。自動車産業では、軽量化・省スペース化が求められるエンジン、トランスミッション、ホイールベアリングユニットで広く採用されます。産業機械においては、ロボットアームの関節部や工作機械の精密な駆動部で、高い剛性と耐久性を提供します。また、航空宇宙分野では極限環境下での信頼性が、医療機器では小型化と高精度が求められる部位に組み込まれています。これらの応用は、複合軸受がシステム全体の性能向上に貢献する戦略的要素であることを示します。

複合軸受の設計・製造は、単機能軸受より複雑で、初期開発コストや高度な専門知識が要求される課題も存在します。しかし、その長期的なメリットは課題を上回ります。今後の展望は、自己診断機能を持つスマート軸受の開発や、積層造形(3Dプリンティング)によるカスタムメイド複合軸受の実現です。これにより、複雑な形状や内部構造を持つ軸受が、迅速かつ効率的に製造可能となるでしょう。環境負荷低減の観点からも、長寿命化、メンテナンスフリー化、エネルギー効率向上が求められ、複合軸受はこれらの要求に応える鍵として進化を続けることでしょう。