世界のコンパクトローダー市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

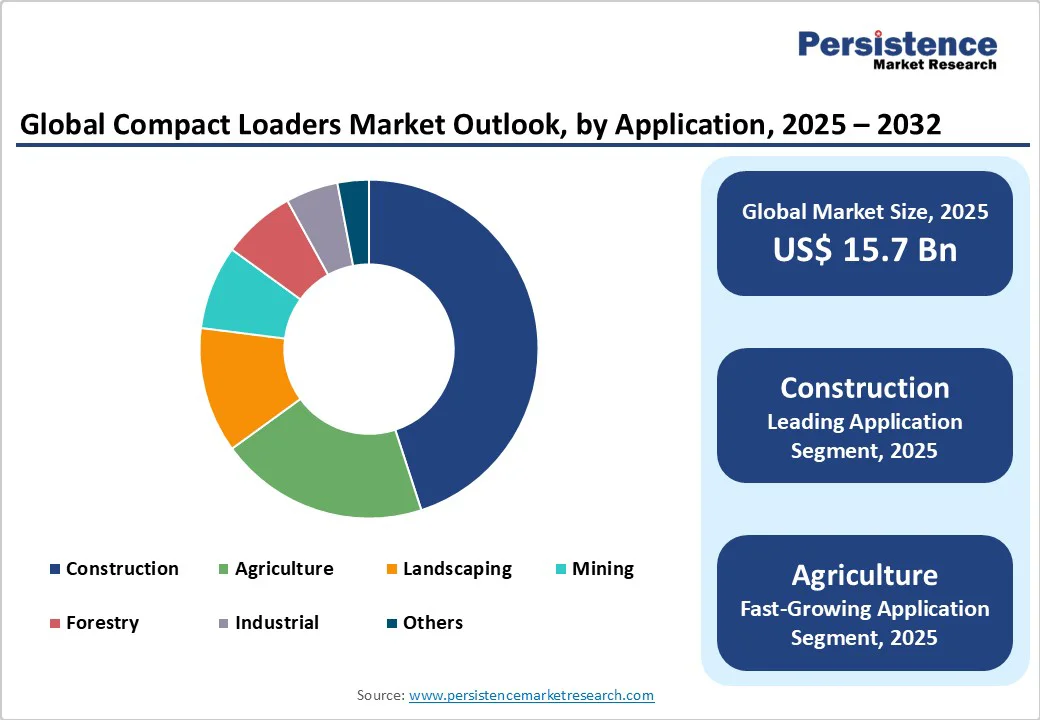

コンパクトローダー市場の概要は、2025年に157億米ドル、2032年までに227億米ドルに達する見込みであり、2025年から2032年にかけて年平均成長率(CAGR)が5.4%と予測されています。この成長の背後には、都市インフラへの投資やレンタルフリートの近代化があり、狭い作業現場での機動性に優れたコンパクトローダーが好まれています。アメリカのEPA Tier 4 FinalやEU Stage Vなどの厳しい排出規制により、OEM(オリジナル機器製造者)は低排出・ゼロ排出プラットフォームの革新を進め、都市や騒音に敏感な地域での電動モデルやハイブリッドモデルの需要が高まっています。

グローバルな都市再生プログラム、道路拡張、ユーティリティのアップグレードは、コンパクトローダーの需要を大幅に増加させています。特に、ヨーロッパや北米では市町村や産業の造園活動が二桁成長を遂げており、請負業者は新しいモデルにフリートをアップグレードしています。コンパクトトラックローダーやホイールローダーは、力強さ、機動性、汎用性を兼ね備えており、建設やメンテナンスプロジェクトの双方を支えています。

レンタル市場の浸透率は重要な成長の原動力となっており、成熟した地域ではコンパクト機械において60%以上のレンタル率が報告されています。レンタル業者は、柔らかい地面での使用においてコンパクトトラックローダーを好む傾向があり、ホイールローダーに比べて20%高い利用率を示しています。このトレンドは、継続的な技術革新を促進し、オペレーターがテレマティクスや自動化などの高度な機能にアクセスできるようにします。また、OEMの定期的な収益源を強化し、より広範な設備セクターのフリート最適化と高い機械稼働率への移行に沿っています。

デジタルツールとテレマティクスの統合は、コンパクトローダーの機器ライフサイクル管理を変革しています。燃料使用量、エンジン稼働時間、コンポーネントの健康状態をリアルタイムで監視することで、予測保守が可能となり、計画外のダウンタイムを約15%削減し、コンポーネントの寿命を最大20%延ばします。これらの進展は、都市内の再開発プロジェクトにおいてスケジュールの余裕が限られている中で、より高い信頼性とコスト効率を確保するために重要です。

レンタル業者とOEMも、使用に基づく請求や稼働保証契約を革新しており、すでに40%以上の第一級レンタル提供者に採用されています。このようなサービスモデルは、請負業者にとって予測可能な運営費を提供し、OEMにとっては定期的なサービス収益を構築するものとなります。オペレーター支援機能(リターントゥディグや自動レベリングなど)は、現場の生産性を最大12%向上させます。これは、エンドツーエンドの可視性、効率性、価値を提供する接続型ソリューションへの広範な設備業界の移行を反映しています。

電動およびハイブリッドコンパクトローダーへの移行には、コストに関連する課題が存在します。これらのモデルは、従来のディーゼルユニットに比べて30%から40%のプレミアムがかかることが多く、中小の請負業者にとって採用が制限されています。車両購入価格に加え、インフラ投資がプロセスを複雑にしています。充電ソリューションには高容量のステーションとグリッドのアップグレードが必要であり、これによりヤードの改修コストが約10%増加する可能性があります。この資本集約性は、環境面や規制面の利点にもかかわらず、フリートの電動化を遅らせています。

レンタル業者もまた、標準化されていない充電プロトコルに苦しんでおり、断片化された展開を招いています。多くのヤードは、Tier 4 Final基準を満たすディーゼル駆動のプラットフォームに依存し、実証された信頼性と初期費用の削減を優先しています。高使用率のレンタルモデルの下で、所有コスト分析が5年以内に一貫した回収を示すまで、請負業者やレンタル企業は慎重な姿勢を保ち続けています。このため、先進国市場や新興国市場におけるバッテリー電動コンパクトローダーの広範な採用が遅れています。

コンパクトローダーOEMは、世界中の排出規制の断片化により、増大する課題に直面しています。アメリカのEPA Tier 4 Final、EU Stage V、新たな使用中テスト基準などの標準は、それぞれ異なるエンジニアリングソリューションを必要とします。各規制フレームワークは、カスタマイズされた後処理技術、キャリブレーション戦略、長期の認証プロセスを要求します。これらの要求は、研究開発コストを最大20%増加させる一方で、製品の発売を遅らせ、OEMの収益性を侵食し、市場の応答性を遅延させます。

排出規制への準拠は、レンタルハウスにとっても運営上の負担を増加させます。国境を越えてフリートを移動させることは、複雑な文書や規制の不一致を乗り越える必要があり、装備の移動性を制限します。これにより、地域ごとの需要の変動に対応する柔軟性が減少します。OEMとレンタル業者は、長期の承認サイクルや追加のコンプライアンスコストに苦しんでおり、ROIを妨げています。排出規制が進化し続ける中で、規制の異質性は、コンパクトローダーの運用をグローバルに拡大する上での重大な障害となっています。

オスロ、ロンドン、ロサンゼルスなどの主要都市によって施行されたゼロ排出義務は、バッテリー電動コンパクトローダーの市町村およびレンタル調達を促進しています。これらの電動ユニットは、最大50%の騒音削減を実現し、地域の微細粒子排出を排除し、厳しい都市展開の制限を満たしています。コンパクト電動建設機器市場では、市町村の造園や屋内の材料取り扱いにおける初期配備が、エネルギーや保守コストの低下により5年未満の回収期間を報告しています。低排出ゾーンの拡大に伴い、OEMやレンタル業者は充電エコシステムやサービスベースの契約を確立し、この成長の早いニッチ市場での先行者利益を獲得することができます。

レンタル業者や請負業者が厳しい利益率の中でフリート経済を安定させることを目指しているため、バンドルサービスの提供は高い価値の機会を提供しています。テレマティクスに基づく稼働時間保証と使用に基づく保守サブスクリプション、デジタルオペレーター研修を組み合わせることで、OEMは機械収益の平均15%を占める長期契約を確保できます。これらの統合パッケージは、資産の可用性を高め、ライフサイクルコストを削減し、顧客の忠誠心を強化します。北米や西ヨーロッパなど、レンタル浸透率が60%を超える地域は、サブスクリプションモデルの拡大や既存のディーゼルフリートのテレマティクスハードウェアによる改修のための肥沃な土壌を提供しています。

トラックローダーは2025年には54%のシェアを持つと推定されており、これは軟らかい、でこぼこ、または傾斜のある地形での性能によるものです。彼らの優れた浮力と牽引力は、地面の乱れを最小限に抑え、造園、林業、農業用途において非常に重要です。湿ったり緩い土壌で作業する請負業者は、安定性と厳しい地面条件での生産性を維持する能力からトラックローダーを好みます。レンタルフリートのファイナンスデータは、トラックローダーがホイールローダーよりも20%高い利用率を提供していることを示しており、その魅力が高まっています。

近年の60-80 HPレンジにおける製品革新は、高度な油圧システムとオペレーター支援機能を統合し、サイクルタイムを12%短縮しています。これは、建設や鉱業機器市場における地形適応型の高価値機械への需要と一致し、彼らの優位性を強化しています。ディーゼルは主な電源として支配的であり、2025年にはコンパクトローダー市場の約92%を占めています。請負業者やレンタル企業は、確立されたTier 4 Finalエンジンの信頼性、既存の給油インフラ、広範なディーラーサポートネットワークのためにディーゼルを好み続けています。ディーゼルユニットは、充電ソリューションが実用的でないリモートプロジェクトや長期運用において重要です。

電動およびハイブリッドローダーは徐々に市場シェアを拡大しており、出荷量の8%を占めています。これらの機械は、特に騒音に敏感な都市サイトや屋内環境に適しています。市町村のESGイニシアティブや企業の脱炭素化目標は、採用を加速させ、2032年までに電動・ハイブリッドの浸透率が20%に達することが期待されています。OEMは電動ポートフォリオを拡大し、充電インフラの標準化に取り組んでいます。

スキッドステアローダーは2025年には約31%のシェアを維持しており、そのコンパクトなフットプリント、狭いターン半径、および50以上のアタッチメントとの汎用性が高く評価されています。バケットやオーガーからトレンチャーやグラップルに至るまで、油圧の適応性が高く、農業、小規模建設、工業メンテナンスにおいて好まれる選択肢となっています。最近の油圧システムや人間工学に基づいたキャブデザインの進展により、オペレーターの効率が向上し、疲労が軽減されています。生産性の向上は最大15%に達し、スキッドステアはレンタルフリートや小規模プロジェクトの定番となっています。

トラックローダーの拡大にもかかわらず、スキッドステアは高密度地域において不可欠であり、機動性や迅速なアタッチメント変更が現場の生産性に必要です。60-80 HPエンジンカテゴリーは約38%の市場シェアを占め、油圧出力と輸送のしやすさのバランスを保っています。このセグメントは、スノーブロワー、パレットフォーク、スイーパーなどの広く使用されるアタッチメントに必要な十分なパワーを提供し、効率的な燃料消費を維持しています。

建設セクターは約45%の市場シェアを持ち、非住宅および土木プロジェクトやインフラの大規模投資によって推進されています。コンパクトローダーは、土の移動、掘削、および制約のある都市サイトでの材料の処理に不可欠です。建設セクターのレンタルフリートのターンオーバーは他のセクターより25%速く、多様なアタッチメントのニーズと頻繁な現場移動によって促進されています。

農業はほぼ20%のシェアを持ち、飼料の取り扱いや納屋の清掃、バイル管理における利用が支えています。造園や工業メンテナンスはそれぞれ12%を占め、雪の除去や芝生の手入れ、施設の維持管理に広く使用されています。その他のセグメントからのシェアは小さいですが、森林業、鉱業などはローダーの汎用性と輸送性を活用し、多様な産業や商業アプリケーションでの採用を確保しています。

北米は引き続きコンパクトローダー市場を支配しており、アメリカが地域需要の主なドライバーとなっています。2024年から2025年にかけて、月間の非住宅建設支出は常に1300億米ドルを超え、都市やインフラプロジェクトでの機器利用を促進しています。レンタル浸透率が65%を超えるため、フリートの頻繁な更新が促進され、レンタル業者は電動モデルを試用しながら、徐々に充電が可能なヤードを構築しています。

成熟したTier 4 Finalディーゼル規制は、動力伝達系の効率と信頼性を向上させ、ディーゼル駆動のローダーの関連性を確保しています。連邦および州のインセンティブは、電動およびハイブリッドローダーの採用障壁を減少させ、レンタルハウスやOEMは稼働時間保証やテレマティクス対応のサービス契約を増やし続けています。これらの革新は、機器の可用性を約15%向上させ、所有コストと運営コストを低下させます。北米のディーラーネットワークの強さ、支援的なファイナンス、先進的なサービスモデルの組み合わせは、グローバルな建設機器市場におけるリーダーシップを確固たるものとしています。

ヨーロッパのコンパクトローダー市場は、厳しい規制枠組みと電動化への強い勢いによって特徴づけられています。粒子数の制限や使用中のモニタリングを含むStage V排出基準は、OEMに対して超クリーンなディーゼルプラットフォームやモジュラー電動パワートレインを導入させる要因となっています。ロンドン、パリ、ミラノなどの都市における低排出ゾーンは、地方自治体プロジェクトにゼロ排出機器を求めており、その結果、電動ローダーの年間販売成長は30%を超えています。ドイツやフランスは先進的なディーゼルモデルの需要を牽引しており、ノルウェーやオランダは電動車両の採用をリードし、浸透率は15%を超えています。

OEMは、断片化された国内規制に合わせた革新的なアタッチメントエコシステム、共有可能な充電ソリューション、テレマティクスの統合を通じて競争しています。これにより、設備提供者は多様な顧客ニーズに対応しながら、環境政策への準拠を確保しています。規制の圧力、都市の制限、技術革新の組み合わせは、持続可能なコンパクトローダーの展開においてヨーロッパを先駆者としています。

アジア太平洋地域は、コンパクトローダー市場で最も成長が速く、中国やインドの大規模なインフラ投資に支えられています。中国の一帯一路イニシアティブは、土木工事や建設機器の需要を刺激し、インドのスマートシティ計画は都市交通や道路プロジェクトでの採用を促進しています。競争力のある現地製造は、コストに敏感な新興市場への浸透を可能にしています。一方、日本は自動化やオペレーターの安全性を重視し、高度な制御システム、テレマティクス、衝突回避技術をコンパクトローダーのデザインに取り入れています。電動化はまだ初期段階で、浸透率は5%未満ですが、中国、韓国、日本の都市再開発プロジェクトでの試験的な配備は、バッテリー電動ローダーへの関心が高まっていることを示しています。

地域のサプライチェーンのローカリゼーションや部品製造の弾力性は、アジア太平洋地域のグローバル市場での地位をさらに強化します。この基盤は、建設、農業、工業アプリケーションにおける長期的な成長を支え、グローバルOEMや国内機器製造業者の重要な焦点となっています。

コンパクトローダー市場は、プラットフォームの相乗効果、広範なアタッチメントエコシステム、広大なディーラーネットワークに焦点を当てるグローバルリーダーによる中程度の統合を示しています。地域の専門家は、ニッチなアプリケーションをターゲットにし、設備を地域のニーズに合わせて調整することで競争を激化させています。高いレンタル浸透率は、メンテナンスを簡素化し、稼働時間を確保し、コスト効率を向上させる設計を優先する製造業者に影響を与えています。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2025年及び2032年におけるグローバルなコンパクトローダー市場のスナップショットが示されています。市場機会の評価や、重要な市場動向、業界の発展や主要な市場イベントが概説され、需要側と供給側の分析も含まれています。さらに、PMR(市場調査会社)の分析と推奨事項が提示されています。

市場概要

市場概要セクションでは、コンパクトローダー市場の範囲と定義が明確にされ、価値連鎖分析が行われます。また、マクロ経済要因として、世界のGDP見通し、建設業、鉱業、農業、林業の概要が提示されます。特に、これらの産業の成長がコンパクトローダー市場に与える影響が分析されており、COVID-19の影響評価や、PESTLE分析(政治、経済、社会、技術、法律、環境の分析)、ポーターの5つの力分析が含まれています。さらに、地政学的緊張が市場に与える影響や、規制及び技術の状況も詳述されています。

市場ダイナミクス

このセクションでは、コンパクトローダー市場の動的要因が分析されています。市場の推進要因、制約、機会、トレンドに関する詳細な情報が提供され、特に新技術の導入や、環境への配慮が市場に与える影響が考察されています。

価格動向分析(2019 – 2032)

価格動向分析セクションでは、地域別の価格分析や、セグメント別の価格設定が行われ、価格に影響を与える要因が特定されます。この情報は、投資家や市場関係者にとって、今後の価格変動を予測するための重要な指標となります。

グローバルコンパクトローダー市場見通し

このセクションでは、2019年から2024年までの歴史的データに基づいた市場の見通しが提供され、2025年から2032年までの予測が行われます。オペレーション別、電源源別、デザイン別、エンジンパワー別、用途別の市場規模とボリュームが分析されます。具体的には、ホイールローダーやトラックローダー、ディーゼル及び電気/ハイブリッドの電源源、バックホーローダー、スキッドステアローダーなどのデザインが詳細に分析されます。

地域別市場見通し

地域別市場見通しでは、北米、欧州、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカにおける市場の成長が評価されます。各地域の市場規模、ボリューム、価格動向が分析され、地域ごとの市場魅力度が示されます。

北米コンパクトローダー市場見通し

北米市場においては、米国とカナダの市場サイズ予測が行われ、オペレーション別、電源源別、デザイン別、エンジンパワー別の詳細な分析が提供されます。特に、北米市場の成長を促進する要因や、各国の市場動向が強調されます。

欧州コンパクトローダー市場見通し

欧州市場のセクションでは、ドイツ、イタリア、フランス、英国、スペイン、ロシアなどの主要国についての市場分析が行われます。オペレーション別や電源源別の市場規模予測が提供され、欧州特有の市場動向が探求されます。

東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカ市場見通し

これらの地域もそれぞれの市場見通しが詳細に分析され、特に中国、日本、韓国、インド、南東アジア諸国などの市場が重要視されています。地域別の市場規模、価格動向、用途別の市場分析が行われ、地域特有のニーズやトレンドが把握されます。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造が示され、競争の強度マッピングや競争ダッシュボードが提供されます。主要な企業プロファイルとして、Bharat Earth Movers Limited(BEML)、Hyva Global B.V.、JCB Ltd.、Komatsu Ltd.などの企業が取り上げられ、それぞれの会社の概要、製品ポートフォリオ、財務情報、SWOT分析、戦略的な動向が詳述されます。

*** 本調査レポートに関するお問い合わせ ***

コンパクトローダーとは、主に建設業や農業、造園業などの分野で使用される、小型の土木機械の一種です。この機械は、コンパクトなサイズながら高い機動性と作業効率を持ち、多様な作業を行うことができるため、特に狭い場所や限られたスペースでの作業に適しています。コンパクトローダーは、主に前方に装着されたバケットを使用して土砂や資材を掘ったり、運搬したりすることができるため、非常に多用途です。

コンパクトローダーにはいくつかのタイプがあります。最も一般的なものは、スキッドステアローダー(スキッドステア式ローダー)で、これは四輪が同時に旋回することで小回りが利き、狭い場所でも容易に操作ができる特徴があります。また、ミニホイールローダーも人気があり、こちらはホイールを使用しており、よりスムーズな走行が可能です。さらに、トラックタイプのコンパクトローダーもあり、こちらは舗装されていない場所での使用に適しています。各タイプは、使用する目的や環境に応じて選ばれます。

この機械の主な用途は、多様な作業に対応できることから、土木工事や農作業、造園作業など幅広い分野で利用されています。例えば、土砂の掘削や運搬、資材の積み込み、さらには雪かきや草刈りといった作業にも利用されます。また、アタッチメントを交換することで、さらなる機能を追加することも可能です。例えば、バケットの代わりにフォークやグラップル、さらにはスノープラウを装着することで、用途を広げることができます。

技術的な進歩により、最近のコンパクトローダーは、より効率的で環境に優しい設計が進んでいます。例えば、燃費性能の向上や排出ガス規制への対応が求められています。また、オペレーションの効率化を図るために、先進的な電子制御システムや自動化技術が取り入れられることも多くなっています。これにより、作業者はより少ない労力で高効率な作業を行うことができ、作業の安全性も向上しています。

以上のように、コンパクトローダーは、建設や農業などのさまざまな分野で必要不可欠な機械であり、その機動性と多用途性から、多くの現場で重宝されています。今後も技術の進化に伴い、さらに進化した機能を持つコンパクトローダーが登場することが期待されます。