商用車の世界市場(2025-2030):ハイブリッド車・電気自動車、内燃機関車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

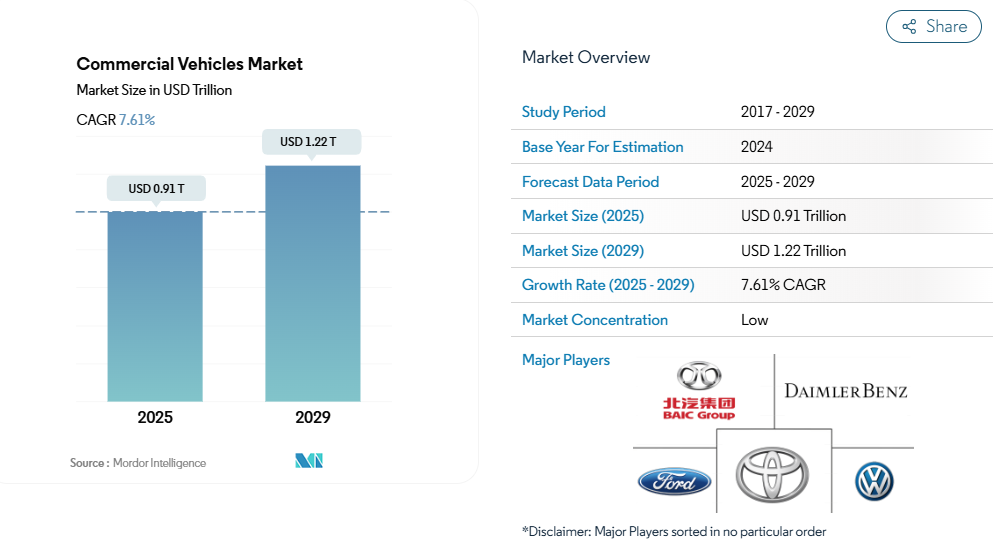

商用車市場の規模は、2025年に0.91兆米ドルと推定されており、2029年までに1.22兆米ドルに達すると予測されています。予測期間(2025-2029年)における年平均成長率(CAGR)は7.61%と見込まれています。

商用車産業は、技術進歩と市場需要の変化により大きな変革期を迎えております。主要メーカーは、コネクティビティ、自動化、代替パワートレインなどの分野において、先進的な車両技術の開発に注力する傾向が強まっております。

この変化は、フォード社が2023年6月に「FORD NEXT」を通じて開始したパイロットプログラムのように、アメリカの一部市場でライドシェアリングプラットフォーム向けの柔軟な電気ソリューションを創出するといった戦略的動きからも明らかです。産業では、従来型自動車メーカーと技術企業との戦略的提携が急増しており、車両設計、製造プロセス、運用効率におけるイノベーションが促進されています。

製造能力と生産戦略は、変化する市場の需要と規制要件に対応するため進化を続けております。商用車市場は顕著な回復力と適応力を示しており、生産施設は新技術や製造プロセスに対応するため近代化が進められております。顕著な例として、フォード社が2023年3月に発表したテネシー州西部に建設中の新メガキャンパスが挙げられます。同施設では2025年までに次世代電気トラックの生産を目指しております。この傾向は、持続可能な生産手法への取り組みや先進製造技術の統合によりさらに強化されています。

戦略的提携や協業が商用車開発の風景を変えつつあり、特に電気自動車や自動運転車の開発分野で顕著です。2023年5月にはトヨタとスズキが小型電気バンとBEVプラットフォームの共同開発で重要な提携を発表し、産業の電動モビリティソリューションへの取り組みを示しました。こうした提携関係は、従来型の自動車メーカーに留まらず、技術企業、充電インフラ提供者、バッテリーメーカーにも拡大しており、商用車の開発と導入に向けたより統合的で効率的なエコシステムを構築しています。

産業では持続可能性と環境責任がますます重視され、メーカー各社はクリーン技術と持続可能な実践に多額の投資を行っています。この転換は、2023年5月にBYDとカストロスアが提携し、完全電動機械式のカスタムバスを導入した事例に顕著に表れています。各社は車両の電動化に注力するだけでなく、持続可能な製造プロセスの導入や循環型経済の取り組みも推進しています。製造施設向け再生可能エネルギー源への投資や、車両部品向けリサイクル可能素材の開発を通じ、産業の持続可能性への取り組みはさらに明確化されています。

商用車産業の未来は、こうした進歩と戦略的イニシアチブによって形作られ、持続可能性と技術が強く重視される見込みです。商用車市場の予測では、こうしたダイナミックな変化と、進化する市場ニーズに対する産業の積極的な取り組みにより、継続的な成長と変革が見込まれています。

世界の商用車市場の動向

世界的な需要の高まりと政府支援が電気自動車市場の成長を推進

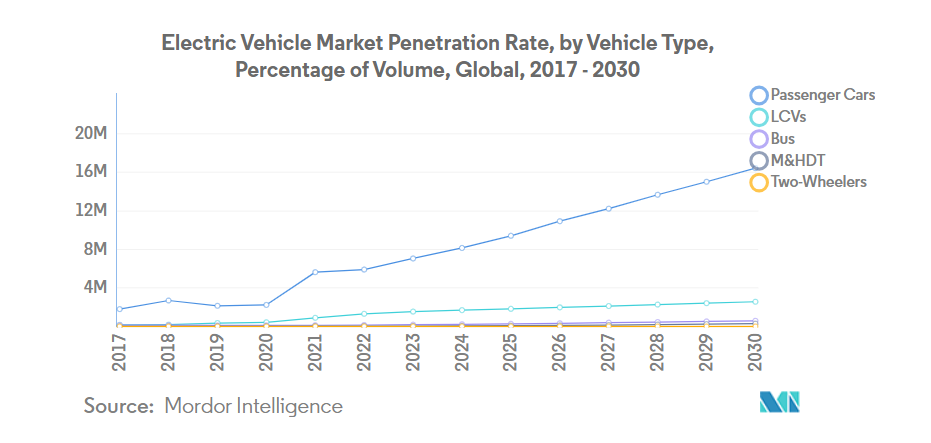

- 電気自動車(EV)は、エネルギー効率の向上や温室効果ガス・汚染物質排出量の削減が期待されることから、自動車業界において不可欠な存在となっています。この急成長は、主に環境問題への関心の高まりと政府の支援策によるものです。特に、2022年の世界のEV販売台数は2021年比で10.82%の堅調な伸びを示しました。予測によれば、電気乗用車の年間販売台数は2025年末までに500万台を突破し、自動車総販売台数の約15%を占める見込みです。

- ロンドン警視庁・消防局などの主要メーカーや組織は、電気モビリティ戦略を積極的に推進しています。例えば、2025年までにゼロエミッション車両への完全移行を目標とし、2030年までにバン車両の40%を電動化、2040年までに完全電動化を達成する計画です。同様の傾向は世界的に見込まれ、2024年から2030年にかけて電気自動車の需要と販売が急増すると予測されています。

- アジア太平洋地域とヨーロッパは、バッテリー技術と車両電動化の進展を背景に、電気自動車生産を主導する態勢にあります。2020年5月にはキア・モーターズ・ヨーロッパが「プランS」を発表し、電動化への戦略的転換を示しました。この決定は、ヨーロッパにおけるキアの電気自動車販売が記録を更新した直後のことでした。キアは2025年までに乗用車、SUV、MPVなど様々なセグメントにまたがる11のEVモデルを世界的に導入するという野心的な計画を進めております。同社は2026年までに年間50万台のグローバルEV販売達成を目指しております。

セグメント分析:車両タイプ

商用車市場における小型商用ピックアップトラックセグメント

小型商用ピックアップトラックは、2024年に約71%の市場シェアを占め、世界の車両タイプ市場をリードしております。この圧倒的な市場地位は、特にラストマイル配送、建設業、小規模事業運営など、様々な産業分野での汎用性と普及が背景にあります。このセグメントの優位性は、成長を続ける電子商取引分野と、都市部および郊外地域における柔軟な輸送ソリューションへの需要増加によってさらに強化されています。これらの車両は積載能力、機動性、コスト効率の最適なバランスを提供するため、中小企業にとって特に魅力的です。また、燃費効率の向上に向けた技術進歩と電気自動車モデルの投入により、運用コストと環境問題の両方に対応できる点も、このセグメントの堅調な業績を支えています。

商用車市場における大型商用トラックセグメント

大型商用トラックセグメントは、世界的な物流業務の拡大とインフラ開発プロジェクトに牽引され、商用トラック市場で最も急速に成長しているカテゴリーとして台頭しています。この成長は、電気式および自動運転式の大型車両への投資増加によって支えられており、主要メーカーはより効率的で環境に優しいソリューションの開発に注力しています。このセグメントは、長距離輸送需要の高まりと、強固な物流ネットワークを必要とする電子商取引の成長から恩恵を受けています。テレマティクス、フリート管理システム、代替燃料技術における技術進歩が、セグメントの成長をさらに加速させています。加えて、よりクリーンな輸送ソリューションを促進する政府の取り組みやインフラ開発プロジェクトが、大型商用車の拡大に有利な条件を生み出しています。

車両種類別その他のセグメント

小型商用バンおよび中型商用トラックのセグメントは、軽・中型商用車市場エコシステムを完成させる上で重要な役割を担っています。小型商用バンは特に都市部での配送業務やサービス業において不可欠であり、密閉型貨物スペースと市街地での優れた機動性を提供します。これらの車両は電気パワートレインの採用が進んでおり、都市部のゼロエミッションゾーンに最適です。中型商用トラックは、軽・大型セグメントの橋渡し役として、地域配送、建設、特殊用途に対応しています。両セグメントとも、先進安全機能、テレマティクス、代替パワートレインの統合による技術変革を経験しており、商用車セグメント全体の進化に貢献しています。

セグメント分析:推進方式別

商用車市場における内燃機関(ICE)セグメント

内燃機関(ICE)セグメントは、2024年時点で約83%の市場シェアを占め、世界の商用車セグメントにおいて引き続き支配的な地位を維持しております。この圧倒的な市場存在感は、主にディーゼル車およびガソリン車の広範な普及、確立されたインフラ、長距離輸送における実証済みの信頼性によって支えられております。このセグメントの強みは、代替パワートレインへの移行がまだ初期段階にある発展途上地域において特に顕著です。大型用途における主要選択肢であるディーゼルエンジンがこの優位性に大きく寄与している一方、ガソリン車も小型商用車用途で人気を維持しています。燃費効率と排出ガス削減における継続的な技術改良がセグメントの堅調な業績を支え、ICE車両が商業事業者にとっての費用対効果を維持しつつ、ますます厳格化する環境規制への適合を可能にしております。

商用車市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは、商用車市場において最も急速に成長するセグメントとして台頭しており、2024年から2029年にかけて約33%の成長率が予測されています。この目覚ましい成長は、特に先進国市場における水素インフラへの投資増加と、長距離輸送における本セグメントの独自の優位性によって牽引されています。FCEVは、迅速な燃料補給能力、バッテリー電気自動車(BEV)と比較した長距離走行性能、そして最小限の環境負荷により、注目を集めています。主要自動車メーカーは、特にバッテリー重量や充電時間の制約から水素燃料電池がより実用的なゼロエミッションソリューションとなる大型用途向けに、FCEV開発に注力しています。このセグメントの成長は、水素技術を促進する政府施策や、商用輸送における炭素排出削減に向けた企業の取り組み強化によってさらに後押しされています。

推進方式の種類におけるその他のセグメント

推進方式の種類カテゴリーにおけるその他のセグメントには、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)が含まれます。これらのセグメントは、特に都市部配送や中型用途において、商用車市場でますます重要な役割を果たしています。BEVはラストマイル配送や都市部流通ネットワークで人気を集めており、HEVとPHEVは運用柔軟性を維持しつつ排出量を削減する過渡期技術として機能します。各セグメントは特定の市場ニーズに対応しており、BEVは都市環境で優位性を発揮、HEVは航続距離不安なく燃費効率を向上、PHEVはデュアルパワートレイン機能により両者の長所を兼ね備えています。

商用車市場の地域別セグメント分析

アフリカにおける商用車市場

アフリカ商用車市場は、特に南アフリカなどの主要市場において顕著な成長可能性を示しています。大陸全体では外国自動車メーカーの進出が加速しており、従来型自動車産業拠点だけでなく、アンゴラ、エチオピア、ガーナ、ルワンダなどの新興市場にも製造工場が設立されています。アルジェリア、エジプト、モロッコ、南アフリカは、車両製造・組立における主要プレイヤーとして台頭しています。市場の拡大はインフラ整備に支えられており、西アフリカおよび北アフリカが自動車開発の主要な牽引役となる見込みです。南アフリカは、確立された自動車インフラと戦略的な立地条件を活かし、同地域で最大かつ最も成長の速い市場として際立っています。

アジア太平洋地域の商用車市場

アジア太平洋地域の商用車市場は、多様な経済圏においてダイナミックな成長パターンを示しています。同地域市場は、中国、日本、韓国などの国々における強力な製造能力が特徴であり、インド、インドネシア、タイなどの新興経済国も市場拡大に大きく貢献しています。主に中国への産業生産の移転は貿易ルートを開拓し、間接的に商用車市場と物流セクターに利益をもたらしています。地域各国は、特に電気自動車やハイブリッド車における技術革新を積極的に取り入れる一方、支援インフラの整備にも注力しています。

中国における商用車市場

中国はアジア太平洋地域の商用車市場において主導的な地位を維持しており、2024年には約29%の市場シェアが見込まれています。同国の市場リーダーシップは、広範な製造基盤、堅調な国内需要、車両技術とインフラへの戦略的投資によって強化されています。中国市場は、特に電気自動車分野における商用車の近代化に対する政府の強力な支援の恩恵を受けています。拡大を続ける電子商取引分野と成長中の物流産業が商用車需要を牽引し、都市化とインフラ開発プロジェクトが市場成長をさらに促進しています。

インドの商用車市場

インドはアジア太平洋地域で最も成長が著しい市場として台頭しており、2024年から2029年にかけて約8%の成長率が予測されています。インドの商用車市場シェアは、インフラ整備、都市化、電子商取引活動の拡大を背景に急速な変革を遂げております。共有・接続・電動化を特徴とするモビリティエコシステム構築を支援する政府施策が、インド商用車市場分析において新たな機会を創出しております。自動車分野における国産製造能力の育成とクリーンエネルギーソリューションの推進に注力する同国の姿勢は、市場成長をさらに加速させると見込まれます。

ヨーロッパの商用車市場

ヨーロッパの商用車市場は、同地域の経済成長と競争力維持において極めて重要な役割を担っております。輸送効率はヨーロッパ経済の基盤であり、商用車セクターはパリ協定に沿った気候目標の達成を積極的に支援しております。代替燃料やパワートレインの採用が進む一方で、商用車向け充電・給油インフラの整備状況には特有の課題が存在します。EU域内で稼働する630万台の商用車群は、年間約150億トンの貨物を輸送しており、陸上貨物輸送量の4分の3以上を占めています。チェコ共和国は、戦略的な立地と強固な製造基盤を背景に、域内最大かつ最も急成長している市場として際立っています。

中東の商用車市場

中東の商用車市場は、経済多角化イニシアチブやインフラ開発プロジェクトに牽引され、強い成長可能性を示しています。サウジアラビアが地域最大の市場として台頭する一方、アラブ首長国連邦(UAE)は最も急速な成長軌道を示しています。特に都市部における電気自動車やハイブリッド車の採用増加は、同地域が持続可能な輸送ソリューションに注力していることを如実に物語っています。サウジアラビアの「ビジョン2030」をはじめとする戦略的イニシアチブや、輸送・物流を含む非石油セクターを重視する地域全体の類似プログラムが、市場の発展に寄与しております。

北米の商用車市場

北米の商用車市場は、世界貿易の拡大、駆動技術の進歩、安全性の重視の高まりを原動力として、継続的な進化を特徴としています。これらの変化は、商品貿易量の増加、バリューチェーンのグローバル化、乗客と車両の安全性への注目の高まりによって裏付けられています。市場では、インフラ開発を促進するための様々な政策やインセンティブに支えられ、電気自動車およびハイブリッド車の導入が急速に進んでいます。カナダは、堅牢なインフラと戦略的な貿易関係に支えられ、同地域で最大かつ最も成長の速い市場として台頭しています。アメリカの商用車市場も、技術的進歩と規制枠組みを通じて、地域の動向形成に重要な役割を果たしています。

南米の商用車市場

南米の商用車市場は、経済変動、変化する規制環境、産業需要のシフトの影響を受け、多様な動向を示しています。ブラジルが地域最大の市場として台頭する一方、コロンビアは最も高い成長可能性を示しています。市場は、継続的な経済回復、クリーン技術に対する規制支援、そして堅牢な物流・輸送ソリューションを必要とする都市化の進展から恩恵を受けています。グリーンポートやエコフレンドリー輸送といった取り組みに代表される、持続可能な物流への地域の注力は、イノベーションと市場成長を継続的に推進しています。

商用車産業の概要

商用車市場における主要企業

商用車市場の競争環境は、主要プレイヤー間の激しい競争が特徴であり、各社は積極的にイノベーションと戦略的拡大を追求しています。企業は電気自動車および自動運転車技術の開発に注力し、進化する顧客ニーズと厳格な環境規制に対応するため、研究開発に多額の投資を行っています。市場変化に迅速に対応するため、メーカーは生産プロセスとサプライチェーンの効率化を進め、業務の俊敏性が最重要課題となっています。特にバッテリー技術や充電インフラ分野における戦略的提携・協業が、主要な成長ドライバーとして浮上しています。各社は新たな製造施設や流通ネットワークを通じた地理的プレゼンスの拡大を進めると同時に、顧客満足度とブランドロイヤルティの向上を図るため、アフターサービス体制の強化にも注力しております。

グローバルプレイヤー主導の統合市場

商用車市場は、多様な製品ポートフォリオを有する確立されたグローバル自動車コングロマリットが支配する高度に統合された構造を示しています。これらの主要プレイヤーは、広範な製造能力、確立されたブランド評価、強固な流通ネットワークを活用し、市場での地位を維持しています。産業では、特に電気自動車技術能力の獲得と地理的プレゼンスの拡大に焦点を当てた大規模な合併・買収活動が確認されています。地域プレイヤーは、強力なローカル市場知識を有しつつも、先進技術へのアクセスと市場範囲の拡大を図るため、グローバルリーダーとの協業を頻繁に行っています。

市場には、多額の資本要件、厳格な規制順守の必要性、確立されたサプライヤー関係の重要性により、高い参入障壁が存在します。車両製造、部品生産、金融サービスまでを統合した事業展開を行う企業は競争優位性を有しています。新興市場、特にアジアにおける強力なローカルプレイヤーの存在は競争の激化と市場の活性化をもたらし、グローバルプレイヤーは現地市場の状況や嗜好に合わせた戦略の適応を迫られています。

イノベーションと持続可能性が将来の成功を牽引

商用車産業における成功は、コスト競争力を維持しつつ革新を遂げる企業の能力にますます依存している。既存企業は、従来型の製品強みを維持しつつ、電気自動車や代替燃料車を含む持続可能なモビリティソリューションの開発に注力する必要がある。コネクテッドカーソリューションや自動運転技術を含むデジタル技術への投資は、市場での存在感を維持するために不可欠となっている。企業は、変化する市場需要や規制要件に対応するため、サプライチェーンのレジリエンス強化と柔軟な製造能力の開発が求められている。

商用車市場でのシェア拡大を目指す新規参入企業にとっては、特定の市場セグメントや地域に焦点を当てると同時に、技術アクセスに向けた戦略的パートナーシップの構築が不可欠です。初期購入価格よりも総所有コスト(TCO)が重視される傾向が強まる中、革新的なソリューションを持つ新規参入企業には機会が生まれています。排出ガス規制や安全基準に関する規制変更は、市場動向と投資優先順位を形作り続けています。成功には、顧客獲得と維持を支える強力なアフターセールスネットワークとファイナンスソリューションの構築も重要です。企業は、規模の経済性を追求する一方で、特定の市場セグメントや用途に合わせたカスタマイズソリューションを提供する能力とのバランスを取る必要があります。

商用車市場ニュース

- 2023年8月:ゼネラルモーターズは、2024年末に完全電動式のキャデラック・エスカレードを発売する見込みです。

- 2023年8月:ゼネラルモーターズは、中東における電気自動車の未来に向けた計画を強化しました。

- 2023年8月:トヨタ・キルロスカ・モーターは、MPV「ヴェルファイア」のストロングハイブリッド電気自動車(SHEV)を発売しました。価格は1,199万ルピーから1,299万ルピーです。

本レポートに付属する無料コンテンツ

車両ハブレポートでは、150点以上の無料チャートを豊富に提供し、自動車産業における地域別・国別の動向に関する詳細な洞察をお届けします。これには、自動車登録台数の詳細な分析、消費者およびビジネスセグメントにおける使用パターンの調査、様々な車両構成やボディタイプの評価が含まれます。本レポートでは、自動車生産・流通拠点の変遷、車両所有コストの変化、自動車技術の進歩といった重要な産業動向を掘り下げます。さらに、車両種類、ボディタイプ、推進方式、燃料カテゴリー別の包括的な市場セグメンテーションを提供し、市場環境を多角的に理解する手助けとなります。また、新技術の採用率、規制変更の影響、経済的要因が自動車市場に及ぼす影響についても探求しております。主要な産業プレイヤー、規制枠組み、収益と販売台数両面における市場規模の徹底的な検証を含み、業界における新たなトレンドや潜在的な変化を考慮した戦略的な予測と展望を導き出します。

商用車市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な産業動向

4.1 人口

4.1.1 アフリカ

4.1.2 アジア太平洋地域

4.1.3 ヨーロッパ

4.1.4 中東

4.1.5 北米

4.1.6 南米

4.2 一人当たりGDP

4.2.1 アフリカ

4.2.2 アジア太平洋地域

4.2.3 ヨーロッパ

4.2.4 中東

4.2.5 北米

4.2.6 南米

4.3 車両購入のための消費者支出(CVP)

4.3.1 アフリカ

4.3.2 アジア太平洋

4.3.3 ヨーロッパ

4.3.4 中東

4.3.5 北米

4.3.6 南米

4.4 インフレ率

4.4.1 アフリカ

4.4.2 アジア太平洋

4.4.3 ヨーロッパ

4.4.4 中東

4.4.5 北米

4.4.6 南米アメリカ

4.5 自動車ローンの金利

4.6 電動化の影響

4.7 EV充電ステーション

4.8 バッテリーパック価格

4.8.1 アフリカ

4.8.2 アジア太平洋

4.8.3 ヨーロッパ

4.8.4 中東

4.8.5 北米

4.8.6 南米アメリカ

4.9 新規発表XEVモデル

4.10 物流パフォーマンス指数

4.10.1 アフリカ

4.10.2 アジア太平洋

4.10.3 ヨーロッパ

4.10.4 中東

4.10.5 北アメリカ

4.10.6 南米アメリカ

4.11 燃料価格

4.12 OEM別生産統計

4.13 規制の枠組み

4.14 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2029年までの予測、成長見通しの分析を含む)

5.1 車両の種類

5.1.1 商用車

5.1.1.1 大型商用トラック

5.1.1.2 軽商用ピックアップトラック

5.1.1.3 軽商用バン

5.1.1.4 中型商用トラック

5.2 推進方式の種類

5.2.1 ハイブリッド車および電気自動車

5.2.1.1 燃料カテゴリー別

5.2.1.1.1 BEV(バッテリー式電気自動車)

5.2.1.1.2 FCEV(燃料電池車)

5.2.1.1.3 HEV(ハイブリッド車)

5.2.1.1.4 プラグインハイブリッド車(PHEV)

5.2.2 内燃機関(ICE)

5.2.2.1 燃料カテゴリー別

5.2.2.1.1 圧縮天然ガス(CNG)

5.2.2.1.2 ディーゼル

5.2.2.1.3 ガソリン

5.2.2.1.4 液化石油ガス(LPG)

5.3 地域

5.3.1 アフリカ

5.3.2 アジア太平洋地域

5.3.2.1 オーストラリア

5.3.2.2 中国

5.3.2.3 インド

5.3.2.4 インドネシア

5.3.2.5 日本

5.3.2.6 マレーシア

5.3.2.7 韓国

5.3.2.8 タイ

5.3.2.9 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 チェコ共和国

5.3.4 中東

5.3.5 北米

5.3.5.1 カナダ

5.3.6 南米アメリカ

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 BAIC Motor Corporation Ltd.

6.4.2 BYD Auto Co. Ltd.

6.4.3 Daimler AG (Mercedes-Benz AG)

6.4.4 Dongfeng Motor Corporation

6.4.5 Ford Motor Company

6.4.6 General Motors Company

6.4.7 Groupe Renault

6.4.8 Mahindra & Mahindra Limited

6.4.9 Nissan Motor Co. Ltd.

6.4.10 Rivian Automotive Inc.

6.4.11 Saic General Motors Corporation Limited

6.4.12 Scania AB

6.4.13 Tata Motors Limited

6.4.14 Toyota Motor Corporation

6.4.15 Volkswagen AG

6.4.16 Volvo Group

*リストは網羅的なものではありません

7. 自動車業界の最高経営責任者(CEO)に向けた主要な戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場動向(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***