商用車用金融の世界市場(2025-2030):銀行、専属(OEM)金融部門、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

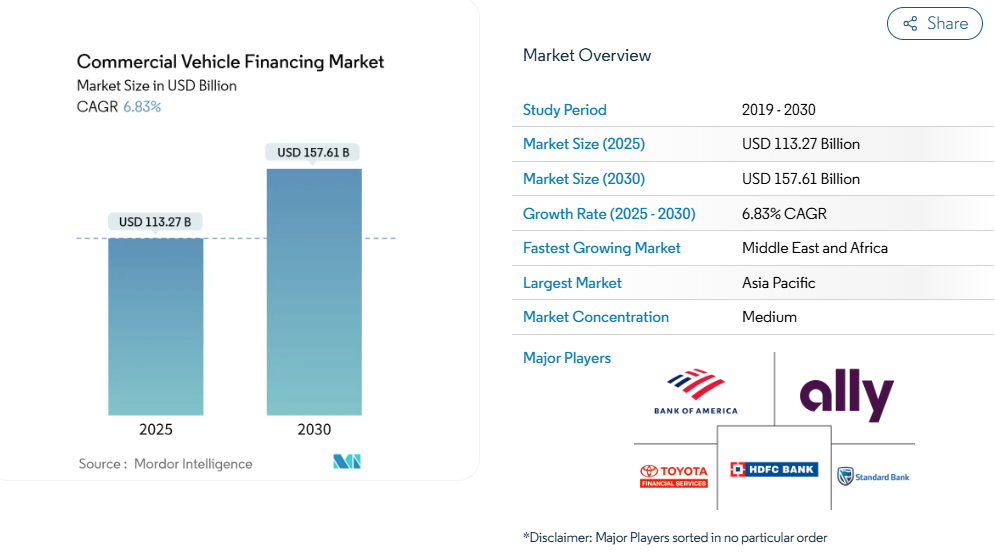

商用車金融市場の規模は、2025年に1,132億7,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.83%で推移し、2030年までに1,576億1,000万米ドルに達すると見込まれております。

電動化義務の強化、OEMテレマティクス内での組み込み金融の普及、ラストマイル配送車両の急速な拡充により、資本はよりクリーンで接続性の高い車両へと向かっています。融資の大部分は依然として銀行が提供していますが、非銀行系金融会社(NBFC)はデジタル審査、代替信用データ、柔軟な返済構造を活用することでより急速に拡大しています。メーカー直営の金融部門は、クレジットオファーを車両ダッシュボードに直接組み込むことで、承認時間の短縮と取得コストの削減を実現しています。

中型商用車向け電動化インセンティブ

連邦および州のプログラムにより、電気トラックの導入回収期間が短縮され、融資実行量が大幅に増加しています。EPAのクリーン大型車両プログラムでは1台あたり相当額の補助金が提供され、インフレ抑制法第45W条では指数関数的に増加するクレジットが追加され、州レベルの補助金と併用可能です[1]。カリフォルニア州の先進的クリーンフリート規則は、大規模購入者に2036年までに100%ゼロエミッション購入を義務付け、フリート事業者が早期に資金調達して規制順守を確保するよう促しています。マサチューセッツ州とオレゴン州も同様の優遇措置を導入しており、貸し手はクレジットを前倒しで現金化する複合商品の設計余地を得ています。その結果、残存価値モデルには現在、優遇措置の期限切れ時期とバッテリー式電気自動車の二次市場需要が反映されるようになりました。この仕組みにより、借り手が実質金利の低下を活用できるため、商用車融資市場が拡大しています。

ラストマイル配送スタートアップの成長

都市部での配送業務では、電子商取引の急増により車両の回転率が高まっており、融資需要が増加しています。AmazonのRelayは優先融資機関と独立系配送事業者を結びつけ、Uber FreightはAtoBと提携し、燃料カードと信用枠を組み合わせたサービスを提供しています。多額の資金調達を実現したベター・トラックスと、大幅な資本調達を進めているヴェーホーは、いずれも地域ネットワークの拡大を進めており、フリート中心のフィンテックモデルに対する投資家の信頼を裏付けています。トラックスマーターは主要な債務枠を確保し、ギグベースの個人事業主向け請求書ファクタリングの導入を目指しています。これらの企業は、季節変動に最適化された柔軟な使用量ベースの製品に注力しており、これにより従来型以外の貸し手にとっての顧客層が拡大しています。しかしながら、主要都市では飽和状態にあるため、2026 年以降は、新規融資の伸びに制限が生じる可能性があります。

OEM テレマティクスプラットフォームにおける組み込み金融の台頭

メーカーは、クレジットオファーをコネクテッドカーのダッシュボードに統合し、従来の事務処理を省略したその場での承認を可能にしております。TRATON Financial Services は、リアルタイムの走行距離やメンテナンス情報をクレジットスコアリングに反映するテレマティクスインターフェースを通じて、スカニア、MAN、および国際部門を結びつけています[2]。カミンズと Azuga は、返済スケジュールを車両の利用状況に合わせて調整する、使用量ベースの融資を提供しています。組み込み型金融は、取得コストを削減し、リスクモデルのデータの精細度を高めますが、EU や米国のいくつかの州におけるプライバシー規制により、初期段階の市場以外での導入は遅れる可能性があります。全体として、このチャネルは小規模な車両群の障壁を低くすることで、商用車金融市場を推進しています。

グローバル銀行における ESG 連動型融資の義務化

銀行は、引受業務にサステナビリティ・スコアカードを組み込み、電気自動車やハイブリッド車の購入に対して優遇金利を適用しています。UBS とクレディ・スイスは、借り手が炭素削減目標を達成した場合にマージンを削減する枠組みをそれぞれ導入しました[3]。インド国立銀行は、商用車のリスクアルゴリズムに ESG 指標を追加しました。欧州銀行監督機構は金融機関に対し、輸送ポートフォリオにおける気候リスクの測定を指示し、高排出資産への融資条件を厳格化しています。バーゼル委員会の気候開示原則がこの傾向を加速させています。その結果生じる金利差は、借り手がディーゼルトラックからクリーン車両へ移行するインセンティブとなり、クリーン車両向け商用車融資市場を拡大する一方、従来型設備向け市場を縮小させています。

2025年以降の基準金利急騰

消費者向け自動車ローン金利が緩和される一方、中央銀行の引き締め政策により商用車ローンのコストは上昇傾向にあります。CNBCによれば、米国における平均的な自動車ローン金利は近い将来大幅に上昇すると予想されています。しかしながら、フリート借り手は個人消費者と比較してより高いコストに直面することが多々あります。連邦準備制度理事会(FRB)の利下げに対する慎重な姿勢により、クーポン金利は高水準で持続しています。この状況により借り手はローン期間の延長を選択せざるを得ず、結果として総利息負担が増加しています。利益率の逼迫に直面する中小事業者は融資審査基準を満たしにくくなっております。このため、多くの事業者がオペレーティングリースや収益分配契約に目を向けており、これにより残存価値リスクがリース会社に転嫁されます。加えて、資金調達圧力が中小貸し手の統合を促進しております。特に、米国では複数の地域金融機関が最近、新車ローン事業から撤退しております。こうした変化の結果、金利に敏感な商用車金融市場の各セグメントにおいて、新規融資の著しい減速が生じております。

商用車ポートフォリオに対するバーゼルIVの厳格な資本規制

ムーディーズによれば、バーゼルIVの標準的手法は、特殊車両ローンにおけるリスク加重資産を5分の1増加させます。より高い資本要件に直面する銀行は、リスクの高いサブセグメント、特に価格変動が顕著な大型トラックローンから撤退しております。米国銀行協会は、規制当局が資産クラスの調整を精緻化しない限り、信用供給が制約されると警告しています。欧州の貸し手は既に、2025年度予算計画において商用車エクスポージャーの成長上限を引き下げています。バーゼル規制の対象外で事業を展開する専属金融会社は、OEMのバランスシートを活用してこのギャップを埋めることでシェアを拡大しています。長期的には、銀行が細分化されたリスクモデルを導入してシェアを取り戻す可能性もありますが、短期的にはノンバンクに有利な状況が続くと見られます。

セグメント分析

提供者タイプ別:ノンバンクが伝統的銀行業に挑戦

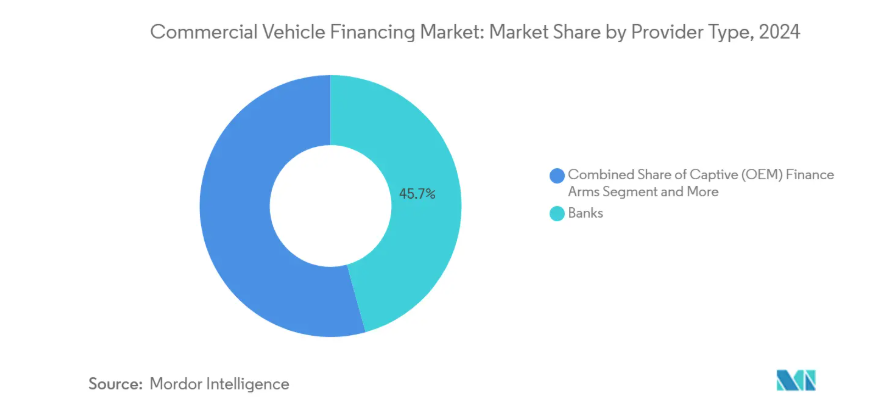

銀行は堅調な預金資金調達と大規模フリートとの強固な関係により、2024年の商用車金融市場規模の45.71%を掌握しました。しかしノンバンクは6.87%の年平均成長率(CAGR)で全競合他社を上回り、現在ギグエコノミーの宅配便市場におけるシェア拡大を推進中です。このセグメントの成長は、デジタルKYC(本人確認)、代替信用スコアリング、支店機能を最小化した運営による経費削減と連動しています。CRISIL社は、NBFCの車両融資実行額が2026年まで年率20%増加すると予測しており、これは貸し手が準都市部の貨物輸送回廊に進出しているためです。かつて製品中心の貸し手であった専属金融部門は、テレマティクス契約や保険を含むサービス契約のバンドル化を拡大し、顧客維持率とクロスセル収益を向上させています。

NBFCの柔軟な構造により、利息のみの猶予期間、段階的返済スケジュール、走行距離連動型償却といった条件が可能となり、周期的な収入に直面する小規模事業者にとって魅力的です。銀行はポータル展開の加速や残存価値分析の強化で対応していますが、コンプライアンス負担がスピードを制限しています。相互会社や信用組合は農村地域で依然として重要であり、農業用輸送業者向けに協同組合ベースの引受を提供しています。競争は激化する一方、各プロバイダーが独自のニッチ市場を見出すことで商用車金融市場は拡大を続けております。

資金調達タイプ別:オペレーティングリースが勢いを増す

多くの所有者が担保価値のための資産蓄積を好むため、ローンは依然として商用車金融市場シェアの67.73%を占めております。オペレーティングリースは規模こそ小さいものの、駆動系技術の急速な革新の中でフリート事業者が柔軟性を優先する傾向から、年平均成長率6.85%で拡大しています。バッテリーコストの低下と規制の進化に伴い、事業者は長寿命のディーゼル資産に資本を固定することに躊躇しています。リース会社は技術リスクと残存価値リスクを吸収し、高度な分析(多くの場合AIモデルを活用した)を用いて競争力のある契約価格を設定しています。

ファイナンスリースは、所有権のメリットと貸借対照表の最適化を両立させる中堅借り手向けであり、リボルビング融資は収穫期のような季節的な需要急増に対応します。基準金利の上昇により、初期費用が低いリース契約のコスト優位性が強まっています。金融機関が手数料収入の多様化を推進する中、オペレーティングリース・ポートフォリオの戦略的重要性が増し、商用車金融市場の成長を加速させています。

車両状態別:中古車ファイナンスが加速

2024年、メーカーリベートや専属ファイナンスプロモーションにより、新車ユニットは商用車ファイナンス市場規模の58.61%を占めました。しかし、代替サイクルの長期化と残存価値評価ツールの成熟に伴い、中古トラック向けローン・リースは年平均成長率6.97%で増加しています。スマートフォンカメラによるAI対応検査が査定時間を短縮し、融資実行を数日から数時間へ短縮しています。リース満了後の新型車両供給増加により、予算制約のある購入者の選択肢が広がっています。ただし、2024年に観測された価格変動により、貸し手はより高い引当金を計上せざるを得ません。

小規模なフリートでは、技術リスクをヘッジするため新車と中古トラックを混在させる傾向が強まっており、新型電気バンは融資対象とする一方、長距離路線向けには中古ディーゼルトラクターを選択しています。メーカー系ファイナンス会社は認定中古車プログラムを開発し、保証延長サービスや固定メンテナンスプランを提供するなど、中古車セグメントの専門性をさらに高める施策を推進しています。透明性が高まるにつれ信頼感が向上し、商用車融資市場に新たな借り手が増加しています。

車種別:軽商用車が成長を牽引

軽商用車は2024年に商用車融資市場の42.38%を占め、電子商取引の物流需要と都市部倉庫需要に支えられ、2030年まで年率6.96%で成長を続けます。バッテリー重量の低減が航続距離の制約を緩和するため、電動化はこのクラスで最初に普及します。欧州および米国複数都市の規制当局は既にゼロエミッション配送区域政策を実施しており、金融事業者はバッテリーリースと充電インフラを組み合わせた商品開発を迫られています。中型・大型トラックは建設分野や長距離輸送分野で需要を維持しますが、高速道路貨物輸送の減速に伴い成長は鈍化します。

インドでは、ICRAは2025-26年度にLCV販売が小幅に増加すると予測しています。これは第2・第3都市圏におけるオンライン購入の深化が背景にあります。北米のトラクタートレーラーセグメントは、FMCSAの速度制限装置導入案に対応しており、これによりフリートは異なる減価償却曲線を持つ高出力エンジンへの移行を促される可能性があります。したがって、商用車金融市場は稼働サイクルに応じたソリューションを構築し、ポートフォリオを都市部・地域間・長距離輸送の3区分に分割し、それぞれ異なるリスクプロファイルを設定しています。

チャネル別:デジタルプラットフォームが従来型流通を革新

直接取引は依然として商用車金融市場の73.48%を占めており、大規模フリートは特注条件・複合商品パッケージ・取引関係に基づく価格設定を好みます。しかしながら、オンラインアグリゲーターは年平均成長率6.92%で拡大しており、ブローカー業者が検索時間を短縮し透明性を高める比較ツールを導入しているためです。API接続により、ソフトプル信用データ、テレマティクス履歴、整備記録が統一された貸し手用テンプレートに取り込まれ、ほぼ瞬時の条件付き承認が可能となります。複雑な越境取引や複数通貨取引においては、ブローカー支援チャネルが依然として重要です。

データプライバシー法や公正貸付規則はコンプライアンス技術に多大な負担を課し、小規模アグリゲーターのスピードを制限しています。それでも、モバイルバンキングに慣れ親しんだ若いオーナーオペレーターが摩擦のないオンボーディングを期待する中、成長軌道は上向きを維持しています。力の均衡は徐々にシフトし、高額融資における人間の審査専門性の価値を損なうことなく、商用車融資市場のデジタルシェアを拡大しています。

地域別分析

アジア太平洋地域は2024年、商用車融資市場シェアの38.81%を維持しました。これは中国の近代化とインドのノンバンク金融会社(NBFC)推進が牽引しています。中国では貨物トンキロが安定化を示すマクロ指標が見られますが、運送業者がバッテリーモデルへ移行する中、電気トラック補助金が信用需要を支えています。インドの貸し手は政府支援の融資保証プログラムを活用し、地方貨物輸送回廊への進出を拡大しています。ASEAN加盟国は地域貿易ルートの統合により、越境輸送と設備購入を促進しております。

中東・アフリカ地域は6.94%という最速の年平均成長率(CAGR)を示しており、サウジアラビア、UAE、東アフリカにおける大規模インフラプロジェクトが物流需要を拡大しております。ケニアとナイジェリアで新設された信用情報機関は、小規模フリート購入者の融資承認率を向上させております。北米は高い絶対量を維持しておりますが、バーゼル規制に基づく資本シフトと金利圧力により成長は鈍化しております。欧州ではESG連動型資金調達枠と厳格な排出目標が電気バンや水素トラック向け融資を促進しています。

ラテンアメリカでは結果が分かれています:ブラジルの貨物改革は車両更新意欲を高めましたが、政策金利の上昇が借入を抑制しています。チリとコロンビアはグリーンボンド収益を活用し、クリーントラック融資を拡大しています。各地域の動向が商用車金融市場全体を形成しており、地域特化型リスク指標の必要性が浮き彫りとなっています。

競争環境

市場は中程度の集中度を示しており、銀行、ノンバンク金融会社(NBFC)、専属金融会社が各々のシェアを争っています。銀行は低コスト預金とクロスセリングの幅を武器としますが、バーゼル規制の制約に直面しています。NBFCは厳格な資本規制の負担がなく、分析の機敏性を活用して銀行サービスが行き届いていないニッチ市場に対応しています。専属金融会社はOEMのデータパイプラインを活用してリスクを精密に価格設定し、稼働時間監視ダッシュボードに金融機能を組み込むことで、貸し手に対し潜在的な延滞が発生する前に警告を発します。

戦略的投資はAIと組み込み型プラットフォームに集中しています。ステランティス・ファイナンシャル・サービスは2025年、EV移行ローンと資金管理ツールを統合したディーラー支援スイートを導入しました。トラトン・ファイナンシャル・サービスは使用量連動型返済スケジュールの試験運用後、組み込み型ファイナンスをスカニア、MAN、インターナショナルに拡大しました。ラヴズ・トラベル・ストップスは2024年、REVキャピタルのファクタリング部門を買収し事業多角化を図り、トラックストップ拠点でのエンドツーエンド運転資金ソリューションを実現しました。

成長余地のある分野には、電気バッテリーリース、水素トラック融資、走行距離連動型保険が含まれます。新規参入企業は、物流プラットフォームの請求書、燃料カード取引、スマートフォンベースの生体認証IDといった代替データの活用により信用モデルを精緻化し、差別化を図っています。既存企業は、所有権確認と抵当権登録の迅速化を目的としたコンソーシアム型ブロックチェーンで対応しています。継続的な技術導入により、商用車ファイナンス市場はダイナミックでありながら結束力を保っています。

最近の業界動向

- 2025年7月:TRATON Financial Servicesは、14市場に統合型キャプティブファイナンス構造の展開を完了し、スカニア、MAN、ナビスターの組み込み型ファイナンスを強化しました。

- 2024年10月:パワーフリート社はフリートコンプリート社の買収を完了(取引額約2億米ドル)、グローバルなコネクテッドフリートプラットフォームを拡大しました。

- 2024年7月:ラヴズ・フィナンシャル(ラヴズ・トラベルストップス)はREVキャピタル社の米国輸送ファクタリングポートフォリオを取得し、運送事業者向けの運転資金ソリューションを拡充しました。

商用車金融業界レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 中型フリート向け電動化インセンティブ

4.2.2 ラストマイル配送スタートアップの成長

4.2.3 OEMテレマティクスプラットフォームにおける組み込み金融の台頭

4.2.4 グローバル銀行におけるESG連動型融資義務

4.2.5 非公式事業者を含む信用情報機関の拡大

4.2.6 貸し手のリスク低減を実現するAI駆動型残存価値分析

4.3 市場の制約要因

4.3.1 2025年以降の基準金利急騰

4.3.2 商用車ポートフォリオに対するバーゼルIV資本規制の厳格化

4.3.3 中国におけるEC貨物量の頭打ち

4.3.4 中古トラック再販価格の変動性

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購入者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 提供者タイプ別

5.1.1 銀行

5.1.2 キャプティブ(OEM)ファイナンス部門

5.1.3 非銀行金融会社(NBFC)

5.1.4 信用組合および相互会社

5.2 融資タイプ別

5.2.1 ローン

5.2.2 ファイナンスリース

5.2.3 オペレーティングリース

5.2.4 信用枠/リボルビング

5.3 車両の状態別

5.3.1 新規商用車

5.3.2 中古商用車

5.4 車両タイプ別

5.4.1 軽商用車

5.4.2 中型・大型トラック

5.4.3 バス・長距離バス

5.4.4 特殊用途車両

5.5 チャネル別

5.5.1 直接販売

5.5.2 オンラインアグリゲーター及びデジタルプラットフォーム

5.5.3 ブローカー仲介

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 トルコ

5.6.5.4 エジプト

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Bank of America Corporation

6.4.2 Wells Fargo & Co.

6.4.3 Ally Financial Inc.

6.4.4 JPMorgan Chase Commercial Vehicle Finance

6.4.5 Mitsubishi UFJ Financial Group Inc.

6.4.6 Banco Santander S.A.

6.4.7 HDFC Bank Limited

6.4.8 Mahindra & Mahindra Financial Services Ltd.

6.4.9 Tata Motors Finance

6.4.10 Toyota Financial Services

6.4.11 Volkswagen Financial Services

6.4.12 Daimler Truck Financial Services

6.4.13 Volvo Financial Services

6.4.14 CNH Industrial Capital

6.4.15 PACCAR Financial

6.4.16 Navistar Financial

6.4.17 Bank of China

6.4.18 ICBC Leasing

6.4.19 Standard Bank Group Ltd.

6.4.20 Credit Europe Group N.V.

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***