商業用ドローン市場の規模、シェア、トレンド、成長、および2025年から2032年までの予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

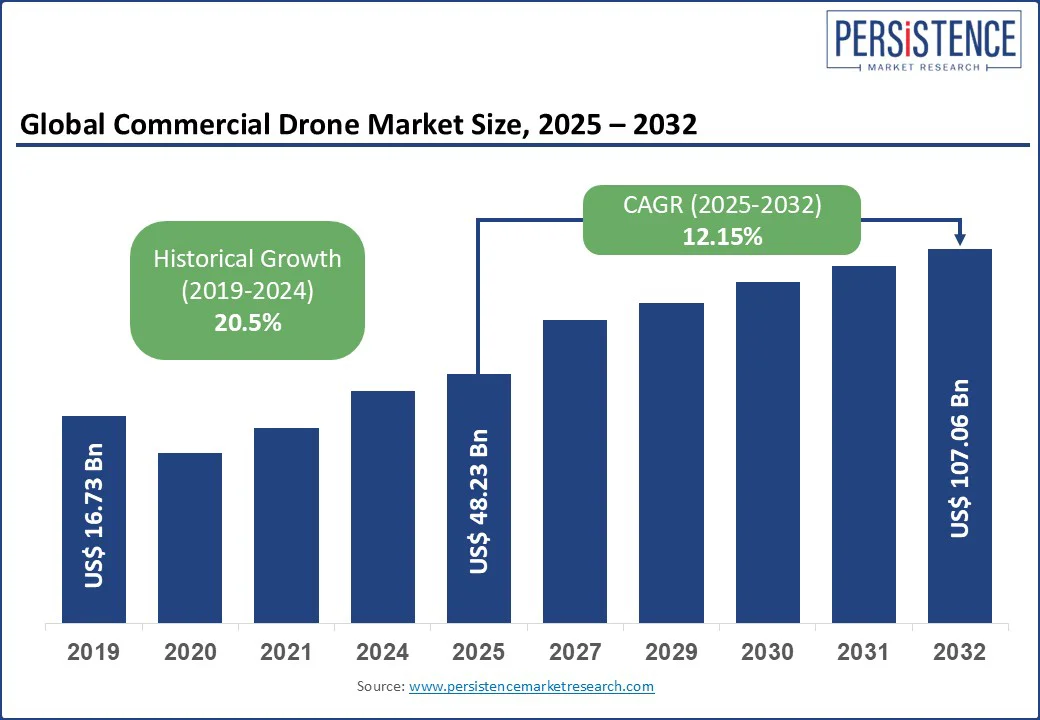

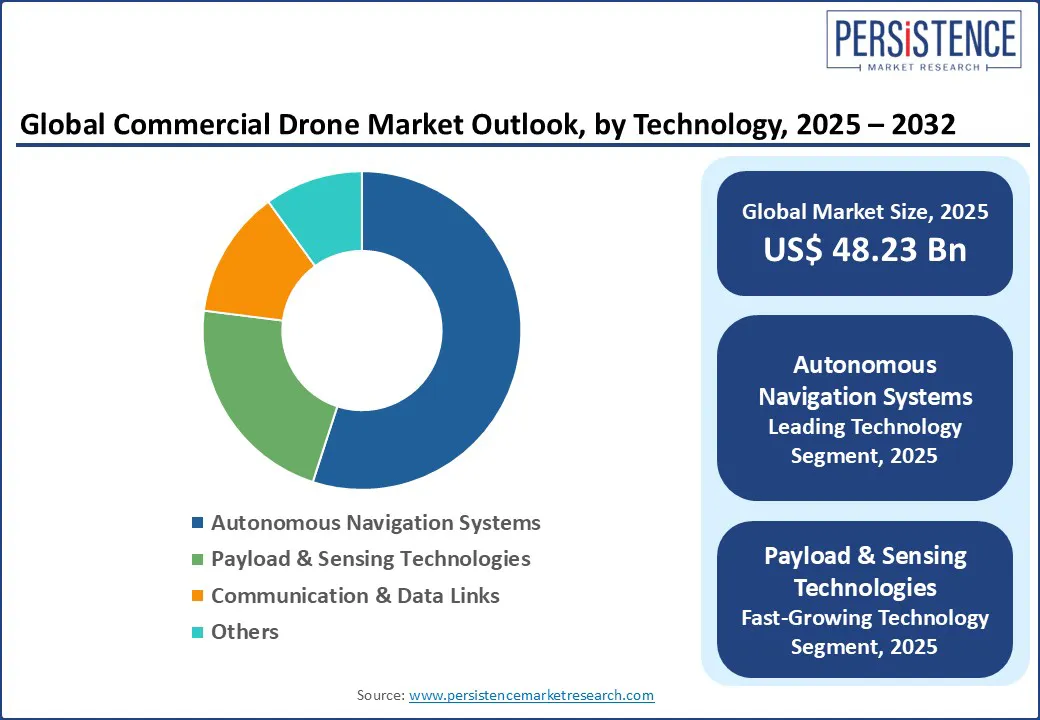

商業用ドローン市場の概要として、2025年には市場規模が482億3000万ドルと推定され、2032年までに1070億6000万ドルに達すると見込まれています。この市場は2025年から2032年の予測期間中に年平均成長率(CAGR)12.15%で成長すると予測されています。商業用ドローンは、無人航空機(UAV)として知られ、インフラストラクチャー、農業、物流、公的安全など多くの産業において不可欠な存在となっています。これらのシステムは、人の直接介入なしにデータ収集、遠隔監視、配送業務を可能にし、コスト削減と運用効率の向上を実現しています。

市場成長の要因には、自律的な検査ソリューションの需要拡大、ラストマイル配送の最適化、精密農業アプリケーションの導入が挙げられます。現在、市場の動向は、Beyond Visual Line-of-Sight(BVLOS)オペレーションの急速な拡大、AI駆動のイメージングとナビゲーションシステムの統合、連続的な産業監視を可能にするドローン・イン・ア・ボックスソリューションの展開によって形作られています。

産業および公共インフラストラクチャーの検査における商業用ドローンの急速な利用拡大は、市場成長の重要な要因として浮上しています。主要企業は、この需要に応える能力を活用し始めています。例えば、2024年にノキアとスイスコムは、スイス全土で300機のドローンを展開し、重要な資産のオンデマンド検査を支援し、人的リスクとダウンタイムを低減しました。このドローン・アズ・ア・サービス(DaaS)モデルへのシフトは、大規模な前払いの資本投資を必要とせずに運用を拡大できるため、エネルギー、ユーティリティ、インフラストラクチャー分野での迅速な買い手の採用を促進しています。

インフラストラクチャー検査ドローンは、LiDARや熱画像、AI対応の分析機能を備え、非常に高い精度で故障を検出することができ、従来の方法をはるかに凌駕しています。その結果、企業は従来の検査方法を遠隔操作のドローンソリューションに積極的に置き換えています。例えば、オーストラリアのSA Power Networksは、長距離のVTOLドローンを使用し、150 kmの送電線を完全自動化されたBVLOSフライトで調査し、高コストのヘリコプター調査を代替しています。コスト削減が40%以上、人的リスクの削減、リアルタイムの故障検出が可能となり、インフラストラクチャー検査は商業用ドローンベンダーにとって最も収益性の高い参入点であり、広範な産業展開への高利幅のゲートウェイとなっています。

一方で、BVLOSオペレーションに関する規制フレームワークの進展が遅いことや、断片化していることが、商業用ドローン市場の見通しを弱めています。FAAは2024年に200以上のBVLOS免除を認めていますが、明確で効率的なルールではなく個別の例外に依存しているため、運用の不確実性が生じ、ドローンオペレーターのコンプライアンスコストが増加しています。米国および欧州の当局は統一BVLOSルール作成を進めていますが、提案規則通知(NPRM)は繰り返し遅延しており、最終規則の発表は早くても2026年以降に予定されています。この規制の不透明さは、配送、インフラストラクチャー検査、農業監視などの商業用ドローンアプリケーションのスケーリングに不可欠な長距離のBVLOSミッションを制限し、市場成長を妨げ、先進システムへの投資を抑制しています。

商業用ドローンサービスの次なる成長のフロンティアとして、BVLOSが大きな可能性を示しており、スケーラブルな長距離ミッションや完全に実現されたDaaSビジネスモデルを生み出しています。このサブセグメントは、2025年から2032年の予測期間中に20%以上のCAGRを示すと推定されており、配送、パイプライン検査、農業調査におけるBVLOSオペレーションの幅広い適用性によるものです。BVLOSの拡大を妨げている障壁が縮小し始めると、市場は利益を享受し、ドローン企業はローカルレベルだけでなくナショナルレベルでも自律型ドローンオペレーションを拡大するためのより良いインセンティブを得ることができ、サービス価値を高め、高利幅のサービスモデルを可能にします。

アジア太平洋地域は商業用ドローン市場シェアで35%の圧倒的なリーダーであり、中国単独で世界のハードウェア生産の約75%を担い、政府主導の低高度経済への投資が進んでいます。深圳に集中した巨大な部品供給チェーンを通じて達成された低生産コストが、中国のこの市場における頂点の位置を支える主要な要因です。一方で、DJIやYuneecなどのOEMは、精密農業、鉱業、災害対応に特化した高機能マルチスペクトルプラットフォームを提供し、国内外の市場を支配しています。競争力のあるドローンハードウェアの可用性と、2030年までに230億ドルのエコシステムを構築することを目指したインドのドローン製造インセンティブなどの制度的支援により、アジア太平洋地域はハイブリッド使用のUAVシステムの広範な展開に向けた位置付けがなされています。これらのプラットフォームは、農作物散布から医療物流まで、多様なプロジェクトやミッションをサポートしています。バッテリースワップやペイロードルーティングの革新が、センサーのレトロフィットや自動メンテナンスなどのアフターマーケットサービスで非常に収益性の高い機会を解放することが期待されています。農業のデジタル化と強靭なインフラストラクチャーへの注力が、地域の成長する経済で商業用ドローンの雇用を加速させています。

北米の商業用ドローン市場は、特にBVLOSオペレーションの拡大やFAAの進化するUAV統合政策により、ますます活気づいています。FAAのBVLOSルールメイキングやリモートID基準(例:Part 135の更新やLAANCの拡大)の展開により、企業オペレーターはインフラストラクチャー検査、精密農業、物流を大規模に展開できるようになると見込まれています。この背景を受けて、北米のドローンサービス分野は驚異的な20%のCAGRを記録する予定です。北米の市場プレーヤーにとって最大の機会は、エッジAIと5G対応ドローンの統合であり、新たなサービスラインを開拓し、リアルタイムのパイプライン健全性監視、災害対応トリアージ、大規模な作物分析などを可能にし、より高いフライト単価と投資収益率(ROI)を保証します。このような進展は、米国の国内ドローン製造能力を構築・強化するための立法努力と一致しており、ブルーチップベンダーに生産を最適化し、調達の優位性を獲得し、外国の関税やセキュリティ制限から自身を守る機会を提供します。

ヨーロッパでは、U-Spaceフレームワークの下で規制が調和され、商業用ドローンエコシステムが高成長フェーズに導かれています。EU航空安全局(EASA)によって設計された標準シナリオは、加盟国間でのBVLOSミッションを簡素化し、全欧州のDaaS契約を可能にし、冗長な承認プロセスを排除しています。その結果、ヨーロッパの商業用ドローン市場は2032年までにプラスのCAGRを達成すると予測されています。EUの規制の一貫性は、ドローンサービスの多国展開を可能にし、汎地域的なアセット展開に新たな収益経路を創出しています。ヨーロッパ市場に有利な発展として、EUの持続可能性推進、洋上風力発電容量の構築、CO2削減義務、デジタルインフラストラクチャー検査の実施が挙げられ、商業用ドローンメーカーに高利幅の機会をもたらしています。例えば、風力発電所オペレーターがドローンプラットフォームを使用することで、ヘリコプター画像に対して80%のラインスキャンの節約を実現し、北海のグリッド全体での艦隊拡張が進行中です。さらに、ドイツ、オランダ、英国の工業地帯で革新を起こしている群飛行UAVシステムが、写真測量、排出センサー、AIベースの異常検出を組み合わせた新しい自動監視サービスパッケージを提供しています。

商業用ドローンの世界市場は非常に集中しており、DJIが最も支配的な市場プレイヤーとして存在しています。深圳の製造エコシステムと強力な製品ポートフォリオを駆使して、同社はスケールと迅速なイノベーションサイクルを活用しており、2025年2月にはDJI Dock 3自動化オペレーションユニットを導入しました。また、Parrot、Skydio、AeroVironment、Yuneec、Autel、AeroVironmentなどの専門商業用ドローンブランドも市場に存在しています。例えば、Skydioはフライトオートノミーとレジリエンスにおいて基準を設定し、主要な米国防衛契約を獲得しており、Parrotは公共安全や規制環境向けのモジュラープラットフォームで知られています。AeroVironmentとLockheed Martinは、インフラストラクチャーと重要任務のオペレーションに最適化された戦術的ハイブリッドおよび固定翼システムでポートフォリオを広げています。物流のためのWingcopterや長距離調査のためのDelairなどのニッチなイノベーターは、特殊なエッジ技術とBVLOS能力を通じて収益を上げています。

商業用ドローン市場は、産業および公共インフラストラクチャー検査におけるドローンの使用が市場を牽引しています。この市場は2025年から2032年までの予測期間中に12.15%のCAGRを記録すると予測されています。商業用ドローン市場における鍵となる市場機会は、医療物流のためのドローンの拡大と、BVLOSオペレーションにおける規制障壁の着実な緩和です。DJI Technology Co., Ltd.、Parrot Drones SAS、Skydio, Inc.、AeroVironment, Inc.は、市場の主要プレイヤーの一部です。

Report Coverage & Structure

商業用ドローン市場レポートの包括的な分析

このレポートは、商業用ドローン市場における現在および将来の動向、機会、課題について詳細に分析しています。市場の展望を理解するために、以下の主なセクションに分かれています。

市場概要

このセクションでは、商業用ドローン市場の範囲と定義、及び市場のダイナミクスについて詳述しています。市場のダイナミクスは、ドライバー、制約、機会、そして主要なトレンドに分かれており、それぞれが市場の成長にどのように寄与しているかを分析しています。

マクロ経済要因とCOVID-19の影響

グローバルなセクターの見通しやGDPの成長見通しを含む、マクロ経済要因について説明しています。また、COVID-19が商業用ドローン市場に与えた影響を分析し、予測因子の関連性と影響についても言及しています。

付加価値インサイト

ツールの採用分析、規制の状況、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析など、商業用ドローン市場における付加価値のあるインサイトを提供しています。

価格分析(2024年)

このセクションでは、商業用ドローンの展開コストに影響を与える主要な要因を特定し、最大離陸重量(MTOW)による価格分析を行っています。

グローバル商業用ドローン市場の展望

市場のボリューム(単位)予測、市場規模(USドル)と前年比成長、絶対的なドルの機会などの主要なハイライトを提供しています。2019年から2024年までの歴史的な市場規模の分析と、2025年から2032年までの市場規模の予測が含まれています。

製品別の市場見通し

- 固定翼ドローン

- 回転翼ドローン

- ハイブリッドVTOLドローン

これらの製品カテゴリごとに市場の魅力度を分析しています。

最大離陸重量(MTOW)別の市場見通し

- ナノ(< 0.2 kg)

- マイクロ(0.2-2 kg)

- 小型(2-25 kg)

- 中型(25-150 kg)

- 大型(> 150 kg)

これらのカテゴリごとに市場の魅力度を分析しています。

推進方式別の市場見通し

- 電気

- ハイブリッド

- ガソリン

推進方式ごとの市場の魅力度を分析しています。

範囲別の市場見通し

- 視覚ラインオブサイト(VLOS)

- 拡張VLOS(EVLOS)

- 超越VLOS(BVLOS)

範囲ごとの市場の魅力度を分析しています。

技術別の市場見通し

- 自律航法システム

- ペイロード&センシング技術

- 通信&データリンク

- その他

用途別の市場見通し

- インフラ検査

- 精密農業

- 緊急対応&公共安全

- 物流&配送

- メディア&エンターテインメント

- 測量&マッピング

- エネルギー&ユーティリティ

- 公共部門&防衛

地域別市場の展望

北アメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東&アフリカの各地域における商業用ドローン市場の見通しを提供します。

北アメリカ市場の詳細

米国とカナダにおける市場の詳細な分析を含み、製品、最大離陸重量(MTOW)、推進方式、範囲、技術、用途による市場予測が含まれます。

ヨーロッパ市場の詳細

ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコなどの国々における市場の詳細な分析を含みます。

東アジア市場の詳細

中国、日本、韓国における市場の詳細な分析を提供します。

南アジアとオセアニア市場の詳細

インド、東南アジア、オーストラリアとニュージーランド(ANZ)などにおける市場の詳細な分析を含みます。

ラテンアメリカ市場の詳細

ブラジル、メキシコ、その他のラテンアメリカ諸国における市場の詳細な分析を提供します。

中東&アフリカ市場の詳細

GCC諸国、エジプト、南アフリカ、北アフリカなどにおける市場の詳細な分析を含みます。

競争環境

市場シェア分析、市場構造、競争の激しさのマッピング、競争ダッシュボードを通じて、商業用ドローン市場における主要なプレーヤーのプロファイルを提供します。特に、DJIテクノロジー社の詳細な概要、財務、戦略、最近の開発についても触れています。

*** 本調査レポートに関するお問い合わせ ***

商業用ドローンとは、商業目的で使用される無人航空機のことを指します。近年、技術の進化とともにその用途が広がり、さまざまな業界で活用されています。商業用ドローンは、一般的にカメラやセンサーを搭載しており、高度な飛行制御システムを備えています。そのため、空撮や監視、物流など多岐にわたる分野での利用が可能です。

商業用ドローンの種類には、固定翼ドローンとマルチロータードローンの二つが主にあります。固定翼ドローンは、長距離飛行が可能で、広範囲のデータ収集に適しています。一方、マルチロータードローンは、操作性に優れ、ホバリングや垂直離陸が可能であり、狭い場所や都市部での作業に適しています。また、機体の大きさや搭載可能な機器も多様化しており、用途に応じた選択ができます。

商業用ドローンの利用用途は多岐にわたります。農業分野では、作物の成長状況を監視したり、農薬を散布したりするために使用されています。建設業界では、現場の監視や測量、進捗管理に用いられ、効率的なプロジェクト管理が可能です。また、災害時の被害状況の把握や救援物資の配送など、緊急時の対応にも応用されています。物流業界では、ドローンを使用した配送サービスが試験的に導入されており、特にアクセスが困難な地域への配送に有効です。さらに、メディア業界では、空撮による映像制作が一般化し、視聴者に新しい視覚的体験を提供しています。

商業用ドローンの発展には、関連技術の進化が不可欠です。例えば、GPS技術はドローンの正確な位置情報を提供し、自律飛行を可能にしています。また、AI技術の導入により、障害物の検出や自動飛行経路の設定が実現し、運用の効率化と安全性の向上が図られています。さらに、バッテリー技術の進化により、飛行時間の延長や持続的な運用が可能となっています。これらの技術は、商業用ドローンの適用範囲を拡大し、今後のさらなる普及に寄与するでしょう。

商業用ドローンの利用においては、法律や規制の遵守が重要です。多くの国では、ドローンの商業利用に関して特定の免許や登録が必要となっており、飛行エリアや高度の制限が設けられています。安全な運用を行うためには、これらの規制を理解し、適切に対応することが求められます。

以上のように、商業用ドローンは、その多様な用途と関連技術の進化により、さまざまな産業において不可欠なツールとして位置づけられています。今後も技術の進化とともに、その活用範囲はさらに拡大し、新たな可能性を秘めています。