世界の抗体併用療法市場の規模、シェア、成長、地域予測、2026年 – 2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

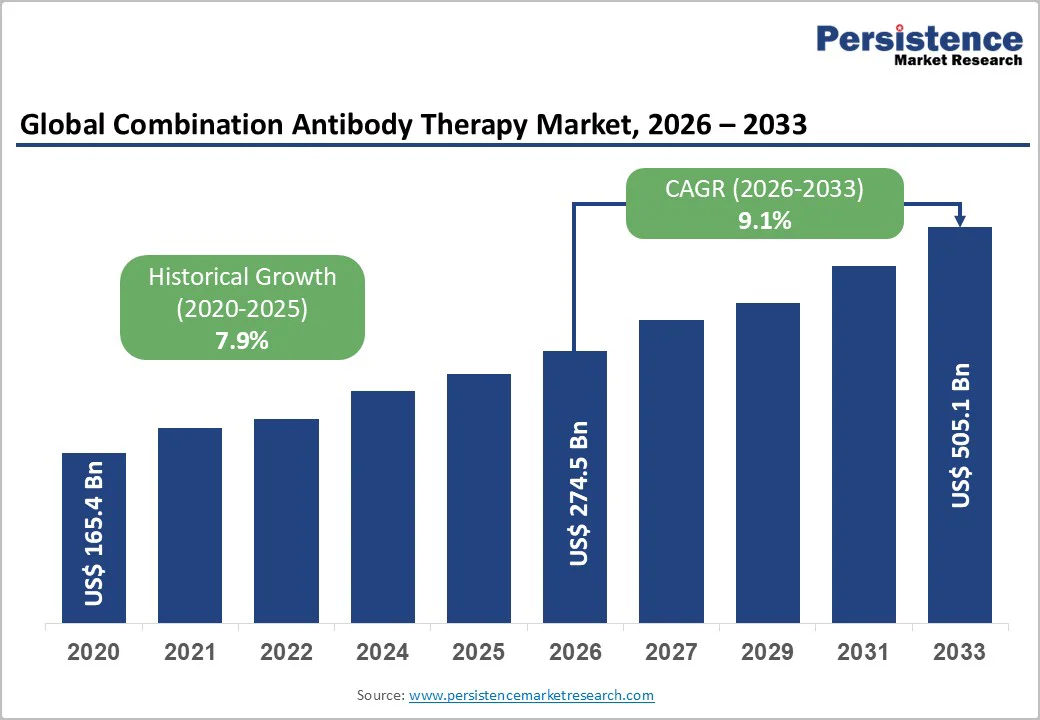

抗体併用療法市場の概要は、2026年に2745億ドルの市場規模を持ち、2033年までには5051億ドルに成長すると予測されており、2026年から2033年の予測期間中に年平均成長率(CAGR)13.9%の成長が期待されています。この市場の成長は、慢性疾患の増加、生物学的製剤の特許切れ、コスト効果の高い標的治療に対する強い需要によって推進されています。北米がリーダーとして、強力な研究開発(R&D)と円滑な規制支援があります。アジア太平洋地域は、医療アクセスの拡大、迅速なバイオシミラーの普及、地元の生物製剤製造の強化に支えられ、最も成長が早い地域市場となっています。

抗体併用療法の相乗的な効果が市場成長の主要なドライバーであり、2つの抗体を同時に使用することにより、複数のがんまたは免疫経路を同時にブロックでき、単独療法よりもはるかに強力な結果をもたらします。進行した非小細胞肺癌における9つの無作為化試験の大規模メタアナリシスからの証拠によれば、標準化学療法にEGFR標的抗体を追加することで、死亡リスクを約9%低下させ、治療反応率をほぼ28%向上させることが示されました。トラスツズマブとペルツズマブの組み合わせや、ニボルマブとイピリムマブの組み合わせなどのデュアル抗体レジメンは、常に単一の薬剤と比較して腫瘍縮小や生存期間の延長を示しています。次世代のバイスぺシフィック抗体による最近の臨床結果もこの利点を強化しています。例えば、PD-1/VEGFバイスぺシフィックは、標準療法の4.8ヶ月に対して7.1ヶ月の無増悪生存期間を延ばし、疾患進行リスクを約54%低下させることを示しています。

しかし、抗体併用療法市場は、複雑な製造とスケーラビリティの課題によって大きく制約されています。2つの抗体またはバイスぺシフィック分子を製造するには、標準的な生物製剤よりも長いタイムライン、高い失敗リスク、より厳格な品質管理が必要です。単一の抗体の細胞株開発には通常5〜6ヶ月かかりますが、2つの別々の抗体または複雑なバイスぺシフィック構造のスケーリングにはさらに長い時間がかかります。大規模な生物製剤生産は測定可能な失敗率を伴い、1000リットル以上のバイオリアクターの運転での汚染事例は約2.3%で発生し、業界データは約40週間ごとに平均バッチ失敗が発生すると示しています。バイスぺシフィックとエンジニアリングされた抗体の組み合わせは、精製が困難で高い凝集リスクがあるため、全体的な収率も低下します。これらの技術的な障害は、増大する臨床需要に応えることを困難にし、製造コストを増加させ、商業化のタイムラインを遅延させ、最終的には抗体併用療法の広範な採用を遅らせる要因となっています。

バイスぺシフィック、トリスぺシフィック、ADC-抗体の組み合わせの急成長は大きな機会を提供します。これらのプラットフォームは、マルチターゲットの関与と標的ペイロードの送達を可能にし、抵抗性のある腫瘍における反応を改善します。臨床活動は250以上の臨床試験にわたり、100以上の異なるT細胞を関与させるバイスぺシフィックが登録されており、開発の勢いが強いことを示しています。規制の注目とパイプラインの深さも明らかで、FDAと開発者は2024年に記録的な約63件のADC関連の指定を示しており、迅速な審査の関心を示しています。

抗体療法は、数十年にわたり数百の抗体ベースの承認を示しており、エンジニアリングされたコンボに対する確立された道筋を提供しています。ADCの承認が蓄積され、バイスぺシフィックが後期試験を通過するにつれて、抗体併用療法は、特に未充足のニーズが高い腫瘍学の適応症において、より早い臨床採用と商業的普及につながる可能性があります。

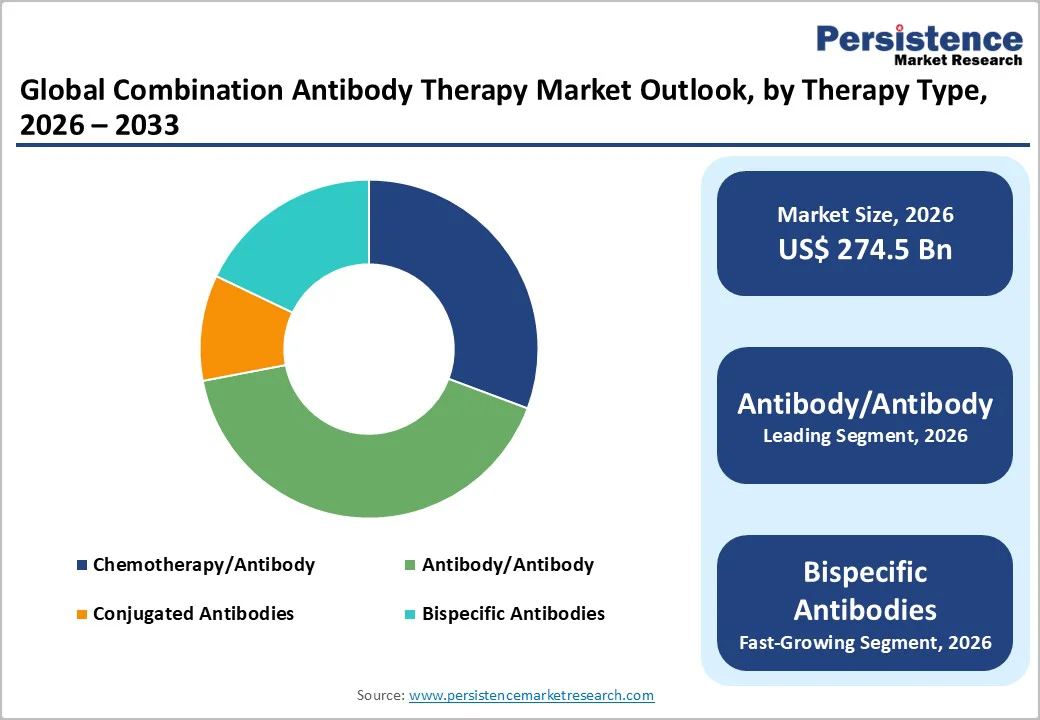

抗体/抗体は2025年に市場の43.1%のシェアを占めており、これは生物製剤の中で最も強く、確立された基盤を持っています。FDAは150以上のモノクローナル抗体製品を承認しており、約96は標準的なIgG mAbであり、バイスぺシフィック抗体は約14、抗体薬物複合体は13に過ぎません。この大きなインストールベースは、デュアルmAbレジメンに明確な利点をもたらし、十分に検証されたメカニズム、予測可能な安全性プロファイル、円滑なCMCプロセス、臨床医の間での親しみやすさを提供しています。規制の道筋も従来の抗体にとっては成熟しており、開発リスクを低下させ、承認のタイムラインを加速させます。その結果、開発者は抗体-抗体の組み合わせを優先し、特に腫瘍学や自己免疫疾患において、既存のmAbsを組み合わせることで、臨床的利益への迅速な転換と広範な実世界での採用を行っています。

肺癌は抗体併用療法市場を支配しており、これは高い世界的な疾病負担と先進的な多標的治療への最大のニーズを表しています。2022年には、肺癌は約250万件の新規症例を記録し、180万人以上の死亡を引き起こし、がんによる死亡の主要な原因となっています。米国だけでも、2022年には218,893件の新規症例、2023年には131,584件の死亡がありました。OECD諸国全体で、肺癌はがん関連死亡の約20%を占めています。これらの深刻な結果は、PD-1/CTLA-4のペアリング、EGFR標的の組み合わせ、新興バイスぺシフィックを含む抗体の組み合わせへの投資を推進し、特に進行したまたは抵抗性のある病気において生存率を改善し、肺癌をこの市場における最大かつ最も商業上重要な適応症にしています。

北米は2025年に約46.6%のシェアで抗体併用療法市場を支配しており、これはその強力な生物製剤の革新、規制支援、高い採用率によるものです。この地域は、2024年に世界の生物製剤市場の約44%を占め、米国の堅牢なR&Dインフラストラクチャーが先導しています。2024年には、米国FDAが16件の新しい生物製剤を承認し、そのうち13件はモノクローナル抗体であり、近年で最も高い年間承認数の一つとなっています。生物製剤療法は、米国の薬剤支出の約37%を占め、広範な臨床利用と支払者の支持を反映しています。明確な規制の道筋、確立された製造能力、および重要な医療支出の組み合わせが、抗体の組み合わせの迅速な臨床採用を可能にしています。これらの要因が総合的に北米の抗体併用療法市場におけるリーディングポジションを強化しています。

ヨーロッパは、成熟した規制フレームワークとバイオシミラーへの強い焦点により、抗体併用療法市場において重要な地域です。2006年以来、EMAは86件のバイオシミラー医薬品を承認しており、生物製剤の代替品に対する長年の支援を反映しています。2024年には、がんや免疫媒介疾患に対する治療を含む28件の新しいバイオシミラーが推奨され、手頃なアクセスを可能にするヨーロッパのリーダーシップを強調しています。欧州のガイドラインは、バイオシミラーを参照製品と互換性があると見なすことを可能にし、100万年以上の患者治療年数の安全性データによって裏付けられた臨床的信頼を示しています。これらの要因は、特に腫瘍学や免疫学の適応症において、抗体併用療法の立ち上げやスケーリングにとって重要な地域となります。

アジア太平洋地域は、バイオ製剤の製造能力の拡大、医療アクセスの増加、手頃な価格の取り組みの高まりにより、抗体併用療法市場で最も成長している地域です。中国とインドは主要な貢献国であり、中国は世界の生物製剤活性成分の20%以上を生産し、インドは世界のワクチンの50%以上を供給しています。中国のNMPAやインドのCDSCOなどの規制機関は、バイオシミラーと抗体併用療法の承認プロセスを合理化し、現地での開発と採用を促進しています。さらに、中国の「中国製造2025」やインドのバイオテクノロジー開発政策などの政府の取り組みが国内生産を加速させています。製造コストの低下、臨床試験活動の増加、医師と患者のアクセスが向上することで、迅速な採用が支援され、アジア太平洋地域は抗体併用療法市場で最も成長している市場として位置づけられています。

抗体併用療法市場の主要企業は、精密な製造、高度な処方、厳格な品質管理を優先しています。彼らはモノクローナル抗体やタンパク質バイオシミラーに投資し、生産の一貫性を最適化し、医療提供者との提携を構築しています。R&Dは、慢性疾患治療、より広い患者アクセス、グローバルなバイオシミラーの採用を加速させるために、効能、安全性、コスト効果を改善することに焦点を当てています。抗体併用療法市場は2026年に2745億ドルの価値を持つと予測されています。慢性疾患の増加、生物製剤の特許切れ、抗体の組み合わせの相乗的な効果、規制支援、および医師や支払者の採用が市場を推進します。抗体併用療法市場は、2026年から2033年の間にCAGR9.1%で成長する見込みです。機会としては、腫瘍学と免疫学の組み合わせ、バイスぺシフィックとADCのペアリング、新興市場の拡大、コスト効果の高い製造、戦略的なグローバルパートナーシップが挙げられます。主要な企業には、バイオジェン、ロシュ、シアトルジェネティクス、セージン(ファイザー)、イーライリリー、サノフィが含まれます。

Report Coverage & Structure

報告書の概要

本報告書は、抗体併用療法市場の包括的な分析を提供しています。特に、2026年から2033年にかけての市場動向、機会、主要なトレンド、および市場の成長予測に焦点を当てています。報告書の冒頭には、グローバルな市場スナップショットや市場機会の評価が含まれ、特定のセグメントや地域における経済的な影響が詳しく説明されています。特に、各セクションにおいては、主な市場動向、将来の予測、業界の発展、重要な市場イベントが網羅され、PMR分析と推奨事項も提示されています。

市場の概要

市場の概要セクションでは、抗体併用療法の定義と範囲について詳しく説明され、次に市場のダイナミクスに関する分析が行われます。この中には、市場を押し上げる要因(ドライバー)、制約(レストレイント)、新たな機会、挑戦、および主要なトレンドが含まれています。さらに、マクロ経済的要因として、グローバルなセクターの見通しやGDPの成長見通しも取り上げられ、COVID-19の影響分析が行われ、予測因子の関連性と影響についても考察されます。

付加価値のあるインサイト

付加価値のあるインサイトセクションでは、規制環境、製品の採用分析、バリューチェーン分析、主要な取引や合併、PESTLE分析、ポーターの5つの力分析が行われます。これにより、抗体併用療法市場の全体像を理解し、業界の特性や競争環境を明らかにします。

抗体併用療法市場の展望

市場の展望セクションでは、2026年から2033年にかけての市場規模(US$ Bn)および前年比成長率、絶対的な市場機会についての分析が提供されます。市場規模の歴史的分析(2020年~2025年)と、今後の予測(2026年~2033年)が行われ、治療タイプ、適応症、エンドユーザー、地域ごとの詳細な分析が展開されます。

治療タイプによる市場展望

治療タイプに基づく市場展望では、化学療法/抗体、抗体/抗体、共役抗体、二重特異的抗体といった異なる治療法の市場規模が分析され、各タイプの市場の魅力が評価されます。

適応症による市場展望

適応症に基づく分析では、肺癌、血液癌、乳癌、大腸癌、自己免疫疾患および炎症性疾患が取り上げられ、それぞれの市場規模の推移と予測が示されます。このセクションは、特定の疾患に対する抗体併用療法の需要を理解する上で重要です。

エンドユーザーによる市場展望

エンドユーザーに基づく市場展望では、病院、癌研究機関、専門クリニック、外来手術センターなどの異なるエンドユーザーの市場規模が分析されます。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域の市場規模が詳細に分析され、それぞれの地域の市場の魅力も評価されます。

競争環境

競争環境のセクションでは、2025年の市場シェア分析や市場構造の詳細が示され、競争の強度マッピングや競争ダッシュボードが提供されます。さらに、主要な企業のプロファイルには、バイオジェン、ロシュ、シアトル・ジェネティクス、エリ・リリー、サノフィ、アムジェン、ゲンマブ、メルク、ノバルティス、アストラゼネカなどの企業が含まれ、それぞれの企業の概要、セグメント、製品、財務情報、戦略、最近の発展が詳述されます。

結論

本報告書は、抗体併用療法市場に関する広範な知見を提供しており、企業や投資家にとって、今後の市場機会を探るための貴重な資料となります。市場の動向を把握することで、戦略的な意思決定を行うためのサポートを提供します。

*** 本調査レポートに関するお問い合わせ ***

抗体併用療法とは、複数の抗体を同時に使用する治療法のことを指します。これは主にがん治療や自己免疫疾患の治療において用いられます。抗体は、特定の抗原に対して結合し、免疫系を活性化させる役割を持っており、これを利用することで、病気を効果的に抑えることが可能となります。

抗体併用療法には、いくつかのタイプがあります。一つは、異なる機序で作用する抗体を組み合わせる方法です。例えば、一つの抗体ががん細胞を直接攻撃する一方で、別の抗体が免疫系の細胞を活性化させることで、がん細胞に対する全体的な攻撃力を高めることができるのです。さらに、同じ種類の抗体を多様なエピトープに対して使用することもあります。これにより、がん細胞が持つ変異に対しても柔軟に対応できるようになります。

抗体併用療法の使用例としては、悪性黒色腫や非小細胞肺がん、そしてリウマチなどの自己免疫疾患があります。これらの病気に対しては、単独の抗体治療では効果が限られる場合が多いため、併用療法が有効であることが多いです。特にがん治療においては、併用療法によって治療効果を高め、副作用を軽減させることが期待されています。

関連技術としては、モノクローナル抗体技術やバイオ製剤の開発が挙げられます。モノクローナル抗体は、特定の抗原に対してのみ反応する抗体を大量に生産する技術であり、これにより高い特異性と効果を持つ治療薬が実現しています。また、バイオ製剤は、遺伝子工学を用いて作成された抗体であり、より高度な治療が可能です。最近では、抗体薬物複合体(ADC)など、抗体と薬物を結合させた新しい治療法も注目を集めています。

抗体併用療法は、今後も多くの研究が進められており、より効果的かつ安全な治療法の開発が期待されています。患者さんの個々の状態に応じた最適な治療法を見つけるために、さまざまな臨床試験が行われており、これにより抗体併用療法の有効性がさらに明らかにされることでしょう。今後の進展が非常に楽しみです。