世界のコイルコーティング市場の規模、トレンド、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

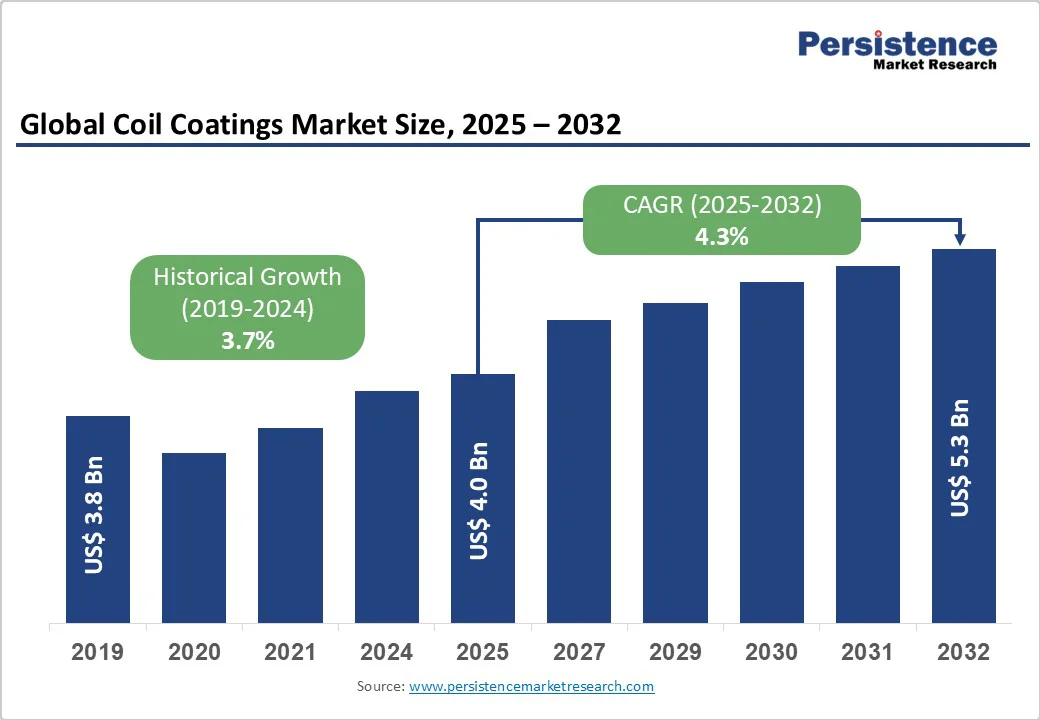

コイルコーティング市場の概要は、2025年に4.0億米ドル、2032年には5.3億米ドルに達する見込みであり、2025年から2032年の間に4.3%の年平均成長率(CAGR)で成長することが予測されています。この成長は、特にインド、東アジア、中東における大規模インフラプロジェクトへの投資によって強く支えられています。また、コイルコーティングにおける技術革新は、エネルギー効率の高いUV/EB硬化システムや低VOC製品の登場に特徴づけられ、厳しくなる世界の環境規制に適合しています。例えば、PPGのDuraNEXT™ポートフォリオは、2024年に導入され、CO2排出量とエネルギー消費を大幅に削減する速乾性のコイルコーティングを提供しています。

市場の主な推進要因は、建設業界における需要です。この業界は、特に屋根材、外壁材、壁パネルに必要とされるコイルコーティング材料の最大の消費者であり、インドでは2024年から2025年度にかけて1330億米ドルを住宅、物流、インフラプロジェクトに配分しています。米国市場では、2024年に建設支出が2.2兆米ドルに達し、GDPの4.5%に相当します。さらに、鋼鉄業界は2023年において、建物とインフラに52%の使用を割り当てており、鋼の需要とコーティングの消費との間に構造的なつながりが存在します。このことは、都市化、政府の住宅プログラム、耐久性のあるインフラパイプラインによって強化された安定した消費基盤を示しています。

自動車および輸送セクターは、コイルコーティングされたシートの需要の重要な下流の推進要因でもあります。2024年には、世界の自動車販売台数が7460万台に達し、2023年に比べて2.5%の増加を記録しました。中国は2300万台を販売し、国際的な販売の約31%を占めました。コイルコーティングされた鋼板は、構造的な耐久性、防腐性能、美観を提供し、輸送アプリケーションにおいて重要です。インドは、世界で3番目に大きな重トラック製造国として浮上しており、2030年までに2060億米ドルのEV機会が見込まれています。このように、長期的な需要は、モビリティのトレンドとコイルコーティングのアプリケーションとの間で構造的に整合しています。

一方、先進国では環境規制が大きな障壁となっています。EUおよび米国の規制は、厳格な低VOCおよび持続可能な製造慣行を義務付けており、製造業者は高額な研究開発(R&D)への投資を余儀なくされています。EUの排出取引制度(ETS)などの取り組みは、コンプライアンスコストをさらに引き上げています。同時に、米国EPA基準は排出モニタリングを厳格化しています。水性またはバイオベースの樹脂システムへの移行には、配合技術、施設のアップグレード、認証プロセスへの資本投資が必要です。地域の中小競争者は、これらの高いコンプライアンスコストのために参入制限に直面することが多く、多国籍企業の競争優位性が強化される一方で、全体のサプライチェーンにおける広範なスケーラビリティが制限されています。

市場の機会は、エネルギー効率の高い建物、持続可能なインフラ、低排出材料を強調する政府主導のグリーン政策から直接生まれています。ドイツでは、ファストチャージ法や電気モビリティ法などの連邦法が電気自動車インフラの拡大を可能にし、結果としてコイルコーティングの需要が増加しています。中東のギガプロジェクト、特にサウジビジョン2030のNEOMやDiriyah Gateは、大規模な住宅および産業プロジェクトに対する即時の需要を創出しており、環境持続可能な仕上げが求められています。コイルコーティングの提供者にとって、これはエネルギー効率の高い低炭素認証のコーティングを中心に製品ポジショニングを確立する機会となります。

次世代UV/EB硬化技術への移行は、従来の溶剤系コーティングを置き換えるための構造的な機会を示しています。allnex、Arkema、PPGなどの企業は、60%のエネルギー節約と生産時間の短縮を実現できるシステムに投資しています。これにより、最終ユーザーはコンプライアンスと運用コストの両方を削減できます。金属パッケージング、家電、自動車などの産業セグメントでは、コスト効率と持続可能性が求められ、従来の溶剤システムから先進的な硬化可能なシステムへのシフトが供給者に差別化された価値創造を提供します。

グローバルな建設出力は、新興市場に向かってシフトしています。インドは、不動産市場が2047年までに5.8兆米ドルに達することを見込んでおり、GDPの15.5%を占めるとしています。また、南米では低い建設コストと強い労働供給が、グローバルな参加者の競争力を高めています。ブラジルでは、2024年に新車販売が14.1%増加し、インフラ拡張がコーティングされたシートの地域需要を支えています。コイルコーティング企業にとって、これらの地域での配布と地元生産を組み合わせることで、納期の短縮、規制仲裁、マーケット浸透を図ることが可能です。

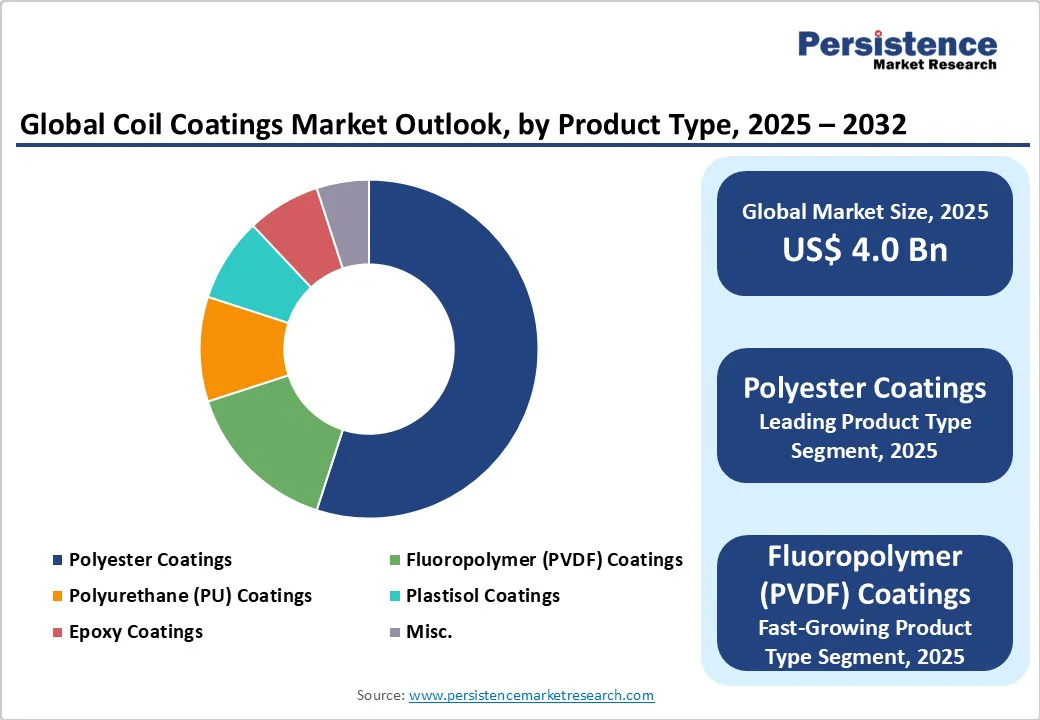

ポリエステルコーティングは、コスト効果、耐腐食性、建設および消費財への広範な適用性により、2025年には市場の約55%のシェアを占める見込みです。これらのコーティングは、耐久性のある仕上げと強い耐候性により屋根材や外壁において優位性を持ち、市場浸透の主要な基盤を形成しています。フルオロポリマー(PVDF)コーティングは、2025年には15%の市場を占め、最も成長の速いカテゴリーとされています。建築、自動車、高性能アプリケーションにおける需要が維持されており、PVDFコーティングは優れた熱耐久性とUV劣化への抵抗性を持ち、ヨーロッパ、東アジア、北米の先進インフラや自動車プロジェクトでの採用が進んでいます。

鋼は2025年において約70%の市場シェアを保持し、材料の手頃さ、強さ、構造的関連性から建設および重工業セグメントでの選択肢となっています。2023年には、その52%が建物と建設に使用され、コイルコーティングの配合における重要性を強調しています。アルミニウムは同年の生産の30%を占め、最も成長の速い基材です。その軽量性と柔軟性は、自動車や消費者向け家電において性能と効率が求められるため、重要な役割を果たします。電気自動車へのグローバルな推進と軽量化の取り組みとともに、アルミニウムの使用はコイルコーティングされた鋼のサプライチェーンを補完する形で増加する見込みです。

建設業界は2025年に45%のシェアを持ち、この優位性は屋根、壁システム、窓コンポーネントにおけるアルミニウムと鋼のパネルに起因しています。インド、米国、中東のギガプロジェクトは、持続可能な材料の継続的な消費を裏付けています。自動車および輸送セクターは、15%の市場シェアを持ち、最も成長の速いセグメントです。2024年には75.5百万台の生産が達成され、機能的および美的目的のためにコイルコーティングされた基材の採用が強いままです。電気自動車の拡大は、このセグメントをさらに加速させ、コイルコーティングの需要と輸送の電動化プログラムを整合させています。

アジア太平洋地域は、東アジア(35.6%)および南アジア・オセアニア(11.4%)を中心に、世界最大のコイルコーティング地域であり、全体の市場シェアのほぼ半分を占めています。中国は、2023年に1012百万トンの大規模な鋼生産を行い、世界の生産の54%を占め、自動車生産においても2300万台の販売を記録しました。インドは、2024年から2025年度にかけて1330億米ドルの年間資本支出を行い、GDPの3.4%を占め、自動車およびEVの採用が急増しています。日本は2022年に3.9兆円の研究開発投資を行い、グローバルな研究の中心地としての地位を維持しています。ASEAN諸国は、競争力のある製造、統合された輸出、建設の需要から恩恵を受けています。この地域の需要は、都市化や産業化の傾向によって構造的に安定し続けると予測されています。

北米は2025年にコイルコーティング市場の17.9%を占めると予測され、主に米国の市場動向に牽引されています。米国は、2024年における年間建設支出が2.2兆米ドルに達し(GDPの4.5%)、自動車販売が2025年8月に146万台に達するなど、強い建設需要を維持しています。EPAの環境規制は、持続可能で低VOC製品への市場の移行を支え、製品ラインの革新を促しています。競争の位置付けは強化されており、AkzoNobel、PPG、Terniumなどの企業がメキシコや米国でコイルコーティング施設の拡張を進めています。将来的な地域需要は、自動車セクターの軽量化およびインフラの改修プログラムによって強化されるでしょう。

ヨーロッパは2025年に世界市場の22.6%を占めると予測されており、これは自動車および建設業界の製造ハブとしての強い伝統を反映しています。ドイツは、このパフォーマンスを支え、2024年に410万台の乗用車を生産し、毎年約300億ユーロを研究開発に投資しています。建設セクターの軌道は混合されており、2024年にはEUの生産が前年比0.8%減少しましたが、スペインなどの個別の国は11.2%の成長を記録しました。環境への適合性は依然として重要であり、欧州グリーンディールや排出削減の枠組みがその方向性を導いています。ベッカーズなどの主要な供給者は、持続可能なコイルコーティングの先進を図るため、2024年に英国リバプールにR&DのFutureLabを設立しました。

グローバルなコイルコーティング市場は中程度に統合されており、主要な多国籍企業が市場において重要な影響力を持ちながら、地域プレーヤーからの競争に直面しています。AkzoNobel、PPG Industries、Beckers Group、Axalta Coating Systems、ニッポンペイントホールディングス、関西ペイント、Ternium USA、Sherwin-Williamsなどの主要企業は、生産能力の拡大、持続可能でエネルギー効率の良いコーティング技術の進展、地理的存在感の強化に焦点を当てています。これらの企業は、R&Dセンターへの投資、UV/EB硬化製品ラインの立ち上げ、戦略的買収を通じて、規制要求と最終用途の多様化に駆動される市場で競争優位性を維持しています。

グローバルなコイルコーティング市場は、2025年に40億米ドルに達すると予測されており、ポリエステルコーティングセグメントはその市場シェアの55%を占める見込みです。この成長は、エネルギー効率の高い持続可能なコーティングの技術革新、建設業界からの構造的な需要、そして自動車生産の回復によって推進されます。市場の主要な機会には、コーティングにおける政策支援のあるグリーン移行、従来のコーティングをUV/EB硬化システムに置き換えること、そして新興市場におけるインフラ投資が含まれます。

Report Coverage & Structure

はじめに

本レポートは、世界のコイルコーティング市場に関する包括的な分析を提供しており、2025年から2032年にかけての市場動向や予測に焦点を当てています。以下に、各セクションの詳細な内容を説明します。

エグゼクティブサマリー

このセクションでは、2025年および2032年のグローバルコイルコーティング市場の全体像を示しています。市場機会の評価や主要な市場トレンド、将来の市場予測が記載されており、業界の発展や重要な市場イベントについても言及されています。また、PMR(市場調査会社名)が行った分析と推奨事項も含まれています。

市場の概要

市場の範囲と定義が明確にされ、コイルコーティング市場のダイナミクスについて、ドライバーや制約、機会、課題、主要トレンドが詳述されています。これにより、業界の現状や未来の展望が理解しやすくなっています。さらに、製品ライフサイクル分析やバリューチェーンの視点から、原材料供給業者、製造業者、流通業者、エンドユーザーのリストが提供され、各プレイヤーの収益性分析も行われています。

マクロ経済要因

グローバルなセクターの見通しやGDP成長の見通し、親市場の概要など、さまざまなマクロ経済要因が考慮されています。これにより、コイルコーティング市場に影響を与える外部要因の理解が深まります。

価格動向分析(2019年 – 2032年)

価格動向分析では、製品タイプや基材、エンドユースごとの価格に影響を及ぼす要因が特定されており、地域別の価格と製品タイプの好みについても分析されています。これにより、価格設定戦略の立案に役立つ情報が提供されています。

市場の展望(過去および予測)

2019年から2024年の歴史的な市場規模と、2025年から2032年の予測市場規模が詳細に分析されています。特に、製品タイプ別、基材別、エンドユース別に市場の魅力を評価することにより、各セグメントの成長機会が明らかにされています。

製品タイプによる市場の展望

コイルコーティング市場は、ポリエステルコーティング、フルオロポリマー(PVDF)コーティング、ポリウレタン(PU)コーティング、プラスチゾルコーティング、エポキシコーティングなど、さまざまな製品タイプに分かれています。各タイプの過去の市場規模と将来の予測が示されており、特にポリエステルコーティングとフルオロポリマーコーティングの成長が注目されています。

基材による市場の展望

コイルコーティングは主にスチールとアルミニウムを基材として使用しています。これらの基材に関する市場規模と予測も詳細に分析されており、各基材の人気と市場の成長性が評価されています。

エンドユースによる市場の展望

建設、家庭用電化製品、輸送機器、産業機器など、さまざまなエンドユースセグメントが分析されており、それぞれのセグメントの市場規模と成長予測が示されています。

地域別の市場展望

北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカという主要な地域に分けて、市場の成長動向が分析されています。特に、北米市場では米国とカナダが、欧州市場ではドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコが重点的に取り上げられています。

競争環境

市場の競争環境について、2024年の市場シェア分析、競争の激しさ、主要企業のプロファイルが含まれています。Akzo Nobel、Axalta、PPG Industries、Sherwin-Williamsなどの主要プレイヤーの戦略や最近の動向が詳細に述べられ、業界の競争力の理解が深まります。

結論

このレポートは、コイルコーティング市場の全貌を把握するための重要な情報源であり、投資家や業界関係者にとって価値ある洞察を提供します。市場のダイナミクス、セグメンテーション、地域別の分析、競争環境を通じて、今後の戦略的な意思決定に役立つ情報が網羅されています。

*** 本調査レポートに関するお問い合わせ ***

コイルコーティングとは、金属製の基材に対して、連続的に塗装やコーティングを施すプロセスのことを指します。この技術は、特に鋼板やアルミニウム板などの薄い金属材料に対して広く利用されています。一般的には、熱間圧延や冷間圧延された金属シートが、コイル状に巻かれた状態でコーティングされます。この方法により、大量生産が可能となり、コスト削減や生産効率の向上が図られます。

コイルコーティングには、大きく分けて二つのタイプがあります。一つは、主に装飾目的で使用される塗料によるコーティングです。これには、さまざまな色やテクスチャーの塗装が含まれており、建材や家電製品の外装に多く用いられています。もう一つは、耐食性や耐久性を向上させるための機能性コーティングです。これにより、金属製品の寿命を延ばし、メンテナンスコストを削減する効果があります。

コイルコーティングは、多くの産業分野で利用されています。建築業界では、屋根材や外壁材として使用される金属パネルの製造において特に重要です。また、自動車産業では、車体部品や内装材の製造においてもこの技術が活かされています。さらに、家電業界においても、冷蔵庫や洗濯機などの外装部品にコイルコーティングが施されることが一般的です。

関連する技術としては、前処理技術や塗装技術、乾燥技術などがあります。前処理技術では、金属表面の脱脂や酸洗いを行い、塗料の密着性を向上させます。また、塗装技術には、静電塗装やスプレー塗装、ロールコーティングなどの手法があり、それぞれ特性や用途に応じた選択がなされます。さらに、乾燥技術では、塗膜の硬化を促進させるために、赤外線や熱風を利用することが一般的です。

コイルコーティングのメリットとしては、均一な塗膜の形成が挙げられます。この技術により、薄い金属材料にも均一に塗料を施すことができ、仕上がりが美しくなります。また、連続生産が可能であるため、生産効率が高く、大量生産に適しています。しかし、デメリットも存在し、初期投資が高くなることや、特定の製品に対しては適用が難しいことが挙げられます。

このように、コイルコーティングは、金属表面の保護や装飾のために欠かせない技術であり、今後もさまざまな分野での発展が期待されています。環境への配慮が求められる中で、より持続可能なコーティング技術の開発も進められており、今後の展望に注目が集まっています。