CO2ヒートポンプシステム市場:システムタイプ別(亜臨界システム、超臨界システム)、構成別(パッケージシステム、分離型システム)、用途別、エンドユーザー別、流通チャネル別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## CO2ヒートポンプシステム市場:詳細分析(2025-2032年)

### 市場概要

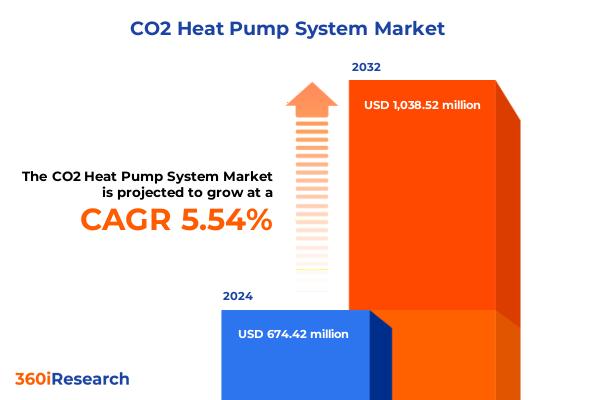

CO2ヒートポンプシステム市場は、2024年に6億7,442万米ドルと推定され、2025年には7億262万米ドルに達し、2032年までに年平均成長率(CAGR)5.54%で10億3,852万米ドルに成長すると予測されています。気候変動への対応が喫緊の課題となる中、地球温暖化係数(GWP)の低い冷媒への需要が世界のエネルギー・環境戦略の最前線に押し上げられています。各国がネットゼロ目標の達成を目指す中で、R744として知られる二酸化炭素(CO2)は、従来の冷媒と比較してオゾン層破壊係数(ODP)が無視でき、GWPが極めて低いことから注目を集めています。規制遵守だけでなく、CO2冷媒システムの優れた熱物理特性は、環境保全とシステム効率向上による運用コスト削減の両方を追求するステークホルダーにとって魅力的な選択肢となっています。さらに、コンプレッサー設計、熱交換器の形状、制御アルゴリズムの進歩が、超臨界CO2設備の性能向上を加速させています。これらの技術的ブレークスルーは、空間暖房、給湯、冷暖房複合用途において、早期導入企業が前年比で大幅なエネルギー消費削減を実証していることから、競争環境を再構築しています。パイロットプロジェクトから大規模展開へと移行する中で、企業はCO2ヒートポンプシステムが、企業の持続可能性目標と厳格化するエネルギーコードに合致する、成熟したスケーラブルなソリューションであると認識しています。このような背景のもと、業界参加者は重要な局面を迎えており、意思決定者は複雑な技術的トレードオフ、進化する標準、新たな市場ダイナミクスを乗り越え、最適な導入経路を決定する必要があります。

### 推進要因

CO2ヒートポンプシステム市場の成長は、複数の要因によって推進されています。

**1. 環境政策と規制圧力、および技術革新:**

過去5年間、熱管理の分野は、環境政策の収束と急速な技術革新によってパラダイムシフトを経験しました。世界中で温室効果ガス削減目標の重要性が高まり、天然由来の流体を優遇する新たな冷媒規制が導入されました。同時に、コンプレッサー技術の成熟と高圧部品製造能力の拡大がコスト障壁を低減し、超臨界CO2ソリューションの商業化を促進しました。デジタル監視および予測メンテナンスプラットフォームの普及は、システムライフサイクル管理に革命をもたらし、リアルタイム分析と適応型制御により、季節性能を最大化し、超臨界運転に伴うエネルギー損失を軽減します。スマート制御と高効率ハードウェアの統合は、従来の加熱方式からの脱却を示しています。また、HVAC OEM、部品サプライヤー、公益事業体間の戦略的協力は、エネルギー・アズ・ア・サービス(EaaS)提供を中心とした新しいビジネスモデルを生み出し、性能契約による運用コスト削減保証を通じて商業および機関部門での導入を加速させています。

**2. 2025年輸入関税の影響とサプライチェーンの再編:**

2025年には、米国が国内製造能力を強化し、重要なサプライチェーンを保護することを目的として、輸入CO2ヒートポンプ部品を対象とした一連のセーフガード関税を導入しました。これらの措置は、主要輸出国から調達されるコンプレッサーアセンブリ、高圧熱交換器、システム制御装置に追加関税を課し、亜臨界および超臨界の両構成において顕著なコスト圧力を引き起こしました。その結果、輸入業者は高騰する着地コストを軽減するために調達戦略を再評価しています。一部のステークホルダーは、生産を拡大できる国内サプライヤーへの調達をシフトしましたが、これは割高になる可能性があります。また、他の企業は現地製造ラインへの設備投資を加速させました。この移行期のコスト負担は、特にコンプレッサーと熱交換器モジュールがシステム全体のコストの大部分を占めるパッケージシステム展開において、新規設置のプロジェクトスケジュールと設備投資予測に影響を与えました。しかし、初期の逆風にもかかわらず、関税はサプライチェーン全体でイノベーションを刺激しました。国内の鋳造所や製造施設は、生産ワークフローを最適化し、自動化技術を導入して、より高いスループットと低いユニットコストを達成しています。並行して、OEMは、国内生産部品の地域的集約を可能にするモジュール式システム設計を考案し、関税への露出を減らし、サプライチェーンの回復力を高めています。結果として、関税は短期的な市場摩擦をもたらしましたが、長期的にはより堅牢で多様な製造エコシステムへの戦略的再編を促進しています。

**3. 市場セグメンテーションと採用パターン:**

市場のダイナミクスを理解するには、中程度の温度差に最適化された亜臨界アーキテクチャから、高周囲性能のために設計された超臨界サイクルまで、システム類型を詳細に分析することが不可欠です。亜臨界構成は給湯用途で普及し、超臨界バリアントは高度なバルブ戦略により冷暖房複合システムで優位性を確立しています。この類型的な区別は、導入率とエンドユーザーの調達基準に影響を与えます。また、パッケージソリューションとスプリットシステム間の構成選択は、設置の柔軟性とライフサイクルコストを左右します。パッケージシステムは工場統合モジュールによる合理化された試運転を提供し、スプリット構成は既存施設への改修を容易にします。これらのアーキテクチャ経路は、商業、産業、住宅のエンドユーザー間で異なる資本ワークフローに対応します。アプリケーションのセグメンテーションでは、年間需要のある商業・ホスピタリティ部門では冷暖房複合設備が、厳格な温度管理が求められる医療・製薬施設では専用の空間暖房ユニットが主流です。住宅市場は設置の簡便性から給湯ソリューションに傾倒し、集合住宅では共用エリアの負荷最適化のためモジュール式の複合システムが採用されます。エンドユーザーのカテゴリーも多様な運用要件と調達チャネルを反映し、商業、産業、住宅の各セグメントで異なる期待とニーズが存在します。流通チャネルはOEM直販から販売代理店ネットワーク、デジタルマーケットプレイスまで多岐にわたり、エコシステム全体の販売戦略とマージン構造を形成しています。

**4. 地域別採用要因と政策枠組み:**

地域的なダイナミクスは、政策枠組み、インフラの成熟度、気候プロファイルの違いにより、CO2ヒートポンプシステムの世界的普及において極めて重要な役割を果たしています。アメリカ大陸では、規制インセンティブと改修イニシアチブが商業および住宅での導入を加速させ、寒冷地への適応が北部州の成長を牽引しています。連邦税額控除や州レベルのリベートも需要を刺激しています。欧州、中東、アフリカでは、西ヨーロッパが積極的なFガス段階的削減スケジュールと炭素課税メカニズムにより超臨界利用をリードし、堅固なサプライチェーンエコシステムを育成しています。中東では太陽熱統合プロジェクトが給湯用CO2ヒートポンプを試験導入し、アフリカ市場ではエネルギーアクセス課題に対処するため、オフグリッドおよびハイブリッドソリューションが優先されます。アジア太平洋地域では、日本、韓国、オーストラリアの政府が建築物の脱炭素化を重視し、OEMの現地製造と公益事業体との提携を促しています。中国の広範な産業改修プログラムは、食品加工および冷蔵施設にCO2サイクルを組み込み、高効率冷凍および熱回収への広範な推進を反映しています。

### 展望

CO2ヒートポンプシステム市場の将来は、継続的な技術革新と戦略的協力によって形成されるでしょう。

**1. 技術革新と戦略的提携:**

主要企業は、戦略的な研究開発投資、合弁事業、買収を通じてCO2ヒートポンプシステムの革新を推進してきました。多国籍OEMは、高度なコンプレッサー技術と独自の熱交換器設計を統合し、超臨界サイクル性能を最適化することで製品ポートフォリオを拡大しています。部品サプライヤーとソフトウェア開発者間のパートナーシップは、機械学習アルゴリズムを活用した洗練された制御プラットフォームの開発を可能にしました。専門エンジニアリング企業や小規模スタートアップは、高温給湯や製薬製造におけるプロセス統合などのニッチなアプリケーションに注力し、学術機関や政府研究機関と協力して材料検証とシステム耐久性向上に取り組んでいます。彼らのイノベーションは、脱炭素化トレンドに乗じようとする投資家からの関心を集めています。並行して、主要なHVACコングロマリットは、関税によるサプライチェーン再編に対応するため、地理的拡大と生産能力の拡大に着手しました。現地製造拠点の設立と販売業者との提携により、リードタイムを短縮し、商業および機関顧客向けにカスタマイズされたEaaS契約を提供しています。この技術開発とサプライチェーン最適化の二重アプローチは、市場リーダーがCO2ヒートポンプシステムセグメントを支配するための協調的な努力を強調しています。

以下に、ご指定の「CO2ヒートポンプシステム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

## 目次

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 再生可能エネルギー利用を最大化するための太陽光発電アレイとCO2ヒートポンプの新たな統合

* CO2ヒートポンプの予知保全を改善する高度なデジタルツインとIoT監視プラットフォーム

* 食品・飲料製造におけるプロセス加熱向け高温CO2ヒートポンプソリューションの拡大

* 地球温暖化係数の低いCO2ヒートポンプの採用加速を推進する政府補助金制度

* 既存の商業ビルにおける迅速な改修を促進するモジュール式CO2ヒートポンプユニットの導入

* CO2ヒートポンプの性能と耐久性を向上させる高圧圧縮材料の革新

* 都市の熱レジリエンスを高めるための地域暖房ネットワークとのCO2ヒートポンプシステムの統合

* グリッド制約下でのCO2ヒートポンプ運転を最適化するためのデマンドレスポンス戦略の実施

* CO2ヒートポンプのコスト削減とサプライチェーンのボトルネック解消に向けた工業規模での製造拡大

* 従来のボイラーに対するCO2ヒートポンプシステムの環境上の利点を強調するライフサイクルアセスメント研究

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **CO2ヒートポンプシステム市場、システムタイプ別**

* 亜臨界システム

* 超臨界システム

9. **CO2ヒートポンプシステム市場、構成別**

* パッケージシステム

* 分離型システム

10. **CO2ヒートポンプシステム市場、用途別**

* 冷暖房複合

* 空間暖房

* 給湯

11. **CO2ヒートポンプシステム市場、エンドユーザー別**

* 商業

* ヘルスケア

* ホスピタリティ

* オフィス

* 小売

* 産業

* 化学

* 食品・飲料

* 製薬

* 住宅

* 集合住宅

* 一戸建て

12. **CO2ヒートポンプシステム市場、流通チャネル別**

* オフライン

* 直接販売

* 代理店販売

* オンライン

* OEMウェブサイト

* オンラインマーケットプレイス

13. **CO2ヒートポンプシステム市場、地域別**

* アメリカ

* 北米

* 中南米

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

14. **CO2ヒートポンプシステム市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **CO2ヒートポンプシステム市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Danfoss Group A/S

* Bitzer SE

* 前川製作所 (Mayekawa Mfg. Co., Ltd.)

* 三菱重工業株式会社 (Mitsubishi Heavy Industries, Ltd.)

* パナソニックホールディングス株式会社 (Panasonic Holdings Corporation)

* Carrier Global Corporation

* Emerson Electric Co.

* GEA Group Aktiengesellschaft

* サンデンホールディングス株式会社 (Sanden Holdings Corporation)

* アイシン精機株式会社 (Aisin Seiki Co., Ltd.)

* ダイキン工業株式会社 (Daikin Industries, Ltd.)

* LG Electronics Inc.

* Samsung Electronics Co., Ltd.

* Bosch Thermotechnology GmbH

* Viessmann Werke GmbH & Co. KG

* Midea Group Co., Ltd.

* 株式会社東芝 (Toshiba Corporation)

* 日立アプライアンス株式会社 (Hitachi Appliances, Ltd.)

* Triveni Turbine Ltd.

17. **図目次 [合計: 30]**

* 図1: 世界のCO2ヒートポンプシステム市場規模、2018-2032年(百万米ドル)

* 図2: 世界のCO2ヒートポンプシステム市場規模、システムタイプ別、2024年対2032年(%)

* 図3: 世界のCO2ヒートポンプシステム市場規模、システムタイプ別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界のCO2ヒートポンプシステム市場規模、構成別、2024年対2032年(%)

* 図5: 世界のCO2ヒートポンプシステム市場規模、構成別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界のCO2ヒートポンプシステム市場規模、用途別、2024年対2032年(%)

* 図7: 世界のCO2ヒートポンプシステム市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界のCO2ヒートポンプシステム市場規模、エンドユーザー別、2024年対2032年(%)

* 図9: 世界のCO2ヒートポンプシステム市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界のCO2ヒートポンプシステム市場規模、流通チャネル別、2024年対2032年(%)

* 図11: 世界のCO2ヒートポンプシステム市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界のCO2ヒートポンプシステム市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: アメリカのCO2ヒートポンプシステム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米のCO2ヒートポンプシステム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: 中南米のCO2ヒートポンプシステム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: ヨーロッパ、中東、アフリカのCO2ヒートポンプシステム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: ヨーロッパのCO2ヒートポンプシステム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: 中東のCO2ヒートポンプシステム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: アフリカのCO2ヒートポンプシステム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図20: アジア太平洋のCO2ヒートポンプシステム市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図21: 世界のCO2ヒートポンプシステム市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

18. **表目次 [合計: 789]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

CO2ヒートポンプシステムは、地球温暖化対策とエネルギー効率向上への要求が高まる現代において、その重要性を増している革新的な熱供給技術である。このシステムは、自然冷媒である二酸化炭素(CO2、冷媒番号R744)を媒体として、空気や水などの低温熱源から熱を汲み上げ、より高温の熱として利用する原理に基づいている。従来のフロン系冷媒を使用するヒートポンプと比較して、地球温暖化係数(GWP)が極めて低い点が最大の特徴であり、特に給湯分野での普及が著しい。その根底には、CO2が持つ独特の熱力学的特性を最大限に活用する技術的工夫が存在する。

CO2ヒートポンプの動作原理は、基本的な冷凍サイクルと同様に、圧縮、凝縮(またはガス冷却)、膨張、蒸発の四つのプロセスから構成される。しかし、CO2は臨界温度が約31℃と低いため、特に高温の熱を得る際には、一般的な冷媒のように凝縮器で液化せず、超臨界状態となる。この「超臨界サイクル」がCO2ヒートポンプの鍵であり、高圧の超臨界CO2ガスを冷却することで、非常に高温の水を効率良く生成できる。この特性により、従来のヒートポンプでは難しかった90℃以上の高温給湯も可能となり、給湯用途において高い成績係数(COP)を実現する。また、CO2は自然界に存在する物質であるため、冷媒漏洩時の環境影響が極めて小さい。

CO2ヒートポンプシステムの最大の利点は、その卓越した環境性能にある。地球温暖化係数(GWP)が1であり、オゾン層破壊係数(ODP)もゼロであるため、地球温暖化やオゾン層破壊への影響がほとんどない。これは、代替フロンが抱える環境問題に対する根本的な解決策となる。さらに、超臨界サイクルを利用することで、特に低温の外気からでも効率的に熱を回収し、高温の熱を供給できるため、寒冷地での性能低下が少ないという利点も持つ。高いCOPは、消費電力量の削減に直結し、運用コストの低減とCO2排出量の削減に大きく貢献する。これにより、エネルギーの持続可能性を高める上で重要な役割を果たす。

CO2ヒートポンプシステムは、日本においては主に家庭用エコキュートとして普及し、高効率な給湯器として広く認知されている。そのほか、業務用・産業用の大容量給湯システム、地域冷暖房システム、さらには食品加工や農業分野での熱源としても応用が広がっている。一方で、課題も存在する。CO2は高圧で運転されるため、システム全体の耐圧設計が重要となり、それに伴う初期コストが従来のシステムよりも高くなる傾向がある。また、超臨界サイクルを最適に制御するための高度な技術が求められ、システムの設計やメンテナンスには専門知識が必要となる。これらの課題は、技術の進歩と量産効果により徐々に克服されつつある。

地球規模での脱炭素化の動きが加速する中、CO2ヒートポンプシステムは、再生可能エネルギーとの連携や、電力系統のスマート化と組み合わせることで、その価値を一層高めていくと期待されている。特に、電力のピークシフトやVPP(仮想発電所)としての機能も視野に入れ、エネルギーマネジメントの中核を担う可能性を秘めている。技術革新により、さらなる高効率化、小型化、低コスト化が進めば、その適用範囲はさらに拡大し、住宅から産業まで、あらゆる分野での熱供給の脱炭素化に不可欠な基盤技術となるだろう。CO2ヒートポンプシステムは、持続可能な社会の実現に向けた、極めて有望なソリューションの一つとして、その進化を続けていく。