世界のCNGおよびLPG車両市場の規模、シェア、トレンド、成長、2025年から2032年までの予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

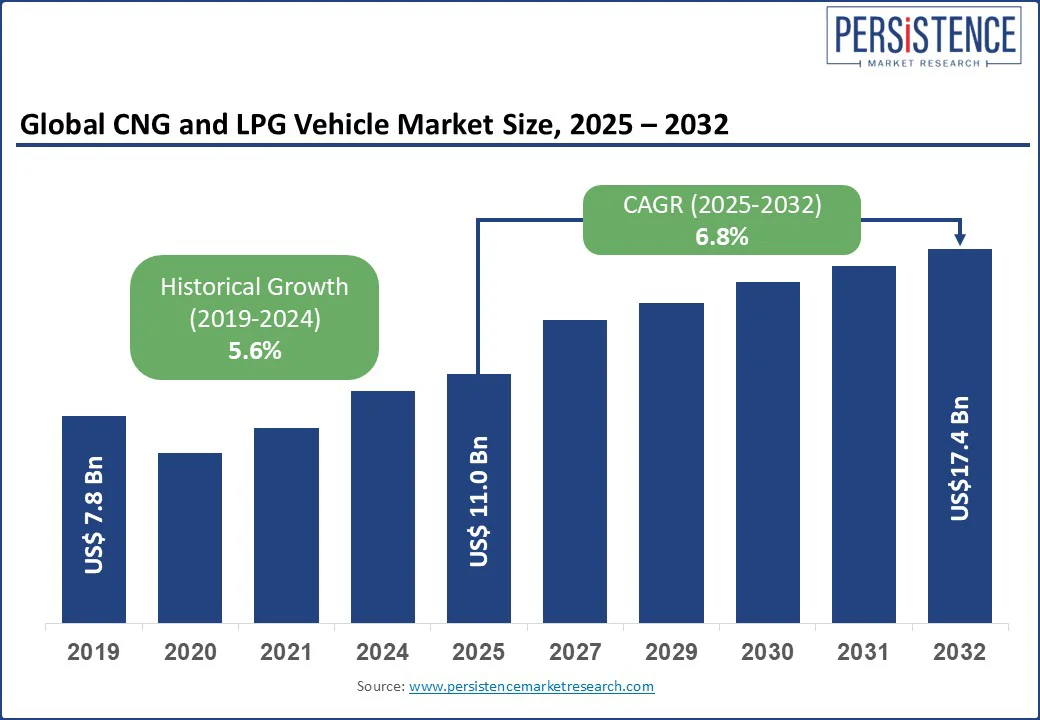

世界のCNGおよびLPG車両市場は、2025年に110億米ドルと見積もられ、2032年までに174億米ドルに達することが期待されています。予測期間(2025年~2032年)の間に年平均成長率(CAGR)は6.8%となる見込みです。この成長は、厳格な排出規制、代替燃料を促進する政府のインセンティブ、車両技術の進歩によって推進されています。CNGおよびLPG車両は、ガソリンやディーゼルと比較して運用コストが大幅に低いため、コストを重視する消費者や商業用フリートオペレーターにとって魅力的な選択肢となっています。

需要を牽引する主要な地域には北米、ヨーロッパ、アジア太平洋地域が含まれており、新興経済国は都市化と支援政策によって大きな潜在能力を示しています。世界中の政府は、空気汚染や気候変動に対する懸念が高まる中、厳格な排出規制を強化しています。これらの規制は、従来の車両が排出する有害な汚染物質を削減し、クリーンな代替手段の使用を促進することを目的としています。例えば、欧州連合のユーロ6基準やインドのバラートステージVI基準は、車両の排出量に厳しい制限を課しており、自動車メーカーや消費者がエコフレンドリーな車両へ移行することを促しています。

代替燃料で動く車両は、従来のガソリン車両よりも約20~30%少ないCO2を排出するため、人気が高まっています。補助金、税控除、給油インフラへの戦略的投資は、代替燃料車両の普及を加速させる重要な要因です。例えば、インドのFAMEスキームは主に電気自動車に焦点を当てていますが、CNGのようなクリーン燃料の代替手段を促進することに間接的に寄与しています。その結果、インドでは2024年までに4,000以上のCNGステーションが設立され、アクセスの向上が図られています。ヨーロッパでは、国々がCNGおよびLPG車両の採用を促進するために財政的インセンティブを提供しています。例えば、イタリアでは税金の免除や登録料の減額が行われ、2023年には全車両販売の8%を占めるに至りました。

しかし、天然ガス車両やプロパン車の給油インフラは限られています。ステーションネットワークは拡大していますが、ガソリンやディーゼルのインフラには及びません。例えば、米国には約700の公共CNGステーションと50のLNGステーションがありますが、ガソリンステーションは10万9000以上存在し、このギャップが普及を制限しています。このインフラの不足は、消費者の信頼やフリートの転換を制約しており、給油ネットワークの開発が政策立案者の優先事項となっています。

新興経済国は急速な都市化と所得の上昇を利用してクリーン燃料車両の市場を推進しています。例えば、インドのCNG車両の保有台数は260万台から750万台にほぼ3倍に増加しました。この急増は、都市需要、政策インセンティブ、インフラの成長によって支えられています。OEM(オリジナル装備メーカー)であるマルチ、ヒュンダイ、タタは、30以上のCNGモデルを発表し、2025年に最適なCNG SUVをより広いオーディエンスに提供しています。SIAMの報告書によると、都市レベルのCNG乗用車のシェアは手頃な燃料と政策支援により大きく増加しています。

技術革新はCNGおよびLPG車両市場を変革しており、バイフューエルシステム、エンジン効率、ハイブリッド統合において重要な進展が見られます。バイフューエルシステムは、車両がガソリンとCNGの間をシームレスに切り替えることを可能にし、航続距離の延長と運用の柔軟性を提供します。タタモーターズのiCNG技術に見られるように、エンジンデザインの向上は燃焼効率の改善と排出量の削減につながっています。さらに、CNGエンジンに電動モーターを補完するハイブリッドCNG-EV統合が進行中です。これらのイノベーションは普及を促進し、従来の燃料への依存を減少させています。

CNGは、その商業用フリートや都市交通での利用により、2025年には世界のCNGおよびLPG車両市場の約66%を占めると予測されています。インドやイタリアのような国々の給油インフラに支えられ、CNGはクリーン燃料車両の中での支配的地位を維持しています。一方、LPGは最も急成長しているセグメントであり、ヨーロッパやアジア太平洋地域での低排出車両の採用がその成長を促進しています。トルコ、ポーランド、韓国などの国々でのインセンティブや税控除がLPG車両購入をさらに促進しています。

商業用車両は高い燃料需要により主導権を握っており、デリーのバスの70%がCNGを使用しています。乗用車は燃料節約、環境意識、OEMの提供によって最も急成長しているセグメントで、特にヒュンダイやマルチのCNGモデルが補助金や都市部での給油インフラの拡大に支えられています。消費者の燃料節約や環境への配慮に対する認識が乗用CNGおよびLPG車両の成長を促進しています。

OEMは、工場装着のCNGおよびLPGモデルを提供することによって市場を支配しており、効率と安全性を向上させています。タタモーターズ、マルチスズキ、IVECOなどのブランドがこの移行をリードしています。標準化は、コストの削減、信頼性の確保、排出基準のサポートを実現し、乗用車および商業車両セグメント全体での普及を促進します。レトロフィッティングは急速に成長しており、フリートオペレーターが既存のガソリンまたはディーゼル車両をCNGまたはLPGに改造することで、排出規制を遵守し、燃料費を削減しています。これは、新車購入に対するコスト効率の良い代替手段を提供します。

北米は2025年に世界市場の25%を占め、米国の商業フリートによる天然ガス車両の採用がリードしています。ヨーロッパは2025年に30%のシェアを持ち、イタリア、ドイツ、フランスが主導しています。アジア太平洋地域は最大かつ最も急成長している地域で、2025年には40%の市場シェアを保持しています。CNGおよびLPG車両市場は非常に競争が激しく、主要なOEMは革新、コスト効率、クリーンモビリティの目標に焦点を当てています。ABボルボは、排出基準に合わせた天然ガストラックをヨーロッパと北米にターゲットしています。ヒュンダイは韓国でのデュアルフューエルCNG車を推進し、タタモーターズはインド市場をリードし、手頃でレトロフィットに対応したモデルを提供しています。IVECOは、ヨーロッパのグリーン目標をサポートするバイCNG商業車両を開発しています。スズキは、マルチスズキを通じてアジア太平洋地域での低排出LPGおよびCNGコンパクトカーの展開を進めています。これらの企業は、R&D、現地生産、パートナーシップを活用して普及を促進し、市場のリーチを拡大しています。

CNGおよびLPG車両市場は、2025年に78億米ドルに達する見込みです。厳格な排出規制、政府のインセンティブ、燃料コストの節約が主要な市場推進要因です。CNGおよびLPG車両市場は、2025年から2032年にかけてCAGR 6.8%を見込んでいます。新興経済国の都市化や、2025年の最適なCNG SUVのような革新的なデザインが市場の機会を提供しています。ABボルボ、ヒュンダイ自動車、IVECO S.p.A、スズキ自動車、タタモーターズが主要な市場プレイヤーです。

Report Coverage & Structure

エグゼクティブサマリー

本レポートのエグゼクティブサマリーセクションでは、2025年および2032年における世界のCNGおよびLPG車両市場の概要が提示されています。市場機会の評価が行われ、2025年から2032年までの期間における市場の成長ポテンシャルがUS$ Bn単位で示され、主要な市場トレンドや将来の市場予測が解説されます。プレミアム市場インサイトが提供され、業界の動向や重要な市場イベントについても言及されることで、今後の展望が明確になります。また、PMR(プロジェクトマネジメントリサーチ)による分析と推奨も含まれ、戦略的な意思決定に役立つ情報が整理されています。

市場概要

市場概要セクションでは、CNGおよびLPG車両市場の範囲と定義が明確にされ、基本的な市場ダイナミクスが分析されます。市場のドライバー、制約、機会、課題、そして主要トレンドが詳細に説明され、これらの要因が市場に与える影響が考察されます。また、COVID-19の影響分析が行われ、パンデミックが市場に与えた具体的な影響が評価されます。予測要因についても触れられ、それらが市場に対する関連性や影響を持つことが強調されます。

付加価値インサイト

このセクションでは、CNGおよびLPG車両市場におけるバリューチェーン分析が行われ、主要市場プレーヤーの特定がなされます。規制環境やPESTLE分析(政治、経済、社会、技術、法的、環境要因)を通じて市場の外部要因が探求され、ポーターの五力分析を用いて競争環境が評価されます。また、消費者行動分析も行われ、消費者の選好や行動が市場に与える影響が考察されます。

価格動向分析(2019-2032年)

価格動向分析セクションでは、2019年から2032年までの期間における燃料価格に影響を与える主要要因が検討されます。燃料タイプ別の価格分析や地域ごとの価格および燃料の嗜好が詳細に評価され、地域ごとの市場の違いやトレンドが明らかにされます。

世界のCNGおよびLPG車両市場の展望

このセクションでは、CNGおよびLPG車両市場の市場規模(US$ Bn)に関する分析と予測が行われ、2019年から2024年までの歴史的市場規模と2025年から2032年までの予測が示されます。燃料タイプ、製品、販売チャネルごとに詳細な市場分析が行われ、CNGとLPGそれぞれの市場規模が評価されます。さらに、乗用車や商用車、OEM(オリジナル機器製造業者)、レトロフィッティングによる販売チャネルの分析も行われ、各セグメントの魅力が評価されます。

地域別の市場展望

地域別市場展望では、北アメリカ、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカといった地域ごとの市場規模が分析されます。各地域において、歴史的市場規模と予測が行われ、国別、燃料タイプ別、製品別、販売チャネル別の詳細なデータが提供されます。このセクションでは、地域ごとの市場の魅力も評価され、特定の地域での成長機会が浮き彫りになります。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造が解説されます。市場競争の強度がマッピングされ、競争ダッシュボードが提供されることで、主要プレーヤー間の競争状況が明確になります。会社のプロファイルには、AB Volvo、Hyundai Motor Company、Tata Motors、IVECO S.p.A、Suzuki Motor Corporationなどの主要企業が含まれ、それぞれの企業についての概要、財務情報、戦略、最近の開発状況が詳述されます。これにより、競争優位性を維持するための戦略的洞察が得られます。

*** 本調査レポートに関するお問い合わせ ***

CNGおよびLPG車両とは、圧縮天然ガス(CNG)および液化石油ガス(LPG)を燃料として使用する自動車を指します。これらの車両は、環境に優しい代替燃料を使用することから、従来のガソリンやディーゼル車両に比べて、排出ガスの低減や燃費の向上が期待されます。CNGは主にメタンを含むガスであり、LPGはプロパンやブタンを主成分とするガスです。

CNG車両は、圧縮された天然ガスを燃料として使用し、専用のタンクに貯蔵されています。これにより、走行中にガスを燃焼させ、エネルギーを得る仕組みです。CNGは、主に都市部の公共交通機関や商業用車両に利用されており、バスやトラックなどが代表的です。一方、LPG車両は、主に乗用車や小型商用車で使用されており、ガソリンエンジンを改造することでLPGを燃料として使用することが可能です。

これらの車両の主な利点は、排出ガスの減少です。CNGやLPGは、燃焼時に二酸化炭素や窒素酸化物、粒子状物質などの有害物質の排出が少なく、環境への負荷が低いとされています。また、燃料コストも通常のガソリンやディーゼルに比べて安価であるため、経済的な面でも注目されています。

CNGおよびLPG車両の普及には、関連するインフラの整備が重要です。CNGスタンドやLPGスタンドの設置が進むことで、利用者が燃料を容易に補給できる環境が整います。また、技術の進展により、エンジンの性能向上や燃費の改善が図られています。特に、エンジンの制御技術や燃焼技術の進化は、これらの車両の効率を高める要因となっています。

さらに、CNGおよびLPG車両は、再生可能エネルギーとの組み合わせも期待されています。たとえば、バイオガスを用いたCNGや、再生可能エネルギーから得られるLPGの利用が進めば、より持続可能な交通手段としての位置づけが強化されるでしょう。これにより、温室効果ガスの削減やエネルギーの多様化が促進され、社会全体の環境負荷を軽減することが可能となります。

日本においても、CNGやLPG車両の導入が進められており、各地で公共交通機関や企業の配送車両がこれらの燃料を活用しています。これらの取り組みは、環境意識の高まりとともに、今後ますます重要性を増すと考えられます。持続可能な社会の実現に向けて、CNGおよびLPG車両は一つの選択肢として、ますます注目されることでしょう。