クラウド管理プラットフォーム市場:提供形態別 (サービス、ソリューション)、展開モデル別 (ハイブリッドクラウド、プライベートクラウド、パブリッククラウド)、企業規模別、業種別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

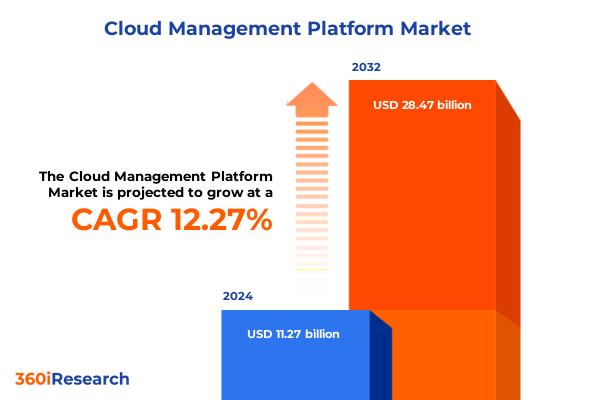

クラウド管理プラットフォーム市場は、現代のIT戦略において不可欠な要素として成熟しており、マルチクラウドおよびハイブリッド環境の潜在能力を最大限に引き出す必要性によって推進されています。2024年には112.7億米ドルと推定された市場規模は、2025年には125.4億米ドルに達し、2032年までに年平均成長率(CAGR)12.27%で284.7億米ドルに成長すると予測されています。デジタルトランスフォーメーションの取り組みが広がるにつれて、企業は分散したクラウドインフラストラクチャ全体でのワークロードのオーケストレーション、セキュリティの確保、コスト管理において前例のない複雑さに直面しています。この要件の融合により、統一された可視性と制御を提供し、クラウド運用を広範なビジネス目標と連携させる包括的な管理ソリューションの重要性が高まっています。市場は、AIによる予測的洞察の統合、FinOpsフレームワークによるコスト透明性の採用、セキュリティ・バイ・デザイン原則の組み込みなど、急速なイノベーションの時期を迎えています。

**主要な推進要因**

**技術的・運用的変革:**

クラウド管理プラットフォームは、一連の深遠な技術的および運用的変革によって再構築されています。最前線では、人工知能(AI)と機械学習(ML)の統合により、予測分析、ルーチンタスクの自動化、リソース割り当ての最適化といった機能が導入されました。AI駆動型洞察と従来のオーケストレーションフレームワークのこの融合は、プラットフォームインテリジェンスへの期待を再定義し、組織がパフォーマンスのボトルネックを予測し、リスクをプロアクティブに軽減することを可能にしています。一方、運用パラダイムは、Infrastructure as Codeと継続的デリバリーを重視するDevOpsおよびGitOps手法の広範な採用を通じて進化しています。この移行は、開発チームと運用チームの融合を促進し、リリースサイクルの加速とコラボレーションの強化をもたらしました。さらに、クラウド財務管理に特化した規律としてのFinOpsの台頭は、コスト透明性、説明責任、ガバナンスへのシフトを促し、ステークホルダーがリソース消費と予算配分に関してデータ駆動型の意思決定を行えるようにしています。セキュリティとコンプライアンスの重要性が増していることも、プラットフォームが堅牢なリスク管理とガバナンス制御を初期段階から組み込むよう推進しています。規制フレームワークと業界標準がより厳格になるにつれて、クラウド管理ソリューションは現在、自動化されたポリシー適用、監査証跡機能、リアルタイムのコンプライアンス監視を含んでいます。

**2025年米国関税政策の影響:**

2025年の米国関税政策の導入は、クラウド管理プラットフォームプロバイダーのサプライチェーンと調達戦略に大きな圧力を与えています。主要な国際市場から輸入されるハードウェアコンポーネントや専門ソフトウェアモジュールに課される関税により、ベンダーはバリューチェーン全体に波及するコスト上昇に直面しています。その結果、多くのソリューションプロバイダーは、サプライヤーネットワークの多様化や、より有利な国内契約の交渉を通じて関税関連費用を軽減するために、調達戦略を再評価せざるを得なくなっています。このコストベースの増加は、一部のベンダーが価格モデルを調整し、増分費用の一部を企業顧客に転嫁する結果となりました。この変化により、調達チームはプラットフォーム投資を評価する際に、関税による追加料金を考慮し、総所有コスト(TCO)をより厳密に精査するようになりました。並行して、クラウド展開および移行イニシアチブをサポートするプロフェッショナルサービス企業はマージン圧縮を経験し、エンゲージメントモデルを洗練させ、成果ベースの価格設定などの代替の提供メカニズムを導入するに至っています。これらの関税の累積的な影響は、即時のコスト影響を超え、地域的な展開アーキテクチャやベンダーパートナーシップに関する長期的な戦略的決定にも影響を与えています。企業は、国境を越える課徴金を回避するために、地域的なデータセンターの拡張やプライベートクラウドの展開をますます検討しており、プラットフォームプロバイダーは、専門ハードウェアへの依存を最小限に抑えるソフトウェア定義型製品の開発に投資しています。さらに、貿易政策の動向を密接に監視することは、ベンダーのリスク管理の重要な要素となっており、運用回復力を維持するためのアジャイルな調達慣行の重要性を強調しています。

**採用パターン:**

提供タイプ別では、サービス指向のアプローチがプラットフォーム採用において中心的な役割を果たし続けています。マネージドサービスは、企業の日常的な運用負担を軽減するために専門知識を活用し、プロフェッショナルサービスチームはオーダーメイドの実装および統合プロジェクトに注力しています。同時に、クラウド自動化などのソリューションコンポーネントは、ポリシー駆動型プロビジョニングを通じて効率向上を推進し、クラウド監視はハイブリッド環境全体にわたる継続的な可視性を提供します。コスト管理モジュールは財務とITリーダーが支出管理で協力することを可能にし、ガバナンスとリスク管理ツールは進化する規制基準とセキュリティ要件への準拠を保証します。セキュリティとコンプライアンスソリューションは、予防的制御と監査機能を組み込み、回復力のある運用体制を促進します。

展開モデルの選択は、もう一つの重要な差別化レイヤーを構成します。ハイブリッドクラウド環境は、スケーラビリティと制御のバランスを求める組織にとって主要なアーキテクチャとして浮上しており、オンプレミスインフラとサードパーティクラウド間のシームレスなデータおよびアプリケーション移動を可能にしています。プライベートクラウド構成は、高度に規制されたセクター向けに強化されたセキュリティとカスタマイズを提供し、パブリッククラウドオプションは、コスト効率と迅速なプロビジョニングを優先するスタートアップや中小企業に引き続き魅力的です。

企業規模もプラットフォームの好みと採用経路に影響を与えます。大規模組織は、広範なリソース要件と複雑なコンプライアンス義務から、統合モジュールと集中型ガバナンスを提供するエンドツーエンドのプラットフォームを志向します。対照的に、中小企業は、予算制約に合わせた段階的な機能採用を可能にする、ターゲットを絞った機能を提供するモジュール型ソリューションを選択することがよくあります。

一方、業界垂直は専門的なニーズを推進します。銀行、金融サービス、保険(BFSI)は厳格なセキュリティと監査機能を要求し、教育機関はスケーラブルなコラボレーションツールに注力し、エネルギー・公益事業は運用継続性を優先し、ヘルスケアは堅牢な患者データ保護を義務付け、IT・通信は高性能自動化を重視し、メディア・エンターテイメントは弾力的なリソーススケーリングを必要とし、小売・Eコマースは変動するトラフィックパターンをサポートするためのアジャイルな展開に依存します。

**地域的動向:**

地域的な動向は、規制環境、経済的成熟度、技術インフラの多様性を反映し、クラウド管理プラットフォームの採用に大きな影響を与えます。米州では、組織は確立されたクラウドエコシステムから恩恵を受けており、主要なハイパースケーラーとマネージドサービスプロバイダーが成熟した製品を提供しています。この地域のイノベーションとデジタルトランスフォーメーションへの重点が、高度な自動化、コスト最適化、クロスクラウドガバナンスをサポートする包括的なプラットフォームへの需要を促進しています。さらに、SOXやHIPAAなどの規制基準の普及が、組み込みのコンプライアンス機能を備えたソリューションの採用を形成しています。

欧州、中東、アフリカ(EMEA)では、データ保護とプライバシー規制が最重要です。一般データ保護規則(GDPR)や新たな地域規制は、企業にガバナンスとリスク管理ソリューションを優先するよう促しています。その結果、EMEAのクラウド管理プラットフォームは、洗練されたポリシー適用機能と監査証跡機能を組み込む傾向があります。一方、中東およびアフリカでは、政府主導のクラウドイニシアチブと官民パートナーシップがデジタルトランスフォーメーションを加速しており、特にエネルギーや通信などのセクターで、プラットフォームプロバイダーの対象市場を拡大しています。

アジア太平洋地域では、急速な経済成長とデジタル化の取り組みが、前例のないペースでクラウド採用を推進しています。日本、オーストラリア、シンガポールなどの先進市場の大企業は、レガシーインフラとパブリッククラウドサービスを最適化するためにハイブリッドモデルを活用しています。一方、インドや東南アジアなどの新興経済国では、移行と運用効率を加速するためにマネージドサービスの採用が堅調です。データ主権への関心の高まりも、プライベートクラウドの展開と地域データセンターの拡張への関心を刺激しており、ソリューションベンダーのローカライゼーション戦略の重要性を強調しています。

**展望と提言**

業界リーダーは、進化するクラウド管理環境を乗り切り、持続可能な競争優位性を確保するために、多面的な戦略を採用する必要があります。まず、組織はAI駆動型自動化とポリシーベースのガバナンスの統合を優先し、運用を効率化し、コンプライアンスを同時に強化すべきです。企業ポリシーに合致する自動化されたワークフローを組み込むことで、手動介入を減らし、価値実現までの時間を短縮できます。さらに、IT、財務、セキュリティチーム間の部門横断的なコラボレーションは、コスト管理とパフォーマンス目標のバランスを取る堅牢なFinOps規律を確立するために不可欠です。リアルタイム分析とカスタマイズされたダッシュボードを活用することで、意思決定者は支出傾向を監視し、最適化の機会を継続的に特定できます。また、マネージドサービスプロバイダーとの戦略的パートナーシップを構築することで、内部能力を拡張し、ハイブリッドおよびマルチクラウド展開における専門知識へのアクセスを提供できます。リーダーは、動的な貿易政策の状況を考慮したアジャイルな調達慣行を開発し、新たな関税や地政学的不確実性に直面してもサプライチェーンの回復力を確保すべきです。ソフトウェア定義型およびコンテナ化されたソリューションへの投資は、ハードウェア輸入への依存を減らし、コストの変動を軽減できます。最後に、継続的なリスク評価とゼロトラスト原則を中心としたプロアクティブなセキュリティ体制を確立することで、特に高度に規制されたセクターにおいて、重要なワークロードを保護し、ステークホルダーの信頼を強化できるでしょう。

**競争環境:**

クラウド管理プラットフォーム分野の主要プロバイダーは、広範なグローバル展開とハイパースケールクラウドサービスとの深い統合、エンタープライズソフトウェアの遺産を活用した統合管理コンソール、AI駆動型自動化による予測最適化と異常検知、ネットワーク中心の管理ソリューションなど、多様な戦略的強みと焦点領域を示しています。ニッチな領域に特化したチャレンジャーも存在し、財務ガバナンスとコスト最適化、ゼロトラスト原則を組み込んだセキュリティ重視のアプローチなどで差別化を図っています。新興参加者は、迅速な展開と拡張性に対応した軽量でAPI中心のプラットフォームを提供することで、競争環境を形成しています。サービスプロバイダーとソフトウェアベンダー間のコラボレーションが普及し、深いドメイン専門知識とアジャイルな提供モデルを融合させています。戦略的パートナーシップと継続的なイノベーションを通じて、これらの企業はクラウド管理プラットフォームの評価基準を再定義し、最終的にエンドユーザーにより多くの選択肢と専門化を推進しています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. 序文

2. 調査方法

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

* クラウド管理プラットフォームにおけるAI駆動型コスト最適化と予測分析の採用拡大

* 堅牢な保護のためのゼロトラストセキュリティフレームワークとクラウド管理プラットフォームの統合強化

* クラウド管理ソリューションにおけるKubernetesネイティブオーケストレーション機能の急速な進化

* 低遅延ワークロードをサポートするためのクラウド管理プラットフォーム内でのエッジコンピューティング統合の拡大

* 環境に優しい運用に向けたクラウド管理における持続可能性とカーボンフットプリント監視の重視

* 正確な財務説明責任とガバナンスのためのクラウド管理プラットフォームに組み込まれたFinOpsプラクティスの台頭

* マイクロサービスベースアプリケーションの展開とスケーラビリティを簡素化するためのサーバーレスコンピューティング管理機能の採用

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. クラウド管理プラットフォーム市場、提供タイプ別

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソリューション

* クラウド自動化

* クラウド監視

* コスト管理

* ガバナンスとリスク管理

* セキュリティとコンプライアンス

9. クラウド管理プラットフォーム市場、展開モデル別

* ハイブリッドクラウド

* プライベートクラウド

* パブリッククラウド

10. クラウド管理プラットフォーム市場、企業規模別

* 大企業

* 中小企業

11. クラウド管理プラットフォーム市場、産業分野別

* 銀行、金融サービス、保険

* 教育

* エネルギー・公益事業

* ヘルスケア

* IT・通信

* メディア・エンターテイメント

* 小売・Eコマース

12. クラウド管理プラットフォーム市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. クラウド管理プラットフォーム市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. クラウド管理プラットフォーム市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* VMware Inc.

* Microsoft Corporation

* Amazon Web Services Inc.

* Google LLC

* IBM Corporation

* Cisco Systems Inc.

* Nutanix Inc.

* Dell Technologies Inc.

* Hewlett Packard Enterprise Company

* Oracle Corporation

* ServiceNow Inc.

* BMC Software Inc.

* Flexera Software LLC

* Morpheus Data LLC

* CloudBolt Software Inc.

* Embotics Corporation

* RightScale Inc.

* HyperGrid Inc.

* Centilytics

* Abiquo Holdings Ltd.

* Apache CloudStack

* OpenStack Foundation

* CloudStack Inc.

16. 図目次 [合計: 28]

* 図1: 世界のクラウド管理プラットフォーム市場規模、2018-2032年 (百万米ドル)

* 図2: 世界のクラウド管理プラットフォーム市場規模、提供タイプ別、2024年対2032年 (%)

* 図3: 世界のクラウド管理プラットフォーム市場規模、提供タイプ別、2024年対2025年対2032年 (百万米ドル)

* 図4: 世界のクラウド管理プラットフォーム市場規模、展開モデル別、2024年対2032年 (%)

* 図5: 世界のクラウド管理プラットフォーム市場規模、展開モデル別、2024年対2025年対2032年 (百万米ドル)

* 図6: 世界のクラウド管理プラットフォーム市場規模、企業規模別、2024年対2032年 (%)

* 図7: 世界のクラウド管理プラットフォーム市場規模、企業規模別、2024年対2025年対2032年 (百万米ドル)

* 図8: 世界のクラウド管理プラットフォーム市場規模、産業分野別、2024年対2032年 (%)

* 図9: 世界のクラウド管理プラットフォーム市場規模、産業分野別、2024年対2025年対2032年 (百万米ドル)

* 図10: 世界のクラウド管理プラットフォーム市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 図11: 米州のクラウド管理プラットフォーム市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図12: 北米のクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図13: 中南米のクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図14: 欧州、中東、アフリカのクラウド管理プラットフォーム市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図15: 欧州のクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図16: 中東のクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図17: アフリカのクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図18: アジア太平洋のクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図19: 世界のクラウド管理プラットフォーム市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* 図20: ASEANのクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図21: GCCのクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図22: 欧州連合のクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図23: BRICSのクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図24: G7のクラウド管理プラットフォーム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. 表目次 [合計: 525]

*** 本調査レポートに関するお問い合わせ ***

現代の企業ITインフラにおいて、クラウドコンピューティングは不可欠な存在となっています。しかし、パブリッククラウド、プライベートクラウド、そしてオンプレミス環境が混在するハイブリッドクラウドやマルチクラウドの利用が一般化するにつれて、その管理は著しく複雑化の一途を辿っています。このような多様な環境を一元的に、かつ効率よく運用するための基盤として登場したのが、「クラウド管理プラットフォーム」(CMP: Cloud Management Platform)です。これは、多様なクラウドサービスやリソースを統合的に可視化し、制御する包括的なソリューションであり、現代のデジタル変革を支える上で極めて重要な役割を担います。

クラウド管理プラットフォームの核心的な目的は、企業が利用する複数のクラウド環境に跨るリソースのプロビジョニング、監視、最適化、そしてガバナンスを中央集権的に行うことにあります。具体的には、異なるクラウドプロバイダーが提供するIaaS、PaaS、SaaSといったサービス群を単一のインターフェースから管理可能にし、運用担当者が個々のクラウド環境の特性を深く理解せずとも、一貫したポリシーとプロセスでリソースを展開・運用できるように設計されています。これにより、IT部門はクラウドの恩恵を最大限に享受しつつ、その複雑性から生じる運用負荷やリスクを軽減できます。

その機能は多岐にわたります。