クラウドインフラストラクチャのグローバル市場予測(2025年-2032年): ハードウェア、サービス

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Cloud Infrastructure Market By Type ( Hardware, Service), By End User (Banking, Financial Services, and Insurance (BFSI), Consumer Goods and Retail, Manufacturing, Business and Consulting Services), By Infrastructure( Public, Private, Hybrid) and Regional Analysis

クラウドインフラストラクチャ市場の展望(2025年~2032年)

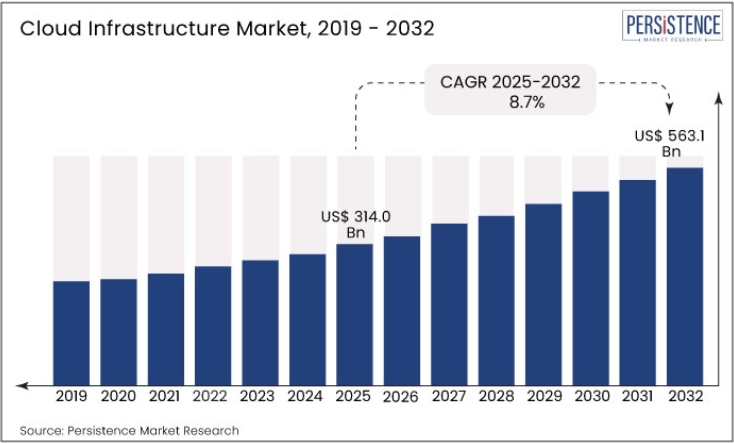

Persistence Market Research(PMR)が発表したレポートによると、2025年の世界のクラウドインフラストラクチャの売上高は3,140億米ドルでした。2025年から2032年にかけては8.7%のCAGRで拡大すると予想されています。この市場は、2032年末までに5,631億米ドルに達すると予想されています。

インフラストラクチャに関しては、民間部門が大きな収益を占める見通しです。2025年から2032年の間に8.7%のCAGRで拡大すると予測されています。

組織がスケーラビリティ、柔軟性、コスト削減などのメリットを認識するにつれて、業界全体でクラウド導入への移行が進んでいます。これは、デジタル変革の必要性、データストレージと処理要件の増加に起因しています。

ハイブリッドクラウドコンピューティングシステムは、組織がパブリッククラウドとプライベートクラウドの両方の利点を活用しようとする中で、注目を集めています。オンプレミスインフラストラクチャを統合することで、組織は制御、セキュリティ、アジリティの要件をバランスよく満たすことができます。このトレンドは、環境間でのシームレスなワークロードの移動性とデータポータビリティに対応するのに役立ちます。

エッジコンピューティングと分散型クラウドインフラストラクチャへの注目が高まることが、今後数十年間の需要を牽引すると予想されます。IoTデバイスの増加とリアルタイムデータ処理の必要性から、組織は分散型コンピューティングアーキテクチャの探索を進めています。

サーバーレス技術が注目されています。これは、開発者が基盤インフラを管理せずにコードを記述・実行できるためです。エッジコンピューティングは、低遅延処理とリアルタイム意思決定を可能にするため、ますます重要性を増しています。

アプリケーションの展開と管理を変革するコンテナ化と Kubernetes が、需要の押し上げ要因となることが予想されます。一方、クラウド管理システムでは、人工知能(AI)および機械学習(ML)のワークロードの人気が高まっています。

エッジコンピューティングの重要性の高まりと、クラウドシステムにおける AI および ML の統合の進展が、成長を推進するでしょう。これは主に、セキュリティとコンプライアンスへの注目、および量子コンピューティングの探求によるものです。

量子コンピューティングも、クラウドプロバイダーが量子リソースへのアクセスを提供する方法を探求しており、ゲームチェンジャーとなる可能性を秘めています。成長を推進するもう 1 つの要因は、エッジコンピューティングの人気の高まりです。エッジコンピューティングは、低遅延の処理とリアルタイムの意思決定を可能にするものです。

市場の成長を形作る主なトレンド:

- パブリッククラウドとプライベートクラウド、およびオンプレミスインフラストラクチャを組み合わせたハイブリッドおよびマルチクラウド戦略の採用の増加は、クラウドソリューションの新たな先例を築いています。

- 開発者が基盤となるインフラストラクチャを管理することなくコードを記述および実行できる「サービスとしての機能」の人気が高まっていることは、技術的知識があまりない層での人気を後押しすると予想されます。

- IoT の普及と低遅延アプリケーションのニーズが、世界市場の成長を促進するでしょう。

- 新しいパラダイムとして登場しているサーバーレスコンテナは、クラウドインフラストラクチャの需要を刺激する可能性があります。

- クラウドインフラストラクチャは、人工知能や機械学習のワークロードにも活用されています。

- 企業や企業における重要かつ機密性の高い情報を保護するための安全性とセキュリティに対する需要の高まりが、クラウドインフラストラクチャの需要を牽引するでしょう。

クラウドインフラストラクチャ市場の需要増加要因は?

クラウドベースのサービス需要を牽引する主要因は、デジタルトランスフォーメーション、人工知能の台頭、リモートワークの普及です。デジタルトランスフォーメーションの加速により、企業はITインフラをクラウドに移行する傾向が強まっています。企業は柔軟性、スケーラビリティ、コスト削減のメリットを享受しています。

リモートワークのグローバルな普及は、クラウドベースのコラボレーションとコミュニケーション技術、およびリモートワーカーを支援するクラウドインフラの需要を後押ししています。

ビッグデータが拡大し、データに基づく意思決定がますます重要になっています。その結果、膨大な量のデータを保存、処理、分析するためのクラウドインフラストラクチャのニーズが高まっています。IoT デバイスの採用と、それらが生成する膨大なデータ量により、このデータを保存、処理、分析するためのクラウドインフラストラクチャのニーズが高まっています。

機械学習モデルのトレーニングにはデータ処理とストレージが必要であるため、AI および ML アプリケーションに対応するためのクラウドインフラストラクチャのニーズが高まっています。

企業は、安全なインフラストラクチャとセキュリティリスクの管理のために、クラウドプロバイダーを利用することが多くなっています。サイバー攻撃の防止におけるクラウドの役割も、クラウドインフラストラクチャ業界の需要を後押しする重要な要因となっています。

クラウドインフラストラクチャ市場の成長を阻害する要因は?

クラウドインフラストラクチャ業界の市場を阻害する要因は、セキュリティ上の懸念、規制の問題、ネットワークおよび帯域幅の制限です。組織のデータをクラウドに保管する際のセキュリティとプライバシーは、企業がクラウドを選択する主な理由の一つです。

組織は、既存のオンプレミスシステムとクラウドインフラストラクチャを統合することが困難な場合があります。特にIT環境が複雑な場合、この課題はより顕著になります。企業、特に中小企業は、クラウドインフラストラクチャを維持するための内部リソースや知識の不足により、課題に直面しています。

データプライバシーとセキュリティに関する厳格な規則や基準により、クラウドインフラストラクチャの活用は企業において制約を受けています。一部の地域では、ネットワークと帯域幅のインフラストラクチャの可用性や品質が、クラウドインフラストラクチャの採用を制約する要因となる可能性があります。

2019年~2024年のクラウドインフラストラクチャの売上見通しと、2025年~2032年の需要予測の比較

Persistence Market Research (PMR) によると、2019 年から 2024 年までの過去期間において、世界のクラウドインフラストラクチャ市場は 7.2% の CAGR で拡大しました。2032 年までに、2,929 億米ドルの絶対的な成長機会が見込まれています。

2025年から2032年にかけて、市場需要は8.7%のCAGRを超える見通しです。クラウドインフラ業界が生み出す収益は、2032年末までに5,631億米ドルに達すると予想されています。

ビッグデータ、人工知能(AI)、機械学習の利用拡大により、市場は拡大しています。これらのイノベーションは、消費者が生データを追跡、検証、表示することを可能にし、市場環境を変えています。

企業は、クラウドソリューションと最先端のテクノロジーを導入することで、視覚化スキルを向上させ、難解なデータを利用可能にしています。AI および ML テクノロジーの普及により、データ利用が規制され、データストレージの課題が軽減されています。

AI および ML は、意思決定プロセスの強化、運用コストの削減、ビジネス効率の向上に役立ちます。個人データおよび業務データを安全に保管する要件の高まりが、市場を後押しするでしょう。

IoT がもたらす可能性を効果的に活用するための研究開発が、現在進行中です。IoT ベースのソリューションを活用し、さまざまな企業が、自社製品やサービスのアクセス性と利便性の向上に注力しています。

クラウドインフラストラクチャの大きなビジネスチャンスが見込まれる地域は?

北米は、予測期間を通じて、クラウドインフラストラクチャ業界において重要な役割を果たす地域と見られています。予測期間中は、42% の CAGR で安定的に推移する見通しです。Amazon Web Services は、北米市場におけるクラウドインフラストラクチャ業界の大手企業の 1 つです。

国別分析

米国がクラウドインフラストラクチャの市場ハブとなる理由

米国のクラウドインフラストラクチャ業界は、2032 年までに 1,498 億米ドルの規模に達すると予想されています。2025 年から 2032 年にかけては、745 億米ドルの絶対的な成長が見込まれています。米国のクラウドインフラストラクチャ業界は、2019年から2024年にかけて10%のCAGRで成長し、2025年から2032年にかけては7.1%のCAGRで成長が加速すると予想されています。

米国のクラウドインフラ業界は、世界でも有数の主要市場であり、最も発展した市場のひとつです。クラウドコンピューティングの出現により、組織がデータやアプリケーションを処理、管理する方法が根本的に変化しました。シリコンバレーの企業の存在も、この動きを大きく後押ししています。

災害復旧と事業継続ソリューションの需要が高まる中、企業は情報技術(IT)費用の削減を継続する必要があります。これらの要因も、米国におけるクラウドコンピューティングの採用拡大に寄与しています。

2024年2月、米国企業であるMicrosoft Azureは、米国政府地域向けのAzure VMsをリリースしました。これにより、基盤セキュリティの向上が期待されます。また、セキュアブートと仮想化ベースのセキュリティで保護されたCredential Guardも利用可能になります。

中国がクラウドインフラストラクチャの収益性の高い市場である理由

中国のクラウドインフラストラクチャ市場は、2032年に403億米ドルに達すると予想されています。絶対的なドルベースの成長は237億米ドルに達する見通しです。中国のクラウドインフラ業界は、2019年から2024年にかけて13.1%のCAGRで成長しました。2025年から2032年にかけては、9.3%のCAGRを上回る成長が見込まれています。

中国のクラウドインフラ市場は、Alibaba Cloud、Tencent Cloud、Huawei Cloudなどの国内企業が大部分を占めています。これらの企業はデータセンターの建設、クラウドプラットフォームの開発に多額の投資を行い、多様なサービスを提供しています。

2024年4月、イノベーションを加速するため、アリババクラウドとVMwareは次世代アリババクラウドを共同でリリースしました。アリババクラウドVMwareサービスを活用することで、中国企業はオンプレミスのVMwareインフラストラクチャとアリババクラウドの間でワークロードを大規模に、より迅速かつ容易に移動できるようになりました。

このサービスは、ワークロードの密度、速度、可用性、セキュリティを向上させるため、VMware Cloud スタックの潜在能力を最大限に活用しています。また、Alibaba Cloud の最新ハードウェアを介してネイティブに動作します。顧客は、vMotion を通じて Alibaba Cloud VMware Service へのワークロードの移行を容易にする、信頼性の高い VMware Cloud プラットフォームを利用できます。

カテゴリー別の洞察

どのタイプのクラウドインフラストラクチャが大きな成長過程にあると予測されるか?

種類別では、クラウドインフラストラクチャ業界のサービスセグメントが急成長すると予測されています。このセグメントは、電気通信分野において重要な用途があります。このセグメントの売上高は、2019年から2024年にかけて11.6% 程度成長しました。Persistence Market Research (PMR) は、2032年まで8.2% 程度の CAGR で市場が拡大すると予測しています。

クラウドインフラストラクチャ市場は、企業や組織のさまざまなニーズに対応するために、さまざまなサービスセグメントで構成されています。これには、サービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム、サービスとしてのリレーショナルデータベース、サービスとしてのコンテナ、サービスとしてのソフトウェアなどが含まれます。

サービスセグメントとしての IaaS は、仮想化されたコンピューティングリソースを提供するために使用されます。これには、仮想マシン、ストレージ、インターネット経由のネットワークが含まれます。これにより、企業は物理的なハードウェアやインフラストラクチャのメンテナンスを必要とせずに、インフラストラクチャコンポーネントにアクセスして管理することができます。

PaaS には通常、開発ツール、実行環境、および事前構成済みのアプリケーションコンポーネントが含まれます。PaaS は、基盤となるインフラストラクチャを抽象化するため、開発者はインフラストラクチャの管理ではなく、アプリケーションの開発と導入に集中することができます。

インフラストラクチャに基づいて、どのセグメントが収益性が高いと予想されますか?

インフラストラクチャ別では、プライベートセグメントがクラウドインフラストラクチャ業界で主に適用されているセグメントです。2019年から2024年にかけて、売上高は11.1%のCAGRで成長し、予測期間中は8.1%のCAGRでさらに拡大すると予想されています。

金融、医療、政府などの民間部門におけるセキュリティとコンプライアンスに対する需要の高まりが、市場の発展の鍵となっています。これにより、組織はデータを完全に制御し、業界固有の要件を満たす厳格なセキュリティ対策を実施することができます。

民間組織は、知的財産、個人を特定できる情報、機密情報などの機密データを扱っています。これらのデータを自社のインフラストラクチャ内に保持することで、組織はデータの機密性を維持しながら、移行リスクを軽減することができます。

競争環境

クラウドインフラストラクチャ業界の主要企業は、Alphabet Inc.、Amazon Web Services, Inc.、Salesforce, Inc.、AT&T Inc.、International Business Machines Corporation、Alibaba Cloud、Oracle、Tencent Cloud、Cisco Systems です。Inc.、および NetApp, Inc.

大手市場プレーヤーは、高品質の製品を提供するための革新的な方法を考案しています。また、自社の技術や製品の特許を取得し、製品ラインアップの拡充にも取り組んでいます。現在、市場で小さなシェアしか占めていないプレーヤーは、クラウドインフラストラクチャ業界での市場シェアの拡大を常に目指しています。

最近の動向:

2024年2月、Amazon ConnectはAWS Cloud Formation Service for management APIsを導入しました。Lexボット(およびLex v2)、Lambda関数、承認されたオリジン、セキュリティキーをAWSインフラストラクチャの残りの部分と接続することで、顧客はAWS CloudFormationテンプレートを使用してAmazon Connectインスタンスを安全かつ効率的かつ再現可能な方法で管理できるようになりました。

2023年5月、IBMコーポレーションとAmazon Web Services Inc.は、AWS上でソフトウェアとしてサービス(SaaS)として幅広いソフトウェアカタログを提供するための戦略的提携契約を締結しました。この提携により、顧客はIBMの自動化、データ、AIに関するソフトウェアに簡単にアクセスできるようになります。これはAWS上のRed Hat OpenShiftサービスに基づいており、AWS上でクラウドネイティブに動作します。

2023年7月、AT&T は Google Cloud と共同で、エッジコンピューティングと 5G ポートフォリオを網羅する新しいソリューションを発表しました。このポートフォリオには、AT&T のオンサイトマルチアクセスフリンジコンピューティングシステム、有線、無線、有線 LTE 機能、エッジ機能が含まれます。これは、医療や小売などの分野における企業のデジタルトランスフォーメーションの実現に貢献すると予想されます。

クラウドインフラストラクチャ市場の対象企業

- Alphabet Inc.

- Amazon Web Services, Inc.

- International Business Machines Corporation

- Alibaba Cloud

- Tencent Cloud

- Salesforce, Inc.

- Oracle

- Cisco Systems, Inc.

- AT&T Inc.

- NetApp, Inc.

目次

- エグゼクティブサマリー

- 2025 年および 2032 年のグローバルクラウドインフラストラクチャ市場の概要

- 2025 年から 2032 年の市場機会評価(10 億米ドル

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界 GDP 見通し

- 世界 GDP 見通し

- 世界経済の成長予測

- 世界都市化成長

- その他のマクロ経済要因

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- グローバルクラウドインフラストラクチャ市場の展望:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 世界のクラウドインフラストラクチャ市場の見通し:種類別

- はじめに/主な調査結果

- 2019年から2024年までの種類別市場規模(10億米ドル)の分析

- 2025年から2032年までの種類別市場規模(10億米ドル)の予測

- ハードウェア

- サービス

- インフラストラクチャ・アズ・ア・サービス(IaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

- リレーショナル・データベース・アズ・ア・サービス(DBaaS)

- コンテナ・アズ・ア・サービス(CaaS)

- ソフトウェア・アズ・ア・サービス(SaaS)

- 市場の魅力度分析:種類別

- 世界のクラウドインフラストラクチャ市場の展望:エンドユーザー

- 概要/主な調査結果

- エンドユーザー別市場規模(2019年~2024年)の分析

- エンドユーザー別市場規模(2025年~2032年)の予測

- 銀行、金融サービス、保険(BFSI)

- 消費財および小売

- 製造

- ビジネスおよびコンサルティングサービス

- 市場の魅力分析:エンドユーザー

- グローバルクラウドインフラストラクチャ市場の展望:インフラストラクチャ

- 概要/主な調査結果

- インフラストラクチャ別、2019年から2024年の過去の市場規模(10億米ドル)分析

- インフラストラクチャ別、2025年から2032年の現在の市場規模(10億米ドル)予測

- 公共

- 民間

- ハイブリッド

- 市場の魅力度分析:インフラストラクチャ

- グローバルクラウドインフラストラクチャ市場の見通し:地域

- 主なハイライト

- 過去の市場規模(10億米ドル)地域別分析、2019年~2024年

- 現在の市場規模(10億米ドル)予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米クラウドインフラストラクチャ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)予測、国別、2025年~2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)予測、種類別、2025年~2032年

- ハードウェア

- サービス

- サービスとしてのインフラストラクチャ(IaaS)

- サービスとしてのプラットフォーム(PaaS)

- サービスとしてのリレーショナルデータベース(DBaaS)

- サービスとしてのコンテナ(CaaS)

- サービスとしてのソフトウェア(SaaS

- 北米市場規模(10億米ドル)予測、エンドユーザー別、2025年~2032年

- 銀行、金融サービス、保険(BFSI

- 消費財および小売

- 製造

- ビジネスおよびコンサルティングサービス

- 北米市場規模(10億米ドル)予測、インフラストラクチャ別、2025年~2032年

- 公共

- 民間

- ハイブリッド

- ヨーロッパのクラウドインフラストラクチャ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- ヨーロッパの市場規模(10億米ドル)予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパの市場規模(10億米ドル)予測、種類別、2025年~2032年

- ハードウェア

- サービス

- サービスとしてのインフラストラクチャ(IaaS)

- サービスとしてのプラットフォーム(PaaS)

- サービスとしてのリレーショナルデータベース(DBaaS)

- サービスとしてのコンテナ(CaaS)

- サービスとしてのソフトウェア (SaaS)

- ヨーロッパ市場規模(10億米ドル)予測、エンドユーザー別、2025年~2032年

- 銀行、金融サービス、保険 (BFSI)

- 消費財および小売

- 製造

- ビジネスおよびコンサルティングサービス

- ヨーロッパ市場規模(10億米ドル)予測、インフラストラクチャ別、2025年~2032年

- 公共

- 民間

- ハイブリッド

- 東アジアのクラウドインフラストラクチャ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)予測、種類別、2025年~2032年

- ハードウェア

- サービス

- サービスとしてのインフラストラクチャ(IaaS

- サービスとしてのプラットフォーム(PaaS

- サービスとしてのリレーショナルデータベース(DBaaS

- サービスとしてのコンテナ(CaaS

- サービスとしてのソフトウェア(SaaS

- 東アジア市場規模(10億米ドル)予測、エンドユーザー別、2025年~2032年

- 銀行、金融サービス、保険(BFSI

- 消費財および小売

- 製造

- ビジネスおよびコンサルティングサービス

- 東アジア市場規模(10億米ドル)予測、インフラストラクチャ別、2025年~2032年

- 公共

- 民間

- ハイブリッド

- 南アジアおよびオセアニアのクラウドインフラストラクチャ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(10億米ドル)予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジアおよびオセアニア市場規模(10億米ドル)予測、種類別、2025年~2032年

- ハードウェア

- サービス

- サービスとしてのインフラストラクチャ(IaaS

- サービスとしてのプラットフォーム(PaaS

- サービスとしてのリレーショナルデータベース(DBaaS

- サービスとしてのコンテナ(CaaS

- サービスとしてのソフトウェア(SaaS

- 南アジアおよびオセアニア市場規模(10億米ドル)予測、エンドユーザー別、2025年~2032年

- 銀行、金融サービス、保険(BFSI

- 消費財および小売

- 製造

- ビジネスおよびコンサルティングサービス

- 南アジアおよびオセアニア市場規模(10億米ドル)予測、インフラストラクチャ別、2025年~2032年

- 公共

- 民間

- ハイブリッド

- 中南米のクラウドインフラ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中南米市場規模(10億米ドル)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 中南米市場規模(10億米ドル)予測、種類別、2025年~2032年

- ハードウェア

- サービス

- サービスとしてのインフラストラクチャ(IaaS

- サービスとしてのプラットフォーム(PaaS

- サービスとしてのリレーショナルデータベース(DBaaS

- サービスとしてのコンテナ(CaaS

- サービスとしてのソフトウェア(SaaS

- 中南米市場規模(10億米ドル)予測、エンドユーザー別、2025年~2032年

- 銀行、金融サービス、保険(BFSI

- 消費財および小売

- 製造

- ビジネスおよびコンサルティングサービス

- 中南米市場規模(10億米ドル)予測、インフラ別、2025年~2032年

- 公共

- 民間

- ハイブリッド

- 中東・アフリカのクラウドインフラストラクチャ市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)予測、種類別、2025年~2032年

- ハードウェア

- サービス

- サービスとしてのインフラストラクチャ(IaaS)

- サービスとしてのプラットフォーム(PaaS)

- サービスとしてのリレーショナルデータベース(DBaaS)

- サービスとしてのコンテナ(CaaS

- サービスとしてのソフトウェア(SaaS

- 中東・アフリカ市場規模(10億米ドル)予測、エンドユーザー別、2025年~2032年

- 銀行、金融サービス、保険(BFSI

- 消費財および小売

- 製造

- ビジネスおよびコンサルティングサービス

- 中東・アフリカ市場規模(10億米ドル)予測、インフラストラクチャ別、2025年~2032年

- 公共

- 民間

- ハイブリッド

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 競争の激しさのマッピング

- 競争ダッシュボード

- 企業プロフィール

- Alphabet Inc.

- 企業概要

- 製品ポートフォリオ/サービス

- 主要財務指標

- SWOT分析

- 企業戦略と主要な動向

- アマゾン ウェブ サービス, Inc.

- インターナショナル ビジネス マシーンズ コーポレーション

- アリババ クラウド

- テンセント クラウド

- セールスフォース, Inc.

- オラクル

- シスコ システムズ, Inc.

- AT&T Inc.

- ネットアップ, Inc.

- Alphabet Inc.

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***