臨床栄養のグローバル市場予測(2025年-2032年):経腸、非経腸、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Clinical Nutrition Market by Types of Route of Administration (Enteral, Parenteral, Others), Application (Malnutrition, Cancer, Others), End-user (Pediatric, Adult, Geriatric) and Regional Analysis for 2025 – 2032

臨床栄養市場のシェアと傾向分析

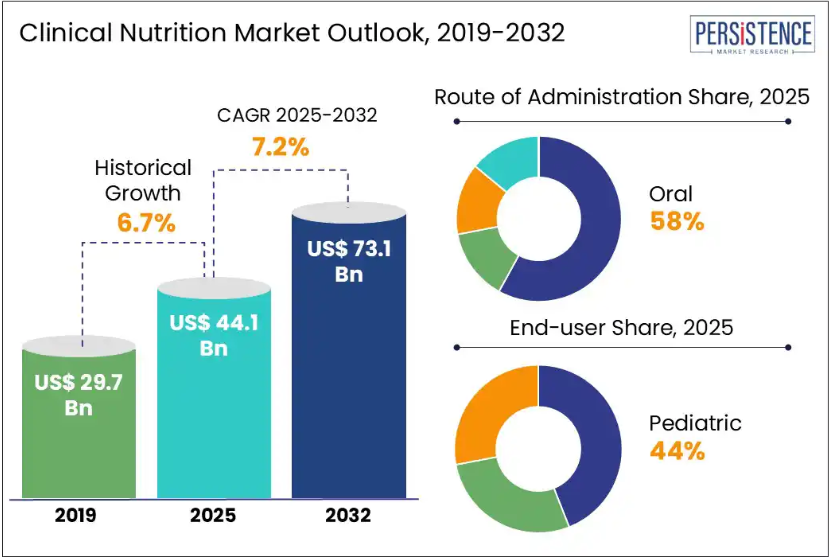

世界の臨床栄養市場の規模は、2025年には441億米ドルに達し、2032年には731億米ドルに達すると予測されており、2025年から2032年の予測期間におけるCAGRは7.2%と予測されています。

臨床栄養市場の成長は、高齢化、慢性疾患の有病率の上昇、栄養失調に対する意識の高まり、小児および ICU 患者による個別化された食事療法の需要の増加、疾患別製品の進歩、在宅医療の拡大などの要因によって推進されています。

臨床栄養とは、栄養学および医療の実践の原則を、栄養素の欠乏、過剰、代謝の不均衡によって引き起こされる人間の疾患の診断、治療、予防に適用することと定義することができます。栄養失調は、記憶障害や嚥下困難を伴うアルツハイマー病患者を中心に、高齢者に多く見られます。ADHD患者は食欲減退を経験することが多く、これは薬物療法によって悪化する可能性があります。手術や慢性疾患により大量の血液を失った人は、回復のために追加の栄養素が必要です。妊娠中の女性は栄養需要が増加し、摂取量が不十分な場合、欠乏症のリスクが高まります。

業界の主なハイライト

- 市場の成長は、高齢化、慢性疾患の増加、栄養失調に対する意識の高まり、小児および ICU 患者からの需要の増加、疾患に特化した製品の革新、在宅医療の拡大によって推進されています。

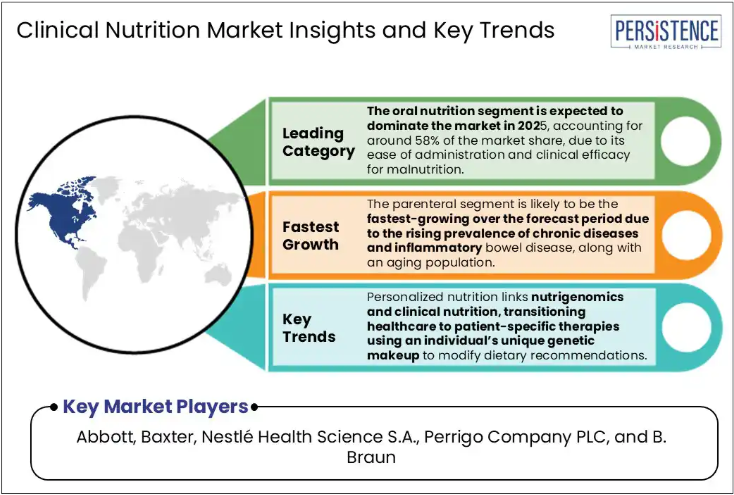

- 経口栄養セグメントは、投与が容易で栄養失調に対する臨床的有効性があるため、2025年には市場シェアの約58%を占め、市場を支配すると予想されています。

- 非経口栄養分野は、高齢化に加え、慢性疾患や炎症性腸疾患の有病率の増加により、予測期間において最も高い成長率を示すと予想されます。

- 高齢者分野は、世界的な高齢化、骨粗鬆症、サルコペニア、認知症、心血管疾患などの慢性疾患の有病率の増加により、最も高い成長率を示しています。

- 北米は、予測期間において約 40% の市場シェアを占め、市場を支配する見通しです。

- 個別化栄養は、ニュートリゲノミクスと臨床栄養学を結びつけ、個人の固有の遺伝的体質に基づいて食事療法の推奨内容を変更することで、医療を患者固有の治療へと移行させるものです。

- GLP-1 サポート製品、更年期に焦点を当てた栄養、摂取しやすいグミや粉末などの摂取形態など、症状に特化したイノベーションが急増しています。

市場動向

推進要因 – 栄養不足に対する意識の高まり

医療従事者や一般市民は、アルツハイマー病、ADHD、失血、妊娠、精神疾患、食欲不振、吸収不良、ビタミン D 欠乏症などに悩む人々に、栄養不良が深刻な影響を与えていることを強く認識しています。この認識の高まりにより、経腸栄養剤や非経口栄養剤による早期診断と個別化された食事療法が促進され、乳児、高齢者、慢性または急性の健康問題を抱える人々の回復が早まり、生活の質が向上するでしょう。栄養不足は正常な身体機能を妨げ、がん、糖尿病、心臓病などの疾患リスクを高めます。疾患特異的なイノベーションが急増しており、GLP-1サポート製品、更年期に特化した栄養製品、グミやパウダーなど摂取しやすい形態の製品などが開発されています。

多量栄養素の欠乏は、クワシオルコル、マラスマ、感染力の高まりなどの症状を引き起こし、微量栄養素(鉄、葉酸、ヨウ素、ビタミン A)の欠乏は、成長障害、知的障害、周産期合併症、変性疾患と関連しています。吸収不良、慢性疾患、精神疾患などの病状は、栄養素の損失や摂取不足を直接引き起こす可能性があります。過剰栄養は、肥満、高血圧、糖尿病、心血管疾患などの慢性疾患を引き起こす可能性があり、適切な食事管理の重要性を強調しています。

制約 – 臨床栄養市場における規制上の課題とコンプライアンス

臨床栄養製品には、徹底した臨床試験の実施が不可欠ですが、その厳格な要件、安全性試験、および文書作成の遅れにより、市場投入が遅れる場合があります。また、企業は表示規制を厳格に遵守する必要があり、違反した場合は製品の回収、罰金、および企業の評判の低下につながる可能性があります。臨床栄養製品は、米国FDA(食品医薬品局)とEUのEFSA(欧州食品安全機関)が定める食品表示規制に厳格に従う必要があります。ラベルには、詳細な栄養成分表示、アレルゲン警告を含む原材料リスト、科学的に検証された健康表示を記載する必要があります。規制違反は製品回収、多額の罰金、ブランドイメージの損なう可能性があります。

親和栄養(PN)製品は、感染症、肝機能障害、代謝異常を引き起こす可能性があるため、厳格なガイドラインに従う必要があります。インドでは、中央医薬品基準管理機関(CDSCO)とインド食品安全基準局(FSSAI)が安全、有効性、品質を監督しています。最近の臨床栄養製品の回収事例には、2025年4月の「Nutriflex Omega Special Emulsion for Infusion」の粒子汚染による回収と、2025年3月の「NFH Ironサプリメント」の子供用安全包装違反による回収があります。2025年3月、NFH Iron SAP、Heme Iron SAP、およびPrenatal SAPサプリメントの約17,660単位が、連邦の子供用安全包装規制違反により回収されました。これは、幼い子供に中毒のリスクを及ぼす可能性がありました。

機会 – 臨床栄養学におけるゲノミクスとテクノロジーの統合

個別化栄養学は、ニュートリゲノミクスと臨床栄養学を結びつけ、個人の固有の遺伝的体質に基づいて食事療法の推奨内容を変更することで、医療を患者個別化治療へと移行させるものです。ゲノムワイド研究やメンデルランダム化などの技術の進歩により、栄養素と疾患との因果関係が解明されつつあります。エピジェネティクス研究は、食事がDNAメチル化に与える影響を明らかにし、栄養戦略のさらなる個人化を可能にしています。研究では、肥満や炎症に関連する遺伝子調節に効果的な栄養素として、エイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)のメリットも示されています。AIと機械学習の統合は、体重減少や疾患予防のための食事計画を最適化する予測モデルやデジタルツールの開発を可能にしています。

2024 Frontier の調査によると、ニュートリゲノミクスは、健康状態を改善し、慢性疾患を予防し、長寿を実現するゲノムに基づく食事療法を可能にし、医療の変革を目指しています。このアプローチは、遺伝的多型や食品の生物活性物質に対する代謝反応を考慮し、肥満、心血管疾患、がんなどの疾患の予防と管理のための個別化された戦略を提供します。ニュートリゲノミクスを AI やシステム生物学と組み合わせることで、遺伝、代謝、マイクロバイオームのデータを包括的に分析し、診断、治療効果、疾病予防の向上を図ることができます。

カテゴリー別の洞察

投与経路に関する洞察

投与経路別では、経口栄養セグメントが、投与の容易さと栄養失調に対する臨床効果から、2025年には臨床栄養市場を支配し、市場シェアの約58%を占める見通しです。医療従事者は、短腸症候群、嚥下障害、吸収不良、炎症性腸疾患、全胃切除、腸瘻などの症状による栄養不足を補うために、マクロ栄養素およびミクロ栄養素を補給する経口栄養補助食品を処方しています。NutriciaのFortini + Mix Multi Fibreは、子供の推奨摂取量の1/3の果物と野菜を摂取できる即飲型小児栄養製品です。成人ケア分野では、Nutriciaの改良されたNutrison Core Rangeが植物由来のタンパク質を提供し、二酸化炭素排出量を17%削減しています。

静脈内栄養セグメントは、予測期間中に最も急速に成長すると予想されています。ここでは、炭水化物、タンパク質、脂質、電解質、ビタミン、微量元素などの必須栄養素が、消化管を完全に bypass して直接血液中に供給されます。これは、慢性腸閉塞(がん)、食物不耐症を伴う腸偽閉塞、高出力消化管瘻孔、乳児の先天性消化管奇形、重度の下痢または嘔吐により適切な栄養摂取が困難な患者を対象としています。がん、炎症性腸疾患、短腸症候群などの慢性疾患の有病率上昇と高齢化人口の増加が、親和性栄養の需要を拡大しています。カテーテル技術、製剤の安全性、モニタリングプロトコルの改善により、病院や在宅ケア環境での安全性やアクセス性が向上しています。FDAは親和性栄養製品を規制し、安全性および有効性の厳格な証拠を要求しています。

エンドユーザーの洞察

エンドユーザー別では、小児分野が予測期間において約 44% の市場シェアを占め、市場を支配すると予想されます。2024 年のユニセフの報告によると、世界中で 1 億 8,100 万人もの 5 歳未満の子供たちが深刻な貧困状態にあります。栄養不良の発生率が高い新興経済諸国では、政府や NGO の取り組みを背景に、小児用栄養製品の需要が大幅に増加しています。インドの「POSHAN Abhiyaan」や中国の「国家栄養計画」が例です。乳児用粉ミルクは、完全母乳授乳が困難な子どもの最適な発達に必要な栄養素を提供します。代謝異常、アレルギー、消化器疾患などの医療上の問題を抱える子ども向けに、専門的な小児用配合製品が開発されています。Dr. Reddy’s Laboratoriesの「PediaSure」(アルギニンと天然ビタミンK2配合)や「CeleHealth Kidz Immuno Plus Gummies」などが代表的な小児用製品です。

高齢者層は、世界的な高齢化、骨粗鬆症、サルコペニア、認知症、心血管疾患などの慢性疾患の増加により、最も急速に成長しているセグメントです。2030年までに60歳以上の人口が14億人を超える見込みであり、栄養価が高く消化しやすい製品への需要が高まっています。主な製品としては、タンパク質強化経口サプリメント、カルシウムとビタミン D を配合した骨強化用製剤、認知機能サポート用ブレンド(オメガ 3 脂肪酸とビタミン B 群配合)、糖尿病や腎臓に優しい栄養製品などが挙げられます。主要ブランドとしては、アボットの「エンシュア」と「グルセラナ」、ネスレ・ヘルスサイエンスの「リソース」と「ブースト」、ダノンの「フォルティシップ」などが挙げられます。

地域別洞察

北米臨床栄養市場動向

北米は、その先進的な医療インフラ、がん、糖尿病、心血管疾患、肥満などの慢性疾患の有病率の高さ、および栄養失調や関連合併症を起こしやすい高齢化の進展により、予測期間を通じて約 40% の市場シェアを占め、市場を支配する見通しです。メディケアやメディケイドなどの政府および民間保険会社による有利な償還政策も、市場を支えています。がん発生率の上昇、慢性腎臓病、ICU ケアを必要とする重篤な疾患、胃腸障害などの疫学的要因も、経腸栄養療法および非経口栄養療法の需要増加に寄与しています。主な企業としては、アボット・ラボラトリーズ、ネスレ・ヘルスサイエンス、バクスター・インターナショナル、ダノン・ニュトリシア、B. ブラウン・メルズンゲンなどが挙げられます。

米国は大幅な成長過程にあると考えられます。米国では、がん、糖尿病、心血管疾患、肥満、慢性腎臓病などの慢性疾患の発生率が高いため、専門的な栄養サポートのニーズが高まっています。栄養失調や関連合併症を起こしやすい高齢化も需要を後押ししています。遺伝子および代謝プロファイルに基づく個別化栄養療法や、免疫栄養療法の利用の増加が普及しつつあります。FDA は、臨床栄養製品の安全性と有効性を確保しています。2023年2月、Hospira 社製の小児用非経口栄養剤に使用されていた未承認のリン酸カリウム製品が、神経毒性および骨へのリスクをもたらす過剰なアルミニウム含有量が指摘され、同社は販売を中止しました。

アジア太平洋地域の臨床栄養市場の動向

アジア太平洋地域は、日本および中国の高齢化、糖尿病、心血管疾患、がんなどの慢性疾患の有病率の上昇、医療インフラへの多額の投資、栄養基準の改善を目的とした政府の取り組みを背景に、予測期間において急速な成長が見込まれます。アジア太平洋市場を支配する主要企業には、アボット・ラボラトリーズ、バクスター・インターナショナル、ダノン SA(ニュートリシア)、ネスレ・ヘルスサイエンス、フレゼニウス・カビ、B. ブラウン・メルズンゲン、大塚ホールディングス、明治ホールディングス、ファイザー、グリフォールズなどがあります。遺伝的および代謝的プロファイルに合わせた個別化された栄養が普及しつつあります。各国間の規制基準の不統一や償還の問題により、課題は残っています。

中国は、高齢化に牽引され、力強い成長が見込まれます。急速な都市化、ライフスタイルの変化、臨床栄養の利点に対する認識の高まりも需要を後押ししています。中国の医療インフラの改善と栄養サポートを推進する政府の取り組みも、市場の拡大をさらに後押ししています。中国国家薬品監督管理局(NMPA)による規制により、製品の安全性と有効性が確保されています。

ヨーロッパの臨床栄養市場動向

ヨーロッパは、高齢化、慢性疾患の有病率の増加、医療インフラの進歩を背景に、予測期間中は着実な成長が見込まれます。主な企業としては、アボット、ネスレ・ヘルスサイエンス、ダノン・ニュートリシア、バクスター・インターナショナル、フレゼニウス・カビ、B. ブラウン・メルズンゲンなどが挙げられます。Nutricia は、2024 年にミラノで開催された第 46 回欧州静脈・経腸栄養学会 (ESPEN) 大会で、再配合した Nutrison コアレンジのチューブ栄養剤を発売しました。傾向としては、高齢者や長期疾患のある患者に対する在宅医療の臨床栄養への移行が進んでいます。モバイルアプリやウェアラブルデバイスなどのデジタルヘルスソリューションの台頭により、患者の栄養状態や食事療法の順守状況をより正確にモニタリングすることが可能になっています。

ドイツは、先進的な医療インフラ、高い医療支出、そしてヨーロッパで最も急速な高齢化が進んでいる国の一つであり、慢性疾患の管理や高齢者ケアのための臨床栄養製品の需要が持続的に高まっていることから、ヨーロッパ内で優位性を維持する見通しです。同国は技術革新の先駆者です。BioAnalyt(ドイツ)が開発したiCheck Modularは、食品や生物試料中のビタミンA/E、鉄、ヨウ素、カロテノイドを数秒で測定できるコンパクトなポータブルラボです。ドイツのバッド・ホンブルクに本社を置くFresenius Kabiは、KabiPac®、SmofKabiven®、Intralipid®などの経腸栄養製品と静脈内栄養製品を提供しています。

競争環境

世界の臨床栄養市場は、グローバル企業や国内企業が幅広い製品を提供し、市場シェアの拡大をめぐって激しい競争を繰り広げています。各社は研究開発に投資し、製品革新、戦略的提携、買収などの成長戦略を採用しています。

業界の主な動向

- 2024年11月、Cadila Pharmaceuticals は、吸収と耐性を高める栄養素を正確にバランスよく配合し、鉄欠乏症を効果的に治療する新しい鉄分サプリメント「Militol」を発売しました。Militol には、鉄の吸収を高め、健康を増進する成分が含まれています。

- 2024年9月、Dutch Medical Food B.V. と Pristine Pearl Pharma Pvt. Ltd. は、画期的な医療用栄養ソリューションを発売し、インドの患者ケアの変革に協力することになりました。新たに発表された製品は、主に癌、小児栄養失調、COPD、薬剤耐性てんかんなどの疾患を対象とし、インド全土の健康状態の改善を目指しています。

臨床栄養市場をカバーする企業

- Abbott

- Baxter

- Nestlé Health Science S.A.

- Perrigo Company PLC

- B. Braun

- Danone

- Reckitt Benckiser

- Ajinomoto

- Hero Nutritionals

- Pfizer Inc.

目次

- エグゼクティブサマリー

- 臨床栄養市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- パイプライン分析

- 投与経路の採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 臨床栄養市場の見通し:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の臨床栄養市場の見通し:投与経路

- はじめに / 主な調査結果

- 投与経路別、2019 年から 2024 年までの過去の市場規模(10 億米ドル)の分析

- 投与経路別、2025 年から 2032 年までの市場規模(10 億米ドル)の分析および予測

- 経口

- 非経口

- 経腸

- その他

- 市場の魅力度分析: 投与経路

- 世界の臨床栄養市場の見通し:用途

- はじめに / 主要調査結果

- 用途別市場規模(10億米ドル)の分析、2019年~2024年

- 用途別市場規模(10億米ドル)の分析と予測、2025年~2032年

- 栄養失調

- がん

- 胃腸障害

- 糖尿病

- 神経疾患

- 心血管疾患

- その他

- 市場の魅力度分析:用途別

- 世界の臨床栄養市場の見通し:エンドユーザー

- 概要/主な調査結果

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小児

- 成人

- 高齢者

- 市場の魅力度分析:エンドユーザー

- 主なハイライト

- 世界の臨床栄養市場の見通し:地域

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米臨床栄養市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 投与経路別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析および予測、投与経路別、2025年~2032年

- 経口

- 非経口

- 経腸

- その他

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 栄養失調

- がん

- 胃腸障害

- 糖尿病

- 神経疾患

- 心血管疾患

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小児

- 成人

- 高齢者

- 市場の魅力分析

- ヨーロッパの臨床栄養市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 投与経路別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)分析および予測、投与経路別、2025年~2032年

- 経口

- 非経口

- 経腸

- その他

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 栄養失調

- がん

- 胃腸障害

- 糖尿病

- 神経疾患

- 心血管疾患

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 小児

- 成人

- 高齢者

- 市場の魅力度分析

- 東アジアの臨床栄養市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 投与経路別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、投与経路別、2025年~2032年

- 経口

- 非経口

- 経腸

- その他

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 栄養失調

- がん

- 胃腸障害

- 糖尿病

- 神経疾患

- 心血管疾患

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 小児

- 成人

- 高齢者

- 市場の魅力度分析

- 南アジアおよびオセアニアの臨床栄養市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 投与経路別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- 南アジアおよびオセアニア

- 市場規模(10億米ドル)分析および予測、投与経路別、2025年~2032年

- 経口

- 非経口

- 経腸

- その他

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 栄養失調

- がん

- 胃腸障害

- 糖尿病

- 神経疾患

- 心血管疾患

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小児

- 成人

- 高齢者

- 市場の魅力度分析

- 中南米の臨床栄養市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 投与経路別

- 用途別

- 最終ユーザー別

- 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)の分析と予測、投与経路別、2025年~2032年

- 経口

- 非経口

- 経腸

- その他

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 栄養失調

- がん

- 胃腸障害

- 糖尿病

- 神経疾患

- 心血管疾患

- その他

- 市場規模(10億米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 小児

- 成人

- 高齢者

- 市場の魅力度分析

- 中東・アフリカの臨床栄養市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 投与経路別

- 用途別

- サブスクリプションベース

- 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)の分析と予測、投与経路別、2025年~2032年

- 経口

- 非経口

- 経腸

- その他

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 栄養失調

- がん

- 胃腸障害

- 糖尿病

- 神経疾患

- 心血管疾患

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 小児

- 成人

- 高齢者

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- ファイザー社

- 概要

- セグメントおよび投与経路

- 主な財務情報

- 市場動向

- 市場戦略

- アボット

- バクスター

- ネスレヘルスサイエンス S.A.

- ペリゴ・カンパニー PLC

- B. ブラウン

- ダノン

- レキットベンキーザー

- 味の素

- ヒーローニュートリショナルズ

- ファイザー社

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***