臨床検査サービス市場 (検査タイプ:臨床化学検査、医療微生物検査、血液学検査、免疫学検査、遺伝子検査、細胞診検査、薬物乱用検査、その他;テクノロジー:PCR、質量分析、次世代シーケンシング、免疫測定、クロマトグラフィー、POCT(ポイントオブケア検査)、その他) -世界の産業分析、規模、シェア、成長、トレンド、および予測、2025-2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

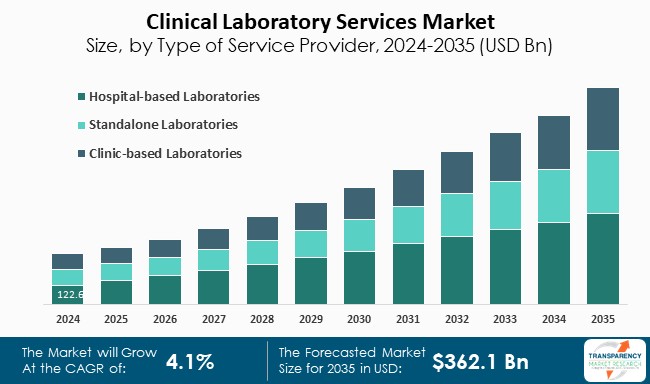

臨床検査サービス市場は、2025年から2035年の予測期間において、年平均成長率(CAGR)4.1%で成長し、2024年の2318億米ドルから2035年末には3621億米ドルに達すると予測されています。この成長は、感染症や慢性疾患の罹患率増加、高齢者人口の拡大、予防医療へのシフト、そして診断技術の継続的な進歩によって強く推進されています。

アナリストの見解によれば、医療提供者は治療方針を決定するために迅速かつ正確な診断情報を求めており、これが診断検査の需要を広範に押し上げています。自動化や分子診断を含む技術革新は、検査サービスの速度と精度を大幅に向上させ、市場拡大に貢献しています。また、高齢者人口の増加は、より頻繁な健康診断や検査の必要性を生み出しており、予防目的の早期検査への傾向が強まることで、疾患の早期発見と管理が改善されています。患者の健康意識の高まりも、頻繁かつ専門的な検査の需要を刺激しています。特に発展途上国における医療インフラの拡大は、臨床検査サービスへの投資を促進しています。現在の市場トレンドは、診断能力の向上と患者中心のケアへのパラダイムシフトを示しており、遺伝子変異や病原体を迅速かつ標的を絞って特定できる分子診断の利用が増加しています。

臨床検査は、患者ケアと疾患管理に必要な幅広い診断検査と試験を含みます。提供される検査は多岐にわたり、いくつかの基本的なカテゴリに分類されます。基本的な検査には、全血球計算(CBC)、代謝パネル、尿検査などがあり、これらは一般的な健康評価と日常的な疾患診断の基礎となります。専門的な検査は、分子診断のような高度な手法を組み合わせ、高い特異性で遺伝子変異や病原体を特定します。これらは腫瘍学や感染症管理などの分野で非常に有用です。病理組織学的サービスも不可欠な側面であり、疾患やがんの診断のために組織サンプルの組織学的研究を行います。免疫組織化学や細胞病理学は、正確な疾患分類と治療計画において極めて重要な技術です。毒物学サービスも提供されており、薬物や毒物の検査を通じて薬物乱用の評価や治療薬のモニタリングに役立ちます。

遺伝子検査の新たなトレンドも、臨床検査サービスの状況を再構築しています。現在、遺伝性疾患、薬理ゲノミクス、がん感受性検査のための包括的なパネルが提供されており、患者固有のニーズに応じた個別化医療戦略が可能になっています。また、POCT(Point-of-Care Testing)も普及が進んでおり、現場での検査と報告を可能にすることで、患者の利便性を高め、臨床意思決定を加速させています。

市場成長の主要な推進要因は以下の二点です。

第一に、慢性疾患の罹患率上昇が挙げられます。糖尿病、心血管疾患、呼吸器疾患、がんといった慢性疾患の罹患率が世界的に上昇しており、これは主に高齢化、運動不足、不適切な食生活に起因しています。これらの疾患の早期診断と管理において、臨床検査は極めて重要な役割を果たします。例えば、糖尿病患者は血糖値のモニタリングと治療計画の調整のために頻繁な血液検査を必要とし、心血管疾患患者はリスク要因の評価や治療反応の確認のために脂質パネルやその他のバイオマーカー検査に依存しています。迅速かつ適切な診断情報は疾患管理において最も強力な手段であり、検査サービスは医療において中心的な役割を担っています。さらに、これらの疾患の慢性的な性質は、遺伝子検査や分子検査を含む高度な検査プロトコルを必要とします。高度な検査方法は、医師が個別化医療として知られる治療戦略をカスタマイズすることを可能にします。医療がこの戦略にますます依存するようになるにつれて、これらの専門施設への需要の増加に対応するため、専門検査室の必要性が高まるでしょう。早期介入と継続的なモニタリングを通じて、臨床検査サービスは合併症を予防し、医療費全体を削減することができます。したがって、慢性疾患の増加は市場成長を促進するだけでなく、医療システムにおける患者の転帰改善と効率性維持において検査サービスが果たす重要な役割を認識させるものとなっています。

第二に、検査技術の進歩が市場拡大を牽引しています。検査技術の進歩は、精度、効率、検査量を大幅に向上させるため、臨床検査サービス市場の主要な推進要因の一つです。自動化プラットフォーム、分子診断、人工知能(AI)技術は、検査の迅速なターンアラウンドタイムと高い精度を実現し、検査室のワークフローを刷新しました。これらの技術は、人的エラーを最小限に抑え、スループットを最適化することでワークフローを強化し、品質を犠牲にすることなくより多くの検査を可能にします。特に、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)といった分子検査は、遺伝子変異、病原体、バイオマーカーをかつてないほど正確に検出することを可能にしました。これらは、がんや感染症を含むほとんどの疾患の早期発見に不可欠であり、迅速な介入が患者の転帰を大きく変える可能性があります。さらに、検査室における機械学習とAIの応用は、データ解釈と分析を強化します。AIはパターンを特定し、結果を予測できるため、医療専門家がデータを適切に分析し、高度に情報に基づいた意思決定を行うのに役立ちます。AIベースのアプリケーションは、検査手順を強化し、リソースを最適化することで運用コストを削減します。医療が個別化されるにつれて、高度な診断機器の必要性は増すばかりです。患者はより特異的で標的を絞った治療を求めており、これが検査室に技術革新を取り入れることを促しています。COVID-19パンデミックも、迅速かつ正確な検査の必要性を高め、公衆衛生の要求に対応できる検査技術への投資をさらに促進しました。

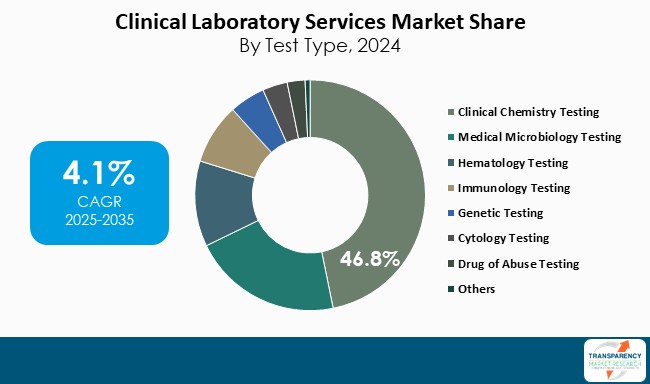

テストタイプ別では、臨床化学検査が市場をリードしています。これは、患者の代謝および生理学的状態、臓器機能、電解質レベル、疾患マーカーに関する重要な情報を示す多数の重要な測定を網羅しているためです。このような幅広い適用可能性が、臨床化学検査を基本的な健康スクリーニングと重篤な疾患の治療の基盤として位置づけています。さらに、技術進歩により臨床化学検査の速度と精度が向上し、より効率的で信頼性の高いものとなっています。

地域別では、北米が2024年に市場を支配しました。この地域は、医療サービスへの支出が高い先進的な医療システムを有しており、臨床検査技術に多額の資金が投じられています。このような支出により、検査室は分子診断や自動化などの最新技術に投資でき、検査の効率性と精度が向上しています。加えて、北米における糖尿病、心血管疾患、肥満などの慢性疾患の有病率の高さが、より広範な診断検査の需要を生み出しています。医師はこれらの疾患の効果的な管理と早期発見のために臨床検査に依存しています。慢性疾患のモニタリングにおいて重要な側面を形成する定期的な検査も、北米で提供される検査サービスの量を増加させています。さらに、北米には厳格な規制環境があり、質の高い検査室の実践が保証されています。米国食品医薬品局(FDA)や臨床検査改善修正法(CLIA)を含む厳格な規制への遵守は、検査サービスの信頼性と信用性を高め、患者と医療提供者の信頼を築いています。

臨床検査サービス業界の主要企業は、効率性の向上、エラーの削減、人的役割の最小化のために自動化システムに投資しています。企業はまた、データの解釈を改善し、診断効果を高め、検査プロセスを最大化するためにAIを活用しています。主要なプレーヤーには、Laboratory Corporation of America (LabCorp)、BioReference Health, LLC、PPD (Thermo Fisher Scientific Inc.)、Myriad Genetics, Inc.、NeoGenomics Laboratories.、Quest Diagnostics Incorporated、Siemens Healthcare Private Limited、Sonic Healthcare Limited、SYNLAB International GmbH、Eurofins Scientific、Charles River Laboratories、Mayo Clinic Laboratories、UNILABS、Metropolis Healthcare、H.U. Group Holdings, Inc.などが挙げられます。これらの企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいてプロファイルされています。

最近の主要な動向としては、2025年5月にLaboratory Corporation of America (LabCorp)がバージニア州シャンティリーに新しい地域診断センターを開設しました。この施設はLabCorp最大の地域診断検査室であり、200人以上のスタッフが毎日26,000件以上の患者検体を検査しています。また、45,000平方フィートのこの施設は、組織学や細胞学を含む拡張サービスをサポートし、業務の合理化と効率性向上を目的とした最新の作業スペースを備えています。2025年2月には、Myriad Genetics, Inc.とINTERLINK Care Management, Inc.がCancerCARE for Lifeと契約を締結しました。この契約により、CancerCAREのネットワーク内の100万人以上の個人が、ガイドラインに基づいたオンライン患者スクリーニングツールである「MyGeneHistory」クイズを受けることで、MyRiskテストの適格性を評価できるようになります。MyRisk with RiskScoreは、あらゆる祖先に対応する業界をリードする遺伝性癌テストおよび多遺伝子リスク予測テストであり、11種類のがんのリスク増加に関連する遺伝子変化を特定するために48の遺伝子を評価します。

市場は、テストタイプ、技術、アプリケーション、サービスプロバイダーの種類、地域によって詳細にセグメント化されています。

テストタイプでは、臨床化学検査(ルーチン化学検査、内分泌化学検査、治療薬モニタリング検査、専門化学検査、その他)、医療微生物学検査(感染症検査、移植診断検査、その他)、血液学検査(ルーチン血液検査、凝固検査、専門血液学検査)、免疫学検査、遺伝子検査、細胞診検査、薬物乱用検査、その他(心臓検査など)が含まれます。

技術では、PCR、質量分析、次世代シーケンシング、免疫測定法、クロマトグラフィー、POCT(Point-of-Care Testing)、その他(デジタル病理学、自動分析装置など)が分類されます。

アプリケーションは、創薬・開発、前臨床・臨床試験、生体分析・ラボ化学、毒物学検査、その他(細胞・遺伝子治療サービスなど)に分けられます。

サービスプロバイダーの種類には、病院ベースの検査室、独立系検査室、クリニックベースの検査室があります。

対象地域は、北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、スイス、オランダ)、アジア太平洋(中国、オーストラリア・ニュージーランド、インド、日本、韓国)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン)、中東・アフリカ(GCC諸国、南アフリカ)がカバーされています。

この市場は、慢性疾患の増加と技術革新という強力な推進要因に支えられ、今後も堅調な成長が期待されています。特に、個別化医療の進展と診断精度の向上は、患者の健康転帰を改善し、医療システム全体の効率化に貢献するでしょう。

## よくあるご質問

Q: 2024年における世界の臨床検査サービス市場の規模はどのくらいでしたか?

A: 2024年、世界の臨床検査サービス市場は2,318億米ドルと評価されました。

Q: 2035年には、世界の臨床検査サービス産業はどのくらいの規模になる見込みですか?

A: 世界の臨床検査サービス産業は、2035年末までに3,621億米ドル以上に達すると予測されています。

Q: 臨床検査サービス市場を牽引している要因は何ですか?

A: 慢性疾患の発生率の増加、および自動化、分子診断、次世代シーケンシングを含む検査技術における継続的な革新が、臨床検査サービス市場を牽引する要因となっています。

Q: 予測期間中、世界の臨床検査サービス産業の年平均成長率(CAGR)はどのくらいになる見込みですか?

A: 2025年から2035年にかけて、年平均成長率は4.1%になると予測されています。

Q: 世界の臨床検査サービス市場における主要な企業はどこですか?

A: Laboratory Corporation of America (LabCorp)、BioReference Health, LLC、PPD (Thermo Fisher Scientific Inc.)、Myriad Genetics, Inc.、NeoGenomics Laboratories.、Quest Diagnostics Incorporated、Siemens Healthcare Private Limited、Sonic Healthcare Limited、SYNLAB International GmbH、Eurofins Scientific、Charles River Laboratories、Mayo Clinic Laboratories、UNILABS、Metropolis Healthcare、およびH.U. Group Holdings, Inc.です。

本市場レポートは、「世界の臨床検査サービス市場」に関する包括的な分析を提供しており、その構成は以下の通りです。

まず、序文では市場の定義と範囲、市場のセグメンテーション、主要な調査目的、および調査のハイライトが述べられています。続いて、調査の前提条件と研究方法論が詳細に説明され、その後に世界の臨床検査サービス市場に関するエグゼクティブサマリーが提示されます。

市場概要のセクションでは、市場の導入、セグメントの定義、全体的な概要が提供されます。さらに、市場のダイナミクスとして、市場を牽引する要因(Drivers)、市場の成長を抑制する要因(Restraints)、および新たな機会(Opportunities)が分析されています。2020年から2035年までの世界の臨床検査サービス市場の分析と予測が示され、市場収益予測(US$ Bn)も含まれています。

主要な洞察のセクションでは、主要地域・国における医療費支出、臨床検査サービスプロバイダーのリスト、ポーターの5フォース分析、PESTEL分析、バリューチェーン分析、エンドユーザーの主要な購買指標、新規市場参入者の市場参入戦略、主要な業界イベント(パートナーシップ、コラボレーション、製品承認、M&A)、および主要競合他社が提供するサービスのベンチマーク分析といった多角的な視点からの情報が提供されます。

市場分析と予測は、様々なセグメンテーションに基づいて詳細に展開されています。

テストタイプ別分析では、臨床化学検査(ルーチン化学検査、内分泌化学検査、治療薬物モニタリング検査、特殊化学検査、その他の臨床化学検査)、医療微生物学検査(感染症検査、移植診断検査、その他の微生物学検査)、血液学検査(ルーチン血液検査、凝固検査、特殊血液学検査)、免疫学検査、遺伝子検査、細胞診検査、薬物乱用検査、その他といった主要なテストタイプごとに、2020年から2035年までの市場価値予測と市場魅力度分析が提供されます。

テクノロジー別分析では、PCR、質量分析、次世代シーケンシング、イムノアッセイ、クロマトグラフィー、ポイントオブケア検査、その他といった主要なテクノロジーごとに、2020年から2035年までの市場価値予測と市場魅力度分析が示されます。

アプリケーション別分析では、創薬・開発、前臨床・臨床試験、バイオ分析・ラボ化学、毒性試験、その他といった主要なアプリケーションごとに、2020年から2035年までの市場価値予測と市場魅力度分析が提供されます。

サービスプロバイダーのタイプ別分析では、病院ベースの検査機関、独立系検査機関、診療所ベースの検査機関といった主要なサービスプロバイダーのタイプごとに、2020年から2035年までの市場価値予測と市場魅力度分析が詳細に記述されています。

地域別分析では、世界の臨床検査サービス市場が北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域に分けて分析され、各地域の市場魅力度が評価されます。さらに、各地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)について、個別の市場分析と2020年から2035年までの予測が提供されます。これらの地域別分析は、テストタイプ別、テクノロジー別、アプリケーション別、サービスプロバイダーのタイプ別、そして各国・サブ地域別(例:北米では米国、カナダ;ヨーロッパではドイツ、英国、フランスなど;アジア太平洋では中国、インド、日本など)に細分化されており、それぞれの市場魅力度も分析されています。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年の企業別市場シェア分析、および主要企業の詳細な企業プロファイルが提供されます。企業プロファイルには、Laboratory Corporation of America (LabCorp)、BioReference Health, LLC、PPD (Thermo Fisher Scientific Inc.)、Myriad Genetics, Inc.、NeoGenomics Laboratories.、Quest Diagnostics Incorporated、Siemens Healthcare Private Limited、Sonic Healthcare Limited、SYNLAB International GmbH、Eurofins Scientific、Charles River Laboratories、Mayo Clinic Laboratories、UNILABS、Metropolis Healthcare、H.U. Group Holdings, Inc.などが含まれており、各企業について、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が詳細に記述されています。

このレポートは、世界の臨床検査サービス市場の現状と将来の展望を、多角的な視点から深く掘り下げて分析しており、市場の理解を深めるための貴重な情報源となるでしょう。

表一覧

表01:世界の臨床検査サービス市場価値(10億米ドル)予測、検査タイプ別、2020年~2035年

表02:世界の臨床検査サービス市場価値(10億米ドル)予測、臨床化学検査別、2020年~2035年

表03:世界の臨床検査サービス市場価値(10億米ドル)予測、医療微生物学検査別、2020年~2035年

表04:世界の臨床検査サービス市場価値(10億米ドル)予測、血液学検査別、2020年~2035年

表05:世界の臨床検査サービス市場価値(10億米ドル)予測、技術別、2020年~2035年

表06:世界の臨床検査サービス市場価値(10億米ドル)予測、用途別、2020年~2035年

表07:世界の臨床検査サービス市場価値(10億米ドル)予測、サービスプロバイダータイプ別、2020年~2035年

表08:世界の臨床検査サービス市場価値(10億米ドル)予測、地域別、2020年~2035年

表09:北米 – 臨床検査サービス市場価値(10億米ドル)予測、国別、2020年~2035年

表10:北米 – 臨床検査サービス市場価値(10億米ドル)予測、検査タイプ別、2020年~2035年

表11:北米 – 臨床検査サービス市場価値(10億米ドル)予測、臨床化学検査別、2020年~2035年

表12:北米 – 臨床検査サービス市場価値(10億米ドル)予測、医療微生物学検査別、2020年~2035年

表13:北米 – 臨床検査サービス市場価値(10億米ドル)予測、血液学検査別、2020年~2035年

表14:北米 – 臨床検査サービス市場価値(10億米ドル)予測、技術別、2020年~2035年

表15:北米 – 臨床検査サービス市場価値(10億米ドル)予測、用途別、2020年~2035年

表16:北米 – 臨床検査サービス市場価値(10億米ドル)予測、サービスプロバイダータイプ別、2020年~2035年

表17:欧州 – 臨床検査サービス市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表18:欧州 – 臨床検査サービス市場価値(10億米ドル)予測、検査タイプ別、2020年~2035年

表19:欧州 – 臨床検査サービス市場価値(10億米ドル)予測、臨床化学検査別、2020年~2035年

表20:欧州 – 臨床検査サービス市場価値(10億米ドル)予測、医療微生物学検査別、2020年~2035年

表21:欧州 – 臨床検査サービス市場価値(10億米ドル)予測、血液学検査別、2020年~2035年

表22:欧州 – 臨床検査サービス市場価値(10億米ドル)予測、技術別、2020年~2035年

表23:欧州 – 臨床検査サービス市場価値(10億米ドル)予測、用途別、2020年~2035年

表24:欧州 – 臨床検査サービス市場価値(10億米ドル)予測、サービスプロバイダータイプ別、2020年~2035年

表25:アジア太平洋 – 臨床検査サービス市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表26:アジア太平洋 – 臨床検査サービス市場価値(10億米ドル)予測、検査タイプ別、2020年~2035年

表27:アジア太平洋 – 臨床検査サービス市場価値(10億米ドル)予測、臨床化学検査別、2020年~2035年

表28:アジア太平洋 – 臨床検査サービス市場価値(10億米ドル)予測、医療微生物学検査別、2020年~2035年

表29:アジア太平洋 – 臨床検査サービス市場価値(10億米ドル)予測、血液学検査別、2020年~2035年

表30:アジア太平洋 – 臨床検査サービス市場価値(10億米ドル)予測、技術別、2020年~2035年

表31:アジア太平洋 – 臨床検査サービス市場価値(10億米ドル)予測、用途別、2020年~2035年

表32:アジア太平洋 – 臨床検査サービス市場価値(10億米ドル)予測、サービスプロバイダータイプ別、2020年~2035年

表33:ラテンアメリカ – 臨床検査サービス市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表34:ラテンアメリカ – 臨床検査サービス市場価値(10億米ドル)予測、検査タイプ別、2020年~2035年

表35:ラテンアメリカ – 臨床検査サービス市場価値(10億米ドル)予測、臨床化学検査別、2020年~2035年

表36:ラテンアメリカ – 臨床検査サービス市場価値(10億米ドル)予測、医療微生物学検査別、2020年~2035年

表37:ラテンアメリカ – 臨床検査サービス市場価値(10億米ドル)予測、血液学検査別、2020年~2

*** 本調査レポートに関するお問い合わせ ***

臨床検査サービスとは、医療機関から患者様の血液、尿、組織などの検体を預かり、専門的な検査を実施し、その結果を医療機関に報告する一連のサービスを指します。これは、疾患の診断、治療方針の決定、病状のモニタリング、そして予防医療において不可欠な役割を担っています。多くの場合、医療機関が自院で実施できない高度な検査や、大量の検体を効率的に処理するために、外部の専門検査機関に委託する形で提供されます。これにより、医療機関は検査の質を維持しつつ、コスト効率を高めることが可能となります。

このサービスには多岐にわたる種類があります。主なものとしては、検体検査が挙げられます。血液検査では、血球数、生化学項目(肝機能、腎機能、脂質、血糖など)、免疫血清学的検査(感染症マーカー、自己抗体など)、凝固検査などが実施されます。尿検査では、尿定性や尿沈渣、尿培養などが行われます。また、病理検査では、組織や細胞の形態学的診断を通じて、がんなどの疾患の確定診断に貢献します。微生物検査では、細菌やウイルスの同定、薬剤感受性試験が行われ、適切な抗菌薬の選択に役立ちます。近年では、遺伝子検査も重要性を増しており、遺伝性疾患の診断、がん関連遺伝子の解析、薬剤応答性の予測などに利用されています。

臨床検査サービスは、様々な医療シーンで活用されています。最も基本的な用途は、疾患の早期発見と正確な診断です。例えば、健康診断におけるスクリーニング検査から、特定の症状を持つ患者様の精密検査まで幅広く利用されます。また、治療中の患者様に対しては、治療薬の効果判定や副作用のモニタリング、病状の進行度評価に不可欠です。がん治療における腫瘍マーカーの測定や、糖尿病患者様の血糖コントロール状況の把握などがその例です。さらに、新薬開発のための治験における安全性・有効性評価や、感染症の疫学調査といった公衆衛生分野においても重要な役割を果たしています。

関連する技術も日々進化しています。大量の検体を迅速かつ正確に処理するためには、全自動分析装置が不可欠です。生化学検査や免疫検査の分野では、これらの装置が検査の標準化と効率化を推進しています。微量物質の検出や同定には、質量分析計が用いられ、薬物濃度測定や代謝物解析に貢献しています。遺伝子解析の分野では、次世代シーケンサー(NGS)の登場により、ゲノム全体や多数の遺伝子を高速かつ低コストで解析することが可能になりました。また、病理検査においては、デジタルパソロジーとAIを活用した画像解析技術が、診断支援や効率化に寄与しています。これらの検査データを効率的に管理し、医療機関へ迅速に報告するためには、LIS(Laboratory Information System)などの高度な情報システムが不可欠であり、検査の品質保証とトレーサビリティの確保にも貢献しています。