クリングフィルムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

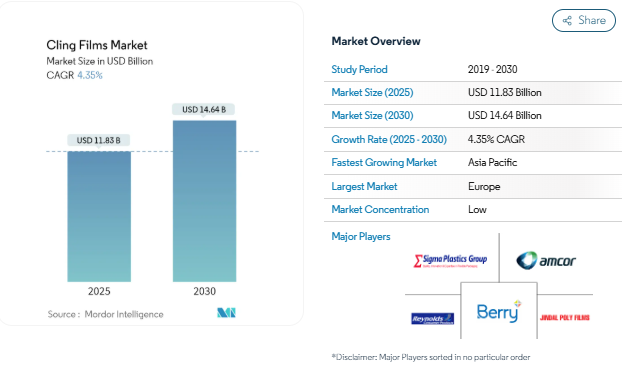

クリングフィルム市場規模は2025年に118.3億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は4.35%で、2030年には146.4億米ドルに達する見込みです。

世界の包装業界は、消費者の嗜好の変化や持続可能性への取り組みによって大きな変貌を遂げています。世界包装機構(WPO)によると、世界の包装業界の売上高は5,000億米ドルを超えており、この分野の事業規模の大きさとビジネスチャンスが浮き彫りになっています。バイオベースの代替品や環境に優しいパッケージングソリューションの出現は、メーカーが持続可能な材料の研究開発に投資することで、ますます顕著になっています。また、この業界は、企業が市場での地位を強化し、技術力を拡大しようとするため、合併や買収を通じてかなりの統合を経験しています。最近の包装技術の革新は、環境への影響を抑えながら製品の保存性を高めることに重点を置いています。

米国農務省によると、世界の食品加工セクターは年間約7兆米ドルを売り上げており、食品・飲料セクターは引き続きクリンプフィルム市場の主要な成長ドライバーとなっています。この業界では持続可能なパッケージングソリューションへのシフトが顕著で、複数のメーカーがバイオベースやリサイクル可能な代替品を開発しています。2022年9月、KM Packagingはケータリングや小売用途向けに家庭で堆肥化可能な粘着フィルムC-Clingを発表し、業界の環境持続可能性への取り組みを示しました。この分野では、製品の保存性を高め、鮮度を維持する改良大気包装技術やスマート包装ソリューションの採用も増加しています。

様々な地域における規制の変更は、業界の状況に大きな影響を与えています。アラブ首長国連邦は、2024年から使い捨てプラスチック袋の包括的な禁止を発表し、2026年からはクリンプフィルムを含むプラスチック包装材料の追加規制が実施される予定です。このような規制の変化により、持続可能な包装ソリューションの技術革新が加速し、メーカー各社は規制に準拠した代替品の開発に取り組んでいます。業界各社は、規制要件と、環境に配慮した包装ソリューションに対する消費者の要求の両方を満たす製品の開発にますます注力しています。

欧州製薬団体連合会(EFPIA)によると、医薬品包装分野はクリンフィルム市場の重要な成長手段として浮上しており、北米地域は世界の医薬品売上高全体の49.1%を占めています。業界では、厳しい規制要件を満たしながら製品の完全性と安全性を確保する特殊な包装ソリューションに対する需要が高まっています。メーカー各社は、強化された保護能力と改善された持続可能性プロファイルを持つ高度なバリアフィルムを開発しています。また、サプライチェーン全体を通じて製品の安全性を確保するための追跡・認証機能を組み込んだスマートパッケージングソリューションの採用も拡大しています。

成長する食品産業と食品包装の需要増加

世界の食品加工セクターは世界最大の産業の一つとして台頭し、年間約7兆米ドルを生み出しています。この成長により、フレキシブル食品包装用途における食品包装用フィルムの需要が大きく伸びています。食品流通のグローバル化が進むことで、以前は地元にしかなかった食品が世界中で手に入るようになり、食品包装用ラップなどの保護包装ソリューションに新たな機会が生まれています。この傾向は、多様な食の選択肢に対する消費者の意識の高まりと、特に都市部の消費者の間での包装済み食品やすぐに食べられる食品に対する嗜好の高まりによってさらに増幅しています。都市部ではペースの速いライフスタイルが便利な食事ソリューションの採用拡大につながり、所得の急上昇と生活水準の向上が包装食品の利用拡大に寄与しています。

食品・飲料業界の力強い成長は、欧州連合(EU)の製造業部門が雇用と付加価値の面で同地域最大の規模を誇っていることに象徴されています。2022年12月に発表されたFoodDrink Europeの報告書によると、この産業は460万人を雇用し、1兆1,000億ユーロの売上高、2,300億ユーロの付加価値を生み出しています。EUの食品・飲料輸出は過去10年間で倍増し、900億ユーロを超えました。このような食品加工と流通の拡大により、食品の鮮度保持と汚染防止に重要な役割を果たすクリンピングフィルムなどの効果的なパッケージングソリューションに対する需要が持続的に高まっています。

他のエンドユーザー産業における用途の拡大

製薬部門は、特に世界の製薬市場で重要な地位を確立しているインドのような新興経済国において、クリンピングフィルム需要の重要な牽引役として浮上しています。約10,500社の国内医薬品メーカーを擁するインドは、世界のジェネリック医薬品供給量の20%を占め、世界200カ国以上に供給しています。特に、米国のジェネリック医薬品需要の40%、英国のジェネリック医薬品需要の30%を満たしており、クリンフィルムを含む医薬品パッケージング・ソリューションに対する大きな需要を生み出しています。

消費財産業もまた、食品包装フィルム市場の用途に大きな可能性を示しています。これは、2022年に約44兆人民元の小売総売上高を記録した中国の堅調な小売セクターが証明しています。医療インフラとサービスの拡大が需要をさらに押し上げ、中国の医療・衛生に対する公的支出は2022年に前年比17%増の約2兆2,500億人民元に達します。このような医療支出の増加は、医療包装要件の高度化や消費財流通網の拡大と相まって、様々なエンドユーザー産業における食品包装用ラップの用途に複数の道を開いています。

セグメント分析: 材料の種類別

クリングフィルム市場におけるポリエチレンセグメント

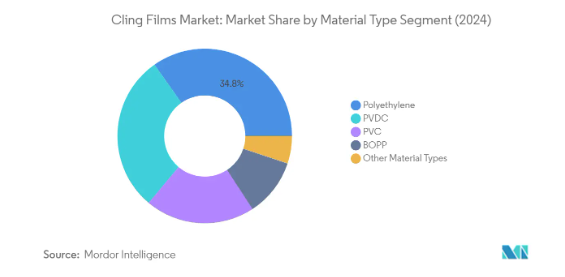

ポリエチレンセグメントが世界のクリングフィルム市場を支配し、2024年の市場シェアの約35%を占めています。この重要な市場地位は、ポリエチレンの優れたバリア特性、優れた引裂抵抗性、強力なタック強度によるものです。ポリエチレンをベースとするクリンピングフィルムは完全にリサイクル可能で、食品の鮮度を長期間維持するのに非常に効果的であるため、このセグメントの優位性は、食品包装フィルム用途での広範な使用によってさらに強化されています。これらのフィルムは、野菜、肉、果物、魚介類など様々な食品の包装に特に適しています。ポリエチレン・クリングフィルムの防霧特性により、包装内の水滴が自動で拡散するため、食品の鮮度と包装の透明性を維持しながら曇りの可能性を低減することができます。

クリンプフィルム市場におけるBOPPセグメント

二軸延伸ポリプロピレン(BOPP)セグメントは、2024〜2029年のクリンプフィルム市場で力強い成長の可能性を示しています。同分野の成長の原動力は、優れた加工性、高い清浄度、型抜き工程でのソフトフロック形成耐性などの優れた特性。BOPPフィルムは、透明度の向上、剛性の向上、耐油・耐水性の向上、酸素や水蒸気に対するバリア性の向上などを実現。これらのフィルムは、食品製造・流通、消費財製造、タバコ会社、スーパーマーケットなど、さまざまなエンドユーザー産業で採用が増加しています。BOPPフィルムは、従来の代替品と比較して、耐薬品性、溶着性/シール性、費用対効果に優れていることも、このセグメントの成長を後押ししています。

素材の種類別セグメント

クリングフィルム市場の残りの種類別セグメントには、ポリ塩化ビニル(PVC)、ポリ塩化ビニリデン(PVDC)、その他の材料が含まれます。PVCクリングフィルムは、優れた耐引裂性、強力な固定特性、優れた引張特性が評価され、食品や医薬品の包装に最適です。PVDCフィルムは、水蒸気、酸素、その他の臭いや風味に対する優れたバリア性を備えており、さまざまな食品の改質雰囲気包装に幅広く使用されています。ポリアミドフィルム、バイオPLA、セルロース誘導体、生分解性デンプンブレンドなど、その他の素材種類別は、環境問題への関心の高まりと、従来のプラスチックに対する規制圧力のため、牽引力を増しています。

セグメント分析: 形態

世界のクリンプフィルム市場におけるキャストクリンプフィルムセグメント

キャストクリングフィルムは世界のクリングフィルム市場を支配しており、2024年の市場シェア全体の約76%を占めています。このセグメントの優位性は、優れた透明性、透明度、光沢仕上げなどの優れた特性によるもので、包装用途におけるRFIDなどのスキャン技術に最適です。キャストクリンプフィルムは、両面に自然なクリンプ性があり、パレットを効果的に貼り合わせることができるため、優れた性能を発揮します。このセグメントの成長は、主に優れた荷重保持能力、高いフィルム穿孔抵抗性、引裂抵抗性などの優れた利点によってもたらされています。これらのフィルムは、高い性能を維持しながら大幅なコスト削減を実現するため、食品包装フィルム、ヘルスケア包装、消費財包装など、さまざまな用途に特に適しています。キャストクリングフィルムの製造工程は、狭いスロットダイに連続的に供給し、その後制御された冷却を行います。

世界のクリングフィルム市場におけるブロークリングフィルム部門

ブロークリングフィルム部門は世界のクリングフィルム市場の大部分を占めており、特定の用途において独自の利点を提供しています。これらのフィルムはブローフィルム押出工程で製造され、樹脂は円形のダイにかけられた後、垂直方向に吹き上げられ、気泡のような構造を形成します。このセグメントの主な強みは、優れた耐パンク性、より高い強靭性、耐久性、および高レベルの粘着性にあります。ブロークリンフィルムの製造工程では、キャストクリンフィルムと比較して製造廃棄物が少なく、環境に配慮した選択となっています。ブロークリンフィルムはキャストクリンフィルムに比べ、より伸びる反面、伸張にさらなる力が必要です。ブロークリングフィルムの機械的特性により、パレット上の荷重安定性を維持したまま、より薄いクリングフィルムにダウンゲージすることができ、消費量と運用コストの削減に役立ちます。この分野は、工業用パッケージング、医療品や農業用フィルムの消費者向けパッケージングに幅広く利用されています。

セグメント分析 エンドユーザー産業

クリンプフィルム市場における食品セグメント

食品分野は引き続き世界のクリンプフィルム市場を支配しており、2024年の総市場シェアの約45%を占めています。このセグメントの優位性は、加工食品の需要の増加と、世界的な食品ラップおよび包装ソリューションの重要性の高まりによるものです。食品業界では、生鮮食品や食肉製品の包装から惣菜や乳製品の保存まで、さまざまな用途でクリンフィルムが幅広く使用されています。食品の鮮度維持、汚染防止、賞味期限延長に優れた特性を持つことから、大手食品加工会社や小売チェーンではクリングフィルムの採用が増加しています。このセグメントの成長をさらに後押ししているのは、特に新興経済圏で拡大する食品小売セクターと、簡便に包装された食品に対する消費者の嗜好の高まりです。さらに、効果的なパッケージング・ソリューションを通じて食品廃棄物を削減することへの注目が高まっていることも、このセグメントの市場リーダーシップに大きく貢献しています。

クリンプフィルム市場におけるヘルスケア分野

ヘルスケア分野は、クリンプフィルム市場において重要な成長機会として浮上しており、2024年から2029年にかけて堅調な拡大が予測されています。このセグメントの成長の主な原動力は、医薬品包装、医療装置保護、さまざまなヘルスケア用途でのクリンピングフィルムの採用が増加していることです。ヘルスケア包装における無菌性と安全性を維持するための厳しい要件は、極端な温度、湿度、汚染物質への暴露に耐えることができる高品質のクリングフィルムへの需要の増加をもたらしました。このセグメントの拡大は、特に新興市場における製薬業界の成長と、サプライチェーン全体を通じて製品の完全性を維持することへの注目の高まりによってさらに後押しされています。ヘルスケア分野は、特にバリア特性の強化や医療用アプリケーションとの互換性という点で、クリンピングフィルム技術における継続的な技術革新からも利益を得ています。ヘルスケア分野では、改ざん防止や安全性の高いパッケージングソリューションに対する需要が高まっており、特殊なクリングフィルムの採用が進んでいます。

エンドユーザー産業の残りのセグメント

消費財、産業、その他のエンドユーザー部門は、それぞれ異なる用途や要件に対応し、まとめてクリンプフィルム市場の大部分を占めています。工業用セグメントは、製造品の包装や保管・輸送時の保護に広く使用されているため、強い存在感を維持しています。消費財分野は、消費者の嗜好の変化や小売トレンドの変化に伴い、特に電子機器やパーソナルケア分野で進化を続けています。農業や繊維包装を含むその他のエンドユーザー産業は、特殊な用途を通じて市場の多様性に貢献しています。これらの分野は、クリンプフィルム製造における継続的な技術進歩の恩恵を受けており、製品性能の向上と持続可能性の特徴につながっています。これらの分野では要求事項が様々であるため、フィルムの厚さ、バリア特性、用途に特化した特性などの面で継続的な技術革新が推進され、複数のエンドユーザー別分野で持続的な市場成長が保証されています。

クリンプフィルム市場の地域セグメント分析

アジア太平洋地域のクリングフィルム市場

アジア太平洋地域は、急速な工業化、食品加工セクターの拡大、小売インフラの成長により、重要なクリンピングフィルム市場を形成しています。中国がこの地域のクリンピングフィルム市場をリードし、インドと日本がこれに続きます。同地域の成長の主な要因は、都市化の進展、消費者のライフスタイルの変化、食品、ヘルスケア、消費財などさまざまなエンドユーザー別産業における便利な食品包装フィルムソリューションの採用の増加です。

中国のクリンプフィルム市場

中国はアジア太平洋地域のクリンプフィルム市場を支配しており、2024年の市場シェアは約62%です。同国の巨大な食品・飲料産業と堅調な製薬部門が、クリンピングフィルムの需要を大きく牽引しています。数多くの製造施設が存在し、パッケージング産業を促進する政府の取り組みもあって、中国はクリンプフィルム市場での地位を強化しています。同国の電子産業は世界最大級の規模を誇り、クリンプフィルムを含む特殊パッケージングソリューションの需要にさらに貢献しています。

インドのクリンプフィルム市場

インドはアジア太平洋地域で最も急成長している市場のひとつで、2024年から2029年にかけての成長率は約5%と予測されています。同国では食品加工産業が急拡大しており、包装分野への外国直接投資の増加も相まって、市場の成長を牽引しています。医療インフラの改善と製薬産業の拡大に注力する政府の方針が、高品質なクリンフィルムへのさらなる需要を生み出しています。インドの小売セクターの成長と、便利な食品包装フィルムソリューションに対する消費者の嗜好の変化は、市場の発展をさらに加速させます。

北米のクリンプフィルム市場

北米は成熟したクリングフィルム市場であり、高度な包装技術と厳しい品質基準が特徴です。米国が地域市場をリードし、カナダとメキシコがこれに続きます。同地域の市場を牽引しているのは、外食産業、医療分野、産業用途からの旺盛な需要です。大手メーカーの存在と、ストレッチラップフィルム・ソリューションにおける継続的な技術革新が、市場の地位をさらに強化しています。

米国のクリンプフィルム市場

米国は北米における主導的地位を維持し、2024年の地域別クリングフィルム市場シェアの約70%を占めています。同国の広範な食品・飲料産業は、重要な製薬部門と相まって、クリンプフィルムの需要を大きく牽引しています。大手メーカーの存在、高度な流通網、強力な研究開発能力により、同国のクリンプフィルム市場における優位性はさらに強化されています。

カナダのクリンプフィルム市場

カナダは北米で最も高い成長の可能性を示しており、2024年から2029年にかけて約4%の成長率が見込まれています。同国の拡大する食品加工産業と成長する医薬品部門が市場成長に大きく貢献しています。持続可能な包装オプションの需要につながる環境意識の高まりと相まって、様々な産業で高度なフレキシブル食品包装ソリューションの採用が増加しており、市場発展の原動力となっています。

ヨーロッパのクリンプフィルム市場

ヨーロッパは、高品質な規格と革新的なパッケージングソリューションを特徴とする、洗練されたクリングフィルム市場です。ドイツがこの地域の市場をリードし、イギリス、イタリア、フランスがこれに続いています。この地域は、持続可能なパッケージングソリューションと循環型経済の原則に強く重点を置いており、市場の発展を形成しています。定評あるメーカーの存在と、ストレッチラップフィルム素材の継続的な技術進歩が市場成長に寄与しています。

ドイツのクリングフィルム市場

ドイツはヨーロッパ最大のクリングフィルム市場の地位を維持しています。同国の堅調な食品・飲料産業と大規模な製薬部門が大きな需要を牽引しています。EUの中心に位置するドイツは、物流ハブや配送センターとして理想的な立地であり、クリングフィルムを含む産業用包装ソリューションの需要をさらに押し上げています。

フランスのクリングフィルム市場

フランスはヨーロッパで最も急成長している市場です。同国では食品加工産業が拡大し、ヘルスケア分野が成長していることが市場成長の原動力となっています。持続可能なパッケージングオプションの需要につながる環境意識の高まりと相まって、様々な産業で高度なフレキシブル食品パッケージングソリューションの採用が増加していることが市場発展を後押ししています。

南米のクリンプフィルム市場

南米のクリンプフィルム市場は有望な成長ポテンシャルを示しており、ブラジルとアルゼンチンが同地域の主要市場です。ブラジルは大規模な食品加工産業と成長する製薬部門に牽引され、最大かつ急成長市場として浮上しています。同地域の市場発展は、工業化の進展、小売インフラの成長、さまざまなエンドユーザー別の便利な包装ソリューションに対する需要の高まりによって支えられています。

中東・アフリカのクリンプフィルム市場

中東・アフリカ地域は、サウジアラビアと南アフリカを主要市場として、クリングフィルムの需要が拡大しています。サウジアラビアは同地域最大の市場であり、南アフリカは急成長の可能性を示しています。同地域の市場を牽引しているのは、拡大する食品加工産業、成長するヘルスケアセクター、さまざまな産業における近代的なパッケージングソリューションの採用拡大です。

クリンプフィルム産業の概要

クリンプフィルム市場のトップ企業

世界のクリンプフィルム市場は、大手企業による継続的な製品革新と戦略的拡大イニシアチブが特徴です。企業は、技術的進歩を通じて製造能力を強化する一方で、持続可能で環境に優しいフィルムソリューションの開発にますます注力しています。経営の俊敏性は、変化する顧客の需要や市場環境に迅速に対応できる柔軟な生産システムによって実証されています。業界における戦略的な動きとしては、原材料供給を管理し、流通網を強化するための垂直統合が挙げられます。市場リーダーは、特に新興市場において、有機的成長と買収の両方を通じて地理的プレゼンスを拡大しています。研究開発投資は主に、強度、透明性、環境持続性などのフィルム特性の改善に向けられます。また、各社は戦略的パートナーシップを結び、技術や市場参入における補完的な能力を活用しています。

細分化された市場と強力な地域プレーヤー

世界のクリンプフィルム市場は、多国籍大企業と地域の専門家が混在する断片的な構造を示しています。世界上位4社が市場シェアの約4分の1から3分の1を占める一方、多数の地域メーカーや地元メーカーが特定の地域市場や特殊用途に参入しています。大手コングロマリットは、その広範な資源、確立された流通網、多様な製品ポートフォリオを活用して市場での地位を維持しています。地域メーカーは、カスタマイズされたソリューションを提供し、地域の顧客との強い関係を維持することで、効果的に競争しています。市場は、大企業が製品ラインアップと地理的リーチを拡大しようとするため、大規模な合併・買収が行われています。

競争力学は地域によって大きく異なり、先進国市場は新興国市場に比べて統合が進んでいます。大手企業は、市場での地位を強化し、技術力を拡大するために、戦略的買収を進めるようになっています。特にアジア太平洋地域と中南米では、地場メーカーが地域の要件を理解し、確立された顧客関係を通じて競争上の優位性を維持しています。業界は、高い資本要件、技術的専門知識、確立された流通網など、新規参入を制限する一方で既存プレーヤーに有利な大きな参入障壁を特徴としています。

イノベーションと持続可能性が将来の成功の原動力

クリンプフィルム市場での成功は、製品性能を維持しながら環境問題の高まりに対応する企業の能力にかかっています。既存企業は、従来の素材に代わる持続可能な素材の開発、リサイクル技術への投資、環境への影響を低減するための製造プロセスの最適化に注力する必要があります。市場のリーダー企業は、垂直統合、流通能力の強化、主要エンドユーザーとの戦略的パートナーシップを通じて、その地位を強化しています。各社はまた、デジタル技術に投資して業務効率と顧客サービスを向上させる一方、ターゲットを絞った買収やグリーンフィールド投資を通じて高成長市場でのプレゼンスを拡大しています。

市場シェアの拡大を目指す競合企業にとっては、特定の用途や地域に特化することが有効な道となります。成功要因としては、ニッチ市場向けの革新的ソリューションの開発、主要顧客との強固な関係の構築、市場の変化に迅速に対応するための事業運営の柔軟性の維持などが挙げられます。業界は、プラスチックの使用とリサイクルに関する規制圧力の高まりに直面しており、長期的な成功には持続可能性への取り組みが不可欠です。エンドユーザーの集中度はセグメントによって異なり、食品業界とヘルスケア業界が大きな購買力を占めています。代替パッケージング・ソリューションによる代替の脅威により、市場プレーヤーによる継続的なイノベーションと価値提案の強化が必要。フレキシブル食品包装市場は、食品包装フィルムの技術革新がより持続可能で効率的なソリューションへの需要を促進するため、クリンプフィルム市場の動向にも影響を与えています。

クリングフィルム市場ニュース

- 2023年2月 Berry Global Group Inc.は、実績のあるストレッチフードフィルムの次世代バージョンとして、再生プラスチック含有率30%以上のフィルムを発売。これにより、同社は持続可能性の目標達成を支援するとともに、現在および今後予定されている英国および欧州のプラスチック包装に関する法規制の要件を満たすことができます。

- 2023年1月 Amcor plc は、食肉と乳製品用の新しい PrimeSeal と DairySeal Recycle-Ready Thermoforming Films を発表しました。この新しいパッケージは90℃までの耐熱性があり、生鮮品の保存性を低下させることなく、エチレンビニルアルコール共重合体(EVOH)の含有量を低く抑えて作られています。生鮮肉、加工肉、加工魚、ハードチーズに適しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 成長する食品産業と食品包装需要の増加

- 4.1.2 医療分野からの需要の増加

- 4.2 抑制要因

- 4.2.1 過酷な気象条件に対する耐性の低さ

- 4.2.2 使用に関する世界的規制の高まり

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 素材の種類別

- 5.1.1 ポリエチレン

- 5.1.2 二軸延伸ポリプロピレン

- 5.1.3 ポリ塩化ビニル

- 5.1.4 ポリ塩化ビニリデン

- 5.1.5 その他の材料種類

- 5.2 形状

- 5.2.1 キャストクリングフィルム

- 5.2.2 ブロークリングフィルム

- 5.3 エンドユーザー産業

- 5.3.1 食品

- 5.3.2 ヘルスケア

- 5.3.3 消費財

- 5.3.4 工業用

- 5.3.5 その他のエンドユーザー産業

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーの戦略

- 6.4 企業プロフィール

-

- 6.4.1 3M

- 6.4.2 ADEX SRL

- 6.4.3 Alliance Plastics

- 6.4.4 All American Poly

- 6.4.5 Amcor plc

- 6.4.6 Anchor Packaging LLC

- 6.4.7 Berry Global Inc.

- 6.4.8 Deriblok SpA

- 6.4.9 Hipac SPA

- 6.4.10 Inteplast Group

- 6.4.11 Intertape Polymer Group

- 6.4.12 Jindal Poly Films Limited

- 6.4.13 Malpack

- 6.4.14 Mitsubishi Chemical Corporation

- 6.4.15 Nan Ya Plastics Corporation

- 6.4.16 Novamont SPA

- 6.4.17 Paragon Films

- 6.4.18 Reynolds Consumer Products

- 6.4.19 Sigma Plastics Group

- 6.4.20 Technovaa Plastic Industries Pvt. Ltd.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 バイオベースクリングフィルムの新たな用途

クリンプフィルム産業のセグメンテーション

クリングフィルム(プラスチックラップ、フードラップ、サランラップ)は、表面やそれ自体に接着する薄くて透明なプラスチックフィルムで、食品の包装に使用されます。虫や微生物による汚染から食品を守り、鮮度を保ち、賞味期限を延ばすことで食品廃棄のリスクを最小限に抑えます。食品用途のほか、ヘルスケア、消費財、工業、その他の用途の包装にも使用されています。

クリングフィルム市場は、材料の種類別(ポリエチレン、二軸延伸ポリプロピレン、ポリ塩化ビニル(PVC)、ポリ塩化ビニリデン(PVDC)、その他の材料の種類)、形態別(キャストクリングフィルム、ブロークリングフィルム)、エンドユーザー産業別(食品、ヘルスケア、消費財、工業、その他のエンドユーザー産業)、地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。本レポートでは、上記すべてのセグメントについて、収益(米ドル)ベースの市場規模と予測を提供しています。

クリンプフィルム市場に関する調査FAQ

クリンプフィルムの市場規模は?

クリングフィルム市場規模は、2025年には118.3億米ドルに達し、CAGR 4.35%で成長し、2030年には146.4億米ドルに達すると予測されています。

現在のクリングフィルム市場規模は?

2025年、クリングフィルム市場規模は118.3億米ドルに達する見込みです。

Cling Films市場の主要プレーヤーは?

Berry Global Inc.、Amcor plc、Sigma Plastics Group、Jindal Poly Films Limited、Reynolds Consumer Productsがクリングフィルム市場で事業を展開している主要企業です。

Cling Films市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると予測されています。

クリンプフィルム市場で最大のシェアを持つ地域はどこですか?

2025年、クリングフィルム市場で最大のシェアを占めるのはヨーロッパです。

クリンプフィルム市場の対象年、2024年の市場規模は?

2024年のクリングフィルム市場規模は113.2億米ドルと推定されます。レポートでは、2019年、2020年、2021年、2022年、2023年、2024年のクリングフィルム市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のクリングフィルム市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***