世界のクラッドパイプ市場の規模、トレンド、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

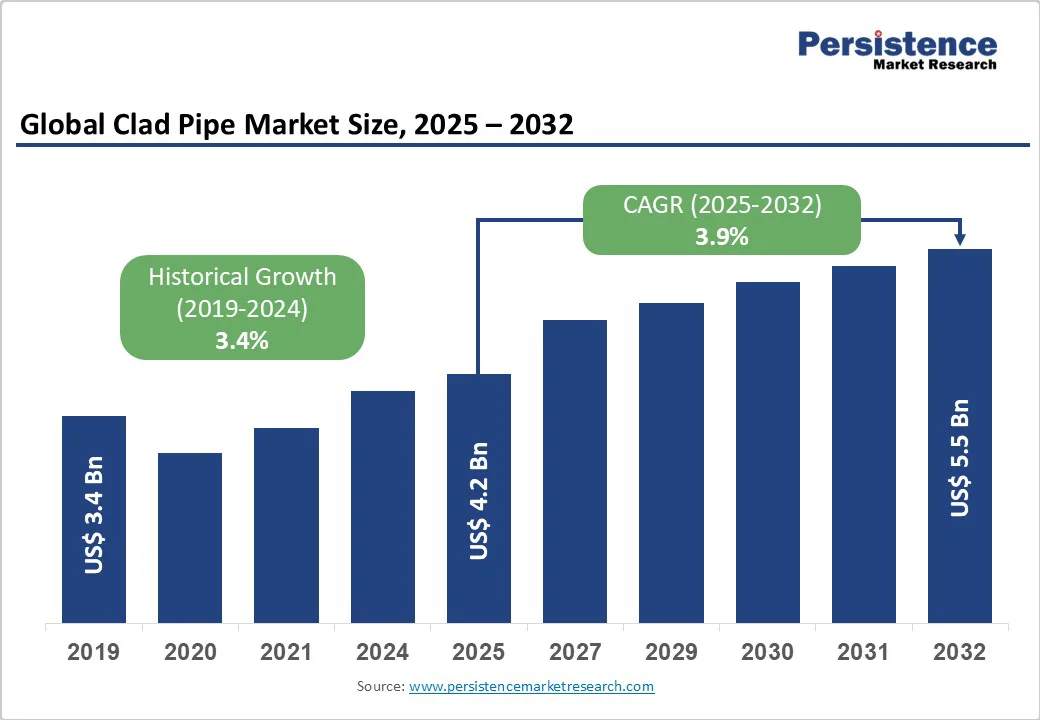

クラッドパイプ市場の概要は、2025年に42億米ドルの価値に達し、2032年には55億米ドルに成長すると予測されており、2025年から2032年までの間に年平均成長率(CAGR)は3.9%となる見込みです。この市場の拡大は、過酷な環境での腐食防止パイプソリューションに対する需要の増加と、オフショア石油およびガス探査活動の成長によって推進されています。石油・ガス、化学処理、水処理分野におけるインフラ開発への投資の増加が、クラッドパイプ技術への持続的な需要を生み出しています。国際エネルギー機関(IEA)によると、世界のオフショア石油生産は年率約8%増加する見込みであり、オフショア掘削作業の拡大はクラッドパイプ市場の主要な推進要因となっています。オフショアの条件は、パイプラインを海水、硫化水素、二酸化炭素にさらすため、腐食防止材料が不可欠です。クラッドパイプは、炭素鋼の上にステンレス鋼やニッケル合金のメタルラージ層を持ち、こうした過酷な環境で必要な耐久性を提供します。

深海および超深海プロジェクトは、3,000メートルを超える深さで運営されており、長期的な信頼性のためにクラッドパイプに依存しています。BP、シェル、エクソンモービル、シェブロンなどの業界リーダーが海底インフラに多大な投資を行い、過去5年間でクラッドパイプの採用が25%増加しています。これらの企業は、極端な圧力と腐食の下でパイプラインの完全性を確保する役割を果たしており、オフショア石油およびガス作業の持続可能性にとって重要な存在です。産業の拡大と老朽化したインフラの即時の交換が、先進的な配管システムに対する需要を大きく押し上げています。2024年には、米国エネルギー省がパイプラインのアップグレードに150億米ドル以上を割り当て、腐食防止ソリューションに強く焦点を当てています。

クラッドパイプは、過酷なプロセス流体を取り扱う際の優れた性能により、化学および石油化学プラントにおいて不可欠なコンポーネントとしての地位を確立しています。水処理および淡水化プラントでも、クラッドパイプは従来のオプションに比べて30-40%長いサービスライフを提供する成長分野として重要性を増しています。国際的な持続可能性目標は、高性能インフラへの投資を促進しており、現代の溶接および爆薬接合技術がパイプの品質と生産効率を高めています。この耐久性、コスト効率性、適応性の組み合わせにより、クラッドパイプは世界中の産業および自治体プロジェクトにおける好ましい選択肢となっています。

クラッドパイプの製造は、特殊な機器と高度なスキルを持つ人材を必要とする先進的な冶金技術に依存しており、これにより生産コストが従来の配管ソリューションに比べて20-30%高くなります。爆薬接合や溶接オーバーレイなどのプロセスは、温度および圧力に対して正確な制御を要求し、標準的な鋼管に比べて長い生産サイクルと高いエネルギー消費を伴います。また、ステンレス鋼316L、インコネル625、ハステロイC-276などの高性能合金の原材料価格の変動は、経済的不確実性を引き起こします。これらのコスト変動は、プロジェクト予算や調達決定に大きな影響を及ぼし、腐食性および高圧環境における優れた性能にもかかわらず、コストに敏感なインフラプロジェクトにおいてクラッドパイプの魅力を減少させる可能性があります。

クラッドパイプの生産は高度に専門化されているため、供給者の風景が集中しており、世界的に大規模な注文を提供できる製造業者は限られています。この限られた能力は、市場の反応性を制約し、石油、ガス、化学セクターの重要なアプリケーションに対する需要が急増した際にボトルネックを引き起こす可能性があります。サプライチェーンの混乱は、生産や納期をさらに複雑にします。自動溶接機器用の半導体などの重要部品の不足や、原材料の入手可能性に影響を与える地政学的問題は、標準のパイプ仕様の納期を8-12週間遅延させる可能性があります。非破壊試験や冶金認証を含む厳格な品質保証プロセスは、さらなる時間と複雑さを増し、製造業者が厳しいプロジェクトスケジュールを満たすことを難しくしています。

世界的な水不足の課題は、淡水化および水処理施設への大規模な投資を促進しており、クラッドパイプ製造業者にとって重要な成長機会を生み出しています。淡水化プラント、特に海水逆浸透(SWRO)システムは、最大100バールの高圧下で運用され、非常に腐食性の高い環境で動作するため、吸入、高圧、塩水排出ラインに腐食防止クラッドパイプが不可欠です。中東諸国、特にサウジアラビア、UAE、カタールは、今後10年間で淡水化プロジェクトに約500億米ドルを投資する計画であり、多くが重要なセクションにクラッドパイプソリューションを指定しています。この技術の構造的強度と優れた腐食抵抗の組み合わせにより、製造業者は現代の水処理インフラの厳しい要求に応じた特化した製品を開発でき、戦略的にこの高付加価値市場セグメントに位置付けられています。

クラッドパイプ製造の技術革新は、コスト効率と生産能力の向上を通じて市場の拡大を可能にしています。レーザークラッディングや自動溶接システムなどの革新により、製造コストが15-20%削減され、厳しい品質基準を維持しながら代替材料に対する競争力が向上しています。製造プロセスにおける人工知能、機械学習、デジタルツイン技術の採用は、接合パラメータを最適化し、欠陥率を低下させ、製品開発サイクルを加速します。これらの技術は、再生可能エネルギー、炭素捕集、水素輸送などの新興分野における特化したアプリケーション向けにカスタマイズを可能にします。インダストリー4.0ソリューションを取り入れる企業は、効率の向上、高い収益、複雑なインフラプロジェクトの要求に応える能力の向上を通じて、競争優位を獲得しています。

冶金的接合は約55%の市場シェアを占めており、その優れた機械的強度と重要なアプリケーションでの耐久性に起因しています。このプロセスは、基礎パイプとクラッディング材料との間に永続的な冶金的接合を形成し、熱間圧延、爆薬接合、共押出しなどの技術を用いて、極端な圧力や温度に耐えうるパイプを生産します。ブッティンググループは、主要な石油およびガスプロジェクトに向けて130キロメートル以上の冶金的接合パイプを供給しており、この技術がオフショア環境での信頼性を示しています。この方法は、剥離リスクを排除し、ピッティング、応力腐食、硫化水素に対して抵抗力のある高性能合金(インコネル625、ハステロイC-276、デュプレックスステンレス鋼など)をサポートします。資本集約的であるものの、冶金的接合は、機械的に接合された代替品に比べてサービスライフを25-30%延長し、長期的な完全性が重要なハイステーク産業アプリケーションにおいて好まれる選択肢となっています。

クラッドパイプ市場の約38%を占める18-36mmの壁厚セグメントは、強度と材料効率の最適なバランスを提供します。この範囲は、中圧から高圧システムに対して十分な壁の完全性を提供し、材料コストを制御するため、オフショアパイプラインや長距離輸送アプリケーションに理想的です。この厚さは標準のパイプフィッティングや溶接手法と互換性があり、既存のインフラとのシームレスな統合を確保します。DNV-ST-F101パイプライン設計基準に準拠することは、2,000メートルの深さで運用される海底アプリケーションでの採用をさらに促進します。この厚さ範囲内での製造は、圧延および接合プロセスを最適化し、重機や厚い選択肢に必要な長い処理サイクルを必要とせず、一貫した冶金的特性を達成し、生産効率とコスト効率を向上させます。

石油およびガスセクターはクラッドパイプ市場で約47%のシェアを占めており、厳しい生産環境における腐食防止ソリューションの重要な要件によって推進されています。オフショアの探査および深海プロジェクトは、海水、硫化水素、二酸化炭素、炭化水素に高圧および高温でさらされ、従来の材料が急速に劣化します。サウジアラムコ、ペトロブラス、スタトイルなどの主要オペレーターは、パイプラインの完全性が安全性と環境保護にとって重要なプロジェクトでクラッドパイプを指定しています。クラッドパイプは、砂、スケール抑制剤、腐食性ガスを含む多相流を取り扱う海底生産システムに不可欠であり、25-30年にわたる構造的完全性を確保します。深海探査の需要が高まる中、産業界の資産完全性管理とトータルコストオブオーナーシップの最適化への注力が、これらの高度な材料の採用を推進し続けています。

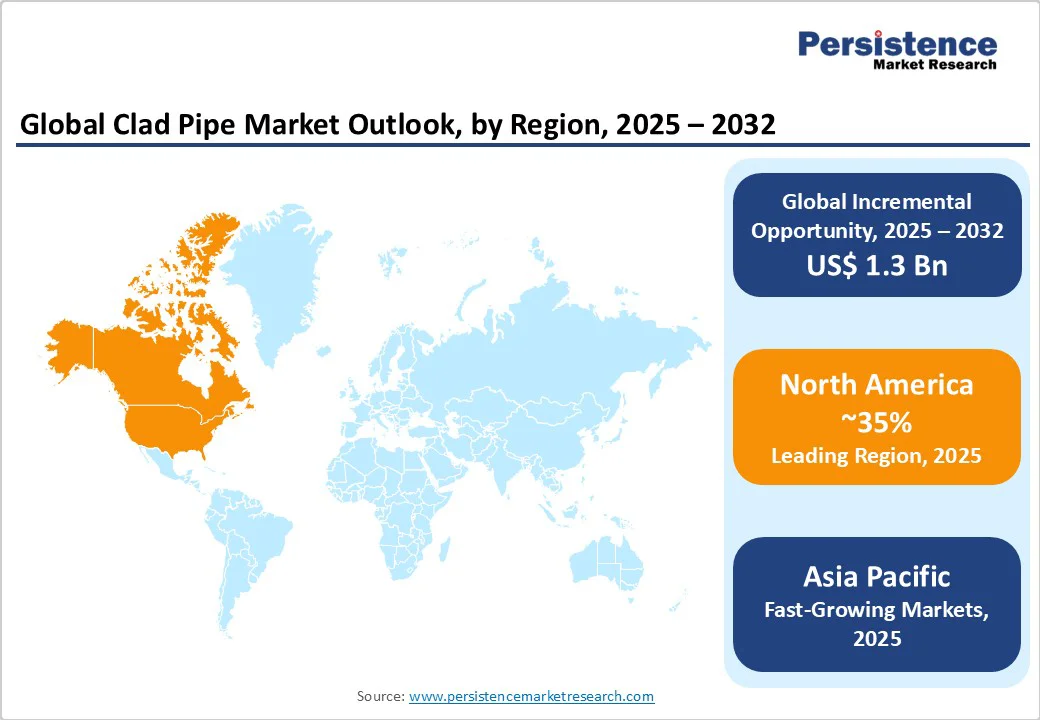

北米は、成熟したシェールオイル生産とメキシコ湾における広範なオフショア作業により、クラッドパイプ市場でリーダーとなっています。API 5L仕様やASME B31パイプラインコードなどの確立された規制枠組みは、重要なアプリケーションに対する明確な基準を提供します。エクソンモービル、シェブロン、コノコフィリップスなどの主要オペレーターは、特に深海プロジェクトにおいて高圧、高温条件および腐食性流体を取り扱うための専門的な配管ソリューションを利用しています。先進的な製造における技術的リーダーシップも市場の成長を促進しており、ノーベルクラッドのように高性能アプリケーション向けに爆薬接合やデタパイプ技術を開発する企業があります。ヒューストン、オクラホマシティ、カルガリーのイノベーションハブは、特化した合金や製造技術の開発を推進しています。老朽化したパイプラインを対象としたインフラ現代化プログラムと相まって、この地域はエネルギーおよび産業セクターにおける腐食防止クラッドパイプの持続的な需要を維持しています。

ヨーロッパのクラッドパイプ市場の成長は、成熟した北海オフショア作業と先進的材料の使用を促進する厳格な環境規制によって推進されています。ノルウェー、英国、オランダ、デンマークなどの国々は、環境を保護し、運用の安全性を確保するために高完全性のパイプラインに依存しています。EUのグリーンディールイニシアティブは持続可能なインフラを促進し、クラッドパイプの長いサービスライフやメンテナンスニーズの低減から魅力を生み出しています。ドイツは、ブッティンググループやEEWグループなどの企業を通じて先進的な製造能力を提供し、世界的なプロジェクト向けの冶金的接合技術でリードしています。EUの規制が調和され、認証や品質基準が簡素化され、特化した製品の市場アクセスが容易になっています。循環経済原則への焦点は、クラッドパイプの利点(材料効率、長寿命、合金成分のリサイクル性)とも一致しています。

アジア太平洋地域は、2032年まで年平均成長率6.2%で拡大するとされ、特に中国、インド、ASEAN諸国の広範なインフラプロジェクトによって推進されています。中国の南シナ海でのオフショア石油およびガスの拡張と一帯一路イニシアティブは、高性能な腐食防止配管ソリューションへの大きな需要を生み出しています。日本のジャパンスチールワークスは、LNGターミナルや石油化学施設向けにクラッドパイプを供給しており、エネルギー安全保障イニシアティブが多様なインフラ投資を促進しています。インドの製油所や化学処理セクターの拡大と「メイクインインディア」プログラムは、重要な配管コンポーネントの国内製造を奨励しています。これらの発展は、アジア太平洋地域を先進的なクラッドパイプソリューションの高成長市場として位置付けています。

クラッドパイプ市場は中程度に統合されており、確立されたプレイヤーが技術専門知識と先進的な製造能力を通じて支配しています。上位企業は市場の約55-60%を占めており、参入障壁が高く、冶金的接合、溶接、品質保証プロセスの専門性が要求されます。市場のリーダーは、原材料の調達、生産プロセス、厳格なテストを制御するための垂直統合に焦点を当て、一貫した製品性能を確保しています。研究開発への重要な投資は、自動製造、合金成分、溶接技術の革新を推進し、効率を向上させ、コストを低減します。新興のビジネスモデルは、ライフサイクルソリューション(設置支援、完全性監視、メンテナンスサービスを含む)を強調し、従来の製品提供を超えた差別化を可能にしています。

クラッドパイプ市場は、2025年の42億米ドルから2032年には55億米ドルに達する見込みであり、予測期間中の年平均成長率は3.9%となります。市場の成長は、オフショア石油およびガス探査活動の増加、インフラ現代化の要件、過酷な産業環境における腐食防止配管ソリューションの需要の増加によって推進されています。冶金的接合は、優れた機械的特性、永続的な接合完全性、重要なアプリケーションでの実績により、約55%のシェアを持っています。アジア太平洋地域は、2032年まで年平均成長率6.2%で成長する最も急成長している地域市場であり、中国、インド、ASEAN諸国のインフラ投資により推進されています。水処理および淡水化インフラは、特に中東における500億米ドルの投資と世界的な水不足が専門的な配管ソリューションへの需要を促進しています。主要な市場プレイヤーには、ブッティンググループ、ジャパンスチールワークス(JSW)、ノーベルクラッド、テナリス、EEWグループが含まれ、確立された技術専門知識とグローバルな製造能力を持っています。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、クラッドパイプ市場の全体像を示すために、2025年と2032年のスナップショットが提供されます。市場の機会評価も行われ、特に2025年から2032年における市場の成長予測(米ドル単位)が詳述されます。また、主要な市場動向、業界の発展と重要な市場イベント、需要側および供給側の分析が行われ、PMR分析と推奨事項も含まれます。これにより、投資家や事業者にとっての市場の状況や展望が明確にされます。

市場概要

市場の範囲と定義、バリューチェーン分析、マクロ経済的要因がこのセクションで詳細に説明されます。特に、グローバルGDPの見通し、石油・ガス産業、化学産業、石油化学産業、電力生成産業の概要が包括的に分析され、これらの産業がクラッドパイプ市場に与える影響が考察されます。さらに、予測要因の関連性と影響、COVID-19の影響評価、PESTLE分析、ポーターの五力分析、地政学的緊張の市場への影響、規制と技術のランドスケープが網羅され、広範な視点から市場のダイナミクスを理解する手助けをします。

市場ダイナミクス

このセクションでは、クラッドパイプ市場を左右する主要なドライバー、制約、機会、トレンドが詳細に分析されます。市場の成長を促進する要因や、逆に市場にネガティブな影響を与える要因が考察され、さらには新たなビジネスの機会や進行中のトレンドも示されます。

価格トレンド分析(2019 – 2032)

地域別の価格分析、セグメント別の価格、および価格に影響を与える要因がこのセクションで取り上げられます。これにより、クラッドパイプの価格の変動を理解し、市場における価格設定戦略を立てる際の基礎データが提供されます。

クラッドパイプ市場の見通し

2019年から2024年までの歴史的データと、2025年から2032年までの予測が示されます。製造プロセス、厚さ、最終用途別の市場規模(米ドル単位)とボリューム(ユニット数)の分析が行われ、特にメタラージカルボンディング、機械的ボンディング、溶接オーバーレイなどの製造プロセスに関する市場の魅力分析が含まれます。また、3mmから60mm以上までの厚さ別の市場動向や、石油・ガス、化学・石油化学、水処理・淡水化、電力生成、鉱業・冶金、海洋などの最終用途別の市場見通しが詳述されます。

地域別市場の見通し

北米、ヨーロッパ、東アジア、南アジア及びオセアニア、ラテンアメリカ、中東及びアフリカにおける市場規模とボリュームの予測が行われ、各地域の特徴や市場の魅力が分析されます。特に、各地域における主要国(米国、カナダ、ドイツ、イタリア、中国、日本など)のデータが提供され、地域ごとの競争力や成長機会が明らかにされます。

競争環境

市場シェア分析が行われ、競争の強度や構造がマッピングされます。競争ダッシュボードも活用され、主要企業のプロファイルが詳細に紹介されます。企業名には、バッティンググループ、ジャパン・スチール・ワークス、ノーベルクラッド、プロクラッド、イノックステックなどが含まれ、各企業の概要、製品ポートフォリオ、主要財務情報、SWOT分析および戦略が検討されます。このセクションは、業界内の競争状況を理解し、戦略的な意思決定を行うための重要な情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

クラッドパイプとは、異なる材料を組み合わせて作られる複合パイプの一種であり、主に内層と外層の二つの異なる金属や合金から構成されています。これにより、内層には耐食性や耐摩耗性の高い材料を使用し、外層には強度や加工性に優れた材料を用いることで、それぞれの特性を活かした製品を実現しています。クラッドパイプは、主に石油、化学工業、電力、海洋産業などの分野で幅広く利用されています。

クラッドパイプにはいくつかの種類が存在します。例えば、熱間圧延によって形成される熱間クラッドパイプや、冷間圧延によって製造される冷間クラッドパイプがあります。また、異なる製造プロセスとしては、溶接や爆発的な接合方法を用いるものもあり、これらの方法によって製造されたクラッドパイプは、異なるニーズに応じた性能を持つことができます。

クラッドパイプの主な用途は、耐食性が求められる環境での配管にあります。例えば、化学プラントでは、腐食性の強い薬品を輸送するための配管として使用されます。また、海水を利用する設備や、発電所の冷却システムにおいても、クラッドパイプの導入は効果的です。特に、クラッドパイプは高温高圧下での使用にも耐えるため、信頼性の高い設備の構築に寄与しています。

関連技術としては、クラッドパイプの製造における溶接技術や、接合技術が挙げられます。これらの技術は、異なる材料を融合させるために必要不可欠であり、製造過程での品質管理が重要です。また、クラッドパイプの性能をさらに向上させるための研究開発も進められています。例えば、ナノコーティング技術を併用することで、さらなる耐食性や耐摩耗性を実現することが可能です。

近年、環境への配慮から、リサイクル可能な材料を使用したクラッドパイプの開発も進んでいます。これにより、持続可能な社会の実現に貢献することが期待されています。クラッドパイプは、その特長から今後も多くの分野での利用が進むと考えられていますので、ますます重要な技術の一つとなるでしょう。