環状ポリマーのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

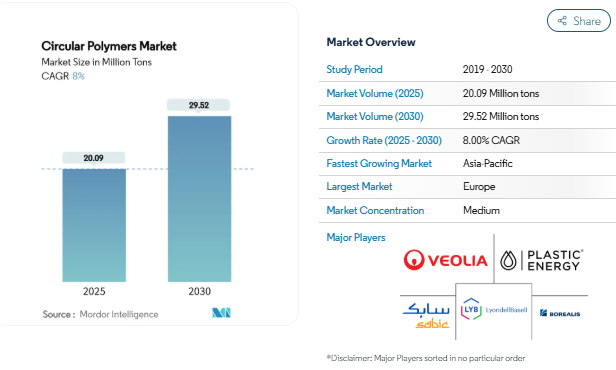

循環型ポリマーの市場規模は2025年に2,009万トン、2030年には2,952万トンに達すると予測され、年平均成長率は8%です。この拡大は、直線的な廃棄モデルから、メカニカル・リサイクルやケミカル・リサイクルを通じてポリマーを再生するクローズド・ループ型のバリュー・チェーンへと世界的に軸足が移りつつあることを反映しています。特に欧州連合(EU)が2030年までに飲料用ボトルに再生PETを30%使用することを義務付けるなど、再生PET含有量の基準値が調達戦略を再構築しています。以前はリサイクル不可能であった原料をバージンに近い原料に変換する高度なリサイクルは、一次樹脂とのコストギャップを縮めています。TotalEnergies社のGrandpuitsプラットフォームやLyondellBasell社のKnapsackハブなどの投資急増は、循環型ポリマー市場への信頼が高まっていることを示しています。アジア太平洋地域で加速する生産能力増強は、ヨーロッパの成熟したインフラストラクチャーを補完し、循環型ポリマー市場の原料確保と多様な成長経路を確保します。

包装用途における再生ポリマーの使用増加

EUの決定2023/2683は、2025年までにPETボトルに25%、2030年までにすべての飲料ボトルに30%の再生プラスチックを使用することを義務付けています[1]European Commission, 「Directive (EU) 2019/904 on reducing the certain plastic products on the impact of the environment」, europa.eu. ベリーグローバルのような企業は、Impact 2025ロードマップの下で、消費者使用後の樹脂消費量が43%急増したと報告しています。デジタル透かしとAI対応ソーターはベールの純度を向上させ、コンバーターが食品グレードの安全基準を満たすのに役立っています。単一素材のフレキシブル・パックは、以前は経済的でなかった機械的ルートをさらに解き放ちます。これらの開発により、循環型ポリマー市場の量的確実性が高まり、廃棄物管理者と樹脂バイヤーとの長期契約が促進されます。

サーキュラー・エコノミーの実践を促進する意識と規制の高まり

拡大生産者責任制度とリサイクル含有量の義務化により、調達の意思決定に循環性が組み込まれつつあります。欧州規則(EU)2025/351は純度制限を強化し、再生食品接触プラスチックのトレーサビリティ・プロトコルを導入。中国の国家食品安全リスク評価センター(National Center for Food Safety Risk Assessment)は、アメリカとEUの基準への規制収束を推進し、2025年の正式な食品接触規則への道を開いています。アメリカでは、H.R. 9676が、2030年までにプラスチックのリサイクル率50%を目標とする国家リサイクル基準を提案しています[2]。 このような調和は、次世代リサイクル資産への資本配分のインセンティブを明確にします。

リサイクルインフラへの大規模投資

世界のリサイクル・インフラ投資は2018年から2023年半ばまでに総額1,600億米ドルに達し、回収、選別、高度なリサイクル能力に重点が置かれています。LyondellBasellのナップサックにおける統合ハブと、ドイツにおける4,000万ユーロのケミカルリサイクル工場は、欧州の大規模プロジェクトの代表例です。TotalEnergies社は、グランピュイをフランス初のゼロ・クルード・プラットフォームに変貌させ、年産15キロトンの高度リサイクル装置を完備しました。インドにおけるインドラマ・ベンチャーズの合弁事業は、年間100キロトンのrPET生産能力を追加します。これらのプロジェクトにより、原料のカバー範囲が拡大し、サーキュラーポリマー市場の成長が予測されます。

自動車セクターの需要拡大

自動車メーカー各社は、軽量化と二酸化炭素排出量の目標を達成するために二次ポリマーを採用しています。BMWは、2027年までにミュンヘンの工場でEV生産に移行する一方で、ノイエクラッセ車に最大50%の二次ポリマーを使用する計画です。RadiciGroupは、100%再生ポリアミドからエアインテークマニホールドを製造し、ライフサイクルCO₂を70%削減。フォードは、クローズド・ループ戦略の一環として、消費者使用後のプラスチックを内装部品に統合。2023年に改正されるEUの使用済み自動車指令は、再生プラスチックの基準値を盛り込み、包装以外のポリマー需要をサポートします。

原料汚染のばらつき

分析調査の結果、複数の国のリサイクルペレットから191種類の農薬と107種類の医薬品が検出されました。HDPE牛乳瓶の分別回収は二次汚染を軽減しますが、機械的再処理の際には7つの汚染経路が残ります。AI対応の選別機とデジタル透かしは均質性を向上させますが、小規模なリサイクル業者にとってはCAPEXが高くなります。このような課題は、食品グレードの認可を目指すコンバーターにとって資格取得のコスト増となり、サーキュラーポリマー市場の当面の成長を抑制する要因となっています。

低油価コストのデメリット

原油価格が下落すると、バージン・ポリマーのスポット価格がリサイクル樹脂を定期的に下回り、リサイクル・マージンが悪化します。熱分解油は1トン当たり600~900米ドルで取引され、合成ガスはより低い収益源となるため、収益性は化石燃料のベンチマークに影響を受けやすくなります。エネルギー経済・財務分析研究所(Institute for Energy Economics and Financial Analysis)は、アメリカのバージン・ポリプロピレン価格が、2024年のほとんどの期間においてリサイクル同等品を下回ったと報告しています[3] 。循環型ポリマー市場の経済性を安定させるために、バージンプラスチックの生産上限などの政策オプションが議論されています。

セグメント分析

ポリマー別 PETの優位とナイロンの革新

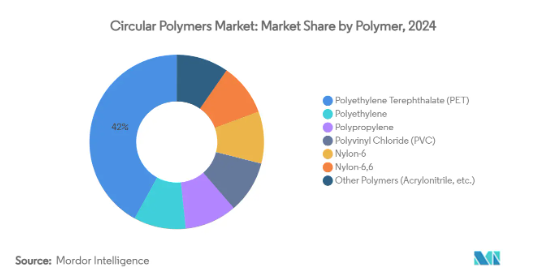

PETは、ボトルからボトルへのループが確立されていることと、グローバルブランドの採用により、2024年のサーキュラーポリマー市場の41.98%を占めました。インドではPETボトルのリサイクル率が95%に達し、年間50万トンのリサイクルが可能です。また、PETは食品グレードとして認可される道が明確であるため、飲料メーカーがリサイクル率を高めるにつれて、さらなる利益が期待できます。メカニカルフレークの価格は、2024年後半にバージン樹脂の4%以内にとどまり、コスト面でのハードルが低くなっています。

ナイロン-6は、2030年までの年平均成長率(CAGR)が8.91%で、最も急成長するポリマーです。触媒駆動型解重合では、溶剤を使わずに数秒で高純度のカプロラクタムが得られ、モノマー回収率は90%以上。自動車の軽量化と高機能繊維には、機械的同等性が確認されたナイロン・リサイクル素材が適しています。ドイツと日本では、2026年までに連続ループのパイロットプラントが商業生産を計画しており、循環型ポリマー市場に厚みが増しています。

ポリオレフィンは、mPPリサイクル原料のコストを30%削減する機械的改良を活用していますが、食品グレードへの適合は依然として困難です。溶解プロセスは、ポリプロピレンから顔料と臭気化合物を除去し、リサイクルPP1kg当たりのCO₂換算排出量は0.32kgで、高価値のパッケージング用途を開拓。PVCのリサイクルには脱塩素化が必要であり、処理の複雑さが増しています。ABSやポリカーボネートなどの特殊樹脂は伸びが鈍化していますが、消費者向け電子機器の引き取り制度で利用されています。

リサイクル技術別 化学革新が挑むメカニカル優位

2024年のサーキュラーポリマー市場の65.12%をメカニカルリサイクルが占めています。リサイクルのための設計ガイドラインと回路基板グレードの選別機により、ポリプロピレンのリサイクル原料の製造コストは3分の1近くまで削減され、利幅が拡大しました。しかし、機械的経路は多層フィルムや汚染された海辺での回収に依然として苦戦しています。

ケミカルリサイクルは、熱分解、ガス化、溶剤ベースの回収が複雑な原料を解き放ち、年平均成長率8.88%で拡大。トタルエナジー社のグランプイット工場は、年間1万トンの熱分解油を生産し、これを再重合して認定された環状ポリマーにします。溶解プロセスでは、繊維の強度を損なうことなく、繊維混合物の綿からナイロンを分離します。熱回収を伴うエネルギー回収プラントは、依然として最も価値の低い出口であり、批評家は、より価値の高いループから原料を流用する可能性があると主張しています。

エンドユーザー産業別 パッケージングのリーダーシップがイノベーションを促進

2024年のサーキュラーポリマー市場では、規制とブランドのコミットメントが相まって、パッケージングが61.45%のシェアを維持。テトラパックとラクタリスは単一素材のカートンを開発し、ブラスケムは使用済み調理油から作られたバイオ循環型ポリプロピレンを食品包装用に発売しました。近赤外分光法とロボットによる選別技術は食品グレードの歩留まりを向上させ、EU 規則 2025/351 に基づくより厳しい移行制限に対応。

その他のエンドユーザー産業クラスターは、アパレル、ヘルスケア、家庭用品の勢いを反映して、年平均成長率9.15%で成長。研究データによると、再生プラスチック・コンクリート・ミックスは、圧縮強度を15%高めると同時に、埋め込み排出量を削減。モビリティでは、漁網由来のPA6コンポジットが引張強度を23%向上させ、自動車メーカーのCO₂目標に合致。電気部品では、UL94 V-0規格に適合する難燃性リサイクル材を採用し、対応可能な市場量を拡大。

地域分析

ヨーロッパは2024年にサーキュラーポリマー市場シェアの31.76%を占め、厳格なサーキュラーエコノミー指令と強固な回収ネットワークに支えられています。EUの包装・容器包装廃棄物規則では段階的なリサイクル含有量の義務付けが行われ、一般製品安全規則では製品のラベリングと安全基準が強化されています。高品質リサイクル原料の需給バランスが崩れると、従来のグレードよりもトン当たり最大250米ドルのプレミアムが発生し、二次ポリマーのEU域内取引が激化します。LyondellBasell社の4,000万ユーロのケミカルリサイクル工場や、ベルギーにあるBorealis社のBorcycle Mコンパウンドラインのような投資は、現地での供給を強化するものです。サーキュラリティ・ギャップは依然として残っており、アジアのサプライヤーとの輸入提携を促しています。

アジア太平洋地域の2030年までの年平均成長率は9.04%で、地域別では最速。中国はPETボトルのリサイクル率96.48%を達成するも、推定6,300万トンのプラスチック廃棄物全体のうち30%しかリサイクルされておらず、急成長の余地が残されています。インドでは、2025~2026年までにリサイクル率30%、2028~2029年までに60%への引き上げが義務付けられており、資本流入の起爆剤となっています。Indorama VenturesのDhunseriとVarun Beveragesとの共同プラットフォームは、年間100キロトンのrPET生産能力を追加し、Ganesha Ecopetは2026年までに年間42,000トンを目標としています。

北米では、成熟したメカニカルラインと拡大するケミカルリサイクル試験設備が有利。アメリカのH.R.9676法案は、2030年までにプラスチックのリサイクル率を50%にすることを目指しており、原料の流れを合理化できるような統一国家基準を確立する予定。メキシコとカナダが互換性のあるラベリング制度を採用し、リサイクルされたフレークやペレットの域内取引が容易に。

南米と中東・アフリカが新たな成長ポケットを形成。ブラジルのPETボトルリサイクル率は、ANVISAの食品安全監督下で2024年までに56.4%に上昇。サウジアラビアの「ビジョン2030」は、サウジ投資リサイクル会社に廃棄物のリサイクル率95%を達成させ、1200億SARのGDP貢献を視野に入れています。湾岸協力会議全体のプロジェクト・パイプラインには、アジアのコンバーター向けの溶剤ベースの回収プラントが含まれています。

競争環境

循環型ポリマー市場は適度に断片化されており、伝統的な石油化学企業が規模と統合された原料ネットワークを活用する一方、リサイクル専門企業がイノベーションを推進しています。LyondellBasellは、AgilyxとExxonMobilとの合弁会社Cyclyxの株式25%を取得し、廃棄物選別能力と熱分解技術へのアクセスを獲得しました。Agilyxは、廃棄物の最適化と解重合に関する20の特許を持つCircularity Centersを運営しています。SABICのTRUCIRCLEプログラムは、混合プラスチックのリサイクルを商業化し、トレーサブルな川下パートナーシップを確立しました。TotalEnergies は Plastic Energy と共同で、2030 年までに 100 万トンの循環型生産を目標としています。特許出願の焦点は触媒の進歩とセンサーによる選別技術。化学リサイクルプラントのための高いCAPEXと厳しい食品グレード認定プロトコルは、依然として主要な参入障壁です。中堅リサイクル業者は有料処理契約を通じてリスクを軽減し、クローズド・ループのトレーサビリティを確保。

最近の業界動向

- 2025年6月 2030年までに100万トンの循環型ポリマーを生産するという目標に向けて、年間15キロトンの原料を供給。

- 2024年2月 トタルエナジーはテキサス州ラポート工場で、廃プラスチック原料を循環型ポリプロピレンに転換し、食品包装用の認証グレードを生産。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 包装用途でのリサイクルポリマー使用の増加

- 4.2.2 循環経済の実践を促進する意識と規制の高まり

- 4.2.3 リサイクルインフラへの大規模投資

- 4.2.4 自動車セクターからの需要の増大

- 4.2.5 断熱材、電線、カーペットなどの建設分野での需要増加

- 4.3 市場の阻害要因

- 4.3.1 原料汚染のばらつき

- 4.3.2 低油価コストの欠点

- 4.3.3 高い初期資本支出(CAPEX)

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模・成長予測(数量)

- 5.1 ポリマー別

- 5.1.1 ポリエチレンテレフタレート(PET)

- 5.1.2 ポリエチレン

- 5.1.3 ポリプロピレン

- 5.1.4 ポリ塩化ビニル(PVC)

- 5.1.5 ナイロン-6

- 5.1.6 ナイロン-6,6

- 5.1.7 その他のポリマー(アクリロニトリルなど)

- 5.2 リサイクル技術別

- 5.2.1 メカニカルリサイクル

- 5.2.2 ケミカルリサイクル

- 5.2.3 溶解/溶剤ベース

- 5.2.4 熱分解・ガス化(原料系)

- 5.2.5 エネルギー回収(熱回収を伴う焼却)

- 5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 建設

- 5.3.3 自動車

- 5.3.4 電気・電子

- 5.3.5 農業

- 5.3.6 消費者製品

- 5.3.7 石油化学製品

- 5.3.8 その他のエンドユーザー産業(繊維・アパレル、ヘルスケアなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む

- 6.4.1 Agilyx

- 6.4.2 Biffa

- 6.4.3 Borealis GmbH

- 6.4.4 Braskem

- 6.4.5 Chevron Phillips Chemical Company LLC.

- 6.4.6 Eastman Chemical Company

- 6.4.7 Enerkem

- 6.4.8 Exxon Mobil Corporation

- 6.4.9 Jindal Poly Films Limited (JPFL)

- 6.4.10 KW Plastics

- 6.4.11 Loop Industries

- 6.4.12 LyondellBasell Industries Holdings B.V.

- 6.4.13 Plastic Energy

- 6.4.14 SABIC

- 6.4.15 TotalEnergies

- 6.4.16 Veolia

- 6.4.17 Visy

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

環状ポリマーの世界市場レポートスコープ

サーキュラーポリマーは、都市ゴミや産業ゴミなど多様な資源から集められたプラスチックから作られます。プラスチック循環経済とは、ポリマーの再利用とリサイクルを奨励する閉じたシステムのパラダイムです。このコンセプトは、ゴミから価値を生み出し、回収されたプラスチックを埋立地に廃棄することを抑制します。世界のプラスチックセクターは、化石燃料を再生可能な資源に置き換える方法を模索しています。サーキュラー・エコノミーがより多くのプラスチック廃棄物をリサイクルに転換するにつれ、サーキュラー・ポリマーの売上は今後数年で拡大すると思われます。

サーキュラーポリマー市場は、ポリマー、形状、エンドユーザー産業、地域によって区分されます。ポリマー別では、ポリエチレンテレフタレート(PET)、ポリエチレン、ポリプロピレン、ポリ塩化ビニル(PVC)、ナイロン6、ナイロン6,6、その他ポリマー(アクリロニトリル)。エンドユーザー産業別では、包装、建設、自動車、電気・電子、農業、消費財(家庭用)、石油化学、その他のエンドユーザー産業(繊維、ヘルスケア、その他)に市場を細分化。また、主要地域27カ国の市場規模と予測も掲載しています。各セグメントについて、市場規模および予測は数量(トン)に基づいて作成されています。

本レポートで扱う主な質問

2030年までのサーキュラーポリマー市場規模予測は?

サーキュラーポリマーの市場規模は2030年までに2,952万トンに達すると予測され、予測期間中のCAGRは8%です。

現在、サーキュラーポリマー市場をリードしている地域はどこですか?

ヨーロッパが2024年のサーキュラーポリマー市場シェアの31.76%を占め、最大の地域となっています。

リサイクル量が多いポリマーは?

PETが41.98%のシェアでリードしています。これは、ボトルからボトルへのループが確立されていることと、食品用途に対する規制上のサポートがあるためです。

現在最も多くの原料を処理している技術は?

成熟したインフラと有利な経済性により、メカニカルリサイクルが循環型ポリマー市場の65.12%のシェアを維持。

*** 本調査レポートに関するお問い合わせ ***