中国の肺癌スクリーニング市場の規模、シェア、トレンド、および2025年から2032年までの成長予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

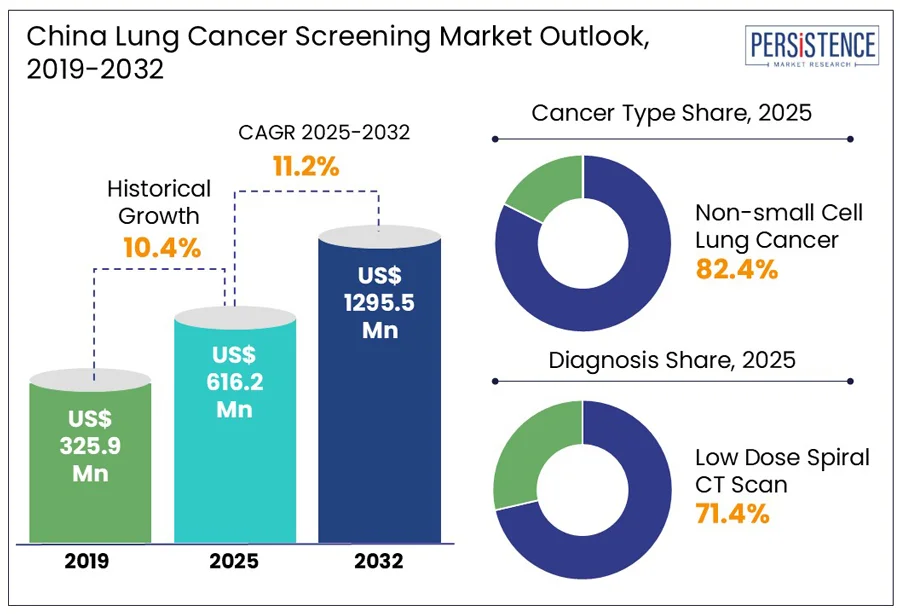

中国の肺癌スクリーニング市場は、2025年に6億1620万ドルから2032年には12億9550万ドルに達する見込みで、2025年から2032年の予測期間中には約11.2%の年平均成長率(CAGR)を記録することが予想されています。中国では肺癌は依然として最も致死率の高い悪性腫瘍の一つであり、毎年70万人以上の命を奪っています。医療技術の革新が進んでいるにもかかわらず、この病気はほとんどが進行した段階で診断されており、治療の選択肢は限られています。この緊急の状況は、肺癌スクリーニングを国の健康政策の最前線に押し上げ、低線量CT(LDCT)が早期診断への移行を促進する有望なツールとして浮上しています。規制機関は、ガイドラインの策定、資金メカニズム、技術的支援、政策の策定を通じて、2032年までの中国の肺癌スクリーニング市場の成長を大いに促進することが期待されています。

2020年から2022年にかけて、中国の国家癌スクリーニングプログラム(NCSP)は、国内の多施設RCTや実世界のパイロット研究に基づくガイドラインを拡張し、子宮頸癌、乳癌、大腸癌、胃癌とともに肺癌を正式に組み入れました。その結果、地方および市町村のプログラムは、高リスクグループに対するLDCTスクリーニングを実施するためのトップダウンの指導を受け、基本的な公衆衛生サービスの一部として位置づけられました。全国人民代表大会および中国人民政治協商会議の年次会合では、議員たちが肺癌を含む癌スクリーニングを公的保険の対象に含めるよう訴えています。現在の政府の資金は高リスク者向けの一回限りのスクリーニングにしか対応していませんが、持続可能性に向けた意識的な一歩を示しています。規制当局は、世界的なプロトコルの輸入ではなく、中国特有のデータ、例えば独自の人口統計動向、非喫煙者における高い腺癌率、高齢化パターンなどを強調しました。この中国中心の検証は、実践者や保険業界の広範な受け入れを促進しました。

中国におけるLDCT肺癌診断への参加は依然として不均一であり、早期発見プログラムの影響を制限しています。河南省を基盤とするプログラム(2013年から2019年)は、55,428人の高リスク個人を招待しましたが、LDCTスクリーニングを完了したのは22,260人に過ぎず、無料スキャンにもかかわらず低い遵守率が明らかになりました。原因としては、フォローアップにかかる自己負担費用、医療機関への不信、仕事からの有給休暇、特に教育レベルの低い男性の健康リテラシーの低さが挙げられます。また、高い偽陽性率は参加をさらに妨げ、医療資源に負担をかけています。全国規模のコホートでは、1.02百万人が登録され、そのうち79,581人がLDCTを受け、5,165人が結節としてフラグ付けされましたが、実際の肺癌は149件に過ぎませんでした。これは驚異的な68.8%の偽陽性率であり、追加の画像診断、侵襲的手技、および化学療法薬を必要とする負担を生じています。フォローアップの画像診断や生検に伴う不安、物流上の課題、経済的負担は、初回および再スクリーニングを妨げています。

画像分析におけるAIの導入は、中国における肺癌支援ケア製品の分野で有利な機会を生み出すと予測されています。四川大学の西中国病院で行われた先駆的な実世界の研究では、杭州のYituが低線量CTスキャンに対するAI分析を行った結果、AI支援の検出が従来の方法を上回ることが示されました。このシステムは、Lung-RADSリスク分類における結節を93%以上の精度で検出しました。さらに、92%から94%の精度で結節を効果的に区別し、現在は中国の166の病院で導入されています。最近の研究では、CTスキャンに対する3Dディープラーニングモデルが75%の感度、82%の特異度、および89%の診断精度を報告しています。また、CMixNetというモデルは、標準的なデータセットに対して94%の感度と91%の特異度を達成し、さらに高いパフォーマンスを示しました。

西側のプログラムが重度喫煙者をターゲットにしているのに対し、中国の保険に支えられた低線量CTイニシアチブは、若年層の非喫煙女性における早期の腺癌を特定しています。これらの癌はステージ0またはIで発見され、生存の可能性を高めています。癌の種類に基づいて、市場は非小細胞肺癌(NSCLC)と小細胞肺癌(SCLC)に分かれています。これらの中で、NSCLCは2025年に中国の肺癌スクリーニング市場の約82.4%を占めると予測され、2020年には約820,000件の新たな肺癌症例が記録され、その大部分がNSCLCです。NSCLCの亜型である腺癌は、国内で最も一般的な組織型として扁平上皮癌を上回りました。これらの腫瘍はしばしばガラス様結節や小さな周辺病変として現れ、低線量CTスキャンで容易に検出されます。一方、SCLCは、河北省などの地域でその有病率が増加しており、2025年から2032年の期間中にかなりのCAGRを示すと予想されています。喫煙は、中国におけるSCLCの主な要因であり、世界的な傾向と一致しています。

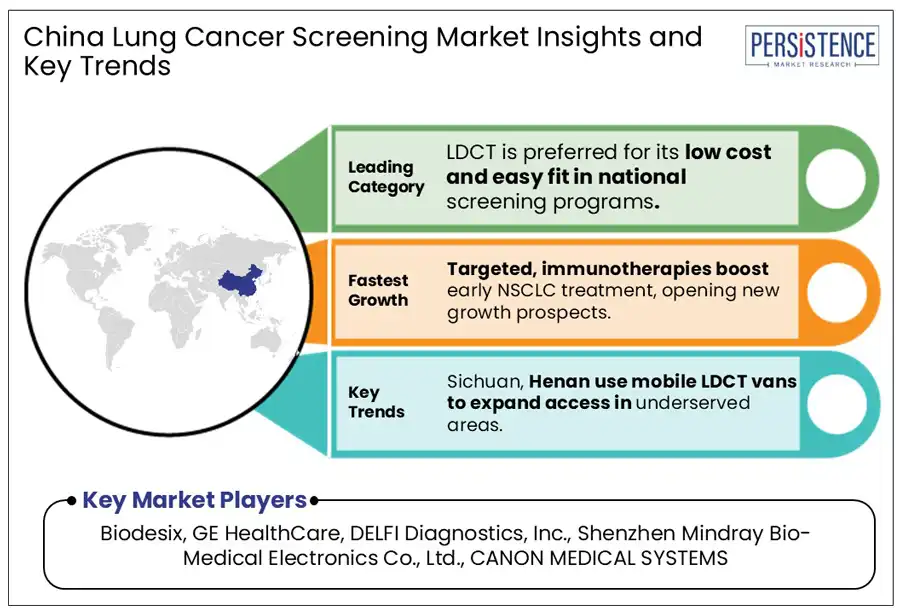

診断に関して、中国の肺癌スクリーニング市場は低線量スパイラルCT(LDCT)スキャンと胸部X線に分かれています。これらの中で、LDCTスキャンは、その高い検出能力、アクセスの良さ、コスト効率から2025年に約71.4%のシェアを占めると推定されています。中国の国家肺癌スクリーニング(NLCS)プログラムは、LDCTの利用を促進するために、交通手段の手配やメディアキャンペーンを活用しています。最近の分析によると、高リスクの参加者の33%がスキャンを完了しており、待機時間が短い地域では遵守率が顕著に向上しています。胸部X線(CXR)は、四川省の地域調査では、定期健康診断に組み込むことで肺癌スクリーニングに対する公衆の認知度が1.6倍向上することが示されています。この認知度の向上は、LDCTのようなより精密なモダリティにシフトする傾向のある人口を惹きつけるために重要です。

経済モデルは、都市部の喫煙者におけるLDCTとCXRを比較した結果、LDCTがスクリーニングを行わない場合に比べて肺癌死亡率を24.2%削減する一方で、CXRに対する優位性は17.2%に過ぎないことを示しています。これは、CXRが新しいスクリーニング技術の基準および調整要因としての役割を果たしていることを強調しています。山東省は肺癌の負担が特に重く、スクリーニングの風景を独自の方法で形成しています。2018年には、山東省は人口標準化発生率(ASIR)が10万人あたり42.56、死亡率が10万人あたり29.77であり、全国平均の38.23および27.18を上回っています。この州は、中国全体で肺癌の発生率と死亡率が大きく増加しています。ベイズ年齢-期間-コホートモデルによる予測では、肺癌の死亡率は2030年まで上昇し続けるとされ、効果的なスクリーニングと早期発見介入の緊急性を強調しています。

中国の2023年のLDCT肺癌スクリーニングガイドラインは、50歳から75歳の人々に対して、20パック年の喫煙歴またはその他のリスク因子を持つ個人に基準LDCTを推奨しています。スキャン最適化パラメータは標準化され、フォローアップは結果に基づいて年次または隔年で行われます。四川省における肺癌スクリーニングの状況は、いくつかの独自の地域特性と最近の動向を示しています。四川省の高リスク個人の95%以上が60分以内にLDCTスクリーニングを受けることができ、16.6%が30分以内に施設に歩いて到達することができることが、国立医学図書館に発表された研究で明らかになっています。しかし、都市部の東部地域は西部の農村地域や少数民族地域よりもアクセスがずっと良く、移動時間も短いという空間的不平等が存在します。市町村および省レベルの病院へのアクセスは22.9%に過ぎず、郡レベルの施設へのアクセスは38.7%となっています。州全体の調査によると、四川省の高リスク成人のうち、推奨される年次LDCTスキャンを受けているのはわずか34.7%です。この取り組みは、米国の2017年の率を上回っていますが、NLSTの証拠によると、死亡率を低下させるために必要とされる95%の閾値には大きく及んでいません。

The Lancetによれば、メディアキャンペーン、ナビゲーション支援、迅速な診断サービスの利用は、受診率を5%から6%ポイント上昇させることに関連しています。発展した省と発展途上の省を含む多施設コホート調査では、発展した地域でLDCTスクリーニングの受診率が著しく高いことが報告されています。標準化された受診率は、江蘇省や同様の省で一貫して農村省を上回っています。年齢-期間-コホートモデルによると、江蘇省の肺癌発生率は過去10年間で着実に増加しており、高齢化がその要因です。しかし、予測では2030年にかけて横ばいまたはわずかな減少が見込まれており、主に男性や農村住民の間での傾向です。一方、女性や都市住民の間では安定しているため、こうした疫学的変化は、特に市中心部や室内汚染物質にさらされている高リスク女性集団に焦点を当てたスクリーニングゾーンの開発に役立ちます。

中国の肺癌スクリーニング市場には、いくつかの公衆衛生機関、スタートアップ、確立された国内および国際的な医療画像会社が存在します。主要な企業は、早期肺癌検出のゴールドスタンダードである低線量CT(LDCT)ソリューションを提供するグローバルリーダーと競っています。同時に、政府支援の手頃な技術を提供する国内企業が地元の生産能力を急速に拡大しています。医療アクセスの県内格差は、モバイルCTソリューションや遠隔放射線技術プラットフォームのニッチな機会を生み出しています。市場は2025年に6億1620万ドルに達する見込みです。NSCLCの急増と、さまざまな国家健康政策の実施が主要な市場推進要因です。中国の肺癌スクリーニング市場は、2025年から2032年にかけて11.2%のCAGRを記録する見込みです。非喫煙者へのスクリーニングアクセスの拡大やLDCTの保険適用が主な市場機会です。主要な市場プレーヤーには、Biodesix、GE HealthCare、DELFI Diagnostics, Inc.などがあります。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、中国の肺癌スクリーニング市場の全体像を簡潔にまとめています。2025年と2032年における市場のスナップショットを示し、市場機会の評価が取り上げられ、将来的な市場の動向や主要なトレンドが予測されます。また、プレミアム市場インサイト、業界の発展及び主要な市場イベント、PMR分析と推奨事項もこのセクションで言及され、読者に対して市場の現状と将来の展望を理解させる内容となっています。

市場概要

市場概要セクションでは、中国の肺癌スクリーニング市場の範囲と定義が詳細に説明されます。市場のダイナミクスに関しては、ドライバー、制約、機会、課題、そして主要トレンドが分析され、業界の成長を促進する要因や阻害要因を明確にします。

さらに、中国の医療支出とGDP成長のトレンド、政府の取り組みや国家スクリーニングプログラムについてのマクロ経済要因も考慮され、政府の政策が市場にどのように影響を与えるかを探ります。また、COVID-19が市場に与えた影響も分析され、予測要因の関連性と影響についても言及されます。

付加価値インサイト

このセクションでは、規制環境、バリューチェーン分析、PESTLE分析、ポーターの5フォース分析が行われ、業界の内部と外部の要因を包括的に理解するための情報が提供されます。これにより、企業が市場における戦略を策定する際の重要な指針となります。

価格動向分析 2019 – 2032

価格動向分析では、2019年から2032年における肺癌スクリーニングの診断コストに影響を与える主要な要因が解説されます。癌の種類ごとの価格分析も行われ、各種診断方法のコスト構造が明らかにされることで、企業や医療機関が価格設定を行う上での参考となる情報が提供されます。

中国の肺癌スクリーニング市場展望

このセクションでは、癌の種類による市場展望、診断方法別の市場展望、最終用途に基づく市場展望がそれぞれ詳述されます。たとえば、非小細胞肺癌(NSCLC)や小細胞肺癌(SCLC)の市場規模や予測が示され、各癌タイプの市場魅力分析も含まれます。

また、診断方法としては、低線量スパイラルCTスキャンや胸部X線の市場動向が分析され、どの診断手法が今後の市場で主流となるかについての洞察が得られます。さらに、病院や診療所、診断センターなどの最終用途に基づいた市場の分析も行われます。

省別市場展望

省別市場展望では、各省における市場規模の歴史的データや予測が示され、特に安徽、貴州、広東、山東、江蘇などの主要な省について詳しく分析されます。これにより、地域ごとの市場の魅力が評価され、投資機会が明確になります。

競争環境

競争環境セクションでは、2023年の市場シェア分析が行われ、競争の強度マッピングや競争ダッシュボードが提供されます。主要企業のプロファイルが掲載されており、企業の概要、財務情報、戦略、最近の開発状況が詳細に分析されます。具体的には、Biodesix、GEヘルスケア、DELFI Diagnostics、深センミンドレイ生物医療電子、キヤノンメディカルシステムズ、シーメンスヘルスケア、メドトロニック、フィリップス、フリーノーム、上海ユナイテッドイメージングヘルスケアなど、業界の主要プレイヤーが紹介され、彼らの市場における役割が明らかになります。

*** 本調査レポートに関するお問い合わせ ***

「中国の肺癌スクリーニング」という用語は、中国における肺癌の早期発見を目的とした検査や診断方法を指します。肺癌は、中国を含む多くの国で主要な死因の一つであり、その早期発見が患者の生存率を大きく向上させることが知られています。このため、スクリーニングプログラムが重要な役割を果たしています。

中国では、肺癌スクリーニングには主に二つの方法が用いられています。一つは、低線量コンピュータ断層撮影(CT)です。この技術は、肺の内部を詳細に映し出すことができ、早期の腫瘍を発見するのに非常に効果的です。特に、高リスク群に属する人々、つまり喫煙歴のある方や家族に肺癌の患者がいる方に対して推奨されます。もう一つの方法は、胸部X線検査ですが、これは低線量CTほどの感度はありません。X線は比較的手軽で安価ですが、小さな腫瘍を見逃す可能性があります。

スクリーニングの目的は、肺癌の早期発見だけでなく、リスク要因を持つ人々に対して啓発活動を行い、生活習慣の改善を促すことにもあります。喫煙の禁止や受動喫煙の防止、環境汚染の対策など、肺癌のリスクを減少させるための教育が重要です。また、スクリーニングを通じて発見された場合、早期治療に繋がり、治療成績の向上が期待できます。

関連技術としては、AI(人工知能)を用いた画像診断技術の進展があります。AIは、CTスキャンの画像を解析し、人間の目では見逃しがちな微細な異常を検出する能力があります。これにより、より正確な診断が可能となり、スクリーニングの精度が向上することが期待されています。

さらに、遺伝子検査やバイオマーカーの研究も進んでいます。これらは、肺癌のリスクを評価するための新しい手段として注目されており、個々の患者に対するカスタマイズされたスクリーニングプログラムの開発につながる可能性があります。将来的には、スクリーニングの方法がより多様化し、個々のリスクに応じたアプローチが可能になるでしょう。

このように、中国における肺癌スクリーニングは、早期発見と治療の鍵となる重要な取り組みです。今後も技術革新が進み、より多くの人々が肺癌から守られることを期待しています。