化学タンカー輸送市場の規模、成長、シェア、トレンド予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

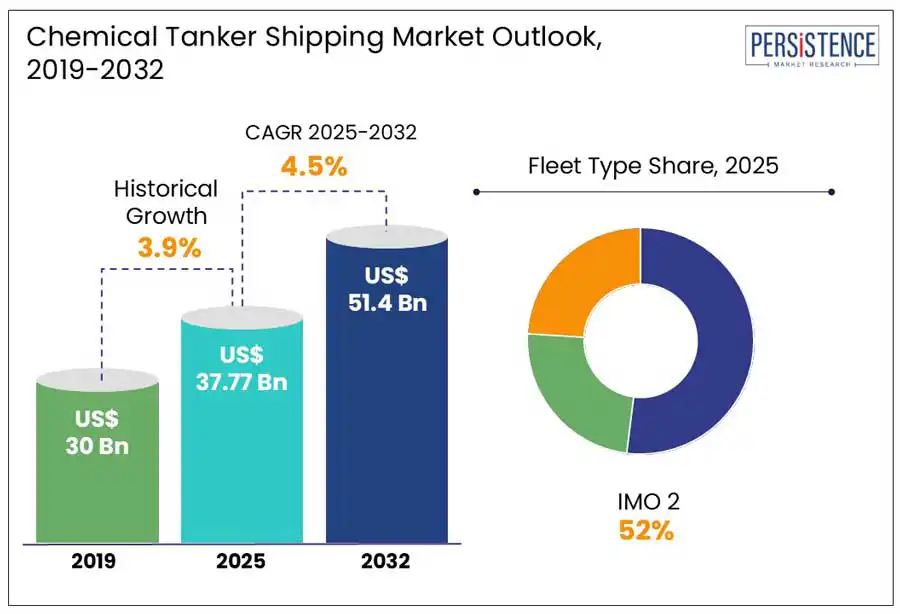

化学タンカー輸送市場の概要は、2025年に377.7億米ドルの価値に達すると予測されており、2032年までに514.0億米ドルに成長する見込みです。年平均成長率(CAGR)は4.5%と見込まれています。この市場の成長は、革新に対する需要の高まりや必要性に支えられています。特に、厳格な環境規制、特殊化学品の需要増加、技術の進歩および海上貿易の拡大が、2025年から2032年の間に大きな成長機会を生み出すと考えられています。

国際海事機関(IMO)の硫黄排出規制(IMO 2020)やエネルギー効率既存船舶指標(EEXI)といった厳格な海事規制は、企業にクリーンで効率的な技術を採用することを促し、排出量を削減し燃料効率を改善する方向へと導いています。そのため、現代的で持続可能なフリートの採用が進んでいます。業界の主要プレーヤーであるストルト・ニールセン、オドフィエル、三井OSKライン、BASFなどは、フリートの近代化への戦略的投資、重要なパートナーシップの構築、港湾インフラの強化を進めています。

さらに、自動化やデジタルトラッキング技術の採用が市場成長を促進すると予測されています。自動化されたシステムは、感受性の高い化学物質の正確な積み下ろしを可能にし、人為的なエラーを最小限に抑え、安全性を向上させます。また、エネルギー効率の良い船体構造や先進的な推進システムを備えた現代の船舶設計は、燃料消費を削減し、排出量を低下させるのに役立ちます。デジタルフリート管理ツールは、船舶のパフォーマンスをリアルタイムで監視し、ルートの最適化や予測保守を可能にします。これらの革新は、運用リスクを削減し、ダウンタイムを最小限に抑え、船舶の寿命を延ばし、全体的なコスト効率を改善します。

一方で、運賃の変動が市場に大きな挑戦を強いています。頻繁かつ急速な運賃変動は、オペレーターが長期契約を締結したり、キャッシュフローを予測したりするのを難しくし、フリートの更新や拡大への投資を減少させています。企業は予算編成の困難にも直面しており、出荷を延期したり、代替輸送手段に切り替えたりすることが多く、全体的な需要を低下させています。2024年初頭には、地中海の地政学的緊張に関連した赤海の混乱により運賃が急騰し、船舶がより長い喜望峰経由のルートを取ることを余儀なくされました。この影響は、有機化学品、植物油、石油化学製品などの重要なセグメントに特に及び、スポット運賃は40%以上の上昇を記録しました。このような運賃の変動は、オペレーターの財政を圧迫し、サプライチェーンを混乱させる要因となっており、化学タンカー輸送市場の成長が制限される可能性があることを強調しています。

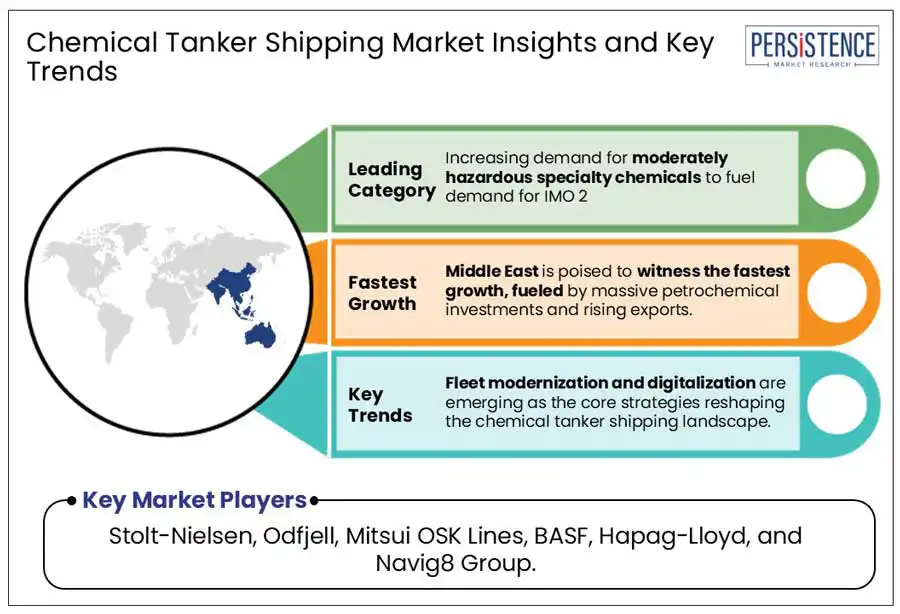

フリートの近代化は、化学タンカーオペレーターにとって興味深い成長機会を提供しています。古い船舶を現代的でIMO基準に準拠した船舶に置き換えることで、オペレーターは硫黄排出およびエネルギー効率基準といった厳しい環境規制を満たすことができます。このアプローチは、企業が高額な罰金や改修を回避し、より持続可能に運営できるようにし、市場競争力を維持する助けとなります。調査によると、2025年には運行中のフリートの約15%が20年以上の老朽船であり、5年後には35%、10年後には80%に達すると予測されています。この傾向に沿って、多くの海運会社がフリートの近代化に投資しています。例えば、2024年11月にハパグロイドは、中国の造船所と24隻の新しいコンテナ船建造契約を締結しました。40億米ドルの投資は、サービスライフの終わりに近い古い船舶を置き換えることを目的としており、業界がより持続可能で現代的なフリートにシフトしていることを示しています。

また、ステンレス鋼や特殊コーティングで作られた先進的なタンカーへの投資は、フリートの柔軟性をさらに高めます。これらの現代的な船舶は、腐食性が高いまたは温度に敏感な化学物質を含む、より広範な化学物質を運ぶ能力を持っています。その結果、オペレーターはさまざまな化学セクターからより多くの顧客を引き付け、フリートの利用率を向上させています。多様な出荷を処理する能力は、運用効率を高め、収益性を向上させ、長期的な市場成長への道を開きます。

市場はフリートタイプに基づいて、IMO 1、IMO 2、IMO 3にセグメント分けされており、2025年にはIMO 2セグメントが約52%のシェアを占め、さらに支配する見込みです。IMO 2タンカーは、石油製品、植物油、その他の有機及び無機化学物質といった中程度に危険なバルク液体を輸送するために設計されています。農業、自動車、建設、製造業からの苛性ソーダ、メタノール、オレフィンといった化学物質の需要増加が、このセグメントの成長を促すと考えられています。一方で、IMO 1セグメントも予測期間中に顕著な成長が見込まれています。酸や特殊溶剤といった高危険度で高純度の化学物質の需要増加が、IMO 1タンカーの需要を押し上げています。また、厳しい環境および安全規制が企業にIMO 1準拠の船舶へのフリートのアップグレードを促しており、このセグメントの成長を支える要因となっています。

製品に基づくと、深海セグメントは大陸間貿易の活動増加により顕著な成長が見込まれています。多くの大手化学製造者や消費者がアメリカ、ヨーロッパ、アジアなど異なる地域に存在するため、深海ルートはグローバルサプライチェーンに不可欠です。深海タンカーは、より高い貨物能力を持ち、長距離貿易において幅広い化学物質を安全に扱う能力を備えています。これがこのセグメントの成長を促進しています。一方、内陸セグメントも今後数年間でかなりの成長を記録すると予測されています。この成長は、広範な河川や運河ネットワークを持つ工業化が進んだ地域からの特殊化学品の需要増加によるものです。内陸タンカーは、道路輸送に対するコスト効果のある環境に優しい代替手段を提供し、交通渋滞や排出量の削減に寄与します。

アジア太平洋地域は、2025年には約38%のシェアを占め、さらに支配的になると予測されています。この地域の成長は、韓国、中国、インド、日本などの国々に存在する確立された産業基盤によるものです。これらの基盤は、バルクおよび特殊化学品の主要生産者であり、農薬、繊維、製薬業界からの需要増加に対応しています。また、港湾インフラの開発を促進する政府の支援策が、製品の需要をさらに後押しする見込みです。例えば、中国では、ベルトアンドロードイニシアティブ(BRI)に基づく取り組みにより、ニンボー・舟山や上海などの重要な化学物質取り扱い港の大規模なアップグレードが行われており、危険化学物質に特化した自動化貨物処理システムが導入されています。

中国の化学タンカー輸送市場は、予測期間中に地域の中で特に顕著な成長を遂げる見込みです。最近、中国はエチレンオキシド誘導体、コーティング、電子グレードの溶剤など高付加価値の化学品の生産を強化しており、これはEVバッテリー生産、半導体、グリーンエネルギーなどの下流セクターの急成長によるものです。これにより、物流セクターにおいて二方向の需要が生まれています。例えば、メタノールやナフサといった原材料の輸入や、精製化学製品の輸出には、専門的な化学タンカーサービスが必要とされます。さらに、企業が港湾インフラの強化に注力していることも、予測期間中の製品需要を増加させる要因と見られています。

中東の化学タンカー輸送市場は、最も急成長していると予測されています。特に湾岸協力会議(GCC)諸国における石油化学複合施設への大規模な投資が進んでおり、この地域は化学製造能力を急速に拡張しています。また、スエズ運河といった重要な国際航路に近いことも、戦略的魅力を高め、市場の成長を促進する要因になると期待されています。サウジアラビアの化学タンカー輸送市場は、予測期間中に急成長する見込みです。同国は、アンモニアからエチレングリコールまでを製造する統合化学複合体であるジュバイル工業都市への多額の投資を行っており、これらの化学物質は東南アジアおよび南アジアに大量輸送されており、中型から大型の化学タンカーに対する需要を推進しています。加えて、同国は水素やグリーンアンモニアの輸出の未来のハブとしての地位を確立しつつあり、これが化学貨物の需要をさらに高めると予想されます。

総じて、化学タンカー輸送市場は、貿易動向の変化、厳しい環境規制、特殊化学品輸送の需要増加に支えられ、著しい成長を遂げています。従来、この市場は大規模で専門的なフリートを持つプレーヤーによって支配されていましたが、今や他のプレーヤーにもポジションを確立するための重要な機会が存在しています。デジタルフリート管理の導入や環境に配慮した推進システムの採用といった技術革新は、企業が効率を向上させ、規制基準を満たすことを促進することが期待されています。さらに、企業は多コンパートメントタンクや先進的な安全システムを備えたモジュール式フリートに投資しており、単一の輸送でさまざまな貨物を取り扱うことが可能になります。合併・買収、パートナーシップ、コラボレーション、研究開発活動への投資といった戦略の採用は、強力な成長機会を提供する見込みです。化学タンカー輸送市場は、2025年には377.7億米ドルの価値を持ち、厳格な環境規制の存在と特殊およびバルク化学品の需要の高まりによって推進されると期待されています。市場は2025年から2032年の間にCAGR 4.5%で成長する見込みです。市場機会の主な要因は、規制要件を満たすためのフリートの近代化とインフラ開発への投資の増加です。

化学タンカー輸送業界の主要プレーヤーには、ハフニア、BASF、MOL CHEMICAL TANKERS PTE. LTD、ストルト・ニールセン、アードモア・シッピング・コーポレーションが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、化学タンカー輸送市場の全体像を簡潔にまとめています。2025年と2032年における市場のスナップショットや、市場機会の評価が行われており、特に金額(US$ Bn)で示されています。市場の主要トレンド、将来の市場予測、プレミアムな市場インサイト、業界の発展や重要な市場イベントについても触れています。さらに、PMR(市場調査会社)の分析および推奨事項も含まれています。

市場概要

このセクションでは、化学タンカー輸送市場の範囲と定義が詳述されています。市場ダイナミクスに関しては、ドライバー、制約、機会、課題、主要トレンドが分析されています。特に、マクロ経済的要因として、世界のセクター別の展望やGDP成長の見通しが示され、COVID-19の影響分析や予測要因の関連性と影響についても言及されています。

付加価値インサイト

規制環境、パイプライン分析、製品の採用分析、バリューチェーン分析、製造業者による主要なプロモーション戦略がここで詳しく説明されています。また、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)およびポーターの5つの力分析が行われ、業界の競争状況が把握されています。

化学タンカー輸送市場の展望

このセクションでは市場の主要ハイライトが示され、市場規模(US$ Bn)と年ごとの成長率(Y-o-Y)が分析されています。また、絶対的な金額の機会も評価されています。市場規模の詳細な分析として、2019年から2024年の歴史的な市場規模、そして2025年から2032年の現在の市場規模と予測が含まれています。

市場のセグメンテーション分析

このセクションでは、化学タンカー輸送市場をフリートタイプ、製品、フリート材料、アプリケーションの各カテゴリに分けて分析しています。各カテゴリにおいて、2019年から2024年までの歴史的市場サイズと、2025年から2032年の現在の市場サイズおよび予測が提供されており、特に以下のサブセグメントに焦点が当てられています:

- フリートタイプ: IMO 1、IMO 2、IMO 3

- 製品: 内陸、沿岸、深海

- フリート材料: ステンレス鋼、コーティング鋼

- アプリケーション: 有機化学物質、無機化学物質、植物油・脂肪、液化ガス

各サブセグメントについて、市場の魅力分析も行われています。

地域分析

地域ごとの市場動向が詳細に分析されており、北米、ヨーロッパ、アジア太平洋、南アジアおよびオセアニア、ラテンアメリカ、中東とアフリカといった主要地域が取り上げられています。各地域の市場サイズの歴史的な分析と、2025年から2032年の現在の市場サイズおよび予測が示されています。地域ごとの市場の魅力分析も含まれています。

地域別市場展望

各地域ごとの市場展望が詳細に説明されています。北米市場では、米国とカナダの詳細な市場サイズ分析が行われ、フリートタイプ、製品、フリート材料、アプリケーションごとの分析が含まれています。ヨーロッパ市場では、ドイツ、フランス、UK、イタリア、スペイン、ロシア、トルコなどの国が分析され、アジアでは中国、日本、韓国の市場が取り上げられています。南アジアおよびオセアニア市場、ラテンアメリカ市場、中東およびアフリカ市場についても同様の分析が行われています。

競争環境

競争環境のセクションでは、市場シェア分析や市場構造についての情報が提供されています。市場の競争強度をマッピングした競争インテンシティマッピングや、競争ダッシュボードが含まれています。また、主要企業のプロファイルが詳細に提供されており、各企業の概要や金融情報、戦略、最近の発展が分析されています。特に、Stolt-Nielsen、Hafnia、BASF、MOL CHEMICAL TANKERS PTE. LTD、Ardmore Shipping Corporation、Odfjell、Team Tankers International Ltd.、Tokyo Marine Asia Pte Ltd.、Bahri、Navig8 Chemical Tankers、MISC Berhad、Ultrabulk、Wilmar Internationalなどの企業が取り上げられています。

このように、報告書は化学タンカー輸送市場に関する包括的な分析を提供しており、業界の動向や競争状況、地域ごとの市場動向を詳細に理解するための重要な情報源となっています。

*** 本調査レポートに関するお問い合わせ ***

化学タンカー輸送とは、化学物質を輸送するために特別に設計されたタンカーを使用する物流の一形態です。これらのタンカーは、液体化学物質を安全に輸送するための設備や技術が整っており、さまざまな種類の化学製品を効率的に運ぶ役割を担っています。化学タンカーは、主に石油化学製品、農薬、医薬品、食品添加物、さらには危険物質など、広範囲にわたる化学製品を輸送するために利用されています。

化学タンカーには、主に二つの種類があります。一つは、バルクキャリアタイプのタンカーで、これは大量の液体を一度に輸送するために設計されています。もう一つは、コンテナタイプのタンカーで、これは化学物質を特定の容器に分けて輸送することができるため、異なる種類の化学物質を同時に運ぶことが可能です。これにより、輸送の効率性が向上し、コスト削減にもつながります。

化学タンカー輸送の利用は多岐にわたり、製造業や農業、医療分野など、さまざまな産業で重要な役割を果たしています。例えば、石油化学産業では、原材料として使用される化学物質を各製造施設に届けるために、化学タンカーが必要不可欠です。また、農業分野では、肥料や農薬を農場に届けるために利用され、作物の生産性を向上させるために欠かせない存在となっています。医療分野では、医薬品の製造に必要な原材料を輸送するために化学タンカーが利用されています。

化学タンカー輸送に関連する技術も進化しており、近年では、より安全で効率的な輸送を実現するために、さまざまな革新が行われています。たとえば、温度管理や圧力管理が可能なタンクが導入され、化学物質の特性に応じた最適な輸送条件を維持することができるようになっています。また、自動化技術の導入により、積み下ろし作業の効率化や安全性の向上が図られています。さらに、環境への配慮から、よりエコフレンドリーな燃料を使用する動きも見られます。

このように、化学タンカー輸送は、化学物質の安全かつ効率的な輸送を実現するための重要な手段であり、さまざまな産業での発展に寄与しています。今後も、技術の進化とともにその重要性は増していくことでしょう。