世界のセリウム市場の規模、トレンド、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

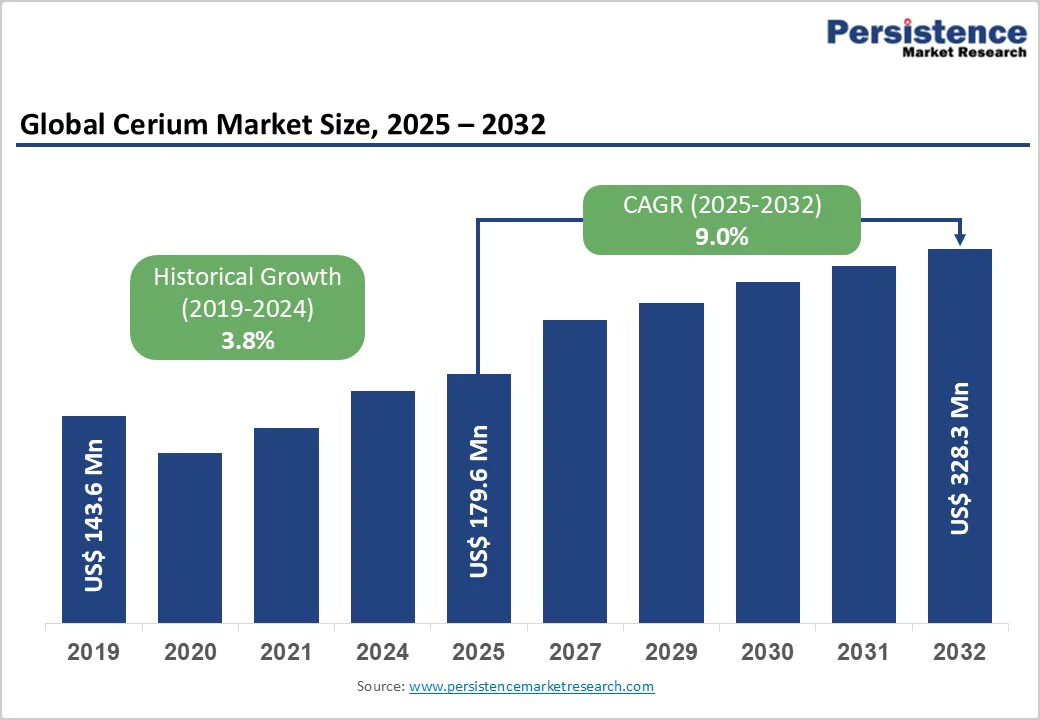

セリウム市場に関する詳細な市場調査レポートでは、2025年にセリウム市場の規模が1億7960万米ドルから始まり、2032年には3億2830万米ドルに達することが予測されており、年平均成長率は9.0%に達するとされています。この成長の主な要因は、自動車の排出規制の厳格化に伴う自動車用触媒コンバータの需要の高まり、再生可能エネルギー技術やガラス研磨産業における応用の増加です。特に、EUのユーロ7基準や米国EPAのTier 4基準など、世界各国で厳しい環境基準が導入されていることから、製造業者はセリウムを基盤とした排出管理システムに積極的に投資し、有害な窒素酸化物や一酸化炭素を減少させる取り組みを進めています。

急速に拡大する電気自動車(EV)市場は、セリウムを基にした触媒コンバータや排出管理システムに対する需要を大いに高めています。IEAによると、2024年には世界中でEVの販売台数が1700万台を超え、販売シェアは20%以上に達しました。政府が空気汚染対策としてより厳格な環境規制を導入する中、自動車メーカーは規制に適合するために、従来の車両やハイブリッド車両の両方にセリウム酸化物触媒を採用しています。特に、米国EPAや欧州委員会は、車両排出ガスからの微粒子状物質や窒素酸化物、一酸化炭素の排出を減少させるための厳格な基準を設定しています。

セリウム酸化物は、その優れた研磨効率から精密ガラス製造において好まれる研磨材であり、光学レンズやミラー、フラットパネルディスプレイ、半導体や太陽光発電パネル用の高精度ガラス部品に使用されます。5Gインフラの拡大、高度なディスプレイ技術、半導体製造の進展により、セリウムを基にした研磨粉の需要が急増しています。また、建設業界が現代の建物に高性能なガラスを求める傾向や、再生可能エネルギー分野での保護ガラスが施された太陽光発電パネルの需要もセリウム消費を増加させています。

現在、セリウム酸化物はセリウム酸化物ナノ粒子市場の中で約48%の市場シェアを占め、研磨効率が従来の鉄酸化物などと比較して優れていることから、ガラス研磨セグメントが支配的なアプリケーション市場となっています。しかし、セリウム市場は中国の希土類鉱山の支配により、価格の変動や供給チェーンの集中に関する大きな制約に直面しています。中国は現在、世界の希土類鉱山生産の約60%を制御し、加工能力では85%以上を占めており、これにより世界的な供給チェーンに大きな脆弱性が生じています。2023年と2024年に中国が輸出管理を実施し、0.1%以上の中国由来の希土類材料を含む製品には特別なライセンスが必要とされる場合、特定の希土類化合物の価格は劇的な変動を経験しました。過去にも、中国と日本の貿易紛争時にセリウム価格が約1000%上昇したという前例があります。

2025年のセリウム酸化物の価格は現在、1トンあたり3000ドルから4000ドルの間で推移しており、安定した需要と中国以外での採掘コストの増加を反映しています。このような地理的集中は、製造業者にとって重大な計画上の課題をもたらし、突然の輸出制限や政策変更が供給の可用性を不安定にし、運営コストの大幅な増加を引き起こす可能性があります。

希土類鉱山、特にセリウムの採掘は、環境規制が厳格化されており、これにより生産コストが上昇し、中国以外での生産能力が制限されています。EUの重要原材料法は、加盟国に供給チェーンリスクを評価させ、10%の国内採掘と40%のEU内加工を義務付けています。採掘に関する環境基準には、高度な水処理、空気質監視、土地の再生、危険廃棄物の管理が含まれ、これらはすべて資本支出を著しく増加させます。

セリウムを含む鉱床に存在するトリウムやウランといった放射性元素は、採掘を複雑にし、放射性廃棄物管理に関する規制要件を追加します。セリウムの主要な供給源であるモナジット鉱石の処理は、 significant environmental byproducts を生じ、それらを適切に処理しなければならないため、中国以外での操業には経済的な課題が伴います。

クリーンエネルギーの急速な導入、特に水素生産や燃料電池技術において、セリウムを基にした触媒に対する成長機会があります。セリウム酸化物を使用した熱化学的水分解による水からの水素生成は、高温のソーラーエネルギーや原子力廃熱を利用する新たな分野であり、大きな可能性を秘めています。米国エネルギー省と主要な研究機関は、セリウム酸化物を使用した熱化学サイクルの開発に取り組んでおり、水素生産におけるゼロエミッションを達成することを目指しています。

セリウム酸化物膜を用いた固体酸化物燃料電池(SOFC)の進展は、需要を高めることが期待されており、政府の水素インフラへの投資とも合致しています。中国が2025年までに443GWの太陽光発電容量を設置することを目指し、世界の再生可能エネルギー投資が年間5000億ドルを超える中、クリーンエネルギーシステムにおける先進的な触媒材料の需要が高まることが見込まれ、これはセリウム生産者や化学メーカーにとって大きな機会を提供します。

循環経済の原則や希土類元素のリサイクルに関する新たな焦点は、供給チェーンの脆弱性に対処し、一次鉱業に対する採掘圧力を軽減する重要な成長機会を提供します。高度なリサイクル技術は、使用済み触媒コンバータ、電子廃棄物、工業残渣から90%以上のセリウム酸化物を回収する能力を示しており、2030年までに全体のセリウム需要の15-20%を貢献する可能性があります。インドの生産連動インセンティブ(PLI)制度や、材料回収や循環設計原則を重視したEUのバッテリー規制などの政府の取り組みが、リサイクルインフラの開発に対する投資を促進しています。

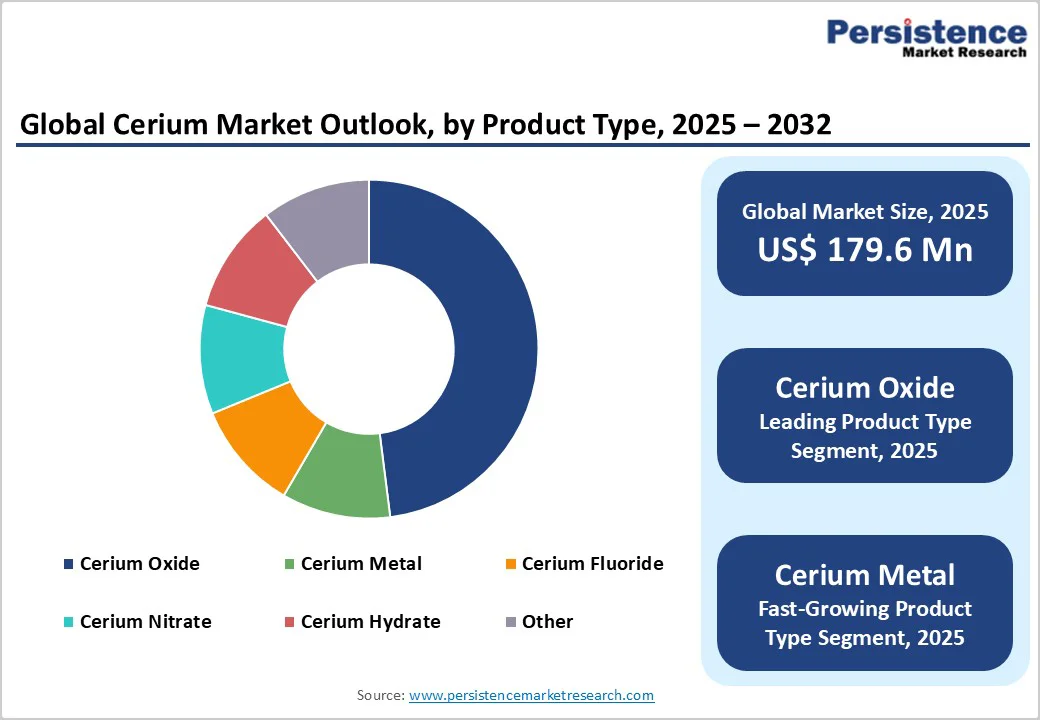

セリウム酸化物(CeO2)は、2024年において世界のセリウム市場の約48%を占めており、その多用途性が特に自動車の触媒コンバータや精密ガラスの研磨において支配的な地位を維持しています。セリウム酸化物の高い酸素貯蔵能力(OSC)は、高酸素条件下で酸素を吸収し、低酸素条件下で放出することを可能にし、三元触媒(TWC)、ディーゼル酸化触媒(DOC)、選択的触媒還元(SCR)システムに効果的です。セリウム酸化物は、半導体製造におけるシリコンウェハーの研磨、光学用途の色付けやUV吸収、燃料電池技術や光触媒応用における新たな役割を果たすことで、その市場における地位を強化しています。

セリウム化合物のガラス製造セグメントは、2024年において世界市場の約38%を占め、特にガラス研磨や光学表面仕上げにおいて重要です。セリウム酸化物は、光学レンズ、フラットパネルディスプレイ、半導体生産用のシリコンウェハー、太陽光発電パネルのガラス、建築用ガラス部品の精密研磨において重要な役割を果たしており、優れた表面品質と最小限の傷が重要な要件とされています。液晶ディスプレイ(LCD)パネルや有機EL(OLED)スクリーンなどの高度なディスプレイ技術に対する需要の増加は、特に中国、日本、韓国、台湾の製造拠点におけるセリウムを基にした研磨粉の消費を大きく押し上げています。

北米のセリウム市場は、厳格な排出規制とクリーンエネルギー技術への大規模な投資によって強い成長の勢いを示しています。米国は、強力な自動車産業、確立された航空宇宙製造セクター、希土類材料の輸入依存を減らすための国内加工イニシアティブや戦略的備蓄プログラムにおける重要な機関の焦点によって、地域内でリーダーシップを維持しています。米国EPAは、エンジン用のTier 4のような厳格な排出基準を確立しており、燃焼およびハイブリッドシステムにおけるセリウムを基にした触媒コンバータの需要を促進しています。米国のメーカーは、先端の生産施設への投資や国内の希土類加工の開発を進めており、中国からの輸入への依存を減らしています。地域における燃料電池開発や水素インフラプロジェクトの強い存在は、クリーンエネルギー応用における先進的なセリウム触媒の需要を高めています。

欧州市場のダイナミクスは、野心的な環境規制と、中国への依存を減らすための独立した希土類供給チェーンの開発に対する戦略的なコミットメントによって形成されています。2024年3月に採択された欧州委員会の重要原材料法(CRMA)は、10%の国内採掘、40%のEU内加工、2030年までに25%をリサイクル材料から調達することを義務付けており、加盟国間でのセリウム加工能力の開発を促す大きなインセンティブを生み出しています。2023年7月に有効となったEUのバッテリー規制は、持続可能なバッテリーライフサイクル管理と材料のトレーサビリティに焦点を当て、バッテリー生産や熱管理におけるセリウム化合物の需要を高めています。特にユーロ7基準などの厳格な排出管理政策は、ドイツ、フランス、英国、スペインにおける自動車アプリケーションでの先進的なセリウム酸化物触媒の使用を加速させています。再生可能エネルギーの推進は、ガラス研磨や特別な用途におけるセリウムの需要を高めています。希土類加工やセリウムリサイクル研究への政府の投資は、欧州をセリウム加工の中心地にしている一方で、環境基準の遵守コストが中国の操業と比較して高いという課題も存在します。

アジア太平洋地域は、2024年には世界全体のセリウム市場の約62%を占めており、中国の生産能力と日本の高度な電子製造能力がこの成長を支えています。中国は世界最大の生産国であり、世界の希土類鉱山生産の約70%と加工能力の85%以上を制御しており、政府の政策は希土類の生産と輸出最適化を大いに支援しています。日本やインドもアジア太平洋における希土類元素市場の重要な貢献者です。インドのIREL社と日本のトヨタ通商株式会社は、インドのアンドラプラデシュ州で分離・精製施設を運営しており、技術投資やベストプラクティスに関する多くの機会を提供しています。

グローバルなセリウム市場は適度に統合されており、支配的な国営企業と原材料採掘、加工、専門アプリケーションに従事する新興国際企業が共存しています。中国の企業である中国北方希土類は、政府の支援、豊富な資源、統合された生産能力により、重要な市場力を持っています。循環経済の実践や、清掃エネルギーアプリケーションの強化に向けた生産者と研究機関の協力、そして中国の加工への依存を減らすための地理的多様化戦略が進展しています。

2025年のセリウム市場は1億7960万米ドルと評価され、2032年には3億2830万米ドルに達すると予測されており、この期間における年平均成長率は9.0%に及びます。主な需要の推進要因には、自動車の厳格な排出規制(EPA Tier 4、欧州連合のユーロ7基準)、急速な電気自動車の普及が含まれ、先進的な触媒コンバータが求められています。セリウム酸化物は、2024年に約48%の市場シェアを占める支配的な製品カテゴリーであり、その優れた酸素貯蔵能力によって自動車の触媒コンバータにおける需要が高まっています。アジア太平洋地域は、2024年に約62%の市場シェアを持つセリウム市場のリーダーであり、中国の生産能力と広範な希土類加工インフラによって支えられています。セリウムのリサイクルや循環経済の発展は、最も重要な市場機会を提供し、先進的な技術が触媒コンバータや電子廃棄物から90%以上の回収率を示しています。主要な市場参加者には、リンナスレアアース社(オーストラリア)、シェパードケミカル社(米国)、三井鉱山・製錬株式会社(日本)、四川ウォナイシ新材料技術有限公司(中国)、中国北方希土類集団が含まれ、統合された生産能力、専門アプリケーション開発、地理的サプライチェーンの最適化戦略を通じて競争しています。

Report Coverage & Structure

エグゼクティブサマリー

本報告書のエグゼクティブサマリーでは、2025年および2032年のグローバルセリウム市場の概況が提示されており、マーケットオポチュニティの評価、主要市場トレンド、業界の発展と重要市場イベント、需要側および供給側の分析、PMR分析と推奨事項が含まれています。市場機会評価では、将来的な収益の見通しが示され、2025年から2032年にかけての成長可能性を探ります。

市場概要

市場概要セクションでは、セリウム市場の範囲と定義が説明され、価値連鎖分析やマクロ経済要因に関する情報が提供されます。具体的には、グローバルGDPの見通し、希土類元素市場の概要、自動車産業とスマートフォン産業に対する影響が考察されます。さらに、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析、地政学的緊張が市場に与える影響、規制および技術環境についても分析が行われ、セリウム市場の全体的な見通しが示されます。

市場ダイナミクス

市場ダイナミクスでは、セリウム市場の推進要因、制約要因、機会、トレンドについて詳細に分析されます。市場のドライバーとしては、セリウムの需要が高まる要因や新技術の導入が挙げられ、一方で制約要因としては供給の不安定さや環境規制が考慮されます。市場の機会としては、新たなアプリケーションの開発や新興市場での成長が挙げられ、トレンドとしては持続可能性やリサイクル技術の進展が取り上げられます。

価格動向分析 (2019 – 2032)

価格動向分析では、2019年から2032年にかけてのセリウムの価格の変動が地域別やセグメント別に取り上げられます。また、価格に影響を与える要因についても詳細に検討され、供給者や需要者の視点からの価格戦略が明らかにされます。

グローバルセリウム市場の見通し

このセクションでは、製品タイプ、アプリケーション、地域別に市場の見通しが詳細に記載されており、2025年から2032年にかけての市場規模(US$ Mn)とボリューム(トン)の分析が行われます。製品タイプとしては、セリウム酸化物、セリウム金属、セリウムフルオリウム、セリウム硝酸塩、セリウム水和物、その他が挙げられ、各製品の市場魅力分析も行われます。

アプリケーション別では、ガラス、触媒、合金などの用途に対する市場規模と将来の見通しが示され、各アプリケーションの市場魅力も評価されます。

地域別市場見通し

地域別の市場見通しでは、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカにおける市場規模やボリュームの分析が行われ、各地域の市場の特性と成長動向が詳述されます。特に、各地域の市場における主要な国、例えば北米ではアメリカとカナダ、ヨーロッパではドイツ、イタリア、フランス、イギリス、スペイン、ロシアなどが取り上げられ、それぞれの国における市場の将来予測が示されます。

競争環境

競争環境のセクションでは、2025年の市場シェア分析や市場構造について詳しく説明され、競争の激しさや主要企業のプロフィールが提供されます。企業プロフィールには、シェパードケミカルカンパニー、アヴァロンアドバンスドマテリアルズ、IRELなどの主要プレイヤーが含まれ、それぞれの会社の概要、製品ポートフォリオ、財務情報、SWOT分析、戦略と重要な開発が記載されています。これにより、セリウム市場における競争のダイナミクスと主要企業の戦略が明らかになります。

*** 本調査レポートに関するお問い合わせ ***

セリウムとは、周期表において原子番号58の元素であり、記号はCeで表される希土類元素の一つです。セリウムは銀白色の金属であり、空気中では酸化しやすく、特に酸素と反応しやすいため、通常は酸化物の形で存在しています。自然界では主に鉱石から採取され、他の希土類元素と共に存在することが多いです。

セリウムにはいくつかの異なる種類の化合物が存在します。代表的なものにセリウム(IV)酸化物(CeO₂)やセリウム(III)酸化物(Ce₂O₃)があります。これらの化合物は、触媒や酸化剤としての性質を持ち、多くの産業で重要な役割を果たしています。また、セリウムはガラスや陶器の製造においても用いられ、特にセラミック材料の性能向上に寄与します。

セリウムの主な用途の一つは、自動車の触媒コンバーターにおける役割です。セリウムは触媒として、排出ガス中の有害物質を分解するのに寄与し、環境保護に大きな影響を与えています。さらに、セリウムはガラスやセラミックの色合いを調整するために使用されることもあり、特に赤色や黄色の色素として機能します。

また、セリウムは光学材料やエネルギー吸収材料としても利用されます。例えば、セリウムを含む材料は、紫外線を吸収する性質があり、これにより太陽光発電パネルの効率を向上させるための研究が進められています。加えて、セリウムは電池技術の分野でも注目されており、リチウムイオン電池の性能を向上させるための添加剤として使用されることがあります。

セリウムの関連技術としては、セリウムを利用した新しい触媒技術や、セリウムを含むナノ材料の開発が挙げられます。これらの技術は、持続可能なエネルギー供給や環境保護に向けた重要なステップとされています。さらに、セリウムは高性能な磁石や合金の製造にも関与しており、これらの材料は電子機器や自動車産業において非常に重要です。

このように、セリウムは多様な特性を持ち、さまざまな分野で利用されています。そのため、今後もセリウムの研究は進むと考えられ、より効率的かつ環境に優しい技術の開発が期待されています。セリウムは、単なる元素にとどまらず、現代の技術や産業の発展に大きく寄与する重要な素材となっています。