中枢神経系治療薬市場:薬効分類(抗うつ薬、抗精神病薬、抗てんかん薬)、疾患領域(神経変性疾患、精神疾患、脳血管疾患)、投与経路、作用機序、エンドユーザー、流通チャネル別 – グローバル予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 中枢神経系治療薬市場:現状、推進要因、および将来展望

### 市場概要

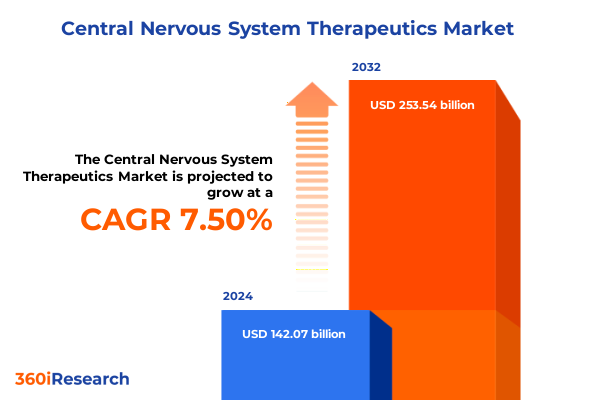

2024年において1,420.7億米ドルと推定された**中枢神経系治療薬**市場は、2025年には1,523.3億米ドルに達し、2032年までに年平均成長率(CAGR)7.50%で2,535.4億米ドルに成長すると予測されています。この市場は、科学的進歩、政策変更、および医療提供モデルの急速な再構築により、現在転換期を迎えています。アルツハイマー病や大うつ病性障害のような慢性疾患から、脳卒中や外傷性脳損傷のような急性イベントに至るまで、神経学的、精神医学的、および脳血管系の疾患は、患者、介護者、および医療システムに深刻な負担を課しています。

このような背景のもと、分子生物学、神経画像診断、デジタルヘルス、およびデータサイエンスの進歩が、これらの疾患の理解と治療方法を根本的に変革しています。市場は、単なる対症療法から、より標的を絞った、潜在的に疾患修飾型の治療アプローチへと移行しつつあります。従来の小分子抗うつ薬、抗精神病薬、抗てんかん薬、抗不安薬、麻酔薬、鎮痛薬、および中枢神経刺激薬は、依然として数百万人の患者の治療の根幹をなしていますが、これらは現在、神経変性や神経炎症に関与する特定の分子経路を標的とする生物学的製剤、モノクローナル抗体、および新興の遺伝子・細胞療法によって補完されています。さらに、アドヒアンスの向上、副作用の軽減、および患者・介護者の嗜好への適合を目指し、新規の投与経路や長時間作用型製剤が導入されています。

規制および政策環境も、**中枢神経系治療薬**に直接影響を与える形で進化しています。神経変性疾患や希少な中枢神経系疾患に対しては、未充足の医療ニーズの緊急性と、従来の長期的なアウトカムデータの生成の困難さを反映して、迅速承認経路、オーファンドラッグインセンティブ、および適応的試験デザインがますます利用されています。一方で、支払者側は高額な治療法に対するエビデンス要件を厳格化し、特にバイオマーカーが治療反応の予測とモニタリングに役立つ場合において、アウトカムベースの契約を試行しています。この科学的勢いと政策的精査の組み合わせは、企業、投資家、および医療提供者に対し、**中枢神経系治療薬**エコシステムに対するニュアンスのある、将来を見据えた理解に基づいて意思決定を行うことを求めています。

### 推進要因

**中枢神経系治療薬**市場は、発見、開発、および提供の各段階にわたる一連の変革的な変化によって推進されています。

1. **科学的、デジタル的、および臨床的変革**

* **科学的進歩**: この分野は、広範な神経伝達物質調節剤から、分子および細胞レベルで疾患生物学を標的とする、より精密な介入へと急速に移行しています。神経変性疾患においては、ミスフォールドタンパク質や凝集種を標的とするモノクローナル抗体、アンチセンスオリゴヌクレオチド、および遺伝子療法が、アルツハイマー病やパーキンソン病などの疾患における早期介入の概念を再定義しています。パーキンソン病におけるα-シヌクレインを標的とするプラシネズマブのような薬剤の最近の後期段階での進展は、症状緩和だけでなく疾患進行を遅らせることを目指すメカニズムベースのアプローチの勢いを強調しています。精神医学分野では、従来のモノアミン作動性抗うつ薬や抗精神病薬を超えた、漸進的ではあるが意味のある革新が見られます。大うつ病性障害に対する速効性治療薬、治療抵抗性疾患に対する新規メカニズム、および次世代の長時間作用型注射抗精神病薬は、作用発現、反応持続性、およびアドヒアンスに関する期待を再形成しています。てんかんやその他の発作性疾患に対しては、特に高齢者の多剤併用療法で一般的な、忍容性が向上し薬物相互作用が少ない新しい抗てんかん薬がますます好まれています。これらの治療上の進歩は、バイオマーカー、遺伝学、および神経画像診断の試験デザインと臨床実践へのより深い統合と同時に起こっており、精密神経学および精神医学への段階的な移行を支えています。

* **技術とデータの活用**: 人工知能(AI)と機械学習は、現在、標的同定、化合物最適化、および適応的試験デザインの基盤となっており、複雑な中枢神経系生物学のより効率的な探索を可能にしています。ウェアラブルデバイス、スマートフォン、および遠隔モニタリングプラットフォームから得られるデジタルバイオマーカーは、認知、気分、運動機能、および睡眠に関する継続的なリアルワールドデータを提供しており、症状が変動する疾患において特に重要です。このデジタル層は、より患者中心の試験エンドポイントをサポートし、最終的には、従来の臨床訪問外で捕捉される機能的アウトカムと治療薬の使用を結びつけることで、価値ベースの契約に情報を提供するのに役立つ可能性があります。

* **医療提供モデルの進化**: テレ精神医学および遠隔神経学コンサルテーションは、当初COVID-19パンデミックによって加速されましたが、多くの市場で日常診療に組み込まれ、在宅管理に適した経口および経皮治療薬の役割を増幅させています。重度の精神疾患における再発および入院を減らすために、診療所や地域社会で投与される長時間作用型注射製剤が戦略的に使用されています。価値ベースのケアモデルが成熟するにつれて、ステークホルダーは、**中枢神経系治療薬**が施設入所、生産性損失、および介護者負担に関連する下流コストをどのように削減できるかにますます焦点を当てており、臨床革新とシステムレベルの優先事項をさらに整合させています。

2. **地域別ダイナミクス**

* **米州**: 米国はこの地域を牽引するイノベーション集約的な環境であり、強力な学術神経科学、堅牢なバイオテクノロジーエコシステム、および重篤な中枢神経系疾患に対する迅速承認経路をサポートする規制枠組みが特徴です。高い医療費と広範ではあるが不均一な保険適用は、高額な薬剤に対する利用管理を厳格化し、アウトカムベースの契約を模索している支払者側の動きがあるにもかかわらず、神経変性疾患および精神疾患における新規治療薬の迅速な普及を支えています。カナダおよびラテンアメリカ市場は、国の処方集、予算制約、およびジェネリック医薬品への依存度が高いことにより、**中枢神経系治療薬**の治療パターンと価格戦略にさらなる複雑さをもたらしています。特に、米国における製造の国内回帰と供給セキュリティ強化に向けた関税主導の取り組みは、米州全体に波及効果をもたらし、投資の流れと地域の供給役割に影響を与えています。

* **欧州、中東、アフリカ(EMEA)**: この地域では、**中枢神経系治療薬**は、非常に構造化されたものから資源が制約されたものまで、多様な規制および償還システムの中で運用されています。西欧諸国は、厳格な医療技術評価と強力な患者擁護を組み合わせており、臨床的および経済的価値の堅固なエビデンスに裏付けられた場合、多くの革新的な**中枢神経系治療薬**の慎重かつ最終的には広範な採用につながっています。医薬品に対する関税やアジアの原薬への依存に関する汎欧州的な懸念も、戦略的自律性に関する議論を形成しており、輸出志向のメーカーと**中枢神経系治療薬**の国内供給者の双方に影響を与えています。中欧および東欧では、予算の制約によりジェネリック医薬品やバイオシミラーの使用率が高く、最先端の神経変性治療へのアクセスが遅れる可能性があります。中東およびアフリカ全体では、**中枢神経系治療薬**へのアクセスは非常に不均一であり、裕福な湾岸諸国は専門の神経学および精神医学センターに投資している一方で、多くのアフリカ諸国は高価な新規薬剤よりも必須医薬品やドナー支援プログラムを優先し続けています。

* **アジア太平洋**: この地域はさらに多様性に富んでおり、世界で最も先進的な製薬市場の一部と、急速に成長しているが依然として資源が不足している医療システムが共存しています。日本と韓国は、強力な神経科学研究基盤と洗練された償還構造を維持しており、特に認知症やパーキンソン病など、高齢化社会の優先事項と一致する場合に、革新的な**中枢神経系治療薬**の早期採用をサポートしています。中国は、その膨大な患者人口と拡大する規制改革により、臨床試験の場として、また原薬および完成品の供給源として、世界の**中枢神経系治療薬**開発においてますます中心的な役割を担っています。同時に、中国とインドを巻き込む関税と地政学的緊張は、これらの国々に**中枢神経系治療薬**関連の原薬や中間体を依存している企業にとって戦略的な考慮事項をもたらし、一部のメーカーを代替のアジアまたは国内サプライヤーへの多様化へと駆り立てています。東南アジアおよび広範な地域の新興経済国は、多くの場合、手頃な価格とアクセスを優先し、公衆衛生システムを通じて提供されるジェネリック抗うつ薬、抗てんかん薬、および抗精神病薬を好む一方で、主要都市の民間市場はプレミアムな**中枢神経系治療薬**革新の試験場となっています。

3. **主要バイオ医薬品企業の戦略的再編**

* **ポートフォリオとパイプラインの再調整**: 主要なバイオ医薬品企業は、科学的進歩と外部からの圧力に対応して、ポートフォリオと事業モデルを再調整しています。神経変性疾患、多発性硬化症、片頭痛、および重度の精神疾患など、差別化されたメカニズムと強力なバイオマーカーストラテジーが高額なポジショニングを支える影響力の高い分野に注力しています。近年、アルツハイマー病におけるアミロイドおよびタウ、パーキンソン病におけるα-シヌクレインおよびその他のプロテイノパチー、多発性硬化症におけるB細胞またはサイトカイン経路を標的とするモノクローナル抗体への多大な投資が見られ、経口小分子の継続的な最適化も行われています。てんかん、運動障害、または気分障害に歴史的に焦点を当ててきた企業は、併存する認知、行動、または睡眠障害に対処するパイプライン候補でコア資産を強化しており、患者アウトカムのより全体的な視点を反映しています。

* **専門バイオテクノロジー企業の役割**: 同時に、専門および中規模のバイオテクノロジー企業は、希少および超希少な神経疾患に対する遺伝子治療、アンチセンスオリゴヌクレオチド、および細胞ベースの介入など、高リスク・高リターンのアプローチを開拓する上で大きな役割を果たしています。これらの企業は、多くの場合、早期および中期段階の開発を通じて資産を進め、その後、後期段階の試験、グローバル登録、および商業化のために大手組織と提携します。複雑な試験デザインと長いタイムラインを伴う**中枢神経系治療薬**の適応症では、戦略的提携、ライセンスオプション契約、および共同開発構造が特に一般的であり、リスクと専門知識の共有を可能にしています。これらのイノベーターの多くは、より豊富なデータを生成し、差別化された価値提案をサポートするために、アプリベースのモニタリングやウェアラブルデバイス由来のエンドポイントなどのデジタルヘルスコンポーネントを開発プログラムに組み込んでいます。

* **製造と供給の考慮事項**: パイプライン戦略に加えて、製造と供給の考慮事項が企業意思決定の中心となっています。原薬調達に関する関税リスクの増大と地政学的緊張は、小分子と生物学的製剤の両方について、柔軟で地理的に分散した生産ネットワークへの投資を加速させています。一部の主要企業は、既存の米国製造施設を拡張したり、**中枢神経系治療薬**の生物学的製剤および長時間作用型注射剤に対応するために特別に設計された新しい工場を建設したりしており、これにより単一国からの調達への依存を減らし、貿易中断に対する回復力を高めています。

* **商業モデルの進化**: 商業モデルも進化しています。企業は、高額な神経変性治療薬に必要とされる長期的な安全性と有効性の物語をサポートするために、メディカルアフェアーズとリアルワールドエビデンスの能力を強化しています。精神医学分野では、薬物療法とデジタル認知行動ツール、患者サポートプログラム、およびアドヒアランス向上技術を組み合わせた統合サービス提供を試行しています。適応症全体で、疾患修飾または実質的な機能的改善を約束する治療法に対して、支払者とのアウトカムベースおよびリスク共有契約への目に見えるシフトがあります。

### 将来展望と課題

**中枢神経系治療薬**市場の将来は、多様なセグメンテーションの動向、米国関税政策の累積的影響、および業界リーダーがこれらの複雑な課題にどのように対応するかに大きく左右されます。

1. **セグメンテーションによる需要パターンの洞察**

* **薬剤クラス別**: 抗うつ薬は、大うつ病性障害や様々な不安障害の管理において依然として基盤であり、選択的セロトニン再取り込み阻害薬(SSRI)やセロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)が第一選択薬として広く使用される一方で、治療抵抗性集団では新規メカニズムや速効性薬剤が注目を集めています。抗精神病薬は、経口および長時間作用型注射製剤を含め、アドヒアランスと再発予防が最重要である統合失調症や双極性障害のケアの柱であり続けています。抗てんかん薬は、てんかんだけでなく、神経因性疼痛や特定の精神医学的適応症にも使用され、その治療的多様性を強調しています。抗不安薬、麻酔薬、鎮痛薬、および中枢神経刺激薬はそれぞれ特定のニッチを占めており、急性処置使用や周術期ケアから慢性疼痛管理や注意欠陥障害まで、広範かつ高度に層別化された薬理学的ツールキットを形成しています。

* **疾患適応症別**: 神経変性疾患には、アルツハイマー病、パーキンソン病、ハンチントン病、多発性硬化症が含まれ、それぞれ複雑な病態生理と進行性の障害を特徴としています。ここでは、免疫療法、病原性タンパク質を標的とするモノクローナル抗体、および遺伝子指向型戦略を含む疾患修飾アプローチが、活発な臨床試験活動に支えられ、最前線に躍り出ています。大うつ病性障害、不安障害、統合失調症、および双極性障害にわたる精神疾患は、治療抵抗性セグメント、併存疾患、および慢性薬物療法の長期的な影響に新たな注目が集まっています。脳卒中や脳動脈瘤などの脳血管疾患では、血栓溶解薬、抗血栓療法、および神経保護的治験薬が、時間的制約のある介入と二次予防の重要性を強調しています。外傷性脳損傷や脊髄損傷を含む中枢神経系外傷は、依然として大きな未充足医療ニーズの領域であり、現在の薬物療法は主に症状管理と合併症に焦点を当てている一方で、再生医療や神経回復アプローチが早期段階のパイプラインで進化しています。

* **投与経路別**: 投与経路によるセグメンテーションは、アクセス、アドヒアランス、および医療資源利用の実用的な考慮事項を反映しています。経口療法は、その利便性と外来、プライマリケア、および遠隔医療モデルとの互換性により、精神医学的および多くの神経学的疾患における慢性管理を支配しています。注射療法は、静脈内輸液および皮下または筋肉内製剤を含め、多発性硬化症、神経変性疾患、片頭痛、および重度の精神疾患で使用される生物学的製剤、モノクローナル抗体、および長時間作用型デポ製剤にとってますます重要になっています。経皮システムは、特定の疼痛、認知、および運動障害治療に対して代替手段を提供しており、特に安定した血漿レベル、嚥下困難、または介護者による投与が重要な要因である場合に有用です。

* **作用機序別**: 作用機序は、さらなる差別化の層を提供します。小分子は、その経口バイオアベイラビリティ、十分に特徴付けられた安全性プロファイル、および製造のスケーラビリティが評価され、処方される**中枢神経系治療薬**の大部分を占め続けています。モノクローナル抗体は、多発性硬化症、片頭痛予防、および新興の神経変性標的などの適応症で急速に拡大しており、その高い特異性と神経学および精神医学における受容の拡大を反映しています。ペプチドベースの治療法は中間的な位置を占め、オフターゲット効果が少ない可能性のある受容体標的介入を可能にします。遺伝子治療は、依然として希少で重篤な神経疾患に集中していますが、着実に進歩しており、特定の単一遺伝子疾患、そして将来的にはより広範な神経変性疾患の管理を変革する可能性を秘めています。

* **エンドユーザーおよび流通チャネル別**: エンドユーザーおよび流通チャネルのセグメントは、治療法と患者の最終的な接点を形成します。病院は、急性脳血管イベント、神経外科的介入、および複雑な生物学的製剤の開始において重要な役割を果たす一方で、診療所は、長時間作用型注射剤の投与や疾患修飾療法の用量調整を含む、慢性精神疾患および神経疾患の継続的なケアの大部分を管理しています。高齢化人口と施設入所を避けるための政策的インセンティブによって強化される傾向として、より多くの治療法が自己投与または介護者支援のために設計されているため、在宅ケア環境はますます関連性を増しています。オフライン薬局は、ブランドおよびジェネリックの**中枢神経系治療薬**の両方を調剤する上で中心的な役割を維持していますが、オンライン薬局およびデジタル薬局プラットフォームは、特に遠隔精神医学および遠隔処方モデルが確立されている市場で勢いを増しています。

2. **米国関税政策の累積的影響**

2025年までに発表され実施される米国関税政策の累積的影響は、特に原薬、中間体、および完成品に対する上流からの圧力により、**中枢神経系治療薬**に増大する影響を及ぼしています。米国は、医薬品の相当な割合、および原薬の大部分を輸入に大きく依存しており、中国とインドが国内製造で使用される材料の大部分を供給しています。これらの国々やその他の主要貿易相手国に向けられた関税は、ライフサイエンス部門全体に波及し、投入コストを上昇させ、**中枢神経系治療薬**を支えるサプライチェーンに新たな変動性をもたらしています。

ブランドの**中枢神経系治療薬**の生物学的製剤および革新的な小分子薬剤の場合、比較的高い粗利益は、関税関連のコスト増を吸収または部分的に相殺するためのいくらかの柔軟性を提供します。特定のケースでは、高い関税が、企業が地政学的リスクと関税への露出を減らすために、原薬および完成剤形の国内製造能力への投資を加速させています。主要な製薬メーカーはすでに、米国における新規または拡張された施設に数十億ドルを投じており、これはFDAの国内で完全に試験および製造されたジェネリック医薬品の審査を迅速化するパイロットプログラムなどの規制イニシアチブによって強化されています。時間の経過とともに、これらの動きは重要な**中枢神経系治療薬**の供給回復力を強化する可能性がありますが、多額の初期投資と長いリードタイムが必要です。

対照的に、多くの抗うつ薬、抗精神病薬、抗不安薬、抗てんかん薬、および鎮痛薬を含むジェネリックの**中枢神経系治療薬**は、はるかに薄いマージンで運営されています。輸入原薬および完成ジェネリック医薬品に対する関税は、メーカーおよび流通業者が追加コストを吸収する余地が限られているため、より高い価格として転嫁される可能性が高くなります。業界分析および専門家のコメントは、関税による価格圧力が、特にジェネリック医薬品が主要な治療選択肢である場合、低所得患者および公的支払者にとって特に深刻になる可能性があることを示唆しています。病院システムおよび薬局にとって、これらの圧力は医薬品不足および処方集の混乱のリスクを高め、安定した投薬と継続的なケアに依存する**中枢神経系治療薬**患者に不釣り合いな影響を与える可能性があります。

3. **戦略的提言**

**中枢神経系治療薬**分野の業界リーダーは、科学的機会と運用リスクの収束に直面しており、意図的でエビデンスに基づいた行動が不可欠です。

* **ポートフォリオ戦略の調整**: 最も深刻な未充足医療ニーズにポートフォリオ戦略を合わせるとともに、中枢神経系疾患の多様性を認識することが重要です。神経変性疾患の経過を意味のある形で変えたり、重度の精神疾患における長期的な機能を改善したり、中枢神経系外傷や脳血管ケアにおける永続的なギャップに対処したりする資産への投資は、持続的な戦略的優位性を生み出すことができます。しかし、これらの投資は、各適応症におけるバイオマーカーの準備状況、試験の実現可能性、および高額な価格設定に対する支払者の受容性に関する厳格な評価に基づいて行われるべきです。

* **サプライチェーンの回復力管理**: 進化する関税制度と地政学的不確実性に直面して、サプライチェーンの回復力を積極的に管理することがもう一つの必須事項です。リーダーは、主要な**中枢神経系治療薬**の原薬、中間体、および重要部品の原産地をマッピングし、特定の国や単一供給源におけるリスクの集中を特定する必要があります。そこから、組織は調達の多様化、二重または複数サイトの製造戦略の追求、およびインセンティブと規制支援が利用可能な国内生産者とのパートナーシップの模索を優先することができます。関税および貿易政策のシナリオを長期計画に統合することで、企業はマージンをストレステストし、契約交渉に情報を提供し、患者アクセスを妨げる可能性のある土壇場での反応的な変更を回避することができます。

* **商業およびアクセス戦略の強化**: 支払者が高額な**中枢神経系治療薬**、特に神経変性疾患や希少な神経疾患に対する精査を厳格化するにつれて、企業は説得力のある価値の物語を構築するために、早期に医療経済学およびアウトカム研究に投資すべきです。これには、機能的、介護者、および生活の質のアウトカムを捕捉する試験の設計、ならびに初期承認を超えて拡張するリアルワールドエビデンス計画の開発が含まれます。精神医学および慢性神経学においては、簡素化されたレジメン、長時間作用型製剤、およびデジタルツールを通じてアドヒアランスをサポートすることが、臨床的パフォーマンスと経済的論拠の両方を強化することができます。プロバイダーおよび擁護団体と協力して設計されたオーダーメイドの患者サポートプログラムは、混雑した治療クラスにおける提供物をさらに差別化することができます。

* **内部能力の向上**: 最後に、内部能力は中枢神経系ランドスケープの複雑さに対応できる必要があります。研究開発、規制、市場アクセス、メディカルアフェアーズ、およびサプライチェーンにわたるクロスファンクショナルチームは、資産開発の最も初期段階から協力する権限を与えられるべきです。科学的、商業的、および政策的視点を統合するシナリオ計画演習は、診断基準の変化の影響、競合するモダリティの出現、または関税シフトが価格帯に与える下流効果など、自明ではないリスクと機会を明らかにすることができます。

このような戦略的規律を日常的な意思決定に組み込むことで、業界リーダーは漸進的な調整を超えて、**中枢神経系治療薬**の未来を単に反応するだけでなく、形作る立場に立つことができるでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

### 目次

* **序文**

* **市場セグメンテーションと対象範囲**

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 複雑な中枢神経系疾患に対するバイオ医薬品およびモノクローナル抗体の採用拡大

* 疾患修飾薬と次世代精密メカニズムによる神経変性治療の進展

* 従来治療困難であった神経疾患を標的とした遺伝子・細胞ベース介入の急速な拡大

* 精神疾患の治療成果向上に向けたデジタル治療薬の統合の増加

* バイオマーカー駆動型患者層別化への注力強化によるCNSパイプラインにおける臨床試験成功率の向上

* 鼻腔内および標的指向型送達システムの開発加速による神経疾患治療薬の浸透性向上

* CNS治療の有効性および安全性評価を洗練するためのリアルワールドエビデンスの活用拡大

* 革新的な神経治療プラットフォーム推進のための製薬、バイオテクノロジー、学術機関間の連携強化

* 治療最適化のためのAIと予測分析を活用した個別化精神医療への注力強化

* 規制上のインセンティブとアンメットニーズに牽引された希少神経疾患プログラムへの投資増加

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **中枢神経系治療薬市場、薬効分類別**

* 抗うつ薬

* 抗精神病薬

* 抗てんかん薬

* 抗不安薬

* 麻酔薬

* 鎮痛薬

* 中枢神経刺激薬

* **中枢神経系治療薬市場、疾患適応別**

* 神経変性疾患

* アルツハイマー病

* パーキンソン病

* ハンチントン病

* 多発性硬化症

* 精神疾患

* 大うつ病性障害

* 不安障害

* 統合失調症

* 双極性障害

* 脳血管疾患

* 脳卒中

* 脳動脈瘤

* 中枢神経系外傷

* 外傷性脳損傷 (TBI)

* 脊髄損傷

* **中枢神経系治療薬市場、投与経路別**

* 注射剤

* 経口剤

* 経皮剤

* **中枢神経系治療薬市場、作用機序別**

* 遺伝子治療

* モノクローナル抗体

* ペプチド

* 低分子化合物

* **中枢神経系治療薬市場、エンドユーザー別**

* クリニック

* 在宅医療

* 病院

* **中枢神経系治療薬市場、流通チャネル別**

* オフライン薬局

* オンライン薬局

* **中枢神経系治療薬市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **中枢神経系治療薬市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **中枢神経系治療薬市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* バイオジェン・インク

* ジョンソン・エンド・ジョンソン

* アッヴィ・インク

* アムジェン・インク

* ブリストル・マイヤーズ スクイブ社

* イーライリリー・アンド・カンパニー

* エフ・ホフマン・ラ・ロシュ社

* エイチ・ルンドベック A/S

* ジャズ・ファーマシューティカルズ plc

* メルク・アンド・カンパニー・インク

* ノバルティスAG

* 大塚製薬株式会社

* ファイザー・インク

* サノフィS.A.

* 武田薬品工業株式会社

* テバ・ファーマシューティカル・インダストリーズ社

* UCB S.A.

* GSK plc

* ACイミューンSA

* アカディア・ファーマシューティカルズ・インク

* アナベックス・ライフ・サイエンシズ・コーポレーション

* ニューロクライン・バイオサイエンス・インク

* ニューローナ・セラピューティクス・インク

* ニューモラ・セラピューティクス・インク

* スーパナス・ファーマシューティカルズ・インク

* ヴァイアトリス・インク

* 住友ファーマ株式会社

* アルカーメス plc

* イプセンS.A.

* PTCセラピューティクス・インク

* **図目次** [合計: 32]

* **表目次** [合計: 849]

*** 本調査レポートに関するお問い合わせ ***

中枢神経系治療薬は、脳や脊髄といった中枢神経系に作用し、様々な神経学的および精神医学的疾患の症状緩和や病態改善を目指す薬剤の総称である。その対象疾患は、うつ病、統合失調症、アルツハイマー病、パーキンソン病、てんかん、多発性硬化症、慢性疼痛など広範にわたり、患者の生活の質に深く関わる極めて重要な分野を形成している。しかし、中枢神経系は人体の中でも最も複雑かつデリケートな器官であり、その機能は無数の神経細胞と神経回路網によって精密に制御されているため、治療薬の開発は常に多大な困難を伴ってきた。特に、血液脳関門(BBB)の存在は、多くの薬剤が脳内へ到達するのを阻む最大の障壁であり、この関門を効率的に通過し、かつ標的部位に特異的に作用する薬剤の創出が常に求められている。

精神疾患治療薬は、中枢神経系治療薬の中でも主要な分野である。抗うつ薬は、セロトニン、ノルアドレナリン、ドーパミンといったモノアミン神経伝達物質の脳内濃度を調節することで、気分の落ち込みや意欲低下といった症状を改善する。選択的セロトニン再取り込み阻害薬(SSRI)やセロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)がその代表である。抗精神病薬は、主にドーパミンD2受容体拮抗作用を介して幻覚や妄想といった陽性症状を抑制し、近年では非定型抗精神病薬が認知機能障害や陰性症状にも対応する。また、抗不安薬や睡眠薬は、GABA(γ-アミノ酪酸)神経系の機能を増強することで、不安や不眠を和らげる。これらの薬剤は、神経伝達物質のバランスを調整することで、精神症状の安定化に寄与している。

神経変性疾患に対する治療薬も、中枢神経系治療薬の重要な柱である。アルツハイマー病治療薬は、アセチルコリンエステラーゼ阻害薬やNMDA受容体拮抗薬が代表的であり、脳内のアセチルコリン濃度を高めたり、グルタミン酸の過剰な興奮毒性を抑制したりすることで、認知機能の低下を緩やかにするが、根本治療には至っていない。パーキンソン病治療薬は、脳内のドーパミン不足を補うことを主眼とし、レボドパ製剤やドーパミンアゴニストが運動症状の改善に用いられるが、長期使用による合併症も課題である。てんかん治療薬は、神経細胞の過剰な興奮を抑制することで発作を予防する。ナトリウムチャネルやカルシウムチャネルの阻害、GABA神経系の賦活、グルタミン酸神経系の抑制など、多様な作用機序を持つ薬剤が、患者個々の発作タイプに応じて選択される。

近年では、中枢神経系治療薬の研究開発は、より精密な標的設定と個別化医療の実現へと向かっている。遺伝子解析技術の進歩により、疾患の分子メカニズムが詳細に解明されつつあり、これに基づいた新規薬剤の創出が期待されている。例えば、アルツハイマー病におけるアミロイドβやタウタンパク質の蓄積を標的とする抗体医薬、パーキンソン病におけるα-シヌクレインを標的とする治療法など、疾患修飾療法を目指すアプローチが活発に進められている。また、血液脳関門を突破するためのドラッグデリバリーシステム(DDS)の改良、遺伝子治療や細胞治療といった革新的な治療法の研究も進展しており、これまで治療が困難であった疾患に対する新たな希望をもたらしている。

中枢神経系治療薬は、その複雑な作用機序と多様な疾患スペクトラムゆえに、常に進化を続ける領域である。既存薬の改良に加え、未だ満たされない医療ニーズに応えるべく、画期的な新薬の開発が世界中で精力的に進められており、中枢神経系疾患に苦しむ多くの患者にとって、より良い未来を切り拓く鍵となるだろう。