世界のセンターディスプレイ市場:技術別(液晶、マイクロLED、有機EL)、車種別(商用車、乗用車)、ディスプレイサイズ別、解像度別、タッチ技術別、販売チャネル別グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**センターディスプレイ市場の概要、推進要因、および展望に関する詳細な報告書**

**市場概要**

現代の車両設計において、自動車ディスプレイ分野は不可欠な基盤として確立されており、統合されたデジタル体験と没入型インターフェースに対する消費者の期待の高まりに強く牽引されています。今日の車両が単なる移動手段から、高度な接続性を備えたモバイルハブへと進化するにつれて、ディスプレイは従来の計器表示の役割を超越し、ナビゲーション、インフォテインメント、そして安全関連情報を提供する中心的なプラットフォームとしての地位を確立しています。この根本的な変革は、進化し続ける技術、厳しさを増す規制圧力、そして多様化するユーザー行動の間の複雑な相互作用を包括的に理解し、その全体像を把握することの喫緊の必要性を示唆しています。さらに、材料科学、マイクロファブリケーション技術、およびヒューマンマシンインターフェース(HMI)設計における目覚ましい進歩が、ディスプレイ製品の多様化を加速させています。これらの技術的発展は、自動車メーカーが持続可能性へのコミットメントを強化している時期と重なり、性能とエネルギー効率のバランスを巧みに取る革新的なソリューションが市場から強く求められています。

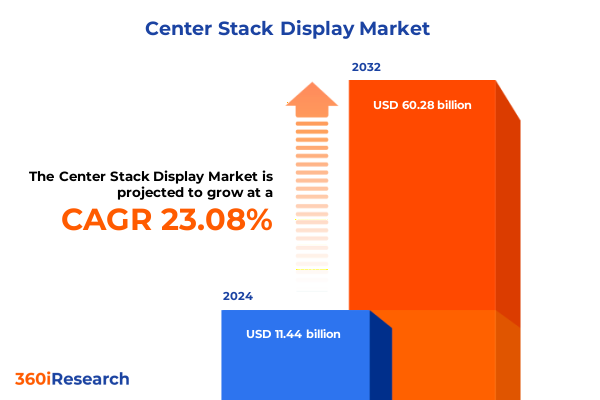

センターディスプレイ市場の規模は、2024年には114.4億米ドルと推定されており、2025年には139.2億米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)23.08%という顕著な成長を遂げ、2032年には602.8億米ドルという規模に達すると見込まれています。この堅調な成長予測は、次世代の自動車ディスプレイシステムを定義する根本的なダイナミクスと、そこから生まれる新たな機会を明確に示しています。

**推進要因**

センターディスプレイ市場の力強い成長を推進する要因は多岐にわたり、相互に関連しています。最も顕著なのは、車両内でのシームレスで高度にパーソナライズされたデジタル体験を求める消費者の期待が、かつてないほど高まっていることです。これにより、より大型で、より高機能なディスプレイの需要が加速しています。

技術的なブレークスルーは、この市場の主要な推進力の一つです。特にMicroLEDとOLEDといった先進的なディスプレイ技術は、ユーザー体験の基準と製造パラダイムを根本的に再定義する画期的な進歩を遂げています。MicroLEDは、その優れた輝度、高いコントラスト比、そして卓越したエネルギー効率により、長らく市場を支配してきたLCDパネルの優位性に急速に挑戦しています。一方、OLEDは、完璧な黒表現、広範な視野角、そして柔軟なフォームファクターを実現することで、プレミアムディスプレイの新たな基準を設定し続けています。バックプレーン設計とドライバー統合における継続的な強化は、より薄く、より軽量で、消費電力の少ないモジュールを可能にし、ダッシュボードやヘッドアップディスプレイ(HUD)へのシームレスな統合の可能性を大幅に拡大しています。さらに、拡張現実(AR)オーバーレイや直感的なインタラクティブ制御への移行は、高度な光学システムとタッチ技術の融合を促進しています。静電容量式および抵抗膜式タッチソリューションは、自動車環境の厳しい要件に合わせて最適化されており、投影型静電容量層は正確なマルチタッチ応答性を提供し、デジタル抵抗膜式は多様な動作条件下での堅牢な耐久性を向上させています。

市場のセグメンテーションから得られる詳細な洞察も、市場の動向と革新の方向性を明確に示しています。

* **技術別:** LCDモジュールは、その成熟した製造エコシステムとコスト効率の高さから、エントリーレベルの車両ラインで依然として広く普及しています。対照的に、MicroLEDは、その優れた輝度と効率性が重視される高性能モデルにおいて、急速に採用が進んでいます。OLEDは、柔軟性や湾曲した形状がコックピットの高度なカスタマイズを可能にするプレミアムセグメントで独自の地位を確立しています。これらの技術間の相互作用は、コストと性能のトレードオフに基づいて、各ソリューションがその最適なユースケースを見出す多層的な採用曲線を示唆しています。

* **車両タイプ別:** 乗用車市場では、インフォテインメントシステムやデジタルインストルメントクラスターの機能強化に対応するため、より大型のディスプレイフットプリントの採用が加速しています。一方、商用車市場では、ミッションクリティカルなアプリケーション向けに、堅牢性と優れた視認性が最優先されます。商用セグメント内でも、大型プラットフォームは堅牢な材料と簡素化されたインターフェースを特徴とするのに対し、小型プラットフォームはより高度なタッチ機能を統合する傾向にあります。

* **販売チャネル別:** OEM(相手先ブランド製造業者)とのパートナーシップは、車両への組み込み型ディスプレイの統合を強力に推進しています。これに対し、アフターマーケットの流通業者や小売業者は、既存車両へのレトロフィットソリューションに焦点を当て、互換性と設置の容易さを重視した製品を提供しています。

* **ディスプレイサイズ別:** 12インチを超える大型パネルは、没入感のある体験を提供することで差別化を図っています。8~12インチの中型モジュールは、インストルメントクラスターや**センターディスプレイ**向けに最適化されており、主要な情報表示と操作を担います。8インチ未満の小型スクリーンは、補助制御や特定の機能に特化して設計されています。

* **解像度別:** フルHDディスプレイは、基本的な鮮明度要件を満たす標準として機能しています。一方、Ultra HDバリアントは、高度なグラフィックスや高解像度カメラフィードをサポートすることで、よりリッチな視覚体験を提供します。

* **タッチ技術別:** 投影型静電容量層は、その応答性とマルチタッチ機能により、インフォテインメントハブで広く普及しています。表面静電容量オプションは、コスト重視のレトロフィット市場に対応しています。アナログおよびデジタル抵抗膜式ソリューションは、その実績のある信頼性から、極限環境アプリケーションで依然として重要な役割を担っています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* ドライバーの行動に基づいて車内体験をパーソナライズするための、自動車用**センターディスプレイ**におけるAI駆動型予測ユーザーインターフェースの採用

* リアルタイムの**センターディスプレイ**機能強化とセキュリティパッチを可能にするOTAソフトウェアアップデートの需要増加

* ドライバーの注意散漫を最小限に抑え、ユーザビリティを向上させるための、**センターディスプレイ**における音声およびジェスチャー認識制御の統合への移行

* 高速データストリーミングとクラウドベースサービスをサポートするための、自動車用**センターディスプレイ**における5G接続の統合の拡大

* **センターディスプレイ**におけるマルチプロファイルレイアウトとモジュール式アプリエコシステムを提供するカスタマイズ可能なデジタルダッシュボードの拡大

6. **米国関税の累積的影響 2025**

7. **人工知能の累積的影響 2025**

8. **センターディスプレイ市場、技術別**

* LCD

* MicroLED

* OLED

9. **センターディスプレイ市場、車種別**

* 商用車

* 大型

* 小型

* 乗用車

10. **センターディスプレイ市場、ディスプレイサイズ別**

* 大型 (12インチ以上)

* 中型 (8-12インチ)

* 小型 (8インチ未満)

11. **センターディスプレイ市場、解像度別**

* フルHD

* ウルトラHD

12. **センターディスプレイ市場、タッチ技術別**

* 静電容量式

* 投影型静電容量式

* 表面静電容量式

* 抵抗膜式

* アナログ

* デジタル

13. **センターディスプレイ市場、販売チャネル別**

* アフターマーケット

* ディストリビューター

* 小売業者

* OEM

14. **センターディスプレイ市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **センターディスプレイ市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **センターディスプレイ市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アルパイン株式会社

* アプティブPLC

* コンチネンタルAG

* 株式会社デンソー

* ハーマンインターナショナルインダストリーズ

* HYUNDAI MOBIS

* LGエレクトロニクス株式会社

* MTA S.p.A

* パナソニックホールディングス株式会社

* パイオニア株式会社

* ロバート・ボッシュGmbH

* テキサス・インスツルメンツ

* ヴァレオSA

* ヴィステオン・コーポレーション

18. **図目次 [合計: 32]**

* 世界の**センターディスプレイ**市場規模、2018-2032年 (百万米ドル)

* 世界の**センターディスプレイ**市場規模、技術別、2024年対2032年 (%)

* 世界の**センターディスプレイ**市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

* 世界の**センターディスプレイ**市場規模、車種別、2024年対2032年 (%)

* 世界の**センターディスプレイ**市場規模、車種別、2024年対2025年対2032年 (百万米ドル)

* 世界の**センターディスプレイ**市場規模、ディスプレイサイズ別、2024年対2032年 (%)

* 世界の**センターディスプレイ**市場規模、ディスプレイサイズ別、2024年対2025年対2032年 (百万米ドル)

* 世界の**センターディスプレイ**市場規模、解像度別、2024年対2032年 (%)

* 世界の**センターディスプレイ**市場規模、解像度別、2024年対2025年対2032年 (百万米ドル)

* 世界の**センターディスプレイ**市場規模、タッチ技術別、2024年対2032年 (%)

* 世界の**センターディスプレイ**市場規模、タッチ技術別、2024年対2025年対2032年 (百万米ドル)

* 世界の**センターディスプレイ**市場規模、販売チャネル別、2024年対2032年 (%)

* 世界の**センターディスプレイ**市場規模、販売チャネル別、2024年対2025年対2032年 (百万米ドル)

* 世界の**センターディスプレイ**市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州**センターディスプレイ**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米**センターディスプレイ**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中南米**センターディスプレイ**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカ**センターディスプレイ**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州**センターディスプレイ**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東**センターディスプレイ**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカ**センターディスプレイ**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋**センターディスプレイ**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 世界の**センターディスプレイ**市場規模、グループ別、2

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代の自動車において、センターディスプレイは単なる情報表示装置の枠を超え、車両と乗員を繋ぐ最も重要なインターフェースとしてその存在感を確立しています。かつてはシンプルなラジオやエアコンの操作パネルが占めていたダッシュボードの中央部は、今や高精細な大型スクリーンが主役となり、車両の機能性、快適性、そして安全性に深く関わる中核的な要素へと進化を遂げました。これは、自動車が単なる移動手段から、コネクテッドなデジタル空間へと変貌を遂げている現代の潮流を象徴するものです。

センターディスプレイが担う機能は多岐にわたります。最も基本的なナビゲーションシステムやオーディオ・メディアの操作はもちろんのこと、エアコンやシートヒーターといった快適装備の調整、さらには運転モードの切り替え、先進運転支援システム(ADAS)の設定、車両の診断情報表示、そしてバックカメラや360度ビューモニターの映像表示に至るまで、車両のあらゆる側面を統合的に管理する役割を担っています。物理的なボタンやスイッチが多数存在した時代から、直感的なタッチ操作やジェスチャーコントロール、音声認識による操作へと移行することで、ドライバーはより少ない視線移動と操作で多様な機能にアクセスできるようになりました。

そのデザインと配置は、車両のインテリアデザイン全体を左右する重要な要素です。ダッシュボードにシームレスに統合されたタイプから、タブレットのように独立して配置されるフローティングタイプまで、各メーカーが独自の哲学に基づいて多様なアプローチを採用しています。重要なのは、視認性の確保と操作のしやすさ、すなわち人間工学に基づいた設計です。ドライバーの視線移動を最小限に抑えつつ、必要な情報を瞬時に把握できるレイアウト、そして直感的に理解できるユーザーインターフェース(UI)とユーザーエクスペリエンス(UX)が求められます。運転中の注意散漫を防ぐため、物理的なショートカットボタンやステアリングホイール上の操作系との連携も、安全性を考慮した上で不可欠な要素となっています。

技術的な進化も目覚ましく、高解像度化、高輝度化、広視野角化が進み、スマートフォンやタブレットに匹敵する美しい表示品質を実現しています。プロセッサの高性能化により、複数のアプリケーションを同時にスムーズに動作させ、複雑なグラフィック表示や高速な地図スクロールを可能にしました。また、Apple CarPlayやAndroid Autoといったスマートフォン連携機能は、ユーザーが慣れ親しんだインターフェースを車内で利用できる利便性を提供し、さらにOTA(Over-The-Air)アップデートによって、購入後も常に最新の機能やセキュリティが提供されるようになりました。車両が常に最新の状態に保たれることで、その価値は維持され、ユーザーは長期にわたって快適なデジタル体験を享受できます。

未来のセンターディスプレイは、より大型化、湾曲化、あるいは透明化するなど、その形態をさらに多様化させるでしょう。拡張現実(AR)技術との融合により、ナビゲーション情報が実際の道路上に重ねて表示されたり、AIを活用した高度な音声アシスタントがより自然な会話で車両を制御したりするようになるかもしれません。単なる情報表示装置ではなく、ドライバーと車両、そして外部世界とのインタラクションを司る「デジタルコックピットの中核」として、その役割は一層拡大していきます。センターディスプレイは、現代の自動車が提供する価値を象徴し、ユーザーエクスペリエンスを決定づける重要な要素であり続けるでしょう。