セメント市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

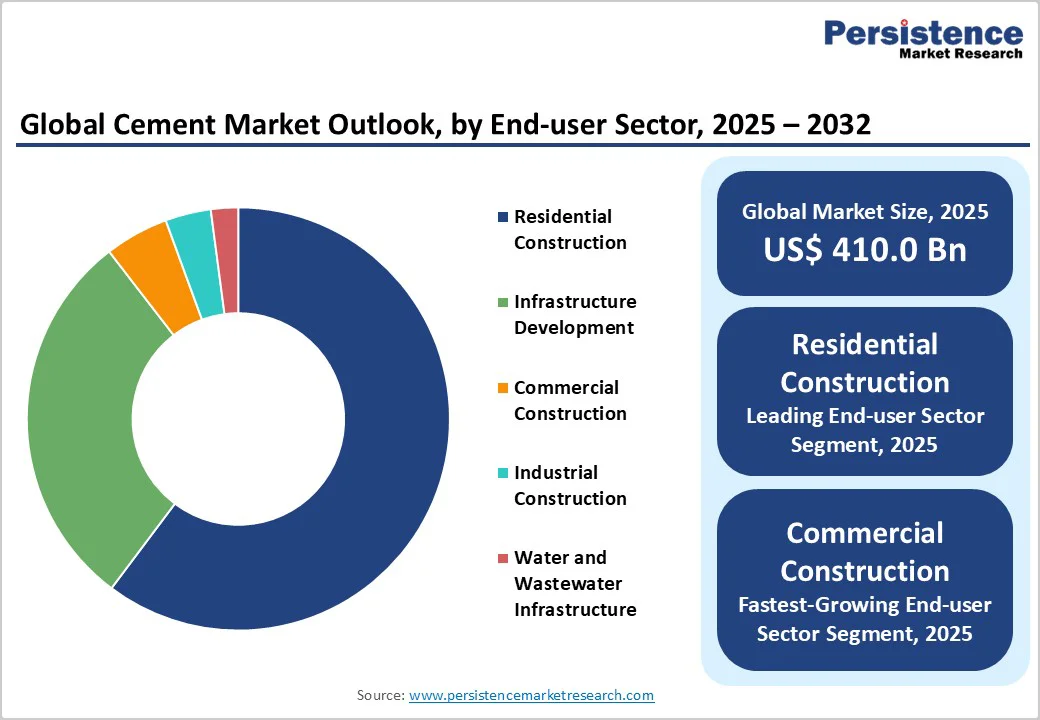

世界のセメント市場に関する市場調査報告書によれば、2025年にはセメント市場の規模は4,100億米ドルに達すると予想され、2032年までには5,693億米ドルに成長すると見込まれています。この間、年平均成長率(CAGR)は4.8%と予測されています。この成長は、特にアジア太平洋地域における都市化の前例のないペースと記録的なインフラ投資によって支えられています。持続可能で低炭素のセメント製品の開発への移行が進む中、急成長するデータセンター開発を含む商業建設部門の拡大が、先進国および新興国のセメント需要を加速させています。

アジア太平洋地域がセメント市場成長の中心であり、中国、インド、東南アジアの経済が野心的なインフラの近代化と都市拡張の取り組みを推進しています。アジア開発銀行(ADB)は、2023年から2030年にかけてアジア全域で1.7兆米ドルのインフラ投資計画があると推定しており、これが大規模な道路、鉄道、住宅プロジェクトを通じてセメントの消費を直接増加させると見られています。インドのセメント消費量は2025年までに4億4,190万トンに達すると予測されており、地域の住宅建設需要の60%以上を占めるとされています。この都市化の急増は、持続可能な建設目標に適合する調整セメントとブレンドセメントの需要を大幅に増加させています。政府が推進する低炭素建築実践の義務化が、今後数年間でブレンドポルトランドポゾランとスラグセメント品種の採用をさらに加速させる可能性があります。

セメント産業のエネルギー集約的な生産プロセスは、特に北米とヨーロッパにおいて、化石燃料コストの上昇と厳格な炭素排出規制からの圧力に直面しています。たとえば、欧州連合(EU)の排出権取引制度などの炭素価格メカニズムにより、1トンのCO2排出あたり平均30〜50ユーロのコンプライアンスコストが課されており、これによって全体の生産コストが大幅に上昇しています。これらの要因は利益率を制約し、経済的柔軟性の低い地域での容量拡大や近代化を遅らせています。原材料、特に石膏やクリンカーの供給チェーンの混乱や、地政学的緊張によって悪化した調達の複雑さは、さらに運営リスクを増大させました。このようなコスト圧力は地域のセメント粗利益を低下させる可能性があり、効率と代替燃料を追求することが求められています。高まる投入コストを管理しつつ、脱炭素化の義務を果たすことは、持続的な成長にとって重大な構造的課題を意味しています。

ヨーロッパの規制環境は急速にセメント製造業者をグリーン製品の革新へと導いており、低炭素セメントの採用における有望な機会の中心地となっています。欧州委員会(EC)のFit for 55規制パッケージは、2030年までに温室効果ガス排出量を55%削減することを目指しており、セクターは最大40%の低炭素を達成できるブレンドおよびジオポリマーセメントの革新を迫られています。いくつかの製造業者は、統合された炭素回収、利用、貯留(CCUS)生産ラインを開発するために技術提携を利用しています。この機会は、EUの資金提供スキームによって支えられた持続可能な建設材料に対する未充足の顧客需要を活用しています。競争力のある価格と伝統的なセメント製品との価格均衡を達成するためには複雑な認証フレームワークをNavigatingする必要がありますが、機敏で技術志向の業界参加者にとっては大きな成長が約束されています。

普通ポルトランドセメント(OPC)は、2025年に約48.8%の市場シェアを維持すると予測されています。OPCの優位性は、住宅用からインフラプロジェクトに至るまで、多様な建設活動における広範な適用性に起因しています。OPCの生産インフラは世界的に確立されており、コスト優位性とパフォーマンスの一貫性を提供しており、その支配を支えています。特に一般的な目的のコンクリートやモルタル用途で高く評価されており、信頼性のある初期強度発展と気候条件に対する適応性がその支持を後押ししています。環境規制が増加しているにもかかわらず、既存の供給ネットワークと業界の慣れ親しみやすさから、OPCは依然としてほとんどの建設バリューチェーンの中心にあります。

ブレンドセメント、特にポルトランドポゾランセメント(PPC)は、2032年まで急速に普及していくとされています。この成長の主な要因は、セメント生産における持続可能性と炭素フットプリント削減への規制の強調です。PPCは、フライアッシュや火山性ポゾランなどの補助的セメント質材料をクリンカーの代わりに大幅に使用することで、OPCに比べてCO2排出量を20〜30%削減します。PPCは特に硫酸塩耐性を提供し、インフラや海洋建設プロジェクトで非常に望ましいものとされています。環境に優しい建設慣行を奨励する政府政策が、PPCの普及をさらに強化しています。

袋詰めセメントは2025年に約47.5%の収益を占めると予想されています。このセグメントは、小売および中小規模プロジェクトの需要に合致しているため、特に分散型建設活動が広範に行われている新興市場で支配的です。この包装タイプが提供する利便性と柔軟性は、個々の消費者、小規模請負業者、地元の建築業者にアピールしています。ハードウェアストアや拡大する組織化小売チャネルを通じた広範な供給が、ティア2およびティア3都市でのアクセスを容易にし、市場浸透と消費者リーチを最適化しています。

一方、バルクセメント包装は2025年から2032年までの間、最も急速に成長するセグメントであると予想されています。この成長軌道は、都市インフラプロジェクトおよび大規模商業開発と強く関連しており、これらのプロジェクトはますます品質、効率性、持続可能性の利点のためにレディミックスコンクリートを好んでいます。バルク包装は、レディミックスプラントや工業消費者へのシームレスな物流と直接供給を促進し、全体的な取り扱いコストを削減し、より大きな自動化を可能にします。バルク貯蔵と輸送技術の進歩、およびアジア太平洋や北米を中心とした政府主導のインフラ投資が、このセグメントでの普及を加速させています。

住宅建設は、2025年に約60%のシェアを占める主要なエンドユースセクターです。そのリーダーシップは、アジア太平洋での都市化の堅調なペースと、手頃な価格の住宅や農村電化を促進する政策枠組みに基づいています。都市中心部への人口の急速な移動が、新築住宅と改修プロジェクトの両方に持続的な需要を生み出しています。住宅セクターの建築業者、開発業者、および他の企業は、コスト効率と地元のサプライチェーンのサポートに焦点を当てており、セメント消費量が着実に増加しています。

商業建設セクターは、2025年から2032年の期間で最も高い成長率を記録すると予測されています。この急増は、経済の多様化、デジタル化、eコマースインフラの拡大によって引き起こされ、データセンター、オフィスビル、小売複合施設の需要が高まっています。技術と物流に対応する商業不動産へのシフトが、特殊セメント、特に高性能で低炭素のバリアントの需要を刺激しています。柔軟な建築ソリューションやスマート都市開発計画も、急速なセクターの拡大に寄与しています。

北米は2025年に約12%の市場シェアを保持すると予測されており、その主な影響は米国にあります。米国は地域消費の約85%を占めています。セメント需要は、主に高速道路、橋梁、ユーティリティの近代化を目指した連邦および州主導のインフラ更新プログラムによって支えられています。2050年までにネットゼロ排出を目指す規制の枠組みが革新を促進し、炭素回収の採用と低炭素セメント製品に対する重要なインセンティブを提供しています。米国環境保護庁(EPA)は厳格な排出基準を施行しており、製造およびサプライチェーン最適化における技術的な向上を奨励しています。地域の競争環境は、持続可能性への強いコミットメントと確立された物流インフラを持つ垂直統合されたメーカーによって特徴づけられており、重要な市場への効率的な納品を保証しています。投資傾向は、代替バインダー技術、エネルギー効率の高いキルン設計、製造プロセスのデジタル化に向けた研究開発への資本配分の増加を示しています。

ヨーロッパは2025年に最も速い成長を遂げると予想されており、欧州グリーンディールと各国の炭素中立アジェンダによって形作られた厳しく規制された環境が特徴です。ドイツ、英国、フランス、スペインなどの国々は、クリンカー代替、炭素排出報告、グリーン建設材料の奨励に焦点を当てた規制の調和を先導しています。市場成長はまた、インフラの改修、都市再生、持続可能な住宅の拡大、および交通・エネルギーセクターへの堅調な民間および公共投資によって支えられています。ヨーロッパのセメント製造業者は、厳格な環境コンプライアンスから競争圧力に直面していますが、EUの資金提供と技術提携を活用してエコ効率の高いセメント品種とCCUS統合でリーダーシップを獲得しています。地理的統合と革新資金調達を目的とした戦略的買収が競争環境を特徴づけており、ヨーロッパを技術志向で環境意識の高い市場として位置づけています。

アジア太平洋地域は2025年に約70%の市場シェアを占め、主に中国、インド、日本、およびASEAN諸国によって牽引されています。地域の競争優位性は、豊富な原材料へのアクセス、低コストの製造、急速な都市化に起因しています。インドのセメント消費量は、スマートシティミッションを含む政府の住宅およびインフラ計画によって2025年までに4億4,190万トンに達すると予測されています。中国は、メガインフラプロジェクトの近代化と先進的な低炭素クリンカー技術の採用を通じて、地域のリードを強化し続けています。東南アジアの急速な工業化と都市移住がインフラ開発を補完し、ベトナム、インドネシア、タイにおける大幅な成長ポケットを生み出しています。アジア太平洋における市場成長は、有利な人口動態、産業の多様化、およびブレンドセメントの使用を義務付ける環境規制の増加によって支えられています。市場競争は国をまたいで分断されていますが、多国籍企業は急増する需要を活用するために積極的に容量を拡大し、サプライチェーンをデジタル化しています。

世界のセメント市場は中程度に集中しており、トップ5の多国籍企業が世界収益のおよそ45%を占めています。LafargeHolcim、HeidelbergCement、China National Building Material Company (CNBM)、Ultratech Cement、およびCEMEXなどの業界リーダーは、原材料の採掘、製造、物流、および下流の流通を含む広範な垂直統合されたオペレーションを通じて利益を得ています。この統合は、コスト最適化、持続可能性の革新、地域市場の需要に迅速に対応することを可能にしています。これらの主要プレーヤー以外の市場は比較的断片化しており、特にアジア太平洋地域では多くの地元の生産者が地域のニーズに応えています。これらの地元の事業者は、価格とサービスの敏捷性で競争することが多いが、新技術の採用を拡大し、厳しい環境コンプライアンスを達成することに課題を抱えています。競争上の位置付けは、グリーンセメントポートフォリオの進化、サプライチェーンの合理化、製品差別化のための技術の活用にかかっています。市場の動態は、進行中の統合と戦略的提携を特徴とし、新興市場の機会を捉え、技術的リーダーシップを確保することを目的としています。

Report Coverage & Structure

市場概要

このレポートの冒頭では、セメント市場の全体像を提供しています。市場範囲と定義では、セメント市場の定義とカバー範囲を明確に示しています。次に、市場ダイナミクスでは、セメント市場を動かす主な要因(ドライバー)、市場の成長を抑制する要因(抑制要因)、さらに市場に潜在する機会(オポチュニティ)と主要なトレンドについて詳しく述べられています。

さらに、マクロ経済要因として、世界的なセクターの見通しや世界GDP成長の見通しが含まれ、セメント市場に影響を及ぼす広範な経済的要因についての分析を提供します。COVID-19の影響分析では、パンデミックが市場に与えた影響を評価し、予測ファクターの関連性と影響についても言及されています。

付加価値のあるインサイト

このセクションでは、マーケットの詳細な分析を行い、ツールの採用状況、規制環境、バリューチェーン分析、PESTLE分析およびポーターの5フォース分析を通じて市場を多角的に理解するための情報を提供します。

価格分析、2024年

ここでは、主要なハイライトと共に、価格設定に影響を与える主要因を分析し、エンドユーザーセクター別の価格分析を行います。これにより、セメント市場におけるコスト構造の詳細が明らかになります。

グローバルセメント市場の展望

このセクションでは、セメント市場の現在の状態と将来の予測を提供します。市場ボリューム(単位)プロジェクションと市場規模(US$ Bn)および年次成長、絶対的な$オポチュニティについての詳細な分析を含みます。さらに、2019年から2024年までの歴史的な市場規模の分析と2025年から2032年までの予測を提供します。

製品別の市場展望

製品別にセメント市場を分析し、普通ポルトランドセメント(OPC)、ブレンドセメント、グリーンセメント、カルシウムアルミネートセメント(CAC)、ジオポリマー/アルカリ活性化セメントに分かれています。これら各製品の市場魅力度分析も行われています。

包装タイプ別の市場展望

セメントの包装タイプとしては、袋詰めとバルクが取り上げられ、それぞれの市場規模と魅力度が分析されています。

エンドユーザーセクター別の市場展望

エンドユーザーセクター別に市場を分析し、住宅建設、インフラ開発、商業建設、工業建設、水および廃水インフラに分けて詳細に分析されています。

地域別の市場展望

セメント市場を地域別に分析し、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカに分かれて包括的な地域別分析が行われています。

競争環境

競争環境セクションでは、市場シェア分析(2024年)、市場構造および競争の激しさのマッピングと共に、主要企業のプロファイルを提供します。ここには、LafargeHolcim、HeidelbergCement AG、中国建材集団(CNBM)、Ultratech Cement Limited(Aditya Birla Group)、Cemex S.A.B. de C.V.、CRH plcなど、主要企業の詳細が含まれています。

*** 本調査レポートに関するお問い合わせ ***

セメントは、建設業界で非常に重要な材料であり、その定義、種類、用途、関連技術について説明いたします。セメントとは、主に石灰石や粘土を原料とし、高温で焼成して得られる粉末状の無機結合材のことです。水を加えると化学反応を起こし、硬化して強度を持つ固体へと変化します。この特性により、コンクリートやモルタルの製造において欠かせない役割を果たしています。

セメントにはさまざまな種類がありますが、最も一般的なのはポルトランドセメントです。ポルトランドセメントは、石灰石と粘土を主成分とするクリンカーに石膏を加えて粉砕したもので、強度と耐久性に優れています。その他にも、耐硫酸性セメントや低熱セメント、速硬セメントなど、特定の用途や環境に応じて特化したセメントが存在します。例えば、耐硫酸性セメントは、硫酸を含む環境での劣化を防ぐために使用され、低熱セメントは、巨大構造物の建設時に発生する熱を抑えるために利用されます。

セメントの用途は非常に広範囲にわたります。最も一般的な用途は、コンクリートの製造です。コンクリートは、セメント、水、骨材(砂や砂利)を混ぜ合わせて作られ、建物の基礎や橋梁、道路など、さまざまな建設物に使用されます。モルタルもまた、セメントを主成分とし、レンガやブロックの接合に用いられます。さらに、セメントは補修材や防水材、耐火材としても利用され、工業や土木工事において欠かせない存在です。

セメント関連の技術も、進化を遂げています。特に環境負荷を低減するための技術開発が進められており、CO2排出量を削減するための新しい製造プロセスや、廃棄物を利用した代替材料の研究が行われています。例えば、フライアッシュやスラグといった産業副産物をセメントの一部に置き換えることで、環境への影響を抑える試みがされています。また、ナノテクノロジーを活用した高性能セメントの開発も進んでおり、より高い強度や耐久性を持つ材料の実現が期待されています。

以上のように、セメントは建設業界において不可欠な材料であり、その種類や用途、関連技術は多岐にわたります。今後も持続可能な開発を目指し、セメントの技術革新が求められています。