セメントのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

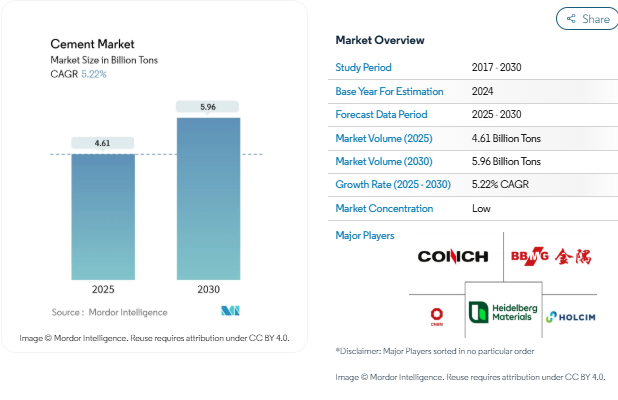

セメント市場規模は2025年に46.1億トンと推定され、予測期間中(2025-2030年)の年平均成長率は5.22%で、2030年には59.6億トンに達すると予測されています。

セメント業界は、2022年から2023年にかけて、より広範な経済と建設セクターの動向を反映して、セメント需要のパターンが大きく変化しました。2022年の世界のセメント需要は前年比3.83%減と顕著な減少を経験しましたが、これは主に主要市場における建設活動と床面積開発の減少によるものです。ほとんどの国でコンクリートベースの住宅建設が普及しているため、家庭用セクターが世界的にセメントの主要な消費者になりました。この傾向は特に発展途上国で顕著であり、そこでは急速な都市化が住宅需要を刺激し続けています。セメント業界の動向は、政府の政策、経済状況、建設手法の変化にますます影響されるようになっています。

インフラ整備は依然としてセメント消費の重要な原動力であり、様々な地域で大規模なプロジェクトが開始されています。2022年5月現在、インドでは2,500万ドル以上のインフラプロジェクトが計画されているなど、このセクターは政府から大きな支援を受けています。建設業界の進化は、近代的な建築技術や持続可能な慣行がますます重視されるようになっていることが特徴です。特に交通と都市開発における主要なインフラ構想は、各地域のセメント需要パターンを形成し続けています。

建設セクターへの投資パターンは地域差が顕著で、いくつかの国が多額の資金拠出を発表しています。サウジアラビアの最近の合意や覚書は総額約26.6億ドルで、商業、観光、家庭用プロジェクト向けの投資ファンド設立に強く注力していることを示しています。アラブ首長国連邦は、2021年から2022年にかけてインフラ投資が82%急増し、この点で特にダイナミズムを示しています。こうした投資は、政府が経済成長と近代化を促進するために建設活動を活用するという、より広範な傾向を反映しています。

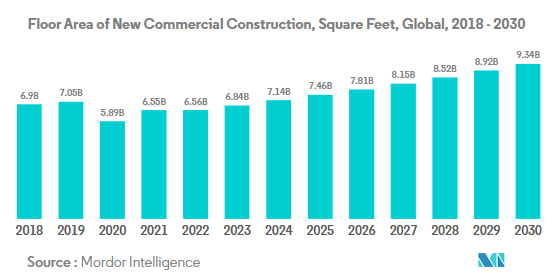

商業建設部門は、職場のダイナミクスと小売スペース要件の変化に牽引され、顕著な変貌を遂げています。同部門の新設床面積は予測期間中(2023~2030年)に年平均成長率(CAGR)約4.56%で成長すると予測されており、商業スペースの開発活動が堅調であることを示しています。この成長を支えているのは、近代的なオフィススペース、小売施設、倉庫施設に対する需要の増加です。この業界では、より持続可能でエネルギー効率の高い建築手法へのシフトが進んでおり、多くの開発業者が、進化する環境基準や規制要件を満たすために革新的な建設技術や材料を取り入れています。

アジア太平洋地域の大規模オフィスビル建設プロジェクトの急増により、世界の商業施設建設床面積は増加へ

- 2022年、世界の商業施設の新設床面積は前年比0.15%増と小幅な伸びにとどまりました。ヨーロッパは12.70%の大幅な伸びで際立っており、これは2030年の二酸化炭素排出目標に合わせてエネルギー効率の高いオフィスビルを推進する動きが背景にあります。従業員のオフィス復帰に伴い、欧州企業はリース契約を再開し、2022年には450万平方フィートの新規オフィス建設に拍車をかけました。この勢いは2023年も続き、世界の成長率は4.26%と予測されています。

- COVID-19の流行は労働力と資材の不足を引き起こし、商業施設の建設プロジェクトのキャンセルや遅延を招きました。しかし、閉鎖が緩和され、建設活動が再開されたため、2021年の世界の商業施設の新設床面積は11.11%急増し、アジア太平洋地域が20.98%の成長率でリードしました。

- 今後、世界の商業施設の新設床面積は年平均成長率4.56%を達成する見込みです。アジア太平洋地域のCAGRは5.16%と予測され、他の地域を上回ると予想されています。この成長の原動力となっているのは、中国、インド、韓国、日本における商業施設建設プロジェクトの活発化です。特に、北京、上海、香港、台北といった中国の主要都市では、グレードAのオフィススペース建設が加速しています。また、インドでは2023年から2025年にかけて、上位7都市に約60のショッピングモールがオープンする予定です。アジア太平洋地域のこうした取り組みを合計すると、2030年までに商業施設の新設床面積は2022年比で15億6,000万平方フィート増加すると予想されます。

世界の住宅セクターを後押しする手頃な価格の住宅計画への政府投資の増加により、南米の住宅建設が最も急成長すると予測

- 2022年、世界の住宅用新設床面積は2021年比で約2億8,900万平方フィート減少。これは、土地不足、労働力不足、建設資材価格の持続不可能な高騰が原因で発生した住宅危機によるものです。この危機はアジア太平洋地域に深刻な影響を与え、2022年の新設床面積は2021年比で5.39%減少しました。しかし2023年には、2030年までに30億人を収容できる手頃な価格の住宅を新たに建設するための資金を調達できる政府投資により、世界の新設床面積は2022年比で3.31%増加すると予測され、より明るい見通しが期待されます。

- COVID-19の流行は景気減速を引き起こし、そのため多くの家庭用建設プロジェクトが中止または延期され、2020年の世界の新設床面積は2019年比で4.79%減少しました。2021年に規制が解除され、住宅プロジェクトに対する溜まりに溜まった需要が解放されると、新設床面積は2020年比で11.22%増加し、ヨーロッパが18.28%と最も高い伸びを示し、次いで南米が2021年に2020年比で17.36%増加しました。

- 世界の住宅用新設床面積は、予測期間中に年平均成長率3.81%を記録する見込みで、南米が最速の年平均成長率4.05%で発展すると予測されています。2023年に発表されたブラジルのMinha Casa Minha Vidaのような制度やイニシアチブは、低所得世帯に手頃な価格の住宅を提供するために政府が19億8,000万米ドルの投資を計画しており、2023年に発表されたチリのFOGAESのような制度やイニシアチブは、手頃な価格の住宅のために家族に住宅ローンを提供することを目的としており、新しい住宅の建設を促進します。

セグメント分析 エンドユーザー別セグメント分析

世界のセメント市場における家庭用セグメント

家庭用セクターは、世界のセメント市場において支配的な地位を維持し、2024年にはセメント総消費量の約64%を占める。この大幅な市場シェアは、近年世界の都市人口が40億人を突破し、世界的に都市化率が高まっていることが主な要因。特に発展途上地域において、手ごろな価格の住宅に対する需要が高まっていることも、このセクターの存在感を高めています。さらに、特にアジア太平洋諸国では、住宅建築のコンクリート・ベース化の傾向が、この分野の優位性に大きく寄与しています。住宅セクターの好調は、住宅補助金制度や都市開発プロジェクトなど、世界各地の様々な政府の取り組みにも表れており、住宅建設におけるセメント消費を引き続き促進しています。

世界のセメント市場における商業部門

商業セクターは、世界のセメント市場で最も急成長しているセグメントとして浮上しており、2024年から2029年まで力強い成長が続くと予測されています。この成長の加速は、主に倉庫、オフィス、レストラン、小売店などの商業スペースの需要拡大によるもの。このセクターの成長は特にアジア太平洋地域で顕著で、今後数年間で約13億5,000万平方フィートのオフィススペースが必要になると予測されています。また、電子商取引の急増が近代的な倉庫施設の需要を喚起し、ホスピタリティ部門の回復がホテルやレストランの建設に拍車をかけています。さらに、特に先進国市場では、持続可能でエネルギー効率の高い商業ビルへの注目が高まっており、この分野での革新的なセメント用途が促進されています。

エンドユーザー別セグメントの残り

世界のセメント市場では、インフラ部門と工業・施設部門が引き続き重要な役割を担っています。インフラ部門は、特に発展途上国で大規模な輸送、エネルギー、ユーティリティのプロジェクトが進行中であり、セメント消費にとって引き続き重要。このセクターの需要は、道路、橋、港湾、その他の公共インフラプロジェクトへの政府投資によって大きく左右されます。一方、産業・施設分野は、製造施設、教育機関、医療施設、その他の施設建築物の建設を通じて着実な成長を維持しています。両セグメントとも、政府の支出パターン、経済開発イニシアティブ、持続可能なインフラ整備に向けた世界的な推進力の影響を大きく受けています。

セグメント分析 製品

セメント世界市場における混合セメントセグメント

混合セメントは世界のセメント市場を支配しており、2024年の市場シェア全体の約69%を占めています。この重要な市場地位は、海洋腐食、硫酸塩攻撃、塩化物浸透に対する耐性などの多様な要件を満たす汎用性に起因しています。このセグメントの卓越性は特に家庭用で顕著であり、家庭用は混合セメント需要全体の約38%を占める最大の消費者に浮上しました。商業部門は、建設活動の増加や持続可能な建築慣行を重視することから、混合セメント用途の著しい可能性を示しています。一般的に混合セメントにはフライアッシュやスラグのような補助的なセメント添加物が含まれているため、建設プロジェクト全体の二酸化炭素排出量を削減することができ、このセグメントの成長は環境面でのメリットによってさらに支えられています。

世界のセメント市場における繊維セメント部門

繊維セメントセグメントは、世界のセメント市場で最もダイナミックなセグメントとして浮上しており、2024年から2029年までの年平均成長率は約6%と予測されています。この顕著な成長軌道は、主に持続可能性と環境に優しい建設材料への重点の高まりによるものです。ファイバーセメントの人気が高まっているのは、生産時の水の消費を最小限に抑え、リサイクル材料に頼るなど、そのユニークな特性に起因しています。このセグメントの成長は、耐火性、耐湿性、害虫、藻類、その他の環境脅威に対する耐性など、優れた性能特性によってさらに強化されています。特にインフラストラクチャー分野では、橋梁、擁壁、トンネルなど、高い耐久性と強度を必要とする用途で繊維セメントの採用が進んでいます。

製品セグメントにおける残りのセグメント

世界のセメント市場におけるその他の重要なセグメントには、普通ポルトランドセメント(OPC)、白色セメント、その他の特殊タイプがあります。OPCは、建設業界における基本的な製品としての地位を維持しており、特に特殊な特性を必要としないインフラプロジェクトで好まれています。白色セメントは、市場シェアは小さいものの、建築や装飾用途、特に高級商業施設や家庭用プロジェクトで重要な役割を果たしています。油井用セメントや耐硫酸塩セメントを含むその他の特殊セメントは、建設業界の特定のニッチな用途に使用され、特定の環境条件や技術的要件に対応するソリューションを提供しています。これらのセグメントを総称して市場の多様性に貢献し、請負業者や建設業者に様々な建設ニーズに対する包括的な選択肢を提供しています。

セメント市場の地域別セグメント分析

アジア太平洋地域のセメント市場

アジア太平洋地域は、先進国と発展途上国が混在する多様な経済圏が需要を牽引しており、世界のセメント市場において支配的な地位を維持しています。中国、インド、日本、韓国のような国々が産業発展をリードする一方、ベトナム、インドネシア、タイのような新興国が地域の成長に大きく貢献しています。この地域の急速な都市化、大規模なインフラ整備、家庭用、商業用、工業用セクターにわたる堅調な建設活動は、引き続きセメント消費に拍車をかけています。

中国のセメント市場

中国は、アジア太平洋地域におけるセメント生産と消費の強国であり、2024年には同地域のセメント市場シェアの約50%を占めることになります。同国のセメント産業は、現在進行中の都市化構想、インフラ開発プロジェクト、産業拡大プログラムから恩恵を受けています。不動産セクターの課題に直面しているものの、中国のセメント需要は、交通インフラ、エネルギープロジェクト、都市開発への政府投資に支えられて堅調を維持。持続可能な建設慣行と環境規制に重点を置く同国では、先進的なセメント技術と製造方法の採用が増加しています。

ベトナムのセメント市場

ベトナムはアジア太平洋地域で最も急成長しているセメント市場であり、2024年から2029年にかけての成長率は約7%と予測されています。ベトナムのセメント産業は、野心的なインフラ開発計画と建設プロジェクトに対する外国直接投資の増加によって急速な変貌を遂げています。新たな土地政策や手頃な価格の住宅建設計画など、ベトナム政府の取り組みがセメント製品への大きな需要を生み出しています。また、戦略的な立地と港湾インフラの改善により、この地域の重要なセメント輸出国としても位置づけられています。

ヨーロッパのセメント市場

ヨーロッパのセメント市場レポートは、成熟しつつもダイナミックな状況を示しており、厳しい環境規制と持続可能な建設慣行への強い注目を特徴としています。同地域のセメント産業は、二酸化炭素排出量の削減と革新的な生産技術の導入に重点を置くようになり、大きな変革期を迎えています。ヨーロッパ各国は、インフラの近代化、エネルギー効率の高い建物、都市開発プロジェクトに投資しており、セメント製品の安定した需要を牽引しています。

ロシアのセメント市場

ロシアは欧州のセメント市場を支配しており、2024年の同地域のセメント市場シェアの約17%を占めています。広大な国土と継続的なインフラ整備の必要性から、セメント消費量が大きい。ロシアのセメント産業は、豊富な国内原料資源と発達した輸送網の恩恵を受けています。同国は、交通網、エネルギー施設、都市開発構想などの大規模インフラプロジェクトに注力しており、セメント需要を引き続き牽引。

スペインのセメント市場

スペインはヨーロッパで最も急成長しているセメント市場であり、2024年から2029年にかけての成長率は約4%と予測されています。同国のセメント産業は、家庭用、商業用、インフラ部門における建設活動の増加により、再び活気を取り戻しています。持続可能な建設慣行とエネルギー効率の高い建築ソリューションへのスペインのコミットメントは、そのセメント業界を再構築しています。交通インフラの近代化とスマートシティの開発に戦略的に注力しているスペインは、セメントメーカーに新たなチャンスをもたらしています。

中東・アフリカのセメント市場

中東・アフリカ地域は、野心的なインフラ整備計画と主要国の急速な都市化に牽引され、セメントのダイナミックな市場となっています。この地域の建設セクターは、政府のイニシアチブ、インフラ近代化プログラム、民間セクターの投資増加の恩恵を受けています。この地域の国々は、スマートシティ、交通網、エネルギーインフラの整備に力を入れており、セメント製品に対する持続的な需要を生み出しています。

サウジアラビアのセメント市場

サウジアラビアは中東・アフリカ地域最大のセメント市場の地位を維持しています。サウジアラビアのセメント産業は、様々な国家開発プログラムの下、インフラ整備や建設プロジェクトに対する政府の大規模な投資による恩恵を受けています。サウジアラビアは、石油依存から脱却して経済の多角化に注力しており、家庭用、商業用、工業用の各セクターで建設活動が活発化しています。同国の野心的な都市開発プロジェクトとインフラ構想は、引き続きセメント消費の大きな原動力となっています。

アラブ首長国連邦のセメント市場

アラブ首長国連邦は、中東・アフリカ地域で最も急成長しているセメント市場です。同国のセメント産業は、革新的な建設プロジェクトと持続可能な開発イニシアチブによって急速な変貌を遂げています。アラブ首長国連邦は、世界クラスのインフラ、スマートシティ、観光施設の開発に戦略的に注力しており、セメント製品に対する旺盛な需要を生み出し続けています。持続可能な建設慣行とグリーンビルディングソリューションへの取り組みが、同国のセメント産業の展望を再構築しています。

北米のセメント市場

北米のセメント市場は、大規模な生産能力と高度な流通網を備えた確立された産業構造を示しています。同地域のセメント消費は、インフラ更新プロジェクト、商業建設活動、家庭用開発イニシアチブによって牽引されています。米国は最大の消費国として地域市場をリードしており、メキシコは最も急成長している市場です。この地域では、持続可能な建設慣行とインフラの近代化に重点を置いているため、あらゆるセクターでセメントの需要パターンが形成され続けています。

南米のセメント市場

南米のセメント市場は、主要国での建設活動の増加とインフラ整備に支えられ、力強い成長の可能性を示しています。同地域のセメント産業は、豊富な原料資源と建設プロジェクトへの投資拡大から恩恵を受けています。ブラジルは、その広範なインフラ開発計画と住宅イニシアティブに牽引され、最大かつ急成長中のセメント消費国として地域市場を支配しています。同地域では、都市開発と交通インフラの近代化に重点を置いており、セメント製品に対する大きな需要が生まれ続けています。

セメント産業の概要

セメント市場のトップ企業

世界のセメント業界は、持続可能な低炭素製品に焦点を当てた激しい技術革新が特徴で、大手企業は環境に優しい代替製品や炭素回収技術の開発に多額の投資を行っています。各社は、製造プロセスのデジタル化やサプライチェーンの最適化を通じて経営の俊敏性を実証し、効率性の向上とコスト削減に取り組んでいます。戦略的な動きは主に、特にアジア太平洋地域と中東地域の高成長市場における生産能力拡大を中心に展開されています。市場のリーダー企業は、原材料の調達から流通ネットワークに至るバリューチェーン全体で自社の地位を強化するため、垂直統合戦略を積極的に推進しています。さらに、特定の用途に特化したセメント製品を導入するための研究開発に注力すると同時に、代替燃料の使用や廃熱回収システムを通じて環境フットプリントの削減に取り組む企業も増えています。このように技術革新に注力することは、競争の激しい状況でセメント会社の市場シェアを維持するために極めて重要です。

細分化された市場と地域主導のダイナミクス

世界のセメント市場は、多国籍コングロマリットと地域のスペシャリストがさまざまな地域で競合する、部分的に断片化された構造を示しています。中国企業は、巨大な国内市場と国の支援を活用して国際的に拡大し、欧州企業は、技術的リーダーシップとプレミアム製品の提供を通じて強力な地位を維持しています。セメント業界では、戦略的買収や合弁事業による再編が進んでおり、特に新興市場では現地の知識と流通網が成功の鍵を握っています。

市場力学は、確立されたブランド・エクイティと流通ネットワ ークを通じてそれぞれの地域で強力な地位を維持する地域 プレーヤーによって大きく左右されます。M&Aは主に、規模の経済の実現、新市場への参入、技術力の獲得といったニーズによって推進されており、特に持続可能性を重視した資産に重点が置かれています。この業界ではまた、技術的専門知識の共有や市場参入を目的としたプレーヤー間の協力も盛んで、特に規制やインフラ上の課題からパートナーシップによるアプローチが必要とされる発展途上地域ではその傾向が顕著です。このようなダイナミックな環境は、セメントセクターを分析する上で重要な要素です。

イノベーションと持続可能性が将来の成功を促進

セメント市場での成功は、環境持続可能性と事業効率のバランスをとる企業の能力によってますます左右されるようになっています。市場をリードする企業は、炭素回収や代替燃料利用のための独自技術の開発に注力すると同時に、戦略的提携や買収を通じて高成長市場でのプレゼンスを拡大しています。コスト競争力を維持しながら、特定の用途向けにカスタマイズしたソリューションを提供できる能力は、強力な販売網と顧客関係の構築と同様に、市場シェアを維持する上で極めて重要です。

新興プレーヤーにとっては、持続可能な技術に投資しながら、地域特化とニッチ市場セグメントに注力することが、市場シェア拡大への道となります。企業は、代替建材からの代替リスクを管理しながら、ますます厳しくなる環境規制を乗り切らなければなりません。成功するかどうかは、建設業界の主要な利害関係者と強固な関係を築きながら、環境基準と性能要件の両方を満たす革新的な製品を開発できるかどうかにかかっています。グローバルな品質基準を維持しながら、現地の市場環境に適応する能力は、この進化する市場環境で長期的に成功するために極めて重要です。セメント業界の課題に対処することは、将来の成長と持続可能性にとって不可欠です。

セメント市場ニュース

- 2023年8月 CEMEX S.A.B. de C.V.とSynhelion SAは、セメント製造において最もエネルギーを必要とするクリンカを太陽熱のみで連続生産することで、完全な太陽熱駆動型セメント生産を工業的に実行可能なレベルまで発展させるという共同開発における重要なマイルストーンを発表。

- 2023年8月 アダニ・グループの子会社であるアンブジャ・セメンツは、インドのセメントメーカーであるサンギ・インダストリーズ社の57%のプロモーター株式を、その製造能力と市場でのプレゼンスを拡大するため、企業価値6億650万米ドルで購入することを発表。

- 2023年6月 SIGの子会社PT Semen Baturaja Tbkが、インドネシアのパレンバン、南スマトラ州オガン・コマリング・ウル(OKU)県バトゥラジャ市、バンダル・ランプン州パンジャンの3工場で、セメント生産能力を年間380万トンに拡大すると発表。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー別動向

- 4.1.1 商業

- 4.1.2 工業用および施設用

- 4.1.3 インフラ

- 4.1.4 家庭用

- 4.2 主要インフラプロジェクト(現在および発表済み)

- 4.3 規制の枠組み

- 4.4 バリューチェーンと流通チャネル分析

5. 市場区分(市場規模、2030年までの予測、成長見込みの分析を含む)

- 5.1 エンドユーザー別セクター

- 5.1.1 商業用

- 5.1.2 工業用および施設用

- 5.1.3 インフラ

- 5.1.4 家庭用

- 5.2 製品

- 5.2.1 混合セメント

- 5.2.2 繊維セメント

- 5.2.3 普通ポルトランドセメント

- 5.2.4 白色セメント

- 5.2.5 その他の種類別

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 国別

- 5.3.1.1.1 オーストラリア

- 5.3.1.1.2 中国

- 5.3.1.1.3 インド

- 5.3.1.1.4 インドネシア

- 5.3.1.1.5 日本

- 5.3.1.1.6 マレーシア

- 5.3.1.1.7 韓国

- 5.3.1.1.8 タイ

- 5.3.1.1.9 ベトナム

- 5.3.1.1.10 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 国別

- 5.3.2.1.1 フランス

- 5.3.2.1.2 ドイツ

- 5.3.2.1.3 イタリア

- 5.3.2.1.4 ロシア

- 5.3.2.1.5 スペイン

- 5.3.2.1.6 イギリス

- 5.3.2.1.7 その他のヨーロッパ

- 5.3.3 中東・アフリカ

- 5.3.3.1 国別

- 5.3.3.1.1 サウジアラビア

- 5.3.3.1.2 アラブ首長国連邦

- 5.3.3.1.3 その他の中東・アフリカ地域

- 5.3.4 北米

- 5.3.4.1 国別

- 5.3.4.1.1 カナダ

- 5.3.4.1.2 メキシコ

- 5.3.4.1.3 米国

- 5.3.5 南米

- 5.3.5.1 国別

- 5.3.5.1.1 アルゼンチン

- 5.3.5.1.2 ブラジル

- 5.3.5.1.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

- 6.4.1 Adani Group

- 6.4.2 Anhui Conch Cement Company Limited

- 6.4.3 BBMG Corporation

- 6.4.4 CEMEX, S.A.B. de C.V.

- 6.4.5 Cemros

- 6.4.6 China National Building Material Group Corporation

- 6.4.7 China Resource Cement Holdings

- 6.4.8 CRH

- 6.4.9 Dangote Cement Plc.

- 6.4.10 Heidelberg Materials

- 6.4.11 Holcim

- 6.4.12 SIG

- 6.4.13 TAIWAN CEMENT LTD.

- 6.4.14 UltraTech Cement Ltd.

- 6.4.15 Votorantim Cimentos

-

- *リストは網羅的ではありません

7. コンクリート、モルタル、建設用化学品業界の主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

セメント業界のセグメンテーション

エンドユーザー別セグメントは、商業、工業・施設、インフラ、家庭用。混合セメント、繊維セメント、普通ポルトランドセメント、白色セメントは製品別セグメント。アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米は地域別セグメント。

市場の定義

- エンドユーザー別 – 商業、家庭用、工業用、施設用、インフラストラクチャーなどの建設分野で消費されるセメントを対象としています。

- 製品/用途 – 本調査では、普通ポルトランドセメント、混合セメント、白色セメント、繊維セメントなど、様々な種類のセメントを対象としています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる方法論に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家の一次インプットに基づき、関連する変数・要因のグループから、特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界および外部要因)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

セメント市場に関する調査FAQ

現在のセメントの世界市場規模は?

セメントの世界市場は予測期間(2024-2030年)にCAGR 5.24%を記録すると予測されています。

セメントの世界市場における主要企業は?

Anhui Conch Cement Company Limited、BBMG Corporation、China National Building Material Group Corporation、Heidelberg Materials、Holcimが、セメントの世界市場で事業を展開している主要企業です。

セメントの世界市場で最もシェアが高いセグメントは?

セメントの世界市場では、家庭用セグメントがエンドユーザー別で最大のシェアを占めています。

セメントの世界市場で最大のシェアを占める地域は?

2024年、セメントの世界市場における地域別シェアはアジア太平洋地域が最大です。

セメントの世界市場の対象年、2023年の市場規模は?

2023年のセメントの世界市場規模は43.9億と推定されます。本レポートでは、2018年、2019年、2020年、2021年、2022年、2023年の世界のセメント市場の過去の市場規模をカバーしています。また、2024年、2025年、2026年、2027年、2028年、2029年、2030年のセメントの世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***