細胞分離の世界市場(2025-2030):製品別、処置別、細胞種類別、細胞源別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

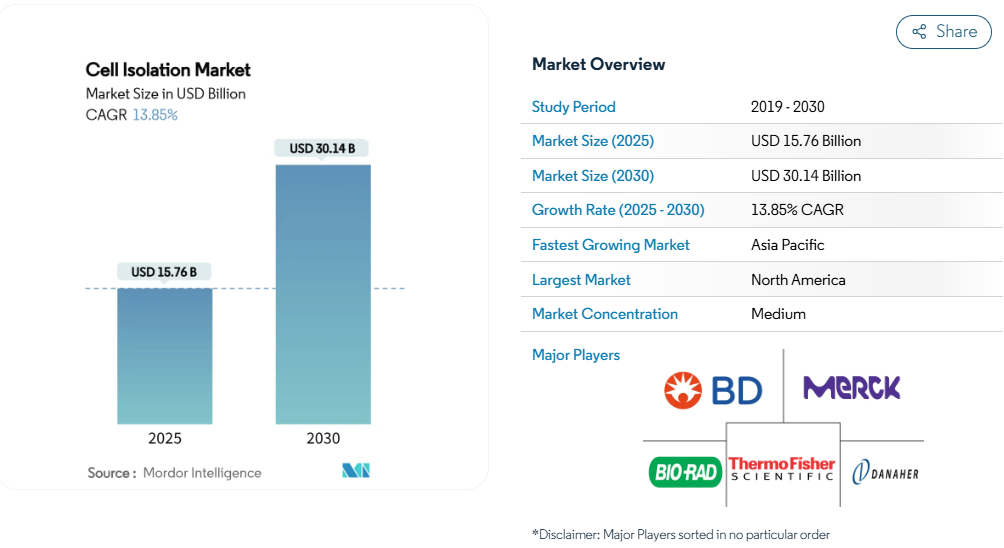

細胞分離の市場規模は2025年に157.6億米ドル、2030年には301.4億米ドルに達すると予測され、期間中の年平均成長率は13.85%で拡大します。

細胞ベースの治療法の採用が加速していること、官民の研究資金援助が持続していること、バイオ医薬品の製造能力が急速に増強されていることなどが拡大を後押ししています。

自動化対応機器、特にハイパラメーターフローサイトメーターと統合マイクロ流体プラットフォームは、研究ラボからGMPスイートへと移行しつつあり、細胞治療と精密診断の開発期間を短縮しています。地域別では北米が最大の貢献国である一方、アジア太平洋地域は政府補助金とインフラ投資により急成長を遂げています。

規制によるコスト圧力と熟練技術者の深刻な不足により、作業時間を最小限に抑え、進化する品質基準へのコンプライアンスを確保する、ターンキーでユーザーフレンドリーなプラットフォームへのニーズが高まっています。

レポートの要点

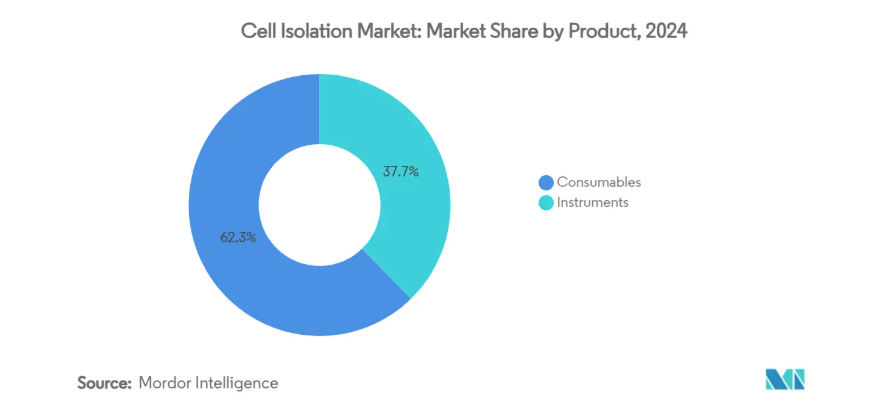

- 製品別では、消耗品が2024年の市場シェアの62.34%を占めトップであるのに対し、機器は2030年まで15.65%のCAGRで成長すると予測。

- 処置別では、磁気活性化細胞分離(MACS)が2024年に市場の45.34%を占め、マイクロ流体&ラボオンチップ分離は同期間に16.01%のCAGRで拡大すると予測。

- 細胞の種類別では、ヒト細胞が2024年に71.34%のシェアを占め、動物細胞は2030年まで15.54%のCAGRで拡大すると予測されています。

- 細胞源別では、末梢血が2024年に35.45%のシェアを占め、骨髄は2025~2030年に15.78%のCAGRで増加すると予測。

- エンドユーザー別では、研究所・学術機関が2024年に市場の46.43%を占め、受託研究・製造機関が16.54%と最も高いCAGRを記録すると予測されています。

- 地域別では、北米が2024年に41.23%のシェアを占め、アジア太平洋地域が2030年までのCAGR14.56%で最も急成長すると予測されています。

細胞ベースの治療法の採用拡大

2024年にFDAが承認した37の細胞・遺伝子治療製品は、正確な細胞分離ワークフローを必要とする生きた医薬品への臨床シフトを裏付けるものです。CAR-Tプログラムは増加の一途をたどっており、コスト最適化された同種プラットフォームが重要な臨床試験に移行しているため、リンパ球サブセットの標準化されたハイスループット選択に対する需要が拡大しています。ブラジルの35,000米ドルのCAR-Tプログラムは、地域的なコスト革新がいかに新しい患者コホートを解放し、対応可能な細胞分離市場を拡大するかを示しています。パイプラインの量が増えるにつれて、スケーラビリティとバッチ間の一貫性が機器や試薬の決定的な購入基準になります。

生命科学研究への資金援助の増加

NIHのハイエンド機器(HEI)および共有機器助成金プログラムは、フローサイトメーターと細胞分析装置に対して1件あたり合計200万米ドルを助成しており、予測可能な国内需要サイクルを支えています[1]。ベンチャー投資家も一般の熱意を支持しています: ガルーダ・セラピューティクスは、既製の幹細胞プラットフォーム向けにシリーズA-1資金調達で5,000万米ドルを調達し、革新的な分離技術に対する民間の信頼を裏付けています。コルバリス・マイクロフルイディクス技術ハブ(2033年までに5,000~12,000人の雇用を予定)のような地域技術ハブは、人材、インフラ、資本をプールし、製品の商業化を加速します。

細胞分離プラットフォームの技術的進歩

BioMARSのようなAI対応マルチエージェントロボットシステムは、経験豊富な技術者と同等のパフォーマンスで自律的な分離プロトコルを実行し、オペレーターのばらつきを抑え、トレーニングコストを削減します[2]。BDのFACSDiscover A8アナライザーに代表されるスペクトルフローサイトメトリーは、現在、細胞あたり最大50のパラメーターを記録し、スループットを損なうことなく、より深い表現型解析を実現します。タッチレス音響昇降モジュールは、せん断による細胞損傷を排除し、装置の設置面積を縮小します。機械学習モデルは、形態とタンパク質発現を関連付けることでイメージングフローサイトメーターの予測力を高め、非破壊的で縦断的な研究を促進します。

慢性疾患の増加

がんの罹患率は2040年までに3,020万症例に近づくと予測されており、高選択的細胞分離ステップに依存するリキッドバイオプシーやイムノフェノタイピングアッセイの採用を後押ししています[3]。変性疾患のための幹細胞治療は、2033年までに26億1,290万米ドルに増加すると予測され、幹細胞分離試薬にボリュームが加わります。Shield colorectal assay(精度83%)のような新しい血液ベースの検査に対する規制当局の青信号は、ルーチンのスクリーニングにおける細胞分離を可能にする診断法を検証するものです。

高度な装置の高コスト

トップエンドのセルソーターは100万ドル以上することが多く、小規模機関や新興市場のラボのアクセスは制限されます。2026年2月までにFDAがISO 13485に適合させれば、メーカーは品質システムの見直しを余儀なくされ、コンプライアンスのオーバーヘッドが増え、価格が高騰する可能性があります。510(k)手数料の減額でさえ、適格な中小企業には6,084米ドルで、スタートアップの予算を圧迫します。この資本障壁は、ユーザーをリースモデルや中核施設の集中化へと向かわせます。

厳しい規制とコンプライアンス要件

FDAによる臨床検査室開発検査の監視は、段階的な登録、品質、有害事象報告を臨床検査室に課し、バリデーションのタイムラインを引き延ばすことになるでしょう。ドナーの補償とトレーサビリティに関するEUとアメリカの解釈の相違は、出発物質のグローバルサプライチェーンを複雑にしています。フローサイトメトリーアッセイにはFDAが標準化したコントロールがないため、LDTカテゴリーに分類され、現場でのバリデーションコストが上昇します。

セグメント分析

製品別 装置の自動化が進む中、消耗品が優勢

消耗品は、抗体、磁気ビーズ、密度媒体、使い捨てカートリッジの継続的な補充により、2024年の売上高の62.34%を創出。CAR-Tワークフロー用にカスタマイズされた試薬やGMPグレードのバッファーにはプレミアム価格が設定されており、サプライヤーは安定した年金を受け取ることができます。手動遠心分離機から、細胞洗浄、減容、濃縮を1回の操作で行う密閉型自動化システムへの置き換えが進むにつれ、装置の成長率は低下するものの、年平均成長率は15.65%と予測されます。早期採用者の報告によると、最大40%の省力化とコンタミネーション発生件数の減少が見られ、ROIの前提が実証されています。

マルチモダル・プラットフォームが磁気、音響、光学の力を1つのコンパクトな筐体に融合し、従来のレイアウトに比べて設置面積を30%削減するため、装置から派生する細胞分離の市場規模は急増する見込みです。ベンダーは現在、消耗品をサブスクリプション・プランにバンドルし、1年間の資本支出を平準化することで、中堅病院へのアクセスを広げています。この戦略により、試薬のプルスルーも確保され、ベンダーの粘着性が強化されます。

処置別: MACSがリード、マイクロフルイディクスが急上昇

実績のあるプロトコール、幅広い抗体メニュー、スケーラブルなカラムフォーマットにより、2024年の細胞分離市場シェアはMACSが45.34%を維持。しかし、マイクロ流体ラボオンチップ装置は、希少な集団を正確に捕捉することが不可欠なシングルセルオミックスに後押しされ、年平均成長率16.01%を記録しています。研究者たちは、バイオハザードにさらされるオペレーターの負担軽減とともに、サンプルと試薬の消費量が75%減少することを挙げています。

マイクロ流体工学に起因する細胞分離の市場規模は、AIが誘導する液滴発生装置が100μm以下の精度を達成し、ハイコンテントシーケンスのためのダウンストリームバーコーディングを可能にすることで、さらに成長するでしょう。ハイブリッド・プラットフォームは現在、誘電泳動によるプレエンリッチメントと磁気ビーズによるポリッシングを組み合わせることで、1回の連続フローで純度98%以上を達成し、セットアップ時間を短縮して、高感度アプリケーションの細胞生存率を維持します。

細胞の種類別: ヒト細胞が引き続き収益の柱

ヒト細胞は2024年の売上高の71.34%を占めています。治療薬メーカーは、GMPグレードの抗体や地域の薬局方に準拠した閉鎖型アイソレーターを高く評価。CAGR15.54%で増加する動物細胞需要は、動物用生物製剤と代替毒性アッセイの成長を反映しています。動物モデルの規制緩和により検証期間が短縮され、家畜遺伝学やコンパニオンアニマルの腫瘍学への投資が誘致されています。

ヒト細胞のワークフローは複雑であるため、サンプルあたりの平均消耗品費は上昇し、ベンダーは価格低下の影響を受けにくい。アメリカでは1,200件以上の臨床試験が活発に行われており、個々のプログラムが失敗しても基本的な需要が維持されるため、収益の変動が緩和されます。

細胞ソース別 末梢血の利用可能性、骨髄の豊富さ

末梢血は2024年の供給量の35.45%を占め、静脈穿刺の利便性とドナー部位の罹患率の低さが評価されています。造血幹細胞の収量は最大500倍であり、既製の同種製品には不可欠であるため、骨髄インプットに関連する細胞分離市場規模は最も急速に拡大しています(CAGR 15.78%)。新たなワークフローでは、迅速な骨髄吸引キットと音響レビテーションフラクショネーターの組み合わせが採用されており、勾配遠心法と比べて処理時間が半減します。

周産期組織は、免疫学的にナイーブな細胞集団であり、倫理的なハードルが低いことから、支持を集めています。自動組織分離ロボットは現在、臍帯組織MSCの85%以上の収率を30分以内に達成し、手動メスによる解剖に取って代わり、オペレーターのリスクを軽減しています。

エンドユーザー別:学術機関がリード、CROが加速

学術研究所が2024年の支出額の46.43%を占め、サイトメーターやマイクロ流体チップのアップグレードに複数年の助成金を活用。CROのCAGRは16.54%で、資本支出のリスク軽減を目指すバイオファーマのアウトソーシング動向を反映しています。生産能力50%未満のCDMOでは、顧客監査を容易にする電子バッチ記録を備えたクローズドシステム分離器が差別化の軸に。

診断ラボでは、ラボの情報システムと連動した完全なスクリプト・ソーターの採用が拡大し、細胞遺伝学的検査の作業時間が短縮されます。労働力不足はこのような自動化への依存を強め、最小限の監督で24時間365日の稼働を可能にします。

地域分析

北米は2024年の売上高の41.23%を占め、NIH助成金サイクルと臨床試験密度の高さに支えられています。サーモフィッシャーの2025年第1四半期の売上は103.6億ドルで、41億ドルのソルベンタム買収に支えられ、機器の堅調な普及を裏付けています。しかし、この地域では20,000~25,000人の技術者が不足しており、規制当局の監査を容易にするためにAI主導の品質チェックを組み込んだターンキー・プラットフォームへの需要が高まっています。

アジア太平洋地域のCAGRは14.56%で、全地域中最速。中国は2024年に世界の臨床試験の37%を実施し、国内GMPに適合したマイクロ流体アイソレータの普及を促進。韓国では再生医薬品のファスト・トラック制度により承認までの期間が最大12ヶ月短縮され、現地CDMOの早期設備購入の動機付けとなっています。インドではCAR-Tの現地参入が地域サプライチェーンへのシフトを示唆し、中価格帯の装置の見込み顧客層が拡大。

ヨーロッパは、EU臨床試験規則による規制強化にもかかわらず、堅調な需要を維持しています。学術産業コンソーシアムは、Horizon Europeの助成金を活用してスペクトル・サイトメトリーのアップグレードに資金を供給し、安定した買い替えサイクルを確保しています。一方、中南米では、ブラジルの3万5,000米ドルのCAR-Tプログラムが、償還の不確実性はあるものの、コスト重視の技術革新にスポットライトを当てており、当面の取り込みは期待できそうです。中東・アフリカの需要はまだ始まったばかりですが、政府が移植センターや免疫腫瘍学ハブに投資しているため、増加傾向にあります。

競争環境

試薬供給を確保し、より高いマージンを獲得し、サービス契約をバンドルするため、業界大手は垂直統合の手法を採用。サーモ・フィッシャーによるソルベンタムの精製部門の買収や、メルクKGaAによるミルス・バイオの6億米ドルでの買収は、この統合の波を象徴しています。BDは、シームレスな創薬ワークフローに細胞分離を組み込むため、バイオセロとのロボット統合契約などの自動化提携で有機的研究開発を補完しています。

中堅イノベーターは差別化された技術で既存企業に挑戦: サイテック・バイオサイエンスのFull-Spectrum Profilingは従来型のフィルターを排除し、装置の複雑さと価格を削減。クオンタリックスはアコヤ・バイオサイエンシズとの提携を計画しており、超高感度タンパク質検出と空間生物学を融合させ、トランスレーショナル・リサーチャーへの売り込みを強化。AIネイティブの新興企業は、インストールされたハードウェアに後付けするソフトウェアレイヤーを提供し、両者に収益の増加をもたらします。

ホワイトスペースのビジネスチャンスは、自動サンプル前処理、消耗品診断プラットフォーム、新興市場向けミッドレンジシステムに集中しています。50万米ドル以下の価格帯を維持しながらクローズドループの無菌性を認証できるベンダーは、自己血治療に参入する病院を取り込む可能性が高い。競争の激しさはまだ緩やかですが、数十億ドル規模の合併がニッチ・サプライヤーのロングテールを切り捨てているため、集中度はじりじりと上昇しています。

最近の産業動向

- 2025年7月 2025年7月:BDとウォーターズが175億米ドルの合併を発表。

- 2025年5月 BDは、50パラメータシングルセルリードアウトを可能にするFACSDiscover A8スペクトルセルアナライザーを発売。

- 2025年2月 サーモフィッシャーによるソルベンタムのピュリフィケーション&フィルトレーション事業の買収(41億米ドル)が完了。

- 2025年2月 ダナハー社がプレシジョン・ナノシステムズ社を買収。

- 2025年1月 クオンタリックスがアコヤ・バイオサイエンシズの買収に合意。

- 2024年11月 テルモがアフェレシスと細胞療法ソリューションを統合したセラピーイノベーション部門を立ち上げ。

細胞分離産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 細胞ベースの治療法の採用拡大

4.2.2 ライフサイエンス研究資金の増加

4.2.3 細胞分離プラットフォームの技術進歩

4.2.4 慢性疾患の有病率の増加

4.2.5 バイオ医薬品製造能力の拡大

4.2.6 個別化医薬品と精密診断の出現

4.3 市場の阻害要因

4.3.1 先端機器の高コスト

4.3.2 厳しい規制とコンプライアンス要件

4.3.3 フローサイトメトリーにおける限られた熟練労働力

4.3.4 倫理的懸念とサンプル調達の課題

4.4 規制情勢

4.5 技術的展望

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 バイヤーの交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 消耗品

5.1.1.1 試薬・キット

5.1.1.2 ビーズ(磁性、ポリマー)

5.1.1.3 消耗品(チューブ、カラム、フィルター)

5.1.2 装置

5.1.2.1 遠心分離機

5.1.2.2 フローサイトメーター/FACS

5.1.2.3 磁気活性細胞分離システム

5.1.2.4 マイクロ流体・音響分離システム

5.1.2.5 ろ過プラットフォーム

5.2 手技別

5.2.1 密度勾配遠心法

5.2.2 磁気活性化細胞分離(MACS)

5.2.3 蛍光活性化セルソーティング(FACS)

5.2.4 マイクロフルイディクス&ラボオンチップ分離

5.2.5 ろ過とふるい分け

5.2.6 誘電泳動&音響ソーティング

5.3 細胞種類別

5.3.1 ヒト細胞

5.3.2 動物細胞

5.4 細胞源別

5.4.1 末梢血

5.4.2 骨髄

5.4.3 臍帯血・周産期組織

5.4.4 腫瘍組織/固形組織消化物

5.5 エンドユーザー別

5.5.1 研究所・学術機関

5.5.2 バイオテクノロジー・生物製薬会社

5.5.3 受託研究・製造機関

5.5.4 診断・リファレンス研究所

5.6 地理

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Thermo Fisher Scientific Inc.

6.3.2 Becton, Dickinson & Company

6.3.3 Miltenyi Biotec

6.3.4 Merck KGaA (MilliporeSigma)

6.3.5 Danaher Corporation (Cytiva)

6.3.6 Bio-Rad Laboratories Inc.

6.3.7 STEMCELL Technologies Inc.

6.3.8 Terumo Corporation

6.3.9 Corning Inc.

6.3.10 Akadeum Life Sciences Inc.

6.3.11 Sony Biotechnology Inc.

6.3.12 NanoCellect Biomedical

6.3.13 Union Biometrica Inc.

6.3.14 Owl Biomedical

6.3.15 Invent Biotechnologies Inc.

6.3.16 Bio-Techne (R&D Systems)

6.3.17 RareCyte Inc.

6.3.18 Precision Biosciences

6.3.19 Zeiss Group (Cell Observer)

6.3.20 PluriSelect Life Science UG

6.3.21 DeNovo Software

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***