細胞・遺伝子治療市場:治療法別(細胞治療、遺伝子治療)、投与経路別(筋肉内、静脈内)、治療領域別、用途別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**細胞・遺伝子治療市場:詳細な市場概要、推進要因、および展望**

**市場概要**

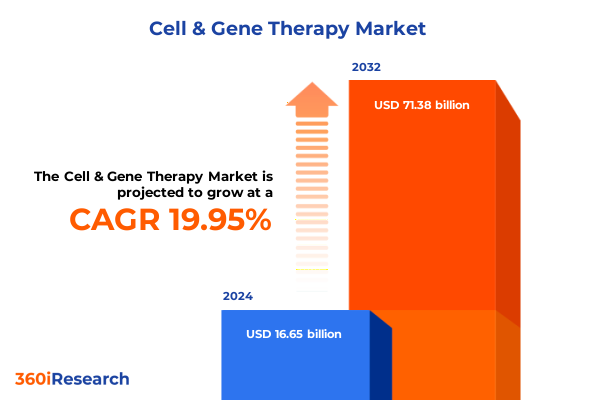

細胞・遺伝子治療市場は、2024年に166.5億米ドルと推定され、2025年には194.7億米ドルに達し、2032年までに年平均成長率(CAGR)19.95%で713.8億米ドルに成長すると予測されています。この分野は、実験的な臨床試験の段階から、画期的な科学的進歩と規制当局の推進力に後押しされ、個別化医療における急成長中のフロンティアへと進化を遂げてきました。

初期の重要なマイルストーンとしては、2017年の米国食品医薬品局(FDA)によるCAR T細胞療法「Kymriah」の承認が挙げられます。これは、血液悪性腫瘍において持続的な寛解を達成するよう設計された細胞治療の可能性を示し、腫瘍治療の新時代の基礎を築きました。さらに最近では、2023年12月に鎌状赤血球症に対する初のCRISPRベースの治療法「Casgevy」が承認されたことは、ゲノム編集プラットフォームの成熟と臨床ソリューションへの実用化を明確に示しています。

これらの規制上の画期的な進展と並行して、製造インフラとサプライチェーンの革新に多大な投資が行われてきました。しかし、業界は依然として、スケーラビリティ、コスト管理、サプライチェーンの回復力といった複雑な課題に直面しています。これに対し、自動化とデジタル化の統合は、生産プロセスを再構築し始めており、汚染リスクを軽減し、収率を向上させるために、クローズドシステムやAI駆動型分析が導入されています。同時に、同種異系(allogeneic)治療への移行はアクセシビリティの向上を約束しますが、厳格な安全性プロファイリングと免疫適合性戦略が求められます。

市場セグメンテーションは、治療タイプ(細胞治療、遺伝子治療)、デリバリー方法(筋肉内、静脈内)、治療領域(心血管、代謝、神経、腫瘍、眼科)、アプリケーション(臨床、研究開発)、およびエンドユーザー(学術・研究機関、病院・臨床現場)にわたります。これらの詳細な分析は、製品開発、商業化戦略、およびパートナーシップモデルを各セグメントの微妙な要求に合わせるために不可欠です。

**推進要因**

**1. 治療設計と製造におけるブレークスルー:**

近年、細胞・遺伝子治療の分野は、治療設計、製造革新、および規制適応におけるブレークスルーによって大きく変革されました。

* **同種異系細胞治療の台頭:** 健康なドナー細胞を活用して既製の治療製品を開発する同種異系細胞治療は、患者固有の自家(autologous)アプローチとは異なり、スケーラビリティの向上、生産期間の短縮、および1回あたりのコスト削減を約束し、血液がんだけでなく自己免疫疾患や神経変性疾患にも治療範囲を拡大しています。

* **分散型製造への移行:** 治療拠点に近い場所にモジュール式生産ユニットを配置することで、開発者はコールドチェーン物流を短縮し、輸送リスクを低減し、時間的制約のある患者集団への迅速な配送を可能にします。このモジュール式アプローチは運用上の柔軟性を向上させますが、一貫した製品性能を確保するために、複数の拠点間で調和の取れた品質管理フレームワークが必要となります。

* **自動化とデジタル化:** クローズドシステムバイオリアクター、リアルタイムプロセス分析、機械学習アルゴリズムの採用は、堅牢なモニタリングと再現性を促進し、バッチ不良を減らし、厳格なGMP規制への準拠を強化します。これらの技術は、従来のバッチプロセスから連続的でスケーラブルなワークフローへの移行を支え、最終的にコスト効率と製品信頼性を向上させます。

* **戦略的パートナーシップ:** バイオ医薬品企業と専門のCDMO(医薬品受託製造開発機関)との間の戦略的パートナーシップは、能力拡張と技術移転をさらに加速させています。ベクター生産から最終充填までエンドツーエンドのサービスを提供する受託製造業者と協力することで、開発者は開発期間を合理化し、高度な機能にアクセスし、資本集約的なインフラ投資を軽減できます。

* **規制適応:** 規制当局が適応経路、画期的治療薬指定、優先審査プログラムを導入することで、エコシステムは安全性と有効性を損なうことなく、臨床開発の加速を支援する態勢を整えています。

**2. 地域的ダイナミクス:**

地域ごとのダイナミクスは、細胞・遺伝子治療の世界市場における採用と商業化を形成する上で決定的な役割を果たしています。

* **南北アメリカ:** 米国は、多額のベンチャーキャピタル流入、ボストンやサンフランシスコ・ベイエリアなどの先進的な製造拠点、FDAのRMAT指定を含む支援的な規制枠組みに支えられ、臨床開発とイノベーションの中心地であり続けています。カナダは、公的資金による研究機関と新たな国内製造イニシアチブでこのエコシステムを補完し、トランスレーショナル研究を加速する協力ネットワークを育成しています。

* **欧州、中東、アフリカ (EMEA):** 欧州医薬品庁(EMA)のPRIMEスキームの下での規制調和の取り組みは、ドイツ、英国、フランスにおける臨床試験の拡大を促進しました。英国の細胞・遺伝子治療製造インフラは、特にCell and Gene Therapy Catapultを通じて、20億ポンドを超えるセクター資金を呼び込み、スティーブニッジとスコットランドに製造拠点を設立するなど、官民の多大な投資から恩恵を受けています。一方、サウジアラビアやアラブ首長国連邦などの中東の新興市場は、医療ツーリズムを取り込み、満たされていない遺伝性疾患の負担に対処するために、遺伝子治療パートナーシップと臨床インフラに投資しています。

* **アジア太平洋:** アジア太平洋地域は、細胞・遺伝子治療研究の原動力として台頭しており、日本の再生医療迅速承認プログラム、中国のCAR T細胞臨床試験の急速な拡大、韓国の数十億ドルを先進治療に割り当てる戦略的な「Bio Vision 2030」ロードマップがその例です。シンガポールのバイオポリスと台湾のゲノム研究イニシアチブは、この地域を革新的なデリバリーモデルと実世界エビデンス生成の試験場として確立しました。政府の支援の増加、承認プロセスの合理化、および大規模な患者集団が、アジア太平洋地域の開発および製造拠点としての重要性の高まりを支えています。

**3. 主要なイノベーターと製品:**

主要なバイオ医薬品イノベーターと新興バイオテクノロジー企業は、独自のパイプライン、技術プラットフォーム、および戦略的提携により、細胞・遺伝子治療分野の競争環境を形成しています。NovartisはKymriahに代表されるCAR T細胞療法フランチャイズを活用し、AAVベースの遺伝子治療ポートフォリオを進めています。Gilead Sciencesの子会社Kite PharmaはYescartaとTecartusを通じて血液腫瘍学における存在感を確立しています。Vertex Pharmaceuticalsは、鎌状赤血球症に対するCRISPR-Cas9療法Casgevyと、代謝性および内分泌疾患に対する同種異系幹細胞プログラムにより、遺伝子編集分野で際立っています。Bluebird Bioは、ZyntegloとSkysonaを通じてベータサラセミアと脳性副腎白質ジストロフィーで勢いを維持しています。その他、Spark Therapeutics(Luxturna)、Bristol Myers Squibb(Abecma、Breyanzi)、そしてFate TherapeuticsやAdaptimmune Therapeuticsなどの新興企業が、この分野の急速な進化に貢献しています。

**展望と課題**

**1. 米国の関税がサプライチェーンとイノベーションに与える影響 (2025年):**

米国が2025年に輸入医薬品原料に対する新たな関税を施行するにあたり、細胞・遺伝子治療業界はサプライチェーンとイノベーションパイプラインにおいて多面的な課題に直面しています。Biotechnology Innovation Organizationの調査では、米国のバイオテクノロジー企業の約90%がFDA承認製品の少なくとも半分を外国製部品に依存しており、関税関連のコスト上昇に対するセクターの脆弱性を示しています。回答者の94%が欧州連合からの輸入品に関税が適用された場合、製造コストが急増すると予想しており、半数の企業が混乱を避けるために新たな製造または研究パートナーを見つける必要があると予測しています。

特に、若い細胞・遺伝子治療企業はベンチャーキャピタルや助成金に縛られた狭い予算で運営されており、試薬、ウイルスベクター、使い捨てシステムなどの価格が突然上昇すると、重要な研究や規制当局への提出を遅らせざるを得なくなり、新規治療法の市場導入が妨げられる可能性があります。さらに、企業の80%が代替サプライヤーの確保に少なくとも12ヶ月を要すると報告しており、44%が主要な投入物の完全な国内回帰に2年以上かかると見積もっており、プロジェクトのタイムラインと患者アクセスに対する時間的リスクを明らかにしています。これに対応して、主要メーカーは地域化とデュアルソーシングアプローチを組み合わせることで調達戦略を再評価していますが、材料費の増加は治療費の上昇やR&D予算の圧縮につながる可能性があり、国家安全保障目標と持続的なイノベーションのバランスを取るために、業界と政府間の協力的な政策対話が必要となります。

**2. 戦略的提言:**

業界リーダーは、サプライチェーンの回復力を積極的に強化し、規制戦略を調整し、イノベーション経路を進めることで、競争力を強化できます。

* **サプライチェーンの回復力強化:** 関税および調達リスクを軽減するために、企業は国内および国際的なサプライヤーを組み合わせたデュアルソーシングモデルを追求し、重要な試薬やウイルスベクターの戦略的在庫バッファーで補完すべきです。

* **規制当局との連携:** FDA、EMA、およびアジア太平洋地域の規制当局との継続的な対話を通じて、規制当局との連携を強化する必要があります。試験デザイン、実世界エビデンスの収集、および承認後のコミットメントに関する早期の調整は、適応経路や画期的治療薬指定の下での審査期間を短縮できます。

* **製造の近代化:** 自動化、クローズドプロセスプラットフォーム、デジタルツインによる製造の近代化は、プロセスの堅牢性を高め、バッチのばらつきを減らします。分散型モジュール式生産ユニットへの投資は、治療法を患者に近づけ、配送リードタイムを短縮し、物流の複雑さを軽減できます。

* **エコシステム全体での連携促進:** 学術、臨床、および産業エコシステム全体での連携を促進することは、トランスレーショナル研究を加速し、アクセスを拡大できます。主要なオピニオンリーダー、支払い者、患者擁護団体を開発の早い段階で巻き込むことで、スポンサーは償還の課題を予測し、患者の利益と市場浸透を最大化するためのエビデンス戦略を適応させることができます。

これらの協調的な行動は、組織が進化する政策環境、新たな競争、および動的な患者のニーズに対応し、細胞・遺伝子治療市場におけるリーダーシップを確立する上で不可欠です。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* **市場セグメンテーションと範囲**

* **調査対象期間**

* **通貨**

* **言語**

* **ステークホルダー**

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* ユニバーサルドナープラットフォームによる固形がんを標的とした同種CAR T細胞療法の拡大

* 希少遺伝性疾患に対するin vivo療法におけるCRISPRベースの遺伝子編集の統合による安全性と有効性の向上

* 個別化細胞療法のコスト削減と生産規模拡大のための自動化されたクローズドシステム製造の採用

* 遺伝子治療における組織特異性を高め、免疫原性を低下させる次世代AAVベクタープラットフォームの開発

* 自家細胞療法のオンサイト生産のための分散型ポイントオブケア製造モデルの導入

* 腫瘍微小環境の免疫抑制を克服するための多特異性および装甲CAR T細胞構築物の出現

* バイオテクノロジー企業とCDMO間の戦略的提携による細胞療法の臨床開発と商業化の加速

* 遺伝子治療への患者アクセスを加速し、グローバルな承認経路を合理化するための規制調和の取り組み

* 細胞治療製造におけるプロセス分析と最適化のための人工知能とデジタルツインの応用

* 細胞製品の世界的な生存率を確保するための凍結保存およびコールドチェーンロジスティクスを含むサプライチェーン革新への投資

* **米国関税の累積的影響 2025年**

* **人工知能の累積的影響 2025年**

* **細胞・遺伝子治療市場:治療タイプ別**

* **細胞療法**

* **幹細胞療法**

* 造血幹細胞療法

* 間葉系幹細胞療法

* **T細胞療法**

* CAR T細胞療法

* T細胞受容体(TCR)ベース

* **遺伝子療法**

* Ex Vivo遺伝子療法

* In Vivo遺伝子療法

* **細胞・遺伝子治療市場:投与方法別**

* 筋肉内

* 静脈内

* **細胞・遺伝子治療市場:治療領域別**

* **心血管**

* うっ血性心不全

* 虚血性心疾患

* **代謝性疾患**

* 糖尿病

* 肥満

* **神経疾患**

* アルツハイマー病

* ハンチントン病

* 多発性硬化症

* パーキンソン病

* 脊髄損傷

* **腫瘍学**

* 血液悪性腫瘍

* リンパ腫

* 固形腫瘍

* 眼科

* **細胞・遺伝子治療市場:用途別**

* **臨床応用**

* 疾患予防

* 疾患治療

* 研究開発

* **細胞・遺伝子治療市場:エンドユーザー別**

* **学術・研究機関**

* 民間研究室

* 大学

* 病院・クリニック

* **細胞・遺伝子治療市場:地域別**

* **米州**

* 北米

* 中南米

* **欧州・中東・アフリカ**

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **細胞・遺伝子治療市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **細胞・遺伝子治療市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* **競合分析**

* アッヴィ・インク

* アベオナ・セラピューティクス・インク

* アダプティミューン・セラピューティクスPLC

* AGC株式会社

* アルナイラム・ファーマシューティカルズ・インク

* アメリカン・ジーン・テクノロジーズ・インク

* アムジェン・インク

* アンジェス株式会社

* アステラス製薬株式会社

* ベクトン・ディッキンソン・アンド・カンパニー

* バイオジェン・インク

* ブルーバード・バイオ・インク

* ブリッジバイオ・ファーマ・インク

* ブリストル・マイヤーズ スクイブ・カンパニー

* C.H.ベーリンガー・ゾーンAG & Co. KG

* セレクティスSA

* CRISPRセラピューティクスAG

* F.ホフマン・ラ・ロシュAG

* ギリアド・サイエンシズ・インク

* インテリア・セラピューティクス・インク

* アイオニス・ファーマシューティカルズ・インク

* ジョンソン・エンド・ジョンソン・サービス・インク

* 協和キリン株式会社

* メルクKGaA

* モデルナ・インク

* マスタング・バイオ・インク

* ノバルティスAG

* ノボ・ノルディスクA/S

* ファイザー・インク

* レジェンクスバイオ・インク

* サンガモ・セラピューティクス・インク

* サレプタ・セラピューティクス・インク

* ショアライン・バイオサイエンシズ

* シビオノ・ジーンテック株式会社

* シンコナ・リミテッド

* サーモフィッシャーサイエンティフィック・インク

* バーテックス・ファーマシューティカルズ・インコーポレイテッド

* **図表リスト** [合計: 30]

* **表リスト** [合計: 1161]

*** 本調査レポートに関するお問い合わせ ***

現代医療における画期的な進歩として注目される細胞・遺伝子治療は、従来の対症療法とは一線を画し、疾患の根本原因にアプローチすることで、これまで治療が困難であった多くの難病に対し、治癒や機能回復の可能性を拓く次世代の医療技術である。この治療法は、生きた細胞そのもの、あるいは遺伝子を操作することで、病態を改善し、患者の生活の質を劇的に向上させることを目指している。その適用範囲は、がん、遺伝性疾患、自己免疫疾患、神経変性疾患、そして再生医療など多岐にわたり、まさに医療のフロンティアを切り開く存在と言える。

細胞治療は、患者自身の細胞、あるいは他者の細胞を体外で培養・加工し、体内に戻すことで治療効果を発揮する。その代表例が、iPS細胞やES細胞、間葉系幹細胞といった幹細胞を用いた再生医療である。これらの幹細胞は、様々な細胞に分化する能力や、損傷した組織の修復を促す能力を持つため、脊髄損傷、心筋梗塞、パーキンソン病、肝疾患など、機能が失われた組織や臓器の再生・修復への応用が期待されている。また、免疫細胞療法も細胞治療の重要な柱であり、特にCAR-T細胞療法は、患者自身のT細胞を遺伝子改変してがん細胞を特異的に認識・攻撃する能力を高めることで、一部の血液がんにおいて目覚ましい治療成績を上げ、新たな治療選択肢として確立されつつある。これらの治療法は、細胞が持つ本来の生命活動を最大限に活用し、生体内の複雑なメカニズムに働きかけることで、病態の改善を図る。

一方、遺伝子治療は、疾患の原因となる遺伝子の異常を直接修正したり、治療効果を持つ遺伝子を導入したりすることで、病気を根本から治療するアプローチである。多くの場合、ウイルスベクター(アデノ随伴ウイルスやレンチウイルスなど)を用いて目的の遺伝子を細胞に運び込む方法が主流であり、遺伝性疾患(脊髄性筋萎縮症、血友病、網膜疾患など)や一部のがん治療に応用されている。近年では、CRISPR/Cas9システムに代表されるゲノム編集技術の発展が目覚ましく、特定の遺伝子配列を高い精度で改変することが可能となった。これにより、疾患の原因となる遺伝子を不活化したり、正常な遺伝子に置き換えたり、あるいは新たな機能を持つ遺伝子を挿入したりすることで、これまで治療が困難であった疾患への応用が期待されている。遺伝子治療は、欠損した遺伝子を補完したり、過剰な遺伝子を抑制したり、あるいは細胞に新たな機能を持たせたりすることで、細胞の機能を正常化させ、疾患の根治を目指す。

これらの細胞・遺伝子治療は、大きな可能性を秘める一方で、安全性、有効性、倫理的課題、そして高額な治療費といった克服すべき課題も存在する。例えば、ウイルスベクターの免疫原性や、ゲノム編集におけるオフターゲット効果、長期的な安全性評価などが挙げられ、これらに対する慎重な検証と技術改良が求められている。また、複雑な製造プロセスと厳格な品質管理が必要であり、規制当局による承認プロセスも慎重に進められている。しかし、基礎研究から臨床応用への橋渡しは加速しており、これらの課題は着実に解決されつつある。将来的には、個々の患者の遺伝子情報や病態に合わせた「個別化医療」の実現が期待されており、より安全で効果的な治療法の開発が進むことで、その適用範囲はさらに拡大するだろう。

細胞・遺伝子治療は、従来の医療では手の届かなかった難病に対して、根本的な治療の可能性をもたらす、まさに医療のフロンティアである。今後も基礎研究から臨床応用への橋渡しが加速し、多くの患者に希望の光を届ける画期的な治療法として、その発展が強く期待される。