世界の細胞・遺伝子治療サードパーティーロジスティクス(3PL)市場予測2025-2033:臨床用、商業用

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

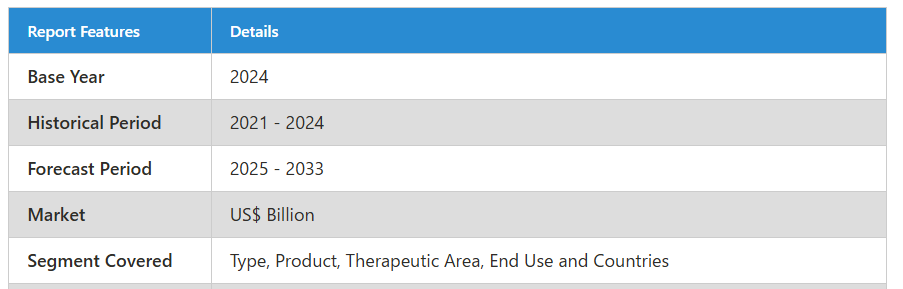

世界の細胞・遺伝子治療向けサードパーティ・ロジスティクス市場は、2024年の86億6,000万ドルから、2033年までに209億8,000万ドルに達すると予測されています。

2025年から2033年までの年間平均成長率(CAGR)は10.33%と見込まれています。

技術開発、特にコールドチェーン物流分野における進展、臨床試験の拡大とそれに伴う承認の増加、ならびに個別化医薬品の進歩が、市場成長の主要な推進要因となっております。個別化医薬品への需要の高まりにより、医療は変化を遂げており、汎用的な治療から患者特異的な治療へと重点が移行しています。

細胞・遺伝子治療におけるサードパーティ・ロジスティクス市場概観

世界的な遺伝子・細胞治療の需要拡大、個別化医薬品への要請の高まり、技術革新の進展が、サードパーティ・ロジスティクス(3PL)分野の急速な成長を促進しております。これらの治療には、生細胞やウイルスベクターなど温度に敏感な生物学的成分が含まれることが多く、特別な取り扱い、保管、輸送処置が求められます。物流企業は、これらの要求に応えるため、極低温輸送容器、超低温冷凍庫、リアルタイム追跡システムといった最先端のコールドチェーンインフラへの投資を進めています。製造業者と物流企業は、流通ネットワークの最適化と時間厳守の配送を保証するため、ますます連携を深めています。サプライチェーン最適化と患者中心の物流技術の進歩により、細胞・遺伝子治療の流通効率と信頼性が向上していることから、規制の複雑さや特殊な保管施設の必要性といった課題はあるものの、この分野はさらなる成長が見込まれています。

さらに、市場拡大の主要な推進要因の一つは、遺伝子・細胞治療に関する臨床試験と規制承認の増加です。研究段階から臨床開発を経て最終的に商業化へと進むCGT(細胞・遺伝子治療)の増加に伴い、より安全で効果的な輸送手段への需要が高まっています。温度管理が必要な治療薬を輸送するため、製薬・バイオテクノロジー企業は複数地域にまたがる多施設共同研究を実施しており、高度な物流ソリューションが求められています。

さらに、細胞・遺伝子治療は患者への直接配送を伴う場合や、患者が専門治療施設へ赴く必要があるため、物流は複雑化しています。こうした研究の多くは希少疾患や難病を対象としており、物流企業によるアクセス困難な地域や遠隔地への配送調整が求められます。CGTの治験薬申請(IND)件数の増加に伴い、物流企業には柔軟かつ拡張性のあるソリューションの提供がますます必要とされています。これらの極めて繊細な治療薬の安全かつ効果的な輸送を改善するため、サードパーティロジスティクス(3PL)プロバイダーには、高度な包装オプションや超低温貯蔵施設といった専門サービスが求められています。細胞・遺伝子治療の臨床試験が急速に拡大する中、こうしたサービスはますます必要不可欠となっています。

細胞・遺伝子治療向けサードパーティロジスティクス市場の成長要因

細胞・遺伝子治療への需要増加

バイオテクノロジーおよび製薬産業の拡大を推進する主な要因の一つは、細胞・遺伝子治療への需要の高まりです。医学研究の進歩に伴い、各患者の固有の遺伝子プロファイルに基づいた個別化治療がますます一般的になってきています。これらの治療には、生きた細胞やウイルスベクターなど、特別な取り扱い、保管、輸送を必要とする極めて繊細な生物学的成分が含まれることが頻繁にあります。これらの治療は個別化され複雑であるため、商品のタイムリーかつ安全な配送を保証するには、専門的な物流ソリューションの利用が不可欠です。こうしたニーズを満たすためには、高度な追跡システム、温度管理環境、規制順守を提供するサードパーティロジスティクス(3PL)プロバイダーが極めて重要です。個別化医薬品の拡大に伴い、先進的な物流ソリューションへの需要はさらに高まるでしょう。

バイオテクノロジーと医療分野への投資拡大

バイオテクノロジー投資の増加と新たな細胞・遺伝子治療の開発により、医療産業は著しく拡大しています。世界市場に到達するためには、新たに開発された医薬品には、ますます複雑で高度な流通ネットワークが必要となるケースが増えています。個別化医薬品や先進治療への移行に伴い、生理学的に複雑で温度に敏感な製品を扱える専門的な物流サービスの需要が高まっています。治療法開発企業は、こうした増大するニーズに対応するため、サードパーティ・ロジスティクス(3PL)プロバイダーとの戦略的提携を構築しています。これらのパートナーシップは国際的なサプライチェーンを円滑化し、医薬品の安全かつ効果的な越境配送を保証します。バイオテクノロジーと医療への投資が継続的に拡大するにつれ、こうした最先端治療を扱う高度な物流サービスの必要性はさらに高まるでしょう。

患者中心の物流

医薬品の個別化が進むにつれ、物流の重点は患者中心のソリューションへと移行しています。細胞・遺伝子治療を受ける患者様には、製品が安全かつ予定通りに届くよう、戸口までの配送を含む個別対応戦略が頻繁に必要となります。サードパーティロジスティクス企業は、リアルタイム追跡システムを提供することで、治療薬の配送進捗に関する最新情報を患者様に随時お知らせしております。透明性を確保し不確実性を低減することで、患者様の体験全体が向上します。輸送中の治療薬の完全性を維持するため、ロジスティクス企業は高度な包装技術、温度管理、迅速な配送にも投資を続けております。個別化医療が普及する中、患者中心のロジスティクスは、重要な医薬品を効果的に届けるための不可欠な要素となりつつあります。

細胞・遺伝子治療サードパーティロジスティクス市場の課題

包装・取り扱い上の課題

細胞・遺伝子治療は、その完全性を維持するために厳密な温度管理と安全な保管を必要とする場合が多いため、取り扱いと包装は非常に困難です。製品の劣化を防ぎ、治療が危険または無効になることを避けるためには、適切な包装が温度変化、汚染、物理的損傷から保護しなければなりません。これらの生物学的製剤は敏感であるため、製造から配送までの製品安定性を保証するために、特定の材料と監視システムが必要です。不適切な取り扱いと包装は治療の安全性と有効性を損なうだけでなく、治療失敗のリスクを高める可能性があるため、堅牢な包装ソリューションは治療プロセスにおいて不可欠な要素です。

温度感度

細胞・遺伝子治療では、温度変化に極めて敏感な生細胞やウイルスベクターが頻繁に使用されます。これらの治療法では、生物学的活性を維持し有効性を保証するために厳格な温度管理が不可欠です。特に長距離輸送中に劣化や有効性の喪失を防ぐため、一定温度の維持が求められます。輸送プロセス全体における温度条件の追跡・管理を実現するため、この物流上の課題には温度管理容器やリアルタイム監視システムといった専門的な包装ソリューションの導入が必須となります。適切な温度管理が維持できない場合、製品の品質が低下し、患者の安全や治療結果が危険にさらされる可能性があります。したがって、これらの治療法を温度変化から保護することは、効果的な投与を保証するために不可欠です。

米国における細胞・遺伝子治療のサードパーティ・ロジスティクス市場

米国における細胞・遺伝子治療向けのサードパーティ・ロジスティクス(3PL)事業は、これらの先端治療法の複雑なサプライチェーンニーズを満たす上で極めて重要です。細胞・遺伝子製品は極めてデリケートなため、3PLプロバイダーには温度管理輸送、リアルタイム追跡、規制順守、安全な保管ソリューションといった高度に専門化されたサービスの提供が求められます。これらの物流パートナーは、生きた生物学的物質の管理に伴う課題をメーカーが克服するのを支援することで、製造現場から治療施設への迅速かつ安全な製品輸送を保証します。個別化医薬品の需要が高まる中、機敏で規制順守、かつ技術的に高度な物流ソリューションの重要性はますます増しています。米国全土における細胞・遺伝子治療の流通の拡張性、信頼性、効率性を促進するため、サードパーティロジスティクス企業の重要性はますます高まっています。

ドイツの細胞・遺伝子治療サードパーティロジスティクス市場

高度なインフラと厳格な規制要件を特徴とするドイツの新興バイオ医薬品産業は、同国の細胞・遺伝子治療サードパーティロジスティクス(3PL)事業に大きく依存しています。CAR-T細胞やウイルスベクターといった温度に敏感な治療薬を安全かつ合法的に輸送するためには、専門的な物流プロバイダーが不可欠です。これらの治療薬が効果を維持するためには、安全な保管やリアルタイム監視を含む、慎重なコールドチェーン管理が必要です。臨床試験の増加と遺伝子・細胞治療の承認により、市場は著しく拡大しています。フランクフルトやデュッセルドルフといったバイオテクノロジーの中心地を含む西ドイツ地域が、こうした専門物流サービスに対する需要が最も高い地域です。包括的で患者中心のサプライチェーンソリューションを提供する産業の主要企業には、UPS(マーケン)、アルヴァート、クライオポート、アメリスソースバーゲンが挙げられます。AIによるルート最適化や革新的な包装資材といった技術の開発により、この産業における物流業務の効率性と信頼性はさらに向上しています。

中国における細胞・遺伝子治療向けサードパーティ・ロジスティクス市場

中国における細胞・遺伝子治療向けサードパーティロジスティクス市場は、バイオテクノロジーとオーダーメイド医薬品への投資拡大に伴い急速に成長しています。繊細な生物学的材料の完全性と有効性を維持するため、これらの治療法の物流には温度管理輸送、安全な保管、リアルタイム監視といった特殊なサービスが求められます。細胞・遺伝子治療に関連する広範なサプライチェーンを管理し、複雑な規制環境をナビゲートするためには、サードパーティロジスティクス企業の役割が不可欠です。AIを活用したルート最適化やIoTベースの追跡システムなど、効率性と信頼性を向上させる技術革新が市場の成長をさらに後押ししています。中国が世界のバイオ医薬品市場における地位を確固たるものにするにつれ、こうした先端治療薬の効果的な配送において、専門物流プロバイダーの重要性はますます高まっています。

サウジアラビアにおける細胞・遺伝子治療サードパーティ・ロジスティクス市場

サウジアラビアは2040年までに世界的なバイオテクノロジー強国となることを目指しており、これが同国の細胞・遺伝子治療サードパーティロジスティクス(3PL)事業の急速な発展を牽引しています。温度管理が必要な治療薬の効果的かつ安全な配送を実現するため、政府の「ビジョン2030」構想により、コールドチェーン物流やその他のバイオ医薬品インフラへの投資が推進されています。国内の能力向上と海外サプライチェーンへの依存軽減を図るため、バーテックス社と産業鉱物資源省との戦略的提携のような取り組みにより、遺伝子治療の生産の現地化が推進されています。この変化により、物流企業はコンプライアンス維持と業務効率化のため、ブロックチェーン、IoT、AIなどの先端技術の導入を迫られています。業界の拡大に伴い、生細胞やウイルスベクターの輸送課題に対応可能な専門的な3PLサービスへの需要が高まっており、国内の治療施設への迅速かつ安全な配送が保証されています。

細胞・遺伝子治療分野におけるサードパーティ・ロジスティクス産業の最新動向

- カーディナル・ヘルス(NYSE: CAH)は、子会社のアドバンスト・セラピー・ソリューションズを通じ、2025年1月に細胞・遺伝子治療向け初の統合発注プラットフォーム「アドバンスト・セラピー・コネクト」をリリースしました。従来、細胞・遺伝子治療の注文には、医療従事者が複数の製品プラットフォームに登録し、異なる報告形式、請求書発行、支払いプロセスに対応する必要がありました。

- 2024年10月、マッケソン・コーポレーションは、細胞・遺伝子治療(CGT)の商業化を支援する専門会社「インスピロジーン・バイ・マッケソン(InspiroGene™ by McKesson)」の設立を発表しました。 インスピロジーンの拡張性と柔軟性を兼ね備えたサービスの包装には、サードパーティロジスティクスプログラムや熟練したリーダーシップチームが含まれており、製造業者、支払者、提供者がCGT商業化の困難な課題を効果的に乗り越えるお手伝いをいたします。これにより、患者様が必要な革新的な治療を受けられる可能性が高まります。

細胞・遺伝子治療サードパーティロジスティクス市場セグメント

種類

- 臨床

- 商業

製品

- 細胞療法

- 遺伝子療法

治療領域

- 腫瘍学

- 神経学

- 心血管疾患

- 眼科

- 感染症

- その他

最終用途

- バイオ医薬品企業

- CDMO/CMO

- その他

地域別分析

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- 英国

- ベルギー

- オランダ

- トルコ

アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

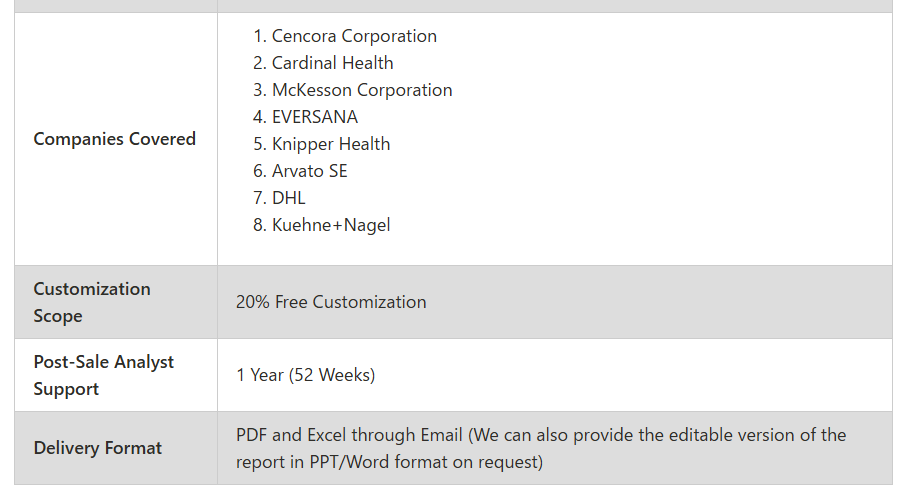

主要企業は4つの観点から網羅されています:

- 概要

- 主要人物

- 最近の動向と戦略

- 収益分析

企業分析:

- Cencora Corporation

- Cardinal Health

- McKesson Corporation

- EVERSANA

- Knipper Health

- Arvato SE

- DHL

- Kuehne+Nagel

目次

1. はじめに

2. 調査方法論

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 調査アプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予測手法

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の細胞・遺伝子治療サードパーティロジスティクス市場

5.1 過去の市場動向

5.2 市場予測

6. 細胞・遺伝子治療サードパーティロジスティクス市場シェア分析

6.1 種類

6.2 製品

6.3 治療領域

6.4 用途別

6.5 国別

7. 種類

7.1 臨床

7.2 商業

8. 製品

8.1 細胞療法

8.2 遺伝子治療

9. 治療領域

9.1 腫瘍学

9.2 神経学

9.3 心血管疾患

9.4 眼科

9.5 感染症

9.6 その他

10. 最終用途

10.1 バイオ医薬品企業

10.2 CDMO/CMO

10.3 その他

11. 国別

11.1 北米

11.1.1 アメリカ合衆国

11.1.2 カナダ

11.2 ヨーロッパ

11.2.1 フランス

11.2.2 ドイツ

11.2.3 イタリア

11.2.4 スペイン

11.2.5 イギリス

11.2.6 ベルギー

11.2.7 オランダ

11.2.8 トルコ

11.3 アジア太平洋地域

11.3.1 中国

11.3.2 日本

11.3.3 インド

11.3.4 韓国

11.3.5 タイ

11.3.6 マレーシア

11.3.7 インドネシア

11.3.8 オーストラリア

11.3.9 ニュージーランド

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.2 メキシコ

11.4.3 アルゼンチン

11.5 中東・アフリカ

11.5.1 サウジアラビア

11.5.2 アラブ首長国連邦

11.5.3 南アフリカ

12. ポーターの5つの力分析

12.1 購買者の交渉力

12.2 供給者の交渉力

12.3 競争の激しさ

12.4 新規参入の脅威

12.5 代替品の脅威

13. SWOT分析

13.1 強み

13.2 弱み

13.3 機会

13.4 脅威

14. 主要企業分析

14.1 Cencora Corporation

14.1.1 概要

14.1.2 主要人物

14.1.3 最近の動向と戦略

14.1.4 収益分析

14.2 カーディナル・ヘルス

14.2.1 概要

14.2.2 主要人物

14.2.3 最近の開発と戦略

14.2.4 収益分析

14.3 マッケソン・コーポレーション

14.3.1 概要

14.3.2 主要人物

14.3.3 最近の動向と戦略

14.3.4 収益分析

14.4 エバーサナ

14.4.1 概要

14.4.2 主要人物

14.4.3 最近の動向と戦略

14.4.4 収益分析

14.5 ニッパー・ヘルス

14.5.1 概要

14.5.2 主要人物

14.5.3 最近の開発と戦略

14.5.4 収益分析

14.6 Arvato SE

14.6.1 概要

14.6.2 主要人物

14.6.3 最近の開発と戦略

14.6.4 収益分析

14.7 DHL

14.7.1 概要

14.7.2 主要人物

14.7.3 最近の発展と戦略

14.7.4 収益分析

14.8 キューネ・アンド・ナーゲル

14.8.1 概要

14.8.2 主要人物

14.8.3 最近の発展と戦略

14.8.4 収益分析

*** 本調査レポートに関するお問い合わせ ***