苛性ソーダの世界市場(2025-2033):種類別(白色フレーク、白色固体ブロック)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

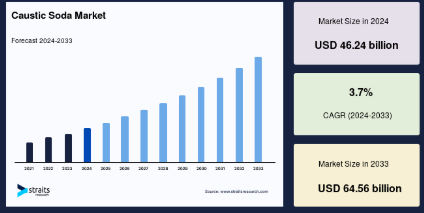

世界の苛性ソーダ市場規模は2024年に462.4億米ドルと評価され、2025年には479.5億米ドル、2033年には645.6億米ドルに達すると予測され、予測期間中 (2025年~2033年)の年平均成長率は3.7%です 。

化学的には水酸化ナトリウム(NaOH)として知られる苛性ソーダは、様々な産業用途で使用される高アルカリ性で腐食性の化学化合物です。苛性ソーダは白色の固体で、ペレット状、フレーク状、液体状があり、水に非常に溶けやすい。苛性ソーダは、製紙、繊維、石鹸、洗剤、石油精製などの製造に不可欠です。また、水処理、金属加工、化学薬品製造にも広く使用されています。強アルカリ性のため反応性が高く、取り扱いには注意が必要です。中和反応、pHコントロール、洗浄プロセスにおいて重要な役割を果たし、工業用および家庭用アプリケーションの基本的な化学物質となっています。

業界団体や企業の報告によると、世界の苛性ソーダ市場は、主要な工業プロセスでの広範な使用に支えられ、一貫した成長を示しています。例えば、世界塩素評議会(WCC)によると、苛性ソーダ市場は、主に製紙、繊維、化学品などの基幹産業における広範な用途によって、一貫して成長してきました。WCCは、苛性ソーダが主要な産業プロセスで重要な役割を果たすため、世界的な需要が増加し続けており、市場の持続的な拡大を確実なものにしていると強調しています。

世界の苛性ソーダ市場規模は2024年に462.4億米ドルと評価され、2025年には479.5億米ドル、2033年には645.6億米ドルに達すると予測され、予測期間中 (2025年~2033年)の年平均成長率は3.7%です 。

化学的には水酸化ナトリウム(NaOH)として知られる苛性ソーダは、様々な産業用途で使用される高アルカリ性で腐食性の化学化合物です。苛性ソーダは白色の固体で、ペレット状、フレーク状、液体状があり、水に非常に溶けやすい。苛性ソーダは、製紙、繊維、石鹸、洗剤、石油精製などの製造に不可欠です。また、水処理、金属加工、化学薬品製造にも広く使用されています。強アルカリ性のため反応性が高く、取り扱いには注意が必要です。中和反応、pHコントロール、洗浄プロセスにおいて重要な役割を果たし、工業用および家庭用アプリケーションの基本的な化学物質となっています。

業界団体や企業の報告によると、世界の苛性ソーダ市場は、主要な工業プロセスでの広範な使用に支えられ、一貫した成長を示しています。例えば、世界塩素評議会(WCC)によると、苛性ソーダ市場は、主に製紙、繊維、化学品などの基幹産業における広範な用途によって、一貫して成長してきました。WCCは、苛性ソーダが主要な産業プロセスで重要な役割を果たすため、世界的な需要が増加し続けており、市場の持続的な拡大を確実なものにしていると強調しています。

市場の主要プレーヤーは、生産能力の拡大や合弁事業の設立に注力し、市場での地位を強化しています。タタ・ケミカルズやオクシデンタル・ケミカル・コーポレーションのような大手メーカーは、特に需要が増加している地域で、生産能力増強のために多額の投資を行っています。バイオベースの苛性ソーダや膜技術の革新などの新たな開発は、特に持続可能性を支持する強力な規制枠組みを持つ地域において、さらなる成長機会を開いています。

最新の市場動向

アルミナ生産における苛性ソーダ採用の増加

アルミナの生産は苛性ソーダと密接な関係があります。未加工のボーキサイトを苛性ソーダで精製して白色アルミナを製造し、それを製錬してアルミニウムを製造します。建築・建設、輸送、容器、包装産業はアルミニウムの重要な市場です。アルミニウムの生産と消費は歴史的に増加しており、世界的にさらに高い成長が見込まれています。国際アルミニウム協会によると、2020年の65,325キロトンに対し、2024年8月現在の一次アルミニウム総生産量は70,716キロトンです。アルミニウム生産量の増加は、苛性ソーダの需要をさらに増加させると予想されます。

さらに、環境規制とエネルギー効率の必要性により、苛性ソーダメーカーは水銀や隔膜セル技術から膜セルプロセスへの移行を促しています。メンブレン技術は、よりエネルギー効率が高く、環境に優しく、より少ない環境負荷でより良い純度レベルを提供します。この移行は、持続可能な化学品製造と規制枠組みへの準拠を重視する世界的な流れに沿ったものです。主要企業が生産設備の近代化を進める中、メンブレンセル技術の採用は、技術革新と持続可能な製造プロセスへの大きな流れを反映し、苛性ソーダ製造の将来の展望を形成しています。

苛性ソーダ市場の成長要因

紙パルプ産業における需要の増加

パルプ・製紙業界は、パルプ漂白や製紙工程で使用される苛性ソーダの主要な消費者です。電子商取引と包装要件の増加に伴い、包装材料を含む紙ベースの製品に対する需要が増加しています。さらに、使い捨てプラスチックの削減に向けた世界的なシフトは、紙や段ボールのパッケージの採用を後押ししています。これらの要因は、製紙に不可欠な原料である苛性ソーダの需要を促進しています。

加えて、繊維産業は生地の加工、染色、仕上げに苛性ソーダを使用しています。繊維産業は、世界的な人口の増加とアパレルへの消費支出の増加に伴い、着実に拡大しています。苛性ソーダは、生地の強度と外観を向上させるマーセライズにおいて不可欠です。特にアジア太平洋地域の新興国は繊維製造業が盛んで、この成長を牽引しています。さらに、持続可能性への懸念から綿や他の天然繊維へのシフトが進み、繊維加工における苛性ソーダの使用が増加しています。この安定した需要は、大規模な産業運営を支える苛性ソーダの重要性を強調しています。

抑制要因

環境および安全性への懸念

苛性ソーダは反応性と腐食性の高い化学物質であり、製造、保管、輸送中に人の健康と環境にリスクをもたらします。世界中の規制機関は、苛性ソーダの生産と使用に関連するリスクを最小限に抑えるため、厳しい環境・安全基準を課しています。このような規制を遵守することは、しばしばメーカーのコストを増加させ、収益性に影響を与えます。さらに、苛性ソーダの不適切な取り扱いや廃棄は、深刻な環境危険につながる可能性があり、特定の用途での採用を抑止します。このような懸念はメーカーに経営上の課題をもたらし、一部の地域では市場の成長可能性を制限しています。

さらに、アルミニウム、スズ、銅、亜鉛、およびそれらの合金は、水酸化ナトリウムと反応して水素を発生させ、爆発性の混合ガスを形成します。さらに、酸化剤、有機分子、ニトロ化合物、塩素化合物とも反応します。化学物質がアミンやアンモニウム化合物と反応すると、有毒物質が放出されることもあります。腐食剤の主な危険性は、人間や動物に対する高い腐食性です。直ちに処置しなければ、目に触れると不可逆的な損傷を受ける可能性があります。濃厚な摂取は、粘膜を含む、物質にさらされたすべての組織に深刻な害を及ぼします。腐食性は人命を危険にさらし、高い化学反応性は有毒ガスを発生させ、環境と市場に悪影響を及ぼします。

市場機会

水処理産業からの需要拡大

世界の苛性ソーダ市場における重要な機会の一つは、水処理分野からの需要の増加です。水質汚染、産業廃水処理、淡水不足に対する懸念が高まる中、政府や産業界は廃水処理プラントに重点的に投資しています。苛性ソーダ(水酸化ナトリウム)は、pHレベルを調整し、酸性廃水を中和し、重金属を除去するために、これらの施設で広く使用されており、水の浄化に不可欠な化学物質となっています。

- 例えば、中国とインドは急速な工業化と都市化に伴い、廃水処理インフラを拡大しています。インド政府のナマミ・ガンジ・プロジェクトは、下水処理を改善することでガンジス川を浄化することを目的としており、自治体や産業用途における苛性ソーダの需要を直接的に増加させています。同様に、米国環境保護庁(EPA)は厳しい水質規制を実施しており、水処理プラントでの苛性ソーダの使用拡大を奨励しています。

苛性ソーダはパルプ化、漂白、脱墨に不可欠です。特にアジア太平洋と北米で世界の製紙生産量が増加するにつれて、苛性ソーダの需要は伸び続けています。例えば、インターナショナル・ペーパーやナインドラゴンズ・ペーパー・ホールディングスのような大手製紙メーカーは、生産効率を高め、持続可能な目標を達成するために苛性ソーダの消費量を増やしています。

地域別インサイト

アジア太平洋: 市場シェア50.25%で圧倒的な地域

アジア太平洋地域は、急速な工業化、化学生産の増加、繊維、製紙、アルミナ産業からの高い需要に牽引され、世界の苛性ソーダ市場を支配しています。この地域は2023年に世界の苛性ソーダ消費量の50%以上を占め、中国、インド、東南アジアが主要貢献国です。

中国は世界最大の苛性ソーダ生産・消費国で、世界生産量の約40%を占めています。苛性ソーダの主要なエンドユーザー別セクターである、広大な化学・繊維産業と大規模なアルミナ生産が同国の需要を牽引しています。主要メーカーには、新疆中泰化学有限公司やTianyuan Groupなどがあります。しかし、中国のクロルアルカリ生産は石炭火力発電所に大きく依存しているため、環境への懸念が高まり、生態環境部(MEE)による規制強化が求められています。

北米: アメリカとカナダで急成長

北米は世界の苛性ソーダ市場で大きなシェアを占めています。この地域ではアメリカとカナダが市場に大きく貢献しており、アメリカが圧倒的なシェアを占めています。2024年、北米の苛性ソーダ市場は世界市場の約18~20%を占め、推定生産能力は1,400万トンを超えます。主な成長促進要因としては、ボーキサイトをアルミニウムに精製する際に苛性ソーダを使用するアルミナ生産需要の高まりや、特にアメリカとカナダにおける持続可能な水管理への注目の高まりが挙げられます。

オリン・コーポレーション、ウェストレイク・ケミカル・コーポレーション、オクシデンタル・ペトロリアム・コーポレーションなどの主要生産者は、メキシコ湾岸地域で大規模な生産工場を運営しています。メキシコ湾岸は、クロルアルカリ製造に不可欠な天然ガス原料に近いため、苛性ソーダ製造の戦略的立地となっています。環境保護庁(EPA)は、特にクロルアルカリプロセスの副産物である塩素がもたらす環境上の危険性を考慮し、厳しい排出および廃棄物処理ガイドラインを通じて、苛性ソーダの生産と様々な産業での使用を規制しています。アメリカはまた、国際貿易委員会(ITC)が輸出入を監視する国際貿易規制も維持しています。

各国の洞察

- 米国 : アメリカ市場は、特に紙・パルプ、化学、アルミ精錬など、確立された産業部門の恩恵を受けています。同国の生産能力は1,400万トンを超え、世界的な主要企業となっています。オリン・コーポレーションやウェストレイク・ケミカルなどの企業は、生産能力の拡大と持続可能性への取り組みに投資を続けています。例えば、オリン・コーポレーションはUSMCA協定の下でサプライチェーンを強化し、アメリカ、カナダ、メキシコ間のシームレスな貿易を確保しています。

- インド インドの繊維産業は国内苛性ソーダ需要の30%以上を占め、さらに石鹸、洗剤、アルミナ部門からの需要もあります。Gujarat Alkalies and Chemicals Limited (GACL)とGrasim Industriesは、国内需要の増加に対応するため生産能力を拡大。しかし、インドは依然として純輸入国であり、年間 45 万トン以上を中東と中国から調達している。

- サウジアラビア : サウジアラビアのGDPの0.8%を占めるアルミニウム冶金部門は、苛性ソーダの重要な消費者です。サウジアラビアは、Ma’aden Aluminum Refineryのようなプロジェクトを通じてアルミニウム生産を拡大しています。SABICとTasneeは持続可能な生産方法に投資しており、Ma’adenはアルミナ精製事業を拡大し続け、苛性ソーダの需要を増やしています。

- アラブ首長国連邦 アラブ首長国連邦は中東最大のアルミニウム生産国で、エミレーツ・グローバル・アルミニウム(EGA)は2022年に270万トンを生産し、世界のアルミニウム生産量の4%を占めます。EGAはアルミナ精製用の苛性ソーダ消費量の拡大を続けており、環境効率向上のための持続可能な生産ソリューションに積極的に取り組んでいます。

- ブラジル : ブラジルの紙パルプ産業とアルミナ産業は、国内苛性ソーダの60%以上を消費しています。年間220万トンの生産能力があるにもかかわらず、需要が供給を上回り、大幅な輸入につながっています。ブラスケムとユニパー・カルボクロロは、輸入への依存度を下げ、国内生産能力を強化するため、生産能力の拡大と持続可能性への取り組みに投資しています。

- ロシア ロシアでは年間約350万トンの苛性ソーダを生産しており、需要の50%以上がアルミナ精製産業によるものです。Bashkir Soda CompanyやKaustik Volgogradなどの企業は、特に東ヨーロッパとアジアにおける国内および輸出需要の増加に対応するため、生産設備の近代化に注力しています。

- イタリア イタリアの繊維産業は依然として苛性ソーダの主要な消費者であり、繊維輸出は2022年に404億8000万米ドルに達し、世界第6位の繊維輸出国になります。イタリアにおける重要な化学企業であるソルベイグループは、欧州の持続可能性規制に対応し、繊維産業における競争力を維持するため、グリーン苛性ソーダ生産に投資しています。

- 中国 中国は、化学薬品、繊維製品、アルミナ精製、水処理に幅広く使用されているため、世界市場をリードしています。中国は依然として最大の生産国であり、国内消費量も大きい。Xinjiang Zhongtai ChemicalやShandong Jinling Groupのような企業が生産能力を拡大し続ける一方で、政府の政策により、厳しい規制を遵守するために環境的に持続可能な生産が推進されています。

苛性ソーダ市場のセグメント分析

種類別

白色フレークセグメントが最大の市場収益で市場を支配。苛性ソーダフレークは、吸湿性が高く水に非常に溶けやすい白いフレーク状の塊です。このフレークは、濃縮苛性ソーダ溶液を水がなくなるまで蒸発させることによって製造されます。白色で吸湿性があり、固体で結晶状であることが特徴です。フレークは、水処理、食品加工、石鹸、洗剤など様々な用途に使用されています。苛性ソーダの白色フレークを提供するさまざまな企業には、ダウが含まれます。苛性ソーダフレークの直径は通常0.8mmから1.2mmで、白色です。水に非常に溶けやすく、溶解時に大きな熱を発生するため、取り扱いを誤ると危険です。

用途別

用途別では、製紙・パルプ分野が最大のシェアを占めています。苛性ソーダは紙・パルプ製造の主要原料の一つ。苛性ソーダは、繊維のパルプ化プロセスのpHを上げるために添加されます。紙繊維の溶液のpHが高くなると、繊維が滑らかになり膨潤します。繊維の粉砕工程には欠かせません。苛性ソーダは紙の漂白に重要な役割を果たします。苛性ソーダは紙を白くし、元の木材パルプが持っていた黄色味を取り除きます。パルプ漂白における苛性ソーダの利点には、劣化を早める酸性化合物を減らすことで紙を長持ちさせることが挙げられます。

製造工程別

苛性ソーダは塩分の含有量が少ないため、より精密な製品を製造することができます。この方法は一般に、膜の抵抗が低いため、隔膜セルよりも少ないエネルギーで済みます。メンブレンセルはアスベストを使用しないため、より環境に優しい。この技術には、より高度な装置や監視システムが必要なため、ダイアフラムセルよりも設置や維持にコストがかかる場合があります。さらに、メンブレンセル・プロセスはヨーロッパにおける設備容量のほぼ85%を占め、他の2つの方法の中で水酸化ナトリウム生産の圧倒的なシェアを占めています。

各社の市場シェア

世界の苛性ソーダ市場は、製紙・パルプ、石鹸・洗剤、アルミナ、有機・無機化学品、食品加工、繊維、水処理、鉄鋼・冶金などの産業にわたる多様な用途によって牽引されています。各企業は、苛性ソーダの重要な原料としてのユーティリティを活用し、これらの分野における需要の増加に対応しています。紙・パルプ業界では漂白と加工をサポートし、アルミナはボーキサイトの精製に不可欠です。繊維産業と石鹸産業は、生地のマーセライズと鹸化のために苛性ソーダに依存しています。市場は適度に断片化されており、大手企業が主要地域を支配する一方、中小メーカーは地域ごとの需要に対応しています。

ユニオン・クロラインLLC 市場の新興プレーヤー

2013年に設立されたUnion Chlorine LLCは、アラブ首長国連邦のアブダビを拠点とする著名なクロールアルカリ製造会社。同社は、経済特区「ZonesCorp」ICAD IIIのHigher Corporationで最先端の製造プラントを運営しています。先進的なメンブレンセル技術と分散型制御システムを活用し、ユニオン・クロラインは日産70トンの操業能力で高品質の苛性ソーダ製品を生産しています。この技術は優れた製品品質を保証し、有害な副産物や排水を排除することで環境の持続可能性を重視しています。ユニオン・クロラインは2017年第4四半期に商業運転を開始し、以来、生産ラインの継続的な品質分析のための設備の整った研究所を含む強固なインフラを整備してきました。

最近の開発

- 2018年8月、Union Chlorine L.L.C.はM/s. Oman Chlorine SAOGは、オマーンのソハール工業団地にクロールカルカリプラントを所有・運営しています。ユニオン塩素プラントは、100%苛性ソーダで日産70MTの設備生産能力を有し、フェーズIでは塩酸と次亜塩素酸ナトリウムも生産し、フェーズIIでは石油・ガスセクターをターゲットとした他の川下製品も計画されています。

苛性ソーダ市場の主要企業リスト

- Nouryon

- Aditya Birla Chemicals

- Occidental Petroleum Corporation

- NCP Chlorchem

- Arkema

- Tianjin Yuanlong Chemical

- Covestro AG

- Shin-Etsu Chemicals Co. Ltd.

- Formosa Plastics Corporation

- SABIC

- Union Chlorine

- Solvay

- Oltchim S.A.

- Reliant Overseas Limited

最近の動き

- 2024年12月- NouryonはNRG Energy, Inc.ブランドのDirect Energyと長期契約を締結し、アメリカ・テキサス州全域の風力発電所から得られる再生可能エネルギー証書(REC)を購入することで、La Porte、Fort Worth、Houstonの製造拠点で必要な電力の100%を再生可能エネルギーで賄い、二酸化炭素排出量の削減に貢献すると発表しました。

アナリストの見解

当社のアナリストによると、世界の苛性ソーダ市場は、紙・パルプ、アルミナ、繊維、化学薬品、水処理など、さまざまな産業で重要な役割を果たしているのが特徴です。基本的な工業薬品としての苛性ソーダの重要性は、精製、漂白、中和などの重要なプロセスを可能にする能力にあります。市場成長の原動力となっているのは、特に工業化と都市化が進む新興国におけるエンドユーザー別需要の増加です。

しかし、環境問題、エネルギー集約的な生産、原材料の価格変動が市場ダイナミクスに影響を与えています。業界は、世界的な大手企業と地域的なメーカーが混在しており、技術革新と持続可能性への取り組みに関連した機会を持つ、適度に断片化された構造を強調しています。

苛性ソーダ市場のセグメンテーション

種類別(2021年〜2033年)

- 白色フレーク

- 白色固体ブロック

用途別(2021-2033)

- 紙・パルプ

- 石鹸・洗剤

- アルミナ

- 有機化学品

- 無機化学品

- 食品加工

- 繊維製品

- 水処理

- 鉄鋼・冶金

- その他

製造プロセス別 (2021-2033)

- 隔膜セル

- 膜セル

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

苛性ソーダの世界市場規模分析

- 苛性ソーダの世界市場紹介

- 種類別

- 種類別

- 種類別 金額別

- 白色フレーク

- 金額別

- ホワイトソリッドブロック

- 価値別

- 種類別

- 用途別

- 用途別

- 金額別用途

- 紙・パルプ

- 金額別

- 石鹸・洗剤

- 金額別

- アルミナ

- 金額別

- 有機化学品

- 金額別

- 無機化学品

- 金額別

- 食品加工

- 金額別

- 繊維

- 価値別

- 水処理

- 価値別

- 鉄鋼・冶金

- 金額別

- その他

- 金額別

- 用途別

- 製造プロセス別

- 製造工程

- 金額別製造プロセス

- 隔膜セル

- 価格別

- 膜セル

- 金額別

- その他

- 金額別

- 製造工程

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***