正極材料市場:製品タイプ別(リチウムコバルト酸化物、リチウムリン酸鉄、リチウムマンガン酸化物)、合成方法別(共沈法、水熱合成法、ゾルゲル法)、用途別、最終需要家産業別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

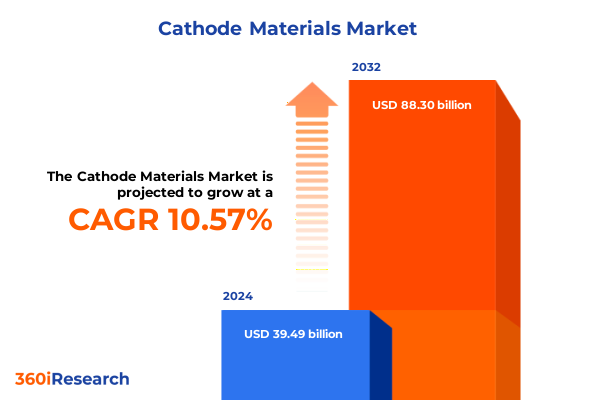

正極材料市場は、2024年に394.9億ドルと推定され、2025年には430.3億ドルに達し、2032年までに年平均成長率(CAGR)10.57%で883.0億ドルに成長すると予測されています。

**市場概要**

正極材料は、リチウムイオン電池の正極として、エネルギー密度、サイクル安定性、熱安全性といった主要な性能指標を決定し、セル全体の原材料コストの半分以上を占めるため、電気自動車(EV)、グリッド貯蔵、家電製品といった分野におけるイノベーションの基盤として戦略的に極めて重要です。世界的な脱炭素化目標の加速と電池技術競争の激化に伴い、正極材料の生産者およびエンドユーザーは、サプライチェーンのボトルネック、地政学的緊張、技術的トレードオフといった複雑な課題に直面しています。特に、従来のコバルトリッチな化学物質から、ニッケルリッチ、鉄ベース、そしてコバルトフリーの配合への移行が進んでおり、これはコスト削減と持続可能性の目標達成に向けた投資優先順位の再構築を促しています。さらに、先進的な合成技術や循環型ビジネスモデルの出現は、市場参加者に製品ポートフォリオと製造拠点の再考を促しています。

**主要推進要因**

正極材料市場の成長は、技術革新と地政学的再編という二つの主要な推進要因によって牽引されています。

**技術的ブレークスルー**:過去2年間で、正極材料の研究開発と商業化経路において劇的な変化が見られました。コバルトやニッケルへの依存を減らすために地球上に豊富に存在する材料を活用する鉄ベース正極のような代替化学物質の急速な進歩は、現在、研究室のプロトタイプからパイロット規模の生産へと移行しています。これらの革新は、コスト構造を再定義し、コバルト採掘に関連する倫理的懸念を軽減し、EVや定置型貯蔵アプリケーションでの幅広い採用への道を開くと期待されています。同時に、主要な自動車メーカーや電池メーカーは、エネルギー密度と熱安定性のバランスを取ることを目指したマンガンリッチおよびニッケル・マンガン・アルミニウム配合の導入を加速しています。例えば、General MotorsとLG Energy Solutionによるリチウムマンガンリッチセルの共同開発は、EVトラックやSUVの航続距離延長と安全性向上を目標としており、商業生産は今世紀後半に予定されています。これらの材料革新を補完するように、リン酸鉄リチウム(LFP)化学物質への重点化は、資源の多様化とコスト抑制への戦略的転換を強調しており、主要生産者が北米でLFP生産能力を増強し、未開拓の中間レンジEVセグメントを取り込もうとしていることがその証拠です。

さらに、これらの化学物質主導の変革は、合成方法論のルネサンスによって支えられています。ゾルゲル法、共沈法、水熱法、そして従来の固相反応といった各手法は、粒子形態制御、組成均一性、およびスケーラビリティにおいて独自の利点を提供します。最近のレビューでは、ゾルゲル化学が精密な化学量論管理のための主要な経路として浮上している一方で、共沈法はNMCおよびNCA生産における産業の主力であり続けています。これらの技術的進化と協調的なビジネスモデルが相まって、正極材料セクターの競争地図を塗り替えています。

**地政学的再編と関税措置**:2025年1月1日以降、米国は電池関連輸入品に対して一連の関税引き上げを実施しました。EV用リチウムイオン電池の輸入関税は7.5%から25%に大幅に引き上げられ、電池部品、リチウム、ニッケル、コバルト、マンガンなどの重要鉱物にも新たな25%の関税が課されました。これらの措置は、セクション301レビューに基づく国内製造業の強化という広範な政策を反映しており、同時に太陽電池ウェハおよびポリシリコンには50%、タングステン製品には25%の関税が課され、国のクリーンエネルギーサプライチェーンのレジリエンス戦略の一環となっています。並行して、商務省は中国製電池負極材料に対する暫定的なアンチダンピングおよび相殺関税を課し、その合計率は約105%から114%に及びます。これらの関税は、短期的にはコストインフレとサプライチェーンの再編をもたらしましたが、中期的には北米および欧州での生産施設への投資加速、費用対効果の高い化学物質を最適化するための共同R&Dの強化、そして重要材料のリサイクルに向けた循環型経済モデルへの新たな重点化を促しています。中国が依然として世界の電池部品輸出の相当なシェアを占めているため、これらの関税の累積的な影響は、買い手を代替供給源の探索、備蓄戦略、および非中国系生産者との提携へと駆り立てています。

**市場展望**

正極材料市場の展望は、地域ごとの動向、主要企業の戦略的動き、そして業界全体の提言によって形成されています。

**地域別動向**:

* **アメリカ大陸**では、電気自動車導入への政府インセンティブと電池セルギガファクトリーの発表が相次ぎ、正極材料にとって堅固な市場環境を創出しています。しかし、最近の米国の関税と2025年9月までに予定されている連邦EV購入クレジットの段階的廃止は、需要予測を抑制し、ティアワンサプライヤーに生産能力計画の見直しとコスト最適化イニシアチブの加速を促しています。

* **欧州、中東、アフリカ**では、フリート排出量削減に関する規制義務と再生可能エネルギー統合目標が、定置型貯蔵の並行的な拡大を推進しています。欧州の自動車メーカーと電力会社は、通貨変動や輸入課徴金へのエクスポージャーを軽減するため、正極生産の現地化に向けた戦略的提携を強化しています。同時に、いくつかの北アフリカのリン酸塩事業が潜在的な原料供給源として浮上しており、多様な投入サプライチェーンと地域加工ハブへの広範なシフトを反映しています。

* **アジア太平洋地域**では、中国、日本、韓国の既存生産者が、確立された原材料アクセスと統合された供給ネットワークに支えられ、世界の生産量を引き続き支配しています。日本の住友金属鉱山によるニッケル系正極能力を拡大するための470億円の多額投資は、国内生産を強化し、地理的集中リスクを低減する国家的な取り組みを強調しています。一方、東南アジア諸国は、有利な貿易協定と競争力のある労働市場により、下流加工投資を誘致しており、コスト、物流、政策のバランスを取る補完的な景観を形成しています。

**主要企業の戦略的動き**:世界の主要企業は、戦略的投資、法的措置、および協業を通じて積極的にその地位を再構築しています。Umicoreは、2025-2028ロードマップに基づき、ポーランドで45GWh、韓国で40GWhの欧州電池正極拠点を拡大しつつ、設備投資を削減し、運用柔軟性を高めるためのパートナーシップを模索しています。日本の住友金属鉱山は、2025年までにニッケル系正極の生産量を月産7,000トンに増強し、最終的に10,000トンに拡大するため、470億円を投じています。BASFによるDuracellに対する最近の訴訟は、独自の正極配合に関する知的財産権争いが激化していることを示しています。LG Energy Solutionは、北米EV市場の逆風に対応するため、ミシガン州でLFP生産能力を増強し、一部のEVラインをエネルギー貯蔵システムに転換することで、関税によるコスト圧力の中で収益性を維持しようとしています。また、General MotorsとLG Energy SolutionのLMR(リチウムマンガンリッチ)コバルトフリー正極に関する協業は、400マイルの航続距離と熱性能向上を目指し、米国サプライチェーンの現地化を強化する取り組みを強調しています。さらに、Exxon MobilとLG Chemの拘束力のないリチウム供給契約は、上流統合のトレンドを示しており、直接リチウム抽出プロジェクトとテネシー州の下流正極施設を結びつけ、将来の材料フローを形成する異業種間のパートナーシップを例示しています。

**戦略的提言**:正極材料エコシステムにおける多面的な課題を乗り越え、新たな機会を捉えるために、業界リーダーはサプライチェーンの多様化を優先し、非中国系生産者との二重供給契約を確立することで、関税および地政学的リスクを軽減すべきです。同時に、国内コンテンツクレジットや税額控除といった地域政策インセンティブと設備投資を整合させることで、進化する規制枠組みの下でプロジェクトのリターンを最適化し、競争力のあるコスト構造を確保できます。さらに、ゾルゲル法のような高精度化学物質向けの先進合成プラットフォームや、大量生産向けの共沈法といった技術の採用を加速することで、歩留まりの一貫性を向上させ、次世代配合の迅速なスケールアップを可能にします。企業はまた、共同R&Dコンソーシアムを追求し、競争前のリスクを共有し、画期的な材料革新のために公的資金を活用すべきです。加えて、使用済み正極のリサイクルや金属回収プログラムを通じた循環型経済原則の統合は、原材料の希少性や価格変動から企業を保護できます。リサイクル専門家との戦略的パートナーシップを構築し、クローズドループイニシアチブのための政府助成金を活用することは、持続可能性の信頼性を高め、ステークホルダーの期待に沿うものです。最後に、OEMとの共同試験プログラムや長期オフテイク契約に裏打ちされた、カスタマイズされた正極ソリューションを共同開発することで、需要側のエンゲージメントを強化し、顧客ロックインを改善し、予測可能な収益源を促進します。このような統合されたアプローチは、急速な技術変化と政策シフトの中でリーダーが成功するための基盤を築くでしょう。

以下に、提供された「Basic TOC」と「Segmentation Details」を統合し、指定された「正極材料」という用語を正確に使用した詳細な目次(TOC)を日本語で構築します。

—

**目次**

**I. 序文 (Preface)**

* I.1. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* I.2. 調査対象期間 (Years Considered for the Study)

* I.3. 通貨 (Currency)

* I.4. 言語 (Language)

* I.5. ステークホルダー (Stakeholders)

**II. 調査方法 (Research Methodology)**

**III. エグゼクティブサマリー (Executive Summary)**

**IV. 市場概要 (Market Overview)**

**V. 市場インサイト (Market Insights)**

* V.1. EVの高エネルギー密度化に向けたニッケルリッチNMC正極の急速なスケールアップ (Rapid scale-up of nickel-rich NMC cathodes for higher energy density in EVs)

* V.2. 紛争鉱物への依存を減らすためのコバルトフリー高電圧正極の開発 (Development of cobalt-free high-voltage cathodes to reduce reliance on conflict minerals)

* V.3. 安全性とエネルギーを向上させる全固体電池正極材料の登場 (Emergence of solid-state battery cathode materials enabling improved safety and energy)

* V.4. 持続可能な正極製造プロセスに向けた溶剤フリー乾式電極コーティングのスケールアップ (Scaling solvent-free dry electrode coating for sustainable cathode manufacturing processes)

* V.5. サイクル寿命と安定性を向上させるNMC正極における高度な濃度勾配設計 (Advanced gradient concentration design in NMC cathodes to enhance cycle life and stability)

* V.6. クローズドループサプライチェーンのためのリサイクルバッテリー材料の正極生産への統合 (Integration of recycled battery materials into cathode production for closed-loop supply chains)

* V.7. イノベーションサイクルを加速するためのAI駆動型新規正極化学の高スループットスクリーニング (AI-driven high-throughput screening of novel cathode chemistries to accelerate innovation cycles)

* V.8. 重要な原材料供給における地政学的リスクを軽減するための戦略的調達多様化 (Strategic sourcing diversification to mitigate geopolitical risk in critical raw material supply)

* V.9. コスト削減と熱安定性のための高マンガン含有正極の商業的採用 (Commercial adoption of high-manganese content cathodes for cost reduction and thermal stability)

* V.10. 急速充電条件下での正極耐久性を向上させる表面コーティング技術の革新 (Innovations in surface coating technologies to improve cathode durability under fast charging conditions)

**VI. 2025年の米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

**VII. 2025年の人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

**VIII. 正極材料市場、製品タイプ別 (Cathode Materials Market, by Product Type)**

* VIII.1. リチウムコバルト酸化物 (Lithium Cobalt Oxide)

* VIII.2. リチウム鉄リン酸 (Lithium Iron Phosphate)

* VIII.3. リチウムマンガン酸化物 (Lithium Manganese Oxide)

* VIII.4. ニッケルコバルトアルミニウム (Nickel Cobalt Aluminum)

**IX. 正極材料市場、合成方法別 (Cathode Materials Market, by Synthesis Method)**

* IX.1. 共沈法 (Co-Precipitation)

* IX.2. 水熱合成法 (Hydrothermal)

* IX.3. ゾルゲル法 (Sol-Gel)

* IX.4. 固相法 (Solid State)

**X. 正極材料市場、用途別 (Cathode Materials Market, by Application)**

* X.1. 電気自動車 (Electric Vehicles)

* X.2. エレクトロニクス (Electronics)

* X.3. エネルギー貯蔵システム (Energy Storage Systems)

* X.4. 産業用電動工具 (Industrial Power Tools)

**XI. 正極材料市場、エンドユーザー産業別 (Cathode Materials Market, by End-User Industry)**

* XI.1. 自動車 (Automotive)

* XI.2. 家庭用電化製品 (Consumer Electronics)

* XI.3. 産業製造 (Industrial Manufacturing)

* XI.4. 再生可能エネルギー (Renewable Energy)

**XII. 正極材料市場、地域別 (Cathode Materials Market, by Region)**

* XII.1. 米州 (Americas)

* XII.1.1. 北米 (North America)

* XII.1.2. 中南米 (Latin America)

* XII.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

* XII.2.1. 欧州 (Europe)

* XII.2.2. 中東 (Middle East)

* XII.2.3. アフリカ (Africa)

* XII.3. アジア太平洋 (Asia-Pacific)

**XIII. 正極材料市場、グループ別 (Cathode Materials Market, by Group)**

* XIII.1. ASEAN (ASEAN)

* XIII.2. GCC (GCC)

* XIII.3. 欧州連合 (European Union)

* XIII.4. BRICS (BRICS)

* XIII.5. G7 (G7)

* XIII.6. NATO (NATO)

**XIV. 正極材料市場、国別 (Cathode Materials Market, by Country)**

* XIV.1. 米国 (United States)

* XIV.2. カナダ (Canada)

* XIV.3. メキシコ (Mexico)

* XIV.4. ブラジル (Brazil)

* XIV.5. 英国 (United Kingdom)

* XIV.6. ドイツ (Germany)

* XIV.7. フランス (France)

* XIV.8. ロシア (Russia)

* XIV.9. イタリア (Italy)

* XIV.10. スペイン (Spain)

* XIV.11. 中国 (China)

* XIV.12. インド (India)

* XIV.13. 日本 (Japan)

* XIV.14. オーストラリア (Australia)

* XIV.15. 韓国 (South Korea)

**XV. 競争環境 (Competitive Landscape)**

* XV.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

* XV.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* XV.3. 競合分析 (Competitive Analysis)

* XV.3.1. Umicore SA (Umicore SA)

* XV.3.2. BASF SE (BASF SE)

* XV.3.3. 住友金属鉱山株式会社 (Sumitomo Metal Mining Co., Ltd)

* XV.3.4. BTR新材料集団有限公司 (BTR New Material Group Co., Ltd.)

* XV.3.5. 寧波杉杉股份有限公司 (Ningbo Shanshan Co., Ltd)

* XV.3.6. LG化学株式会社 (LG Chem Ltd.)

* XV.3.7. 天津B&M科学技術有限公司 (Tianjin B&M Science and Technology Co., Ltd)

* XV.3.8. 深圳市徳方納米科技股份有限公司 (Shenzhen Dynanonic Co., Ltd)

* XV.3.9. JFEケミカル株式会社 (JFE Chemical Corporation)

* XV.3.10. EV Metals Group (EV Metals Group)

* XV.3.11. SKイノベーション株式会社 (SK Innovation Co. Ltd.)

* XV.3.12. BYDカンパニー・リミテッド (BYD Company Limited)

**XVI. 図目次 (List of Figures) [合計: 28]**

**XVII. 表目次 (List of Tables) [合計: 375]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池の性能を決定づける中核的な要素である正極材料は、そのエネルギー密度、出力特性、安全性、そして寿命に直接的な影響を与えるため、現代社会におけるエネルギー貯蔵技術の進化において極めて重要な役割を担っています。電池内部でリチウムイオンを可逆的に吸蔵・放出する役割を担い、負極材料や電解液と共に、電池全体の性能を左右する鍵となります。

正極材料の機能は、充電時にはリチウムイオンをその結晶構造内に取り込み(インターカレーション)、放電時には放出する(デインターカレーション)という電気化学反応に基づいています。この過程で、材料は酸化還元反応を起こし、電子の移動を伴います。安定した結晶構造を維持しつつ、高いリチウムイオンの拡散速度と電子伝導性を確保することが、高性能な正極材料には不可欠です。また、充放電サイクル中の体積変化を抑制し、構造の安定性を保つことも、長期的な信頼性を保証する上で極めて重要となります。

正極材料には多様な種類が存在し、それぞれが異なる特性と用途を持っています。代表的なものとしては、コバルト酸リチウム(LCO)、三元系材料(NMC、NCA)、リン酸鉄リチウム(LFP)、マンガン酸リチウム(LMO)などが挙げられます。これらの材料は、構成元素の選択や比率、結晶構造の違いによって、エネルギー密度、出力、安全性、寿命、コストといった性能指標においてトレードオフの関係にあります。そのため、特定のアプリケーション要件に応じて最適な材料が選定されます。

コバルト酸リチウム(LiCoO2, LCO)は、高いエネルギー密度と良好なサイクル特性を持つ初期の正極材料であり、主に携帯電話やノートPCなどの小型電子機器に広く使用されてきました。しかし、コバルトの希少性、高コスト、そして熱安定性の課題が指摘されています。これに対し、ニッケル、マンガン、コバルトを組み合わせた三元系材料(Li(NiCoMn)O2, NMC)は、各元素の比率を調整することで、高エネルギー密度、高出力、長寿命、そして比較的良好な安全性をバランス良く実現できるため、電気自動車(EV)用途を中心に急速に普及しています。特にニッケル比率を高めたNMC811などは、高いエネルギー密度を追求するトレンドを象徴しています。また、ニッケル、コバルト、アルミニウムを組み合わせたNCA(Li(NiCoAl)O2)も、NMCと同様に高いエネルギー密度と出力を持ち、EV用途で採用されています。

一方、リン酸鉄リチウム(LiFePO4, LFP)は、コバルトやニッケルを使用しないため、コストが低く、優れた熱安定性と長寿命、高い安全性を特徴とします。エネルギー密度はLCOやNMCに劣るものの、その安全性とコストメリットから、定置型蓄電池や一部のEV、商用車などで採用が拡大しています。マンガン酸リチウム(LiMn2O4, LMO)は、スピネル構造を持ち、高出力特性と良好な安全性を有しますが、高温でのサイクル寿命に課題があります。これらLFPやLMOは、特定の用途において、安全性やコストを重視する選択肢として重要な位置を占めています。

正極材料の研究開発は、さらなる高性能化に向けて継続的に進められています。主な課題としては、エネルギー密度のさらなる向上、急速充電性能の改善、低温特性の強化、そして安全性の確保が挙げられます。特に、コバルトフリーやニッケルリッチ化によるコバルト使用量の削減、さらには全固体電池への応用を見据えた新規材料の開発が活発です。また、リチウム過剰系材料やフッ化物系材料、硫化物系材料など、既存の層状酸化物とは異なる構造を持つ次世代材料の探索も進められており、材料設計の最適化や合成プロセスの革新が求められています。

このように、正極材料はリチウムイオン電池の性能を根本から規定する基幹技術であり、その進化は、モバイル機器から電気自動車、再生可能エネルギーの普及に至るまで、現代社会のあらゆる側面を支えるエネルギー貯蔵システムの未来を形作っています。今後も、より高いエネルギー密度、安全性、持続可能性を兼ね備えた革新的な正極材料の開発が、持続可能な社会の実現に向けた重要な鍵を握り続けるでしょう。