カテーテルの世界市場(2025-2030):製品別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

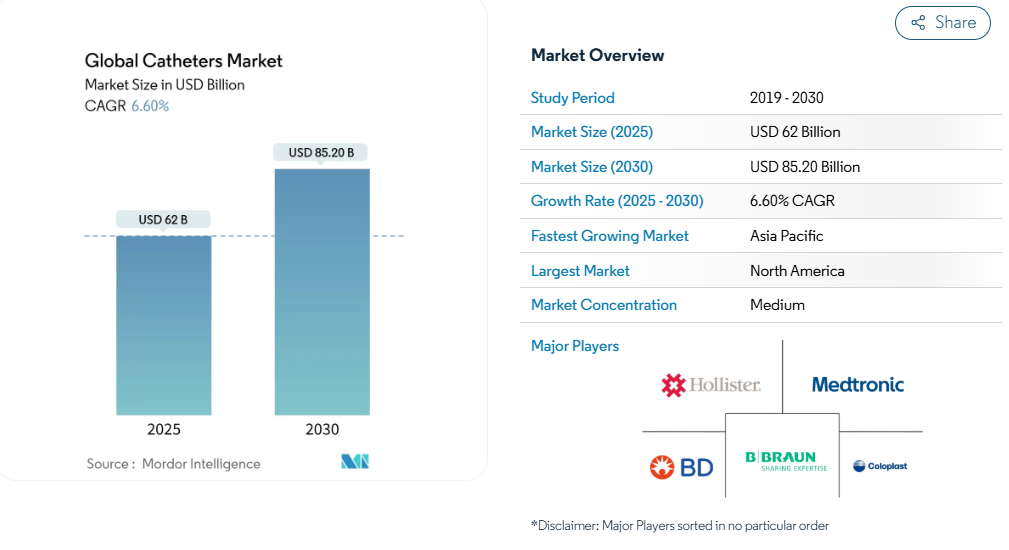

カテーテル市場は、2025年に620億米ドルとなり、2030年には年平均成長率6.6%で852億米ドルに達すると予測されています。

人口動態の高齢化、慢性心血管系疾患と腎疾患の負担増、低侵襲手技の幅広い受容が引き続き需要を刺激。よりスマートなコーティング、埋め込みセンサー、AI支援設計を実現する技術サイクルは、カテーテル製品の臨床的有用性をさらに拡大します。

同時に、メーカーが安定した品質と価格の維持に努める中、特殊ポリマーとシリコーンのサプライチェーン再構築が戦略的な焦点となっています。断片化された製品のニッチを統合し、知的財産を守ろうとする企業にとって、競争上の位置づけは技術革新のパイプラインに軸足を置いています。

在宅セルフケアの機会は依然として大きく、支援的な償還と遠隔医療サービスによって非施設的な治療経路が可能になり、対応可能なカテーテル市場は従来の病院環境から大きく拡大します。

レポートの要点

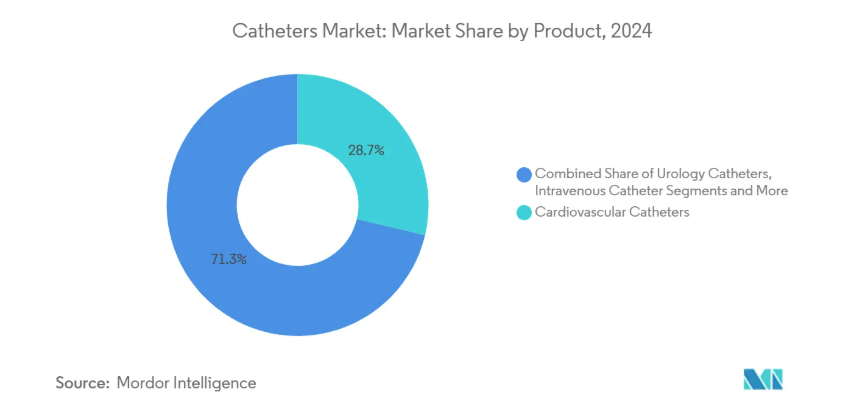

- 製品タイプ別では、心血管カテーテルが2024年のカテーテル市場シェアの28.7%でトップ、神経血管カテーテルは2030年までCAGR 7.3%で成長すると予測。

- エンドユーザー別では、病院が2024年にカテーテル市場の68.3%を占めました。

- 用途別では、2024年に心血管処置がカテーテル市場規模の30.5%を占め、透析用途は予測期間中にCAGR 7.8%で拡大。

- 地域別では、北米が2024年にカテーテル市場の43.3%を占めていますが、アジア太平洋地域は2030年までCAGR 8.3%で上昇する見込みです。

心血管疾患、神経疾患、泌尿器疾患の有病率の上昇

心血管疾患は現在6億5,500万人が罹患しており、脳卒中の罹患率は2019年から2024年にかけて15%上昇し、血栓除去処置用の神経血管カテーテルの採用を促進しています[1]。慢性腎臓病は8億5,000万人に影響を及ぼしており、先進地域の血液透析人口が毎年6%増加するにつれて、透析アクセスカテーテルの需要が高まっています。このような疫学的な勢いにより、カテーテルの数量は景気サイクルの影響を受けにくくなり、より広範なカテーテル市場において必要不可欠なケアツールとしての役割が強調されています。

低侵襲治療への関心の高まり

先進国の医療システムでは、カテーテルを使用した手技が心血管手技の75%を占めており、10年前の45%から増加しています。メドトロニックのパルスフィールドアブレーションプラットフォームPulseSelectは、2024年に30%の売上成長を記録しましたが、これは在院日数の短縮と転帰の改善をシステム全体で推進していることを反映しています[2]。また、Stereotaxis EMAGINのようなロボットナビゲーションソリューションも、放射線被ばくを抑えながら精度を高めます。このようなダイナミクスは、支払者が手技の効率化を求める中、カテーテル市場全体の持続的な需要を強化します。

抗菌・親水性コーティングカテーテルの需要急増

カテーテル関連感染は院内感染の40%を占め、世界の医療システムに年間350億ドルの損害を与えています。親水性コーティングを施したカテーテルは、コーティングを施していないカテーテルに比べ、尿路感染率を64%削減することができます。2026年1月に施行される米国の新しいHCPCSコードでは、親水性カテーテルの償還が認められ、急速な普及に向けた経済的根拠が構築されます。実証された臨床的有効性と有利な支払条件の融合により、カテーテル市場全体でプレミアムコーティングの採用が拡大。

在宅自己カテーテル療法の急速な普及

自己カテーテル留置は生活の質を高め、施設への依存を軽減。患者教育プログラムと軽量で使い捨ての器具は、単価が高いにもかかわらず満足度が上昇し、服薬アドヒアランスを向上させます。遠隔医療により遠隔監視が可能になる一方、2020年から2024年にかけて在宅透析の利用が25%急増すると予測され、在宅対応カテーテルシステムに対する需要が高まります。政策立案者がケアの分散化を支持する中、在宅部門はカテーテル市場において重要な成長チャネルとなります。

カテーテル関連感染とバイオフィルム形成

一部の環境では留置カテーテル感染率が25%に達し、カテーテル関連血流感染による死亡率は最大25%に達します。規制当局が感染制御プロトコルを強化する中、デバイスの滞留時間の制限や交換頻度の増加がコストを上昇させ、臨床ワークフローを複雑にし、カテーテル市場の短期的な勢いを抑制しています。

ポリマーとシリコーンのサプライチェーン変動

PTFEの供給不足により、材料コストは2020年の12%から20%に上昇。メーカー各社は垂直統合と代替材料を追求していますが、適格性試験と規制当局のクリアランスに時間がかかるため、カテーテル市場全体で断続的な製品不足が発生しています。

セグメント分析

製品別: 心血管カテーテルがリードする一方で神経血管カテーテルが加速

心血管カテーテルは2024年にカテーテル市場の28.7%を占め、血管造影、アブレーション、電気生理学の各分野で確立された臨床プロトコルに支えられています。病院が複数のサイズと構成を日常的にストックしているため、この成熟度によって安定した数量が確保されています。心血管インターベンション用カテーテルの市場規模は、冠動脈疾患の流行に伴い、堅調に拡大すると予測されます。神経血管カテーテルは、脳卒中センターが拡大し、機械的血栓除去装置の有効性が証明されるにつれて、売上高こそまだ小さいものの、年平均成長率は7.3%で推移します。スタンフォード大学のmilli-spinner技術は、従来のシステムの50%に対し90%の成功率を記録し、技術主導の上昇を強調しています。

技術革新のパイプラインは引き続き活発。ステアラブルチップ、洗練された編組、より柔らかいポリマーが神経血管ナビゲーションを向上させ、リスクプロファイルを狭め、新たな手技適応を開拓。静脈カテーテルは病院サプライチェーンで最も生産量の多い消耗品であり続けていますが、価格設定がコモディティ化しているため、マージン圧力が続いています。閉塞バルーンから薬剤溶出型まで、特殊な設計のカテーテルは割高な価格設定を余儀なくされ、収益性を圧迫しています。カテゴリー全体では、臨床的エビデンス、償還の明確性、材料の入手可能性が、カテーテル市場全体のシェアシフトを形成しています。

エンドユーザー別:病院の優位は在宅医療の成長によって揺らぐ

病院は2024年の売上高の68.3%を占め、手術室や画像処理インフラを必要とする緊急かつ複雑な処置における中心的役割を反映しています。このトップの地位は、カテーテル市場規模が施設ケアに集中していることを示しています。しかし、遠隔医療モニタリングや簡易デバイスにより、慢性疾患患者が繰り返し入院することなく治療を管理できるようになるため、在宅医療環境は毎年7.5%拡大します。2026年の新しいHCPCSコードは、在宅用機器を奨励するものであり、調達予算が地域チャネルに傾く可能性があります[3]。

外来手術センターは、コスト管理された環境でルーチンのカテーテル処置を行うことで、シェア拡大を獲得しています。医療提供者は、三次病院と比較して、患者への対応が早く、オーバーヘッドが少ないことを評価しています。保険会社は適切な症例をこれらの施設に誘導し、持続的な症例数を確保します。予測期間中、エンドユーザーの動向は、医療の分散化のペースと、支払者がいかに迅速に償還の枠組みを適応させるかによって左右され、最終的にはカテーテル市場の販売チャネルを再定義することになるでしょう。

用途別 心血管処置がリード、透析が加速

2024年のカテーテル市場規模の30.5%は心血管インターベンションが占め、血管形成術、心臓構造検査、電気生理学に及んでいます。コスト抑制の圧力がある中でも、臨床的ななじみやすさと確固たるエビデンスに基づいているため、需要は底堅い。透析アクセスは、腎疾患有病率の上昇と在宅透析プログラムの拡大を背景に、CAGR 7.8%で最も急速に台頭しています。BDのPristine長期血液透析カテーテルは、30日目で100%、180日目で91%の開存率を達成しました。

泌尿器用カテーテルは、高齢化と間欠的カテーテル治療に対する患者の受け入れ改善に後押しされ、一桁台半ばの安定した成長を維持しています。複雑な神経血管用途と心臓構造用途は、規模は小さいものの、洗練された設計が割高な価格設定を引き寄せているため、大きな利ざやの機会を提供しています。従って、アプリケーションの動向は収益の流れを多様化させ、カテーテル市場を支える多面的な需要促進要因を浮き彫りにしています。

地域別分析

北米は、先進的な病院ネットワーク、早期の技術導入、有利な償還に支えられ、2024年の世界売上高の43.3%を維持。FDAのブレークスルーデバイスパスウェイは新規カテーテルの市場参入を早め、メディケアの保険適用拡大は高価値デバイスに追い風。とはいえ、成熟市場の価格圧縮と病院予算の精査が、数量成長の足かせとなっています。規制の安定性と予測可能な支払い状況により、この地域は依然としてプレミアムカテーテル技術の実験場となっており、カテーテル市場への影響力を確固たるものにしています。

欧州は医療機器規制によって形成された第2位のクラスターです。厳しい技術文書と市販後調査により、特に小規模企業にとってはコンプライアンスコストが上昇し、サプライヤー基盤が統合される可能性があります。感染予防の優先事項と抗菌スチュワードシップは、コーティングされたシングルユース医療機器の需要を刺激します。ブレグジット(EU離脱)関連のロジスティクスの課題と、特定の海外サプライヤーを排除する動きを含む入札ルールのシフトは、サプライチェーン計画を複雑化させる一方で、現地製造に有利に働く可能性があります。その結果、欧州のカテーテル市場は慎重ではあるが品質重視の傾向にある。

アジア太平洋地域は最も急成長している市場であり、2030年までの年平均成長率は8.3%。医療システムの近代化、手術件数の増加、国民皆保険制度への政府投資が需要の根底を強化。この地域の医療技術支出は、2030年までに2,250億米ドルに達すると予測されています。現地製造インセンティブ、技術移転協定、インドと東南アジアで急成長する民間病院セグメントが参入障壁を低下。とはいえ、異質な規制体制と価格上限政策により、APACカテーテル市場で規模拡大を目指す企業には微妙な市場参入戦略が必要。

競争環境

カテーテル市場は依然として適度に断片化されており、多国籍企業と専門的な開発企業がシェア争いを繰り広げています。業界大手各社は、無菌製造、流通、臨床教育における規模の優位性を利用する一方、技術的優位性を維持するために研究開発に資金を投入しています。統合が加速: ストライカーによるイナリ・メディカルの買収(49億米ドル)、BDによるエドワーズライフサイエンスのクリティカルケア部門の買収(42億米ドル)は、革新的なパイプラインと隣接する治療分野へのプレミアムを浮き彫りにしています。

技術の差別化は決定的なテコ。各社は、抗菌コーティング、埋め込みセンサー、AI支援モデリングを統合し、合併症発生率を低下させ、リアルタイム分析を可能にするカテーテルを提供しようと競争しています。テレフレックスは、血管アクセスおよびインターベンショナル製品に特化した2つのピュアプレイ企業に分割する計画で、高成長のニッチ分野を中心に戦略的先鋭化を図っています。カテーテル技術の特許出願は毎年25%ずつ増加しており、競争上の優位性を確保するための努力がうかがえます。

新興企業は、既存の製品ラインが臨床プロトコルの進化に遅れをとっている神経血管、透析、在宅ケアの各分野でホワイトスペースの機会を捉えています。同時に、ポリマー調達の難しさや規制上のオーバーヘッドから、中小企業は製造委託提携を模索したり、買収のターゲットになったりします。全体として、材料科学、センサー融合、ユーザー中心設計への持続的投資が、カテーテル市場全体の序列を決めることになるでしょう。

最近の業界動向

- 2025年1月 B. Braun Medical社は、局所麻酔時のずれを軽減することを目的とした硬膜外/末梢神経ブロックカテーテル固定器具Clik-FIXを発表。

- 2025年1月 ラディカル・カテーテル・テクノロジーズが、独自のリボン技術を用いた8F神経血管カテーテルのFDA 510(k)認可を取得。

- 2025年1月 サンフォード・ヘルスのブルース・ガードナー博士が、過度の張力が発生すると保持バルーンが自動収縮するカテーテルの設計でFDAの承認を取得。

- 2024年12月 テルモ インターベンショナル システムズ社が、トルクコントロールを強化した二重編組ステンレススチール構造のR2P NaviCross末梢サポートカテーテルを米国で発売。

世界のカテーテル産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 心血管疾患、神経疾患、泌尿器疾患の有病率の増加

4.2.2 低侵襲インターベンションの増加

4.2.3 抗菌・親水性コーティングカテーテルの需要急増

4.2.4 在宅自己カテーテルの急速な普及(過少報告)

4.2.5 リアルタイムモニタリングのためのスマート/コネクテッドセンサーカテーテルの統合(過少報告)

4.2.6 新興市場における外来手術センターの成長(過少報告)

4.3 市場の阻害要因

4.3.1 カテーテル関連感染とバイオフィルム形成

4.3.2 カテーテル以外の代替品(薬剤ポンプ、ステントなど)の入手可能性

4.3.3 ポリマーとシリコーンのサプライチェーンの不安定性(過少報告)

4.3.4 成熟市場における償還圧力(過少報告)

4.4 価値/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額、米ドル)

5.1 製品別

5.1.1 心臓血管用カテーテル

5.1.2 泌尿器カテーテル

5.1.3 静脈カテーテル

5.1.4 神経血管カテーテル

5.1.5 特殊/その他のカテーテル

5.2 エンドユーザー別

5.2.1 病院

5.2.2 外来手術センター

5.2.3 在宅医療

5.2.4 その他

5.3 アプリケーション別

5.3.1 心臓血管処置

5.3.2 尿失禁・尿閉

5.3.3 透析・腎障害

5.3.4 その他

5.4 地域別

5.4.1 北米

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 欧州

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他の地域

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Abbott Laboratories

6.3.2 B. Braun Melsungen AG

6.3.3 Becton, Dickinson & Co. (C. R. Bard)

6.3.4 Boston Scientific Corp.

6.3.5 Coloplast A/S

6.3.6 ConvaTec Group PLC

6.3.7 Edwards Lifesciences Corp.

6.3.8 Hollister Incorporated

6.3.9 Johnson & Johnson (DePuy Synthes)

6.3.10 Medtronic PLC

6.3.11 Teleflex Inc.

6.3.12 Terumo Corp.

6.3.13 Biotronik SE & Co. KG

6.3.14 Cook Medical

6.3.15 Smiths Medical

6.3.16 Cardinal Health

6.3.17 Merit Medical Systems

6.3.18 Penumbra Inc.

6.3.19 AngioDynamics Inc.

6.3.20 Amsino International

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***