キャストポリプロピレンフィルム市場:製品タイプ別、層タイプ別、厚み別、表面処理別、幅別、色タイプ別、最終用途産業別、流通チャネル別のグローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## キャストポリプロピレンフィルム市場:詳細分析と将来展望

### 市場概要

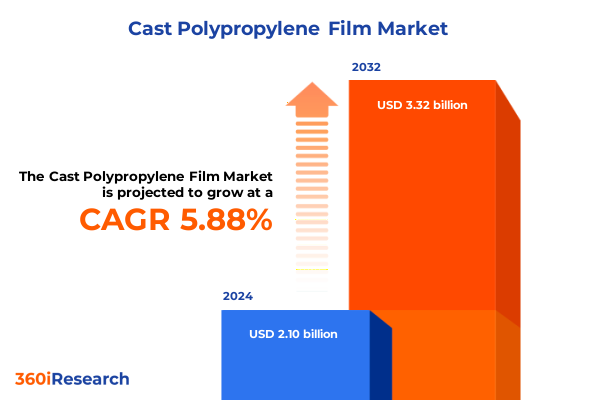

キャストポリプロピレンフィルム市場は、2024年に21億ドルと推定され、2025年には22.1億ドルに達し、2032年までに年平均成長率(CAGR)5.88%で33.2億ドルに成長すると予測されています。この市場は、包装および工業用途におけるキャストポリプロピレンフィルムの戦略的重要性とその進化によって特徴づけられます。

キャストポリプロピレンフィルムは、溶融ポリプロピレン樹脂を溶融、平坦化し、冷却ロール上で急速に冷却した後、トリミングして均一なロールに巻き取る精密なキャストフィルム押出プロセスによって製造されます。このプロセスにより、通常20~200ミクロンの厚さのフィルムが生成され、単層または多層構造を取り入れることができ、異なるポリマーブレンドや層数を通じて性能のカスタマイズが可能です。

優れた光学透明性、高い光沢、優れた表面平滑性、優れた平面性、および引き裂き抵抗を特徴とするキャストポリプロピレンフィルムは、その固有の防湿性とヒートシール能力により、視覚的魅力と包装の完全性の両方を要求される用途で好まれる材料となっています。その汎用性は、一次食品および消費財包装から、特殊な工業用ラミネーション、感圧ラベルの表面材、保護農業用フィルムまで、幅広い最終用途に及びます。世界の生産は、後方統合と高度な加工技術を活用してコスト効率と高マージンを実現する統合化学メーカーおよび専門フィルム生産者によって支配されています。

### 市場の牽引要因

キャストポリプロピレンフィルム市場の成長は、いくつかの重要な要因によって推進されています。

**1. 技術革新と機能性向上:**

フィルム配合と多層共押出技術の進歩は、キャストポリプロピレンフィルムの機能性能を大幅に向上させています。UV安定剤、スペクトル工学添加剤、および選択的バリア層の組み込みにより、温室農業における光拡散の最適化や、高湿度の食品環境における製品保護の強化が可能になっています。さらに、特殊な園芸用および医療用包装要件を満たすため、光分解性フィルムや色調調整されたスペクトル変性剤も登場しています。

**2. 持続可能性への圧力と規制要件:**

環境圧力と規制要件は、持続可能性へのパラダイムシフトを推進しています。北米およびヨーロッパにおける拡大生産者責任制度や使い捨てプラスチック指令に拍車をかけられ、生分解性ポリマーブレンドや化学的にリサイクルされた樹脂が注目を集めています。ポリ乳酸強化フィルムの初期試験では、従来のポリプロピレンと同等の耐久性を示しつつ、マイクロプラスチックの発生を削減できることが実証されており、エコイノベーションへの勢いを裏付けています。

**3. サプライチェーンのレジリエンス:**

コストの変動や地政学的な混乱に対処するため、サプライチェーンのレジリエンス戦略が進化しています。多くの加工業者は、安全在庫を増やし、関税を軽減するためにUSMCA(米国・メキシコ・カナダ協定)に準拠した調達を活用し、材料の入手可能性に迅速に対応するために柔軟なモジュラー押出ラインを採用しています。これらの適応策は、生産監視とスマートロジスティクスのデジタル統合と相まって、バリューチェーン全体の運用上の俊敏性を再定義しています。

**4. 多様な用途と製品セグメントにおける需要:**

* **用途別:** 温室用およびマルチングフィルムは、保護栽培の拡大と連動して、特殊なUV耐性共押出構造から恩恵を受けています。建設および断熱ラミネーション用途では、より厚く機械的に堅牢なフィルムが活用され、感圧ラベルおよびシュリンクラベルでは、高度な表面処理と選択的な金属化バリア層が求められます。ドライ、溶剤、水性ラミネーションの組み合わせは、高速包装ラインから高級装飾ラッピングまで、フィルムの性能プロファイルをさらに多様化させています。

* **製品タイプ別:** 単層フィルムはコスト重視の包装ニーズに対応し続けている一方、3層、5層、または7層の多層構造は、高バリアおよび熱用途向けに調整された機能勾配を提供します。自動車およびエレクトロニクス分野では、美的および誘電体要件のために特殊な表面処理を施した透明フィルムが採用されており、食品および飲料の最終消費者は、光と湿気の保護を最適化するために、金属化および不透明なバリア層をますます指定しています。15ミクロン未満から50ミクロンを超える厚さの帯域は、透明性、引張強度、および引き裂き抵抗に対する用途の要求と直接相関しています。片面および両面オプションを含むコーティングの選択、ならびにコロナおよび化学表面処理は、多様な幅クラスおよび色バリアント全体で接着性、印刷性、およびバリア特性をさらに洗練させています。

### 市場の展望と課題、戦略

**1. 米国の関税による影響:**

2025年初頭、米国政府は国際緊急経済権限法を発動し、カナダおよびメキシコからのポリプロピレン輸入に25%の関税を、中国からの出荷には10%(後に301条規定に基づき20%に引き上げ)の関税を課しました。これらの措置は、輸入競争を減らすことで国内生産者を保護することを目的としましたが、北米およびそれ以外の地域で複雑な貿易ダイナミクスを引き起こしました。累積的な関税負担は、輸入原料の価格を上昇させることで、キャストポリプロピレンフィルム加工業者の樹脂コストを直接的に増加させました。樹脂の入手可能性の変動は、下流の加工業者にとってマージンの圧迫につながり、一部では営業利益率が最大8%圧縮されると推定されています。この波及効果は、サプライチェーン参加者にも及び、彼らは高騰する投入費用と代替調達戦略の必要性の両方に直面しています。これに対応して、多くの業界関係者はUSMCA準拠の北米サプライヤーへの転換を進め、関税による価格変動に対するヘッジとして在庫バッファを増強しています。同時に、中間流通業者は、国境を越えた材料の流れを最適化するために、協力的な物流プラットフォームや自由貿易区施設を模索しており、関税の影響を受ける環境におけるサプライチェーンの適応性の戦略的必要性を強調しています。

**2. 地域別の成長パターンと需要要因:**

* **米州:** 米国とカナダは、統合されたポリオレフィン複合施設と確立された樹脂サプライチェーンに支えられ、キャストポリプロピレンフィルムの重要な製造拠点であり続けています。この地域の強力な食品および飲料包装部門は、高透明性、ヒートシールグレードフィルムの需要を支えており、ニアショアリングの傾向は、関税への露出を相殺し、北米市場での供給継続性を確保するための設備拡張への投資を刺激しています。

* **EMEA(ヨーロッパ、中東、アフリカ):** EUの使い捨てプラスチック指令や新たなプラスチック税などの厳しい規制に牽引され、持続可能なフィルムソリューションへの需要が高まっています。工業用包装、自動車、消費財用途では、化学的および機械的にリサイクルされた樹脂が優先されており、樹脂サプライヤーとの共同開発パートナーシップが、地域全体でバイオ強化および高バリア多層フィルムの採用を加速させています。

* **アジア太平洋:** 中国とインドにおける精密農業への政府補助金、および東南アジアにおける堅調な製造業の成長に支えられ、温室フィルムシステムと工業用包装ラインのグローバルな設置をリードし続けています。この地域の競争力のある樹脂生産環境は、コスト効率の高いフィルム押出を支え、高級包装製品に対する消費者の需要の高まりが、都市部および二次都市の中心部全体で金属化および特殊不透明フィルムの市場浸透を促進しています。

**3. 主要企業の競争戦略:**

キャストポリプロピレンフィルムの世界的なリーダーシップは、垂直統合された石油化学企業とフィルム専門企業に集中しています。Sinopecはポリプロピレン樹脂事業を活用して上流の原料を確保し、一貫したフィルム生産マージンを可能にしている一方、Cosmo Filmsは高速包装要件をサポートする特殊バリアおよびラベルフィルム技術に優れています。東レ株式会社の独自のLumirrorフィルム革新は、優れた防湿性とヒートシール性能を提供し、同社を主要な食品およびスナックブランドの優先パートナーとして位置づけています。Copol InternationalやJindal Poly Filmsなどの新興企業は、アジャイルな製造ラインへの戦略的投資と、コーティングおよびラミネーションのバリューチェーンへの製品多様化を通じて、グローバルなフットプリントを拡大しています。Taghleef IndustriesやPolyplex Corporationは、リサイクル含有フィルム製品など、持続可能性への取り組みを広範な製品ポートフォリオに統合することで、環境意識の高い包装市場セグメントへのアクセスを促進し、さらに差別化を図っています。これらの主要企業におけるR&D投資、地理的生産能力のバランス調整、および協力的なサプライチェーンパートナーシップへの集団的重点は、技術的差別化と戦略的俊敏性によって定義される競争環境を強調しています。樹脂サプライヤーおよび最終用途ブランドオーナーとの継続的な提携は、北米、ヨーロッパ、およびアジア太平洋地域全体のイノベーションロードマップと拡大軌道を形成し続けています。

**4. 業界リーダーへの戦略的提言:**

業界リーダーは、地域のリサイクル樹脂生産者との戦略的パートナーシップを優先し、優先的な原料割り当てを確保し、関税によるコスト圧力を軽減すべきです。USMCAまたは同様の貿易枠組みの下での長期供給契約の確立は、輸入関税の変動に対するレジリエンスを高めるでしょう。同時に、変換ラインは、単層フィルムと多層フィルム間の迅速な切り替えをサポートするように改修され、多様な最終用途仕様に対応するジャストインタイムのカスタマイズを可能にする必要があります。UV安定剤パッケージや次世代バリアコーティングなどの高度な添加剤工学への投資は、プレミアム市場セグメントを切り開き、価値ベースの価格設定モデルを正当化するでしょう。ポストコンシューマーリサイクル樹脂や生分解性ブレンドの組み込みを通じて、製品ポートフォリオを持続可能性基準に合わせることは、環境規制への準拠を強化し、循環型包装ソリューションを求めるブランドオーナーの共感を呼ぶでしょう。最後に、インダストリー4.0プラットフォームを活用した品質管理とロジスティクスのデジタル化は、トレーサビリティを向上させ、廃棄物を削減し、運用効率と顧客ロイヤルティの両方を促進するでしょう。

以下に、提供された「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ日本語の目次を示します。

—

**目次**

**I. 序文 (Preface)**

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

**II. 調査方法 (Research Methodology)**

**III. エグゼクティブサマリー (Executive Summary)**

**IV. 市場概要 (Market Overview)**

**V. 市場インサイト (Market Insights)**

* 高まる包装の持続可能性と循環経済の目標を達成するためのバイオベースポリプロピレンフィルムの採用 (Adoption of bio-based polypropylene films to meet rising packaging sustainability and circular economy goals)

* 食品の保存期間延長のための高バリア性能を提供する多層**キャストポリプロピレンフィルム**の進歩 (Advancements in multi-layer Cast Polypropylene Film offering high barrier performance for extended food shelf life)

* カスタマイズされた包装のための**キャストポリプロピレンフィルム**へのデジタルおよびフレキソ印刷技術の統合 (Integration of digital and flexographic printing technologies on Cast Polypropylene Film for customized packaging)

* ラベル用途における材料使用量を削減するための超薄型高強度**キャストポリプロピレンフィルム**の開発 (Development of ultra-thin high-strength Cast Polypropylene Film to reduce material usage in label applications)

* 循環型包装システムのための**キャストポリプロピレンフィルム**のリサイクルストリームとクローズドループイニシアチブの拡大 (Expansion of Cast Polypropylene Film recycling streams and closed-loop initiatives for circular packaging systems)

* 食品の安全性と透明性を高めるための**キャストポリプロピレンフィルム**への抗菌・防曇添加剤の配合 (Incorporation of antimicrobial and anti-fog additives in Cast Polypropylene Film to enhance food safety and clarity)

* プレミアム消費者包装セグメントにおけるマットおよびソフトタッチコーティングされた**キャストポリプロピレンフィルム**の需要増加 (Rising demand for matte and soft-touch coated Cast Polypropylene Film in premium consumer packaging segments)

**VI. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

**VII. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

**VIII. キャストポリプロピレンフィルム市場、製品タイプ別 (Cast Polypropylene Film Market, by Product Type)**

* 防曇CPPフィルム (Anti-Fog CPP Films)

* 帯電防止CPPフィルム (Anti-Static CPP Films)

* 一般CPPフィルム (General CPP Films)

* メタライズドCPPフィルム (Metallized CPP Films)

* 剥離可能CPPフィルム (Peelable CPP Films)

* レトルトグレードCPPフィルム (Retort Grade CPP Films)

**IX. キャストポリプロピレンフィルム市場、層タイプ別 (Cast Polypropylene Film Market, by Layer Type)**

* 多層CPPフィルム (Multi-layer CPP Film)

* 共押出多層フィルム (Co-extruded Multi-layer Films)

* ラミネート多層フィルム (Laminated Multi-layer Films)

* 単層CPPフィルム (Single-layer CPP Film)

**X. キャストポリプロピレンフィルム市場、厚さ別 (Cast Polypropylene Film Market, by Thickness)**

* 15~50ミクロン (15 To 50 Microns)

* 50ミクロン超 (Above 50 Microns)

* 15ミクロン未満 (Less Than 15 Microns)

**XI. キャストポリプロピレンフィルム市場、表面処理別 (Cast Polypropylene Film Market, by Surface Treatment)**

* コロナ処理 (Corona Treatment)

* 両面処理 (Double-side Treated)

* 片面処理 (Single-side Treated)

* 火炎処理 (Flame Treatment)

* プラズマ処理 (Plasma Treatment)

**XII. キャストポリプロピレンフィルム市場、幅別 (Cast Polypropylene Film Market, by Width)**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

キャストポリプロピレンフィルム、通称CPPフィルムは、ポリプロピレン樹脂を溶融押出し、Tダイからシート状に押し出し、冷却ロール上で急冷固化させて製造される非延伸フィルムである。この製造工程は、延伸工程を経る二軸延伸ポリプロピレンフィルム(BOPP)とは異なり、分子配向がほとんどないため、BOPPとは異なる独自の特性を持つ。具体的には、溶融した樹脂を直接冷却ロールに接触させる「キャスト製法」により、フィルムは均一な厚みと優れた柔軟性を獲得する。この製法が、CPPフィルムが現代の包装材料として不可欠な存在となる基盤を築いている。

CPPフィルムの最も顕著な特性の一つは、その優れたヒートシール性である。幅広い温度範囲で安定したシール強度を発揮し、低温でのシールも可能であるため、高速包装ラインでの生産効率向上に大きく貢献する。また、柔軟性に富み、しなやかな触感を持つため、内容物を優しく包み込むことができ、包装後の製品に高級感を与える。透明性も高く、内容物の視認性に優れるが、BOPPフィルムに比べると光沢やヘイズの点でやや劣る場合がある。機械的強度に関しては、引張強度や耐突き刺し性に優れるものの、延伸フィルムほどの剛性はない。しかし、この適度な柔軟性が、包装時の破れにくさや内容物への追従性という利点にも繋がっている。さらに、水蒸気バリア性にも優れており、内容物の湿気による品質劣化を防ぐ効果がある一方、酸素バリア性は比較的低い。

これらの特性を活かし、CPPフィルムは多岐にわたる分野で利用されている。最も主要な用途は食品包装であり、パン、菓子、麺類、レトルト食品、冷凍食品などの包装に広く採用されている。特に、レトルト食品用CPPフィルムは、高温高圧殺菌処理に耐えうるように設計されており、高い耐熱性とバリア性を両立させている。また、防湿性やヒートシール性が求められる医薬品や医療器具の包装、衣料品や雑貨の包装にも用いられる。複合材料のシーラント層としても非常に重要であり、ポリエステル(PET)やナイロン、BOPPなどの基材フィルムとラミネートされることで、全体のバリア性、機械的強度、そしてヒートシール性を向上させる役割を担う。例えば、PET/CPPの構成は、菓子やスナックの包装に広く見られる汎用的な組み合わせである。

CPPフィルムには、用途に応じて様々なタイプが存在する。一般的な標準タイプに加え、耐熱性を高めたレトルト用CPP、金属蒸着を施してガスバリア性や遮光性を向上させたメタライズドCPP(MCP)、複数の樹脂を共押出しして特定の機能(例えば、易開封性や滑り性)を付与した共押出しCPPなどがある。これらの特殊なCPPフィルムは、特定の市場ニーズに応える形で開発され、その適用範囲をさらに広げている。例えば、MCPフィルムは、スナック菓子やコーヒー豆の包装において、酸素や光による品質劣化を防ぐために不可欠な素材となっている。

製造技術の進化に伴い、CPPフィルムの性能は常に向上している。より薄肉化しながらも同等以上の強度やバリア性を維持する技術、環境負荷低減を目指したバイオマス由来ポリプロピレンを使用したCPPフィルムの開発、そしてリサイクル性の向上に向けたモノマテリアル化への取り組みなどが進められている。特に、プラスチック廃棄物問題への意識が高まる中で、単一素材での包装構成を可能にするCPPフィルムは、将来的なリサイクルシステムにおいて重要な役割を果たすことが期待されている。

このように、キャストポリプロピレンフィルムは、その優れたヒートシール性、柔軟性、透明性、そして多様な機能付与の可能性により、現代社会における包装材料の基盤を支える重要な素材である。食品から非食品、医療分野に至るまで、幅広い産業でその価値を発揮し、今後も技術革新を通じて、より高性能で環境に配慮したフィルムへと進化し続けることで、私たちの生活を豊かにしていくであろう。