貨物輸送の世界市場(2025-2030):ばら積み貨物船、コンテナ船、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

貨物輸送市場の規模は、2025年に147億3,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)4.63%で推移し、2030年までに184億7,000万米ドルに達すると見込まれております。船隊容量の増加は引き続き活発で、2024年にはコンテナ船の引き渡し量が100万TEUを超え、世界の船隊規模は3,000万TEUを突破する見込みです。

成長の背景には、堅調な南南貿易ルート、電子商取引による高頻度サービスへの需要、代替燃料への改造加速があります。一方で、運航会社はEU排出量取引制度(EU ETS)の追加料金や変動する燃料油価格に直面しています。競争の激化に伴い、上位10社の海運会社が世界のスロットの85%を支配するに至り、アライアンスの再編が運航スケジュール信頼性の目標を再構築しています。

電子商取引主導の高頻度・小ロット海上輸送需要

世界の電子商取引売上高は2025年に6.4兆米ドルに達すると予測されており、小売業者は規模拡大よりもスピードを重視する傾向にあります。コンテナロットは縮小し、2022年以降に運航頻度は30%増加したため、運航会社は1,000~5,000TEU規模の船舶への移行を迫られています。デジタル貨物マーケットプレイスは現在、予約活動の中心に位置しています。大規模荷主の55%が少なくとも2つのAIアプリケーションを導入しており、これにより書類作成リードタイムが60%短縮されています。アジアの輸出業者はこれらのツールを活用して越境展開を深化させ、従来の中国-米国航路を超えたニッチな回廊における航空-海上複合輸送の需要を押し上げています。

調達パターンの変化が南南貿易ルートを活性化

ベトナム、タイ、マレーシア、インドネシアに工場を立地する製造業者は、柔軟なトン数に対応する新興港湾ネットワークへ貨物の流れを再編しております。タンジェ・メド港やポートサイド港が主要ハブへと発展したことで、アフリカのコンテナ取扱量は2010年から2022年にかけて57%増加しました。[1] 南米では、パナマ運河の干ばつなどの気候変動による混乱で輸送能力が低下したものの、農業ベースの輸出は増加しました。これらの変化が相まって、機動力のあるパナマックス型やハンディマックス型船舶への需要が高まる一方、東西主要航路以外での超大型コンテナ船の投入は抑制されています。

国際海事機関(IMO)の脱炭素化期限が船隊更新サイクルを加速

2028年以降、5,000総トン以上の船舶はVLSFO(超低硫黄燃料油)より炭素排出量が17%少ない燃料を使用する必要があり、2035年までにVLCC(超大型原油タンカー)の場合、1日あたり21,400米ドルを超える炭素コストが発生する可能性があります。[2] 海運各社はデュアル燃料船の受注で対応しています:マースクはメタノール対応17,480TEU船を、エバーグリーンは同等コンテナ船6隻を発注しました。EU排出量取引制度(EU ETS)の拡大は緊急性を増幅させ、EU域内航路の燃料費にトン当たり170~210米ドルの追加負担を課します。[3]旧式船は急速な陳腐化に直面し、代替燃料設計に精通した造船所向けに複数年にわたる受注パイプラインが形成されています。

多国間・複数国間貿易協定の台頭

新たな貿易協定が貨物フローを再構築し、従来のボトルネックを迂回して海上輸送時間を短縮する回廊を開拓しています。2023年G20サミットで発表されたインド・中東・欧州経済回廊は、鉄道と海運を融合させることで域間貿易を40%高速化、30%低コスト化すると予測されています。スエズ運河からの分散を図る企業により、中東回廊の輸送量は2022年から2024年にかけて既に150%増加しました。一方、ASEANブロックの取り組みは、小型で高頻度の船舶を好む域内航路を活性化させています。簡素化された通関手続きと低関税は、ジャストインタイム戦略を可能にし、臨時のバルク輸送よりも定期船スケジュールを選択する魅力を高めています。

変動する燃料油価格とEU排出権取引制度(ETS)の追加費用

平均VLSFO(低硫黄燃料油)価格は2025年にトン当たり585米ドルまで緩和されると予測されますが、EUの炭素排出権により欧州域内輸送の実質コストは795米ドルに押し上げられます。CMA CGM単独でも、2050年までにETS費用で167億米ドル、FuelEU(燃料効率化制度)で370億米ドルの負担が生じる可能性があります。[4] 一部の近海貿易では排出権コストがトン当たり1,000米ドルを超える可能性があり、事業者には代替燃料への移行を急ぐ必要が生じております。地政学的要因も価格変動に影響を及ぼしており、制裁によるタンカー運賃の高騰が最近、高硫黄燃料油価格を28%押し上げました。

港湾混雑と内陸輸送のボトルネック

持続的な混雑は待機時間を延長し、サプライチェーンリスクを増幅させます。上海と寧波では2024年、紅海危機による迂回貨物がバースを圧迫し、数日間に及ぶ待機が発生しました。アントワープとハンブルクではストライキにより7~10日間の滞留ピークが生じました。バンクーバーからロサンゼルスに至る北米ハブでは鉄道滞留が4~11日、アルジェなどのアフリカゲートウェイでは錨泊遅延が14日に及んだ。マラッカ海峡のボトルネックは、気候変動関連の混乱が激化する中、要衝の脆弱性を浮き彫りにしている。

セグメント分析

船舶タイプ別:ばら積み船が従来型貨物輸送を牽引

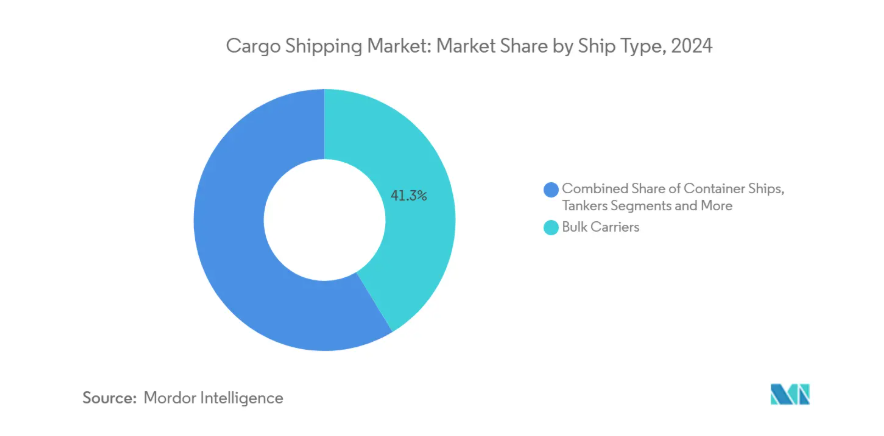

ばら積み船は、インフラ・エネルギープロジェクトに連動した鉄鉱石、石炭、穀物の堅調な輸送量を背景に、2024年の貨物海運市場収益の41.28%を占めました。コンテナ船は、電子商取引とジャストインタイム生産方式が定期航路輸送を好んだことから、これに続きました。タンカーはカタールの拡張計画による40隻超の受注を背景にLNG貿易が支えとなり、依然として大きなシェアを維持しました。一般貨物船はコンテナ化の進展にもかかわらず、プロジェクト貨物輸送において存在感を保っています。冷凍船・特殊船は医薬品のコールドチェーン需要と生鮮品貿易の増加に支えられ、2030年までに年平均成長率5.67%の成長が見込まれています。

2019年から2024年にかけての大規模コンテナ船は規模の経済を実現しましたが、2025年から2030年の成長は変動の激しい需要急増に対応できる運航スケジュール柔軟性を可能とする中型トン数船に傾いています。そのため、船隊計画担当者は輸送能力と港湾アクセスを両立させ、古いばら積み船の改修を進めると同時に、排出規制強化の中で資産寿命を保護するため、代替燃料対応を前提とした新造船の仕様を決定しています。

船舶サイズ別:パナマックス優位性にネオパナマックスが挑戦

パナマックス船は2024年に貨物輸送市場シェアの36.71%を占め、既存運河の寸法や二次港湾との互換性で高く評価されています。ハンディ/ハンディマックスサイズはニッチ貨物や喫水制限のあるバースに対応し、船主には中程度ながら安定した収益性をもたらします。パナマックス超・ネオパナマックス船はパナマ運河の効率化を実現し、東西航路の貨物量が安定化する中、用船者が規模と燃料効率を追求する傾向から、年平均成長率4.65%で拡大が見込まれます。

超大型コンテナ船はアジア~欧州幹線航路ではコスト面で最適ですが、バース制約やアライアンスのスケジュール改定により、単純な容量よりも信頼性が重視される状況に直面しています。その結果、荷主がより広範な港湾カバー率と積み替えリスク低減を優先する傾向から、2030年までネオパナマックス設計の貨物輸送市場規模は超大型セグメントを上回ると予測されます。

貨物タイプ別:ドライバルク優位性にコンテナ化が挑戦

ドライバルクは2024年、新興国工業化に不可欠な鉱物・穀物貿易の安定を背景に、貨物輸送市場シェアの74.18%を維持しました。液体バルク(原油、LNG、LPG、化学品)も重要な地位を保ち、エネルギー転換投資によりLNGが上昇傾向にあります。コンテナ貨物は、サプライチェーンのデジタル化により多様な貨物が標準化されたコンテナに集約されることで、貨物種類の中で最も高い5.41%のCAGR(年平均成長率)で拡大が見込まれます。

特定の農産物・化学品群のコンテナ化は、取扱安全性の向上と盗難防止に寄与します。生鮮品向け冷凍コンテナの増加と相まって、これらの変化は港湾設備の需要とターミナルレイアウトの再構築を促しています。2030年までにコンテナ貨物量はドライバルクとの差を縮めると予想されますが、その支配的シェアを凌駕することはないでしょう。

サービスタイプ別:定期船サービスは予測可能性の需要を活用

定期船事業者は、2024年に貨物輸送市場シェアの77.12%を獲得しました。これは、荷主が在庫管理のために固定スケジュールに依存していることを反映しており、5.93%という堅調なCAGRで成長しています。ジェミニ・コーポレーションなどのアライアンス再編は、90%のスケジュール信頼性を目指しており、予測可能な輸送という価値提案を強化しています。不定期船事業者は、バルク商品にとって依然として重要ですが、コンテナ輸送の普及により、その拡大は鈍化しています。

プロジェクトおよび重量物輸送のスペシャリストは、インフラの展開や海洋エネルギーモジュールに対応しており、その受注は、200 トンを吊り上げることができる強化デッキとクレーンアレイを備えた多目的船に偏っています。予測期間において、定期船事業者は、デジタル見積もりやカーボンフットプリントのダッシュボードによりサービスポートフォリオを拡大し、自社サービスの差別化をさらに進めることが予想されます。

最終用途産業別:医療分野の急成長を背景に製造業が主導

製造業は2024年、貨物海運市場シェアの34.15%を占め、セグメント収益で首位を維持しました。これは世界的な自動車、電子機器、機械類の流通に牽引されたものです。医薬品・医療分野の需要は、ワクチンや生物製剤の流通に対応するコールドチェーンインフラの拡充に伴い、2030年まで年率6.12%で成長が見込まれます。食品・飲料、エネルギー集約型石油化学製品の輸送、電気機器の出荷が主要な需要の柱を構成しています。

医療分野における貨物輸送市場の拡大は、温度管理コンテナの導入を促進し、温度遵守が製品品質と密接に関連するため、高運賃を要求する貨物として優位性を確立しています。同時に、自動車および民生用電子機器分野におけるニアショアリングと地域供給ネットワークの構築により、従来の超長距離輸送ルートから、より短距離で高頻度のループ輸送への流れが再分配されています。

地域別分析

アジア太平洋地域は2024年に世界収益の46.55%を占め、輸出国と消費国としての総合的な影響力を示しました。上海港は5,000万TEUを突破し、中国主要8港湾の取扱量は7%増の2億2,400万TEUに達しました。ASEAN諸国への製造業分散が進み、単一国依存を軽減する域内航路が活発化しています。同地域は堅調な5.11%のCAGRで急速に成長しています。

欧州は第2位ですが、EUの炭素規制や港湾労働者のストライキによるコスト圧力に直面し、アントワープとハンブルクの滞船時間は10日に延びました。北米はメキシコや中米へのニアショアリングを活用。港湾容量の拡大と鉄道統合によりインターモーダル遅延が削減され、輸入とエネルギー輸出セグメントの均衡ある成長を支えています。

中東・アフリカ地域は、大規模な港湾投資の恩恵を受けています。南米の見通しは依然として複雑です。ブラジルの農産物バルク輸出が需要を支える一方、パナマ運河の干ばつにより輸送能力が30%減少し、西海岸への物流が制約されています。これらの動向を総合すると、アジア太平洋地域が貨物海運市場の基幹であり続ける一方で、成長の勢いは多様化しており、グローバルなサプライチェーンのリスク分散を図る地域フィーダーネットワークや積み替えハブが台頭していることが示唆されます。

競争環境

上位 10 社の海運会社が、稼働スロットの大部分を占めており、寡占的な構造が明らかです。MSC は 200 万 TEU を超える活発な受注残を誇り、マースクは統合物流へと軸足を移しています。ジェミニ・コーポレーション(マースク + ハパグ・ロイド)は 90% の信頼性を目指し、プレミア・アライアンス(ONE、HMM、陽明)は東西間のプレゼンスを強化しています。

戦略的投資は続いており、ZIM は 2025 年 4 月に 23 億米ドルを新造船に割り当て、CMA CGM は初の 13,000 TEU メタノールデュアルフューエル船を就航させ、エバーグリーンはメタノール対応船の受注により、船隊のグリーン化を進めています。垂直統合が激化しています。DSV が 143 億ユーロで DB シェンカーを買収したことで、90 カ国に 16 万人近くの従業員を擁し、定期船会社のエンドツーエンドの野望に匹敵する存在となりました。

テクノロジーの採用がリーダーの差別化要因となっています。CMA CGM は、ルート最適化と予知保全に AI を適用しており、主要輸送企業の 75% が、文書ワークフロー全体で生成型 AI を試験的に導入しています。運送会社は脱炭素化を規制対応義務と価格設定の手段の両面と捉えております。環境配慮型サービスはESG重視の荷主から高運賃を獲得し、燃料費上昇の一部を相殺しております。

最近の業界動向

- 2025年4月:DSVがDBシェンカーを143億ユーロで買収完了。2028年までに年間90億デンマーククローネのシナジー効果を見込む物流企業を創出。

- 2025年4月:ZIM社は主要航路におけるコンテナ輸送能力の更新・増強を目的とした23億米ドル規模の船隊拡張計画を発表しました。

- 2025年3月:CMA CGM社はシンガポールで初の13,000TEUメタノールデュアル燃料船を公開し、持続可能な推進システムへの取り組みを強調しました。

貨物海運業界レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 電子商取引主導による高頻度・小ロット海上輸送需要

4.2.2 サウス・サウス貿易航路を促進する調達パターンの変化

4.2.3 船隊更新サイクルを加速させるIMO脱炭素化期限

4.2.4 多国間・複数国間貿易協定の増加

4.2.5 潜在船舶容量を解放するデジタル貨物プラットフォーム

4.2.6 中東・北アフリカ(MENA)及び東南アジア(ASEAN)における港湾近郊製造クラスター

4.3 市場の制約要因

4.3.1 変動する燃料油価格とEU排出量取引制度(EU ETS)の追加料金

4.3.2 主要なボトルネック地域における地政学的リスクの高まり

4.3.3 港湾の混雑と内陸部のボトルネック

4.3.4 炭素税によるコスト転嫁リスク

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 船舶タイプ別

5.1.1 ばら積み貨物船

5.1.2 コンテナ船

5.1.3 タンカー

5.1.4 一般貨物船

5.1.5 冷凍船および特殊船舶

5.2 船舶サイズ別

5.2.1 ハンディ/ハンディマックス

5.2.2 パナマックス

5.2.3 ポストパナマックスおよびネオパナマックス

5.2.4 超大型コンテナ船

5.3 貨物種類別

5.3.1 ドライバルク貨物

5.3.2 液体バルク貨物(原油、LNG/LPG、化学品)

5.3.3 コンテナ貨物(一般貨物・冷凍貨物)

5.4 サービス種類別

5.4.1 定期船(定期航路)

5.4.2 不定期船(航海/スポット)

5.4.3 プロジェクト貨物/重量物/小口貨物

5.5 最終用途産業別

5.5.1 製造業

5.5.2 食品・飲料

5.5.3 石油・ガス・エネルギー

5.5.4 医薬品・医療

5.5.5 電気・電子

5.5.6 その他

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 欧州

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 エジプト

5.6.5.4 トルコ

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 A.P. Moller-Maersk

6.4.2 MSC Mediterranean Shipping Company

6.4.3 CMA CGM Group

6.4.4 COSCO Shipping Holdings

6.4.5 Hapag-Lloyd

6.4.6 Ocean Network Express (ONE)

6.4.7 Evergreen Marine Corp.

6.4.8 Yang Ming Marine Transport

6.4.9 Pacific International Lines (PIL)

6.4.10 Wan Hai Lines

6.4.11 ZIM Integrated Shipping

6.4.12 SITC International

6.4.13 Zhonggu Logistics

6.4.14 Antong Holdings (QASC)

6.4.15 X-Press Feeders

6.4.16 Matson Navigation

6.4.17 Grimaldi Group

6.4.18 Wallenius Wilhelmsen

6.4.19 Hyundai Glovis

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***