世界の心臓血管外科用医療機器市場予測2025-2033:先天性心疾患、不整脈、冠動脈疾患、うっ血性心不全、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

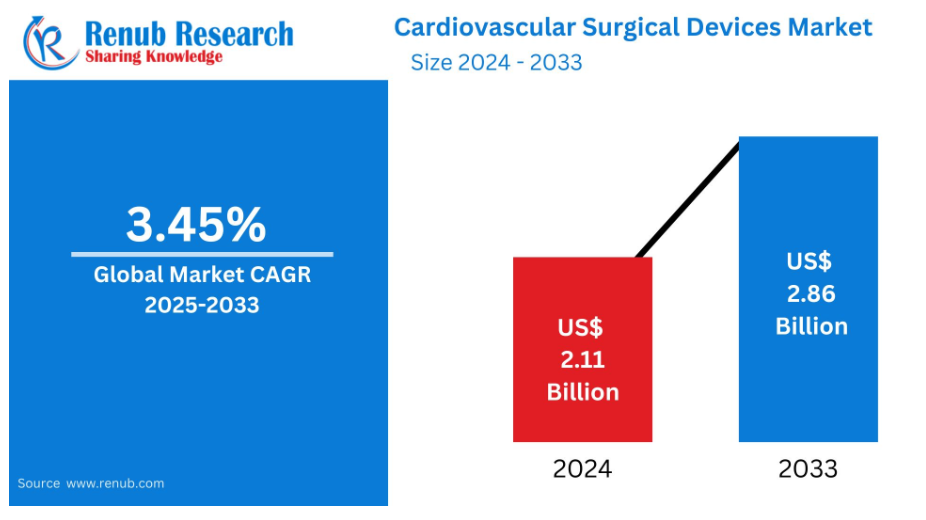

心臓血管外科用医療機器市場は、2024年の21億1,000万ドルから2033年までに28億6,000万ドルへ成長し、2024年から2033年までの年間複合成長率(CAGR)は3.45%と予測されております。

この成長は、心血管疾患の有病率の増加、外科技術の進歩、低侵襲手術への需要の高まりによるものであり、世界の心臓医療において重要な役割を果たしています。

心臓血管外科用医療機器市場の概要と成長要因

心臓血管外科用医療機器は、外科的介入を通じて心臓および血管の疾患を診断、治療、管理するために設計された専門的な医療器具です。これらの機器は、冠動脈疾患、心臓弁膜症、不整脈、先天性心疾患など、様々な心臓血管疾患に対処するために不可欠です。バイパス手術、弁膜修復または置換術、動脈瘤修復術、心臓移植などの処置において重要な役割を果たします。

標準的な心臓血管外科用デバイスには、開胸手術における血液循環と酸素供給を担う人工心肺装置、閉塞または脆弱化した動脈を修復するステントやグラフト、不整脈を制御するペースメーカーや植込み型除細動器、血管形成術などの低侵襲処置を可能にするカテーテル、損傷した心臓弁を置換する人工心臓弁などが含まれます。これらのデバイスの発明は心臓医療を大きく前進させ、回復期間や合併症を減少させると同時に、患者の治療成績を向上させてきました。心血管疾患が世界的に主要な死因である現状において、これらの医療機器は患者の命を救い、生活の質を向上させる上で極めて重要です。

心血管疾患の増加傾向

心血管疾患は世界的に主要な死因であり、年間推定1,790万人の命を奪っています。特に冠動脈疾患、不整脈、心臓弁膜症の増加傾向が、心血管外科用医療機器市場の主要な推進要因となっています。座りがちな生活習慣の増加、不適切な食習慣、肥満や糖尿病の増加により、CVD症例は世界的に増加しています。これによりバイパス手術や弁修復術を含む外科的処置の必要性が高まっており、先進的な医療機器が不可欠となっています。政府や医療セクターもCVD管理を重点的に取り組んでおり、心臓疾患関連の死亡率を低下させ、患者様の治療成果を向上させるため、心臓血管外科用医療機器の利用が促進されています。心血管疾患は依然として世界で5億人以上に影響を及ぼしています。これらの疾患は2021年に2,050万人の死亡を引き起こし、これは世界で報告された全死亡例のほぼ3分の1を占めています。心血管疾患に起因すると推定される死亡者数は、過去には1億2,100万人に達していました。

外科技術の進歩

外科技術の革新は絶えず進歩を続けており、これにより心血管外科用デバイス市場は大幅な成長を遂げています。ロボット支援手術やカテーテルベースの手技といった低侵襲処置は、回復期間の短縮や術後合併症の軽減により支持を集めています。生体吸収性ステント、3Dプリント心臓弁、次世代ペースメーカーといった先進製品は、いずれも精度と患者様の利便性を向上させています。これにより、医療従事者からの需要が高まっており、手術の効率化と治療成果の向上を図ろうとする動きが加速しています。さらに、人工知能(AI)と機械学習が心血管診断や手術計画に導入されたことで、市場成長がさらに加速しています。2024年10月には、ロイヤル・フィリップスが経カテーテル心血管治療学会(TCT)にて最新の心臓病学ソリューションを発表予定です。これらの革新技術は、臨床的信頼性の強化、手技効率の向上、インターベンション処置における患者アウトカムの改善に焦点を当てており、より多くの方々に質の高い医療を提供することが期待されます。

高齢化人口の増加

心血管外科用医療機器市場のもう一つの重要な成長要因は、世界的な高齢人口の増加です。加齢に伴う心臓機能や血管健康の変化により、高齢層では心血管疾患の発症リスクが高まります。世界的な平均寿命の延伸に伴い、高度な医療機器を用いた外科的介入の必要性はさらに増えると予想されます。医療システムでは、増加する高齢層に対応するため、専門的な心臓ケアユニットの整備と最先端の外科用医療機器の導入に注力しています。この人口動態の変化は、心血管外科用デバイスに対する持続的な需要を生み出し、今後数年間の市場拡大を確実なものとしています。2024年には、世界の人口に占める65歳以上の人口比率は10.3%に達し、1974年の5.5%からほぼ倍増すると予測されています。また、80歳以上の人口は同期間に3倍に増加すると推計されています。

心臓血管外科用医療機器市場の課題

機器と手術の高コスト

心臓血管外科用医療機器市場における主な障壁の一つは、先進的な外科用機器と手術に関連する高コストです。生体工学インプラントやロボット支援システムなどの先進技術は、投資コストが高いため、医療提供者と患者双方にとって高額となります。術後ケアや特殊機器の維持管理費がさらにコストを押し上げます。多くの発展途上国では、医療予算の不足や保険適用範囲の狭さがアクセス問題を悪化させています。この財政的負担が先進機器の導入を制限し、経済的制約や医療インフラが限られた国々における市場成長を阻害しています。

厳格な規制要件

心臓血管外科用医療機器市場は、厳格な規制要件と長期化する承認プロセスにも直面しています。FDAやEMAなどの規制機関が定める安全性・有効性基準は、機器の市場参入を困難にし、開発コストの増加要因となり得ます。メーカーは複雑なコンプライアンス手続きの対応に苦慮することが多く、イノベーションの停滞や製品供給の制限を招いています。さらに、地域間で規制が統一されていないことも複雑性を増し、グローバル市場拡大の障壁となっています。こうした規制上のハードルは機器メーカーに影響を与えるだけでなく、医療提供者が最新技術を迅速に導入する能力も制限しています。

心臓灌流用ディスポーザブル手術機器市場

灌流用ディスポーザブル製品は、心臓外科機器市場において大きなシェアを占めております。これは、心臓手術において最適な血流を維持する上で重要な役割を果たすためです。酸素化装置やチューブセットなどの灌流用ディスポーザブル製品は、体外循環システムを構成する不可欠な要素であり、バイパス手術を含む心臓手術の重要な構成要素となっております。心血管疾患の発生率増加に伴い、これらの使い捨て製品の安定供給が求められており、灌流用ディスポーザブル製品は、心臓手術の成功と安全を支える不可欠な役割を考慮すると、心臓手術用デバイス市場において拡大を続けるセグメントの一つとなっております。

冠動脈疾患手術用デバイス市場

冠動脈疾患は、心臓手術用デバイス市場において最も顕著なセグメントの一つです。

これは、その膨大な罹患率とそれに伴う治療需要に起因しています。CHDが世界的に主要な死因であることから、CABGや血管形成術などの外科的介入に対する需要が非常に高まっています。その結果、CHDを効果的に管理・治療するためのステント、カテーテル、グラフトなどの先進的な心臓外科治療機器に対する継続的な需要が生じ、これが心臓外科機器市場において極めて重要なセグメントとなっています。病院における心臓血管外科用デバイス市場 病院は、世界的な心臓外科用デバイス市場において重要な役割を担う可能性がございます。これは、病院が心臓血管疾患の診断と治療の主要な拠点であるためです。心臓外科手術の需要が急増する中、病院は患者のニーズに効率的に対応するため、幅広い先進的な外科用デバイスを必要としております。さらに、最新技術やデバイスへの継続的な投資により、病院は心臓外科用デバイス市場における主要な貢献者としての地位を確固たるものとしております。

地域別心血管外科用機器市場概要

米国心臓外科用機器市場

米国は心臓外科用機器市場を支配しています。特に肥満率の上昇に伴う心血管疾患の有病率増加に伴い、需要は増加すると予想されます。人口の相当数が心臓外科手術を受けており、これが優れた外科用機器の需要を促進しています。さらに、医療費の増加や心臓疾患の驚異的な有病率といった要因が、米国における性別・人種グループを問わず死因の首位を占めており、これも心臓外科用機器市場の成長に寄与しています。疾病管理予防センター(CDC)の報告によれば、米国内における心臓疾患による死亡者数は約69万7千人に上りました。

フランスにおける心臓血管外科用医療機器市場

フランスの心臓血管外科用医療機器市場は、同国の先進的な医療インフラとイノベーション重視の姿勢に支えられ、欧州医療産業における重要なセグメントの一つです。心臓血管疾患の有病率上昇と高齢化が相まって、外科的介入の需要が増加しています。フランスが低侵襲手術に注力し、ロボット支援手術や生体吸収性ステントといった先端技術を導入していることが、市場成長を支えています。心臓医療の強化に向けた政府の取り組みや研究開発分野への投資が市場機会を創出しています。一方で、機器の高コストや厳格な規制ルールがメーカーや医療提供者に課題をもたらしています。2023年12月、人工臓器開発企業CARMAT社はフランス・ボワダルシーに新生産施設を開設することを発表しました。

インドの心臓血管外科用医療機器市場

インドの心臓血管外科用医療機器市場は、心臓血管疾患の増加、高齢化、医療に対する意識の高まりを背景に急速に成長しています。医療インフラの整備と、低侵襲手術機器やステントなどの革新的技術の普及が市場を拡大させています。インドの低コスト医療サービスは世界中から患者を惹きつけ、心臓血管手術の需要を押し上げています。心臓ケアの向上に向けた政府の取り組みや医療観光の急増が、需要をさらに牽引しています。しかしながら、地方における最新機器へのアクセス不足や費用面の問題が、普及を大きく制限しています。2023年12月、テルモ・インディアは冠動脈疾患治療用の薬剤溶出ステント「アルティメット・ナゴミ」を発売しました。その設計により細い冠動脈から太い冠動脈まで使用可能で、より多くの患者様に合わせたステント選択を可能にしております。

サウジアラビアの心臓血管外科用医療機器市場

サウジアラビアの心臓血管外科用医療機器市場は着実に成長しております。これは、生活習慣の変化、肥満、糖尿病による心臓血管疾患の有病率増加が主な要因です。政府は「ビジョン2030」のもと、医療インフラ整備に注力しており、先進医療技術や心臓ケア施設への多額の投資につながっております。心臓疾患の早期診断・治療に対する意識の高まりも外科的介入の需要を増加させています。また、低侵襲手術や先進機器の導入が市場を支えています。しかしながら、機器の高コストと輸入依存が市場拡大の障壁となっています。2024年5月:バイエル社はHuma Therapeutics Limitedとの提携により、サウジアラビアで新たな心臓健康スクリーニング製品を発表しました。

主要企業:心血管外科用医療機器市場

心血管外科用医療機器市場には、アボット・ラボラトリーズ、ボストン・サイエンティフィック・コーポレーション、エドワーズ・ライフサイエンシズ、カーディナル・ヘルス社、メドトロニック社、GE医療、リバノバ社、テルモ株式会社などの企業が参入しています。

心血管外科用医療機器市場のセグメント

製品の種類

- 拍動下心臓手術システム

- 心肺バイパス装置

- 心臓アブレーション装置

- 灌流用ディスポーザブル

適用分野

- 先天性心疾患

- 心不整脈

- 冠動脈性心疾患

- うっ血性心不全

- その他

エンドユーザー

- 病院

- 外来手術センター

- その他

地域別市場動向

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- 英国

- ベルギー

- オランダ

- トルコ

アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- インドネシア

- オーストラリア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

主要企業はすべて網羅しております

• 概要

• 最近の動向

• 収益分析

競争環境と主要企業

- Abbott Laboratories

- Boston Scientific Corporation

- Edwards Lifesciences

- Cardinal Health Inc.

- Medtronic PLC

- GE Healthcare

- LivaNova PLC

- Terumo Corporation

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 心臓血管外科用デバイス市場

6. 市場シェア

6.1 製品種類別

6.2 用途別

6.3 エンドユーザー別

6.4 国別

7. 製品種類

7.1 拍動下心臓手術システム

7.2 人工心肺装置

7.3 心臓アブレーション装置

7.4 灌流用ディスポーザブル

8. 用途

8.1 先天性心疾患

8.2 心不整脈

8.3 冠動脈性心疾患

8.4 うっ血性心不全

8.5 その他

9. エンドユーザー

9.1 病院

9.2 外来手術センター

9.3 その他

10. 国別

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 イギリス

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 アボット・ラボラトリーズ

13.1.1 概要

13.1.2 最近の動向

13.1.3 収益分析

13.2 ボストン・サイエンティフィック・コーポレーション

13.2.1 概要

13.2.2 最近の動向

13.2.3 収益分析

13.3 エドワーズ・ライフサイエンシズ

13.3.1 概要

13.3.2 最近の動向

13.3.3 収益分析

13.4 カーディナル・ヘルス社

13.4.1 概要

13.4.2 最近の動向

13.4.3 収益分析

13.5 メドトロニック社

13.5.1 概要

13.5.2 最近の動向

13.5.3 収益分析

13.6 GE医療

13.6.1 概要

13.6.2 最近の動向

13.6.3 収益分析

13.7 リバノバ社

13.7.1 概要

13.7.2 最近の動向

13.7.3 収益分析

13.8 テルモ株式会社

13.8.1 概要

13.8.2 最近の動向

13.8.3 収益分析

*** 本調査レポートに関するお問い合わせ ***