心血管治療薬の世界市場(2025-2034):薬剤クラス別(抗高血圧薬、抗高脂血症薬、抗凝固薬、抗不整脈薬、その他)、疾患別、投与経路別、流通チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の心血管疾患治療薬市場は、2024年には1,537億米ドルと推定されました。予測期間中の年平均成長率は3.5%で、2025年の1,578億米ドルから2034年には2,149億米ドルに成長する見込みです。冠動脈疾患、心不全、高血圧などの心血管疾患の増加が市場拡大の主な要因です。世界保健機関(WHO)によると、CVDは世界的な死因の第1位で、年間1,790万人以上が死亡しています。また、座りがちな生活習慣や高齢化、不健康な食習慣の増加により、効果的な治療法や治療薬に対する需要が高まっています。

心血管治療薬市場は、新規薬剤クラス、併用療法、個別化医療アプローチの継続的な開発により成長しています。脂質低下薬、抗凝固薬、抗血小板薬、β遮断薬、その他の心不全治療薬の改良により、患者の予後は大幅に向上しています。さらに、バイオマーカー主導型治療とともに薬理ゲノミクスを利用することで、より正確で個別化された治療計画が可能になり、治療効果が向上します。徐放性製剤や経皮吸収パッチなどの革新的な薬物送達システムも、患者のコンプライアンスと治療効果を高め、市場の成長に貢献しています。

主要企業は研究開発に積極的に投資しており、安全性プロファイルを改善し、副作用を最小限に抑えた次世代の心血管治療薬の導入につながっています。また、製薬企業間の世界的な戦略的提携や合併・買収によって、先進的な心血管治療が市場を後押ししています。

さらに、Global Burden of Disease Studyの報告によると、心不全は依然として大きな懸念事項であり、世界で6,400万人以上が罹患しています。このため、β遮断薬、ACE阻害薬、アンジオテンシン受容体-ネプリライシン阻害薬(ARNI)などの新薬に対する需要が高まっています。

心血管疾患治療薬市場には、心臓に関連する疾患の予防、管理、治療を目的とした医薬品が含まれます。高血圧、心不全、冠動脈疾患などの患者の予後を改善することに重点が置かれています。

心血管治療薬市場の動向

心血管治療薬業界は、世界的な心血管疾患(CVD)の有病率の上昇によって牽引されています。CVDの世界的な有病率の上昇は、市場成長の主な原動力です。世界保健機関(WHO)によると、2022年には全世界で5億2,300万人以上がCVDに罹患しており、効果的な心血管治療薬の必要性が強調されています。

最も一般的なCVDの種類別である冠動脈疾患(CAD)は、市場拡大に大きく貢献しています。米国疾病予防管理センター(CDC)によると、アメリカでは20歳以上の成人の約5%が冠動脈疾患(CAD)を患っています。この疾患は、スタチンや抗血小板剤などの高度な薬物療法を必要とすることが多くあります。

また、心臓病やその他の心血管疾患の主な原因である高血圧の有病率が上昇しています。WHOの報告によると、世界で30歳から79歳の成人約12億8000万人が高血圧症に罹患しており、降圧薬の継続的な必要性が生じています。

そのため、合剤治療や遺伝子プロファイリングに基づく個別化医療などの新技術の導入により、治療効果や患者のコンプライアンスが向上し、市場の発展に拍車がかかっています。

さらに、製薬業界による新薬治療薬の開発への投資が増加していることも、市場の成長に寄与しています。例えば、2025年3月、アルナイラム・ファーマシューティカルズは、RNAi治療薬であるAMVUTTRA(vutrisiran)の米国食品医薬品局(FDA)による追加新薬承認申請(sNDA)を発表しました。

本製品は、成人における野生型または遺伝性トランスサイレチン介在性アミロイドーシス心筋症(ATTR-CM)の治療薬であり、心血管死亡率を低下させます。

同様に、心房細動は世界人口の約1%が罹患しており、少なくとも3,350万人が影響を受けていると推定されています。この有病率は、心血管治療薬、特に抗凝固薬や抗不整脈薬の需要に大きな影響を与えます。

さらに、世界的な脳卒中発症率は依然として高く、世界脳卒中機構は、世界における年間新規脳卒中発症者数は1,220万人を超えると予測しています。世界脳卒中機構によると、25歳以上の4人に1人が生涯のうちに脳卒中を経験することになります。このような高い発症率は、脳卒中の管理と予防のために血栓溶解薬や抗血小板薬を使用する必要性を高めています。

心血管疾患に不可欠な薬剤へのアクセスを向上させる政府の政策と医療費の増大が相まって、先進国市場と発展途上国市場の両方で高度な心血管治療薬の使用が加速しています。

心血管治療薬市場の分析

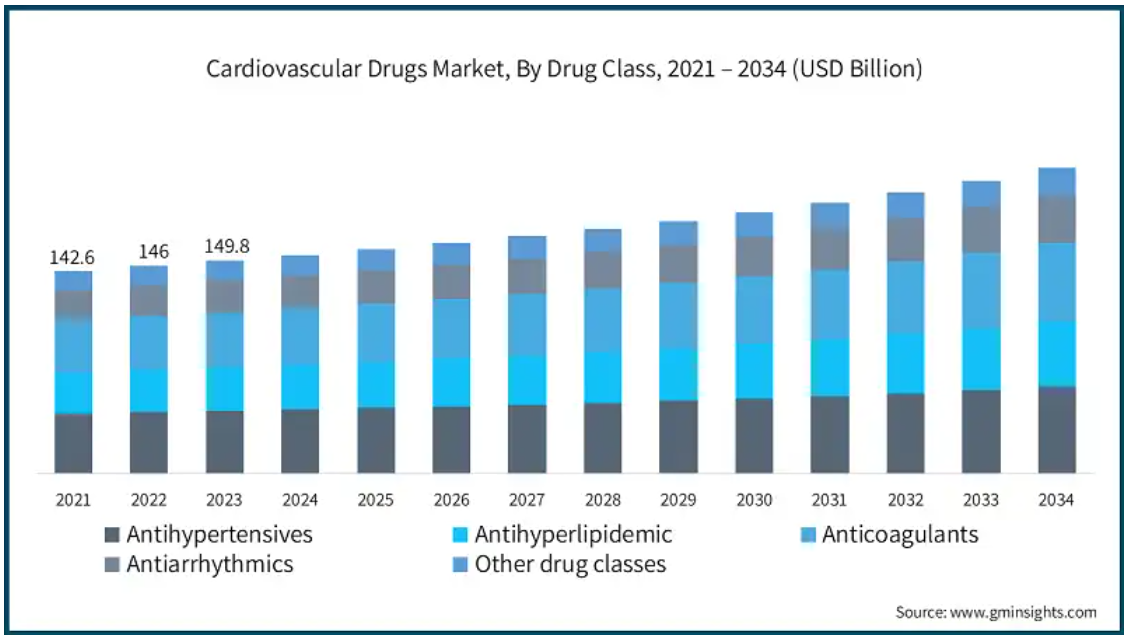

薬物クラスに基づき、心血管治療薬市場は抗高血圧薬、抗高脂血症薬、抗凝固薬、抗不整脈薬、その他の薬物クラスに区分されます。抗高血圧薬セグメントは2021年に420億米ドル、2022年に429億米ドル、2023年に439億米ドルで市場を支配。

抗高血圧薬セグメントが大きなシェアを占めているのは、世界的に高血圧の有病率が増加しているためです。高血圧は、心臓病、脳卒中、腎不全の主要な危険因子のひとつです。

アメリカ心臓協会によると、アメリカでは成人の約半数、約1億2200万人が高血圧です。世界的にみても、食生活の乱れ、運動不足、ストレスレベルの上昇などの生活習慣が原因で、特に低・中所得国で高血圧の有病率が上昇すると予測されています。

降圧薬には、ACE阻害薬、アンジオテンシンII受容体拮抗薬(ARB)、β遮断薬、カルシウム拮抗薬、利尿薬などいくつかの種類があります。これらの薬剤は血圧を低下させ、心血管イベントのリスクを減少させるために不可欠です。

さらに、降圧薬の必要性は、肥満や糖尿病を併存する高齢者人口の継続的な増加によって高まっています。例えば、国連は2050年までに65歳以上の高齢者が16億人に達すると報告しており、これは他の合併症とともに高血圧の重大なリスクとなります。

また、世界肥満連盟の報告によると、2030年までに世界全体で10億人以上が肥満と共存すると推定されており、高血圧の発症率がさらに上昇することが予想されています。

さらに、合剤療法の改善により治療成績と患者のアドヒアランスが向上し、この薬効分類が世界の心血管疾患治療薬市場の成長の主要因となっています。

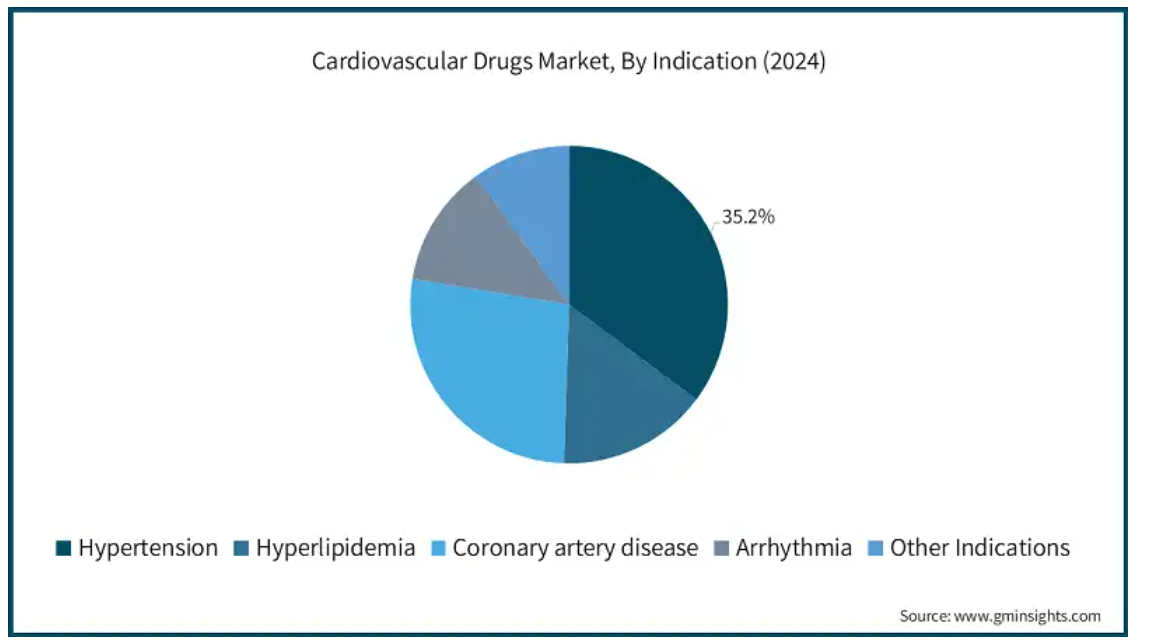

適応症別では、心血管治療薬市場は高血圧、高脂血症、冠動脈疾患、不整脈、その他の適応症に分類されます。2024年の市場シェアは、高血圧セグメントが35.2%と大きな割合を占めています。

高血圧セグメントは、世界的な健康負担の増加により市場を支配しています。

Global Health Metricsによると、年間約1,080万人の死亡が血圧上昇に起因しており、効果的な治療ソリューションの緊急性が強調されています。

高血圧の管理は、心筋梗塞、脳卒中、腎不全などのより重篤な疾患との関連性が高いことから極めて重要です。

さらに、製薬業界は、さまざまな患者プロファイルに合わせた単剤療法や併用療法など、幅広い降圧剤を開発してきました。

新たなレニン阻害薬やエンドセリン受容体拮抗薬の登場により、治療効果の改善に向けた取り組みが活発化しています。また、降圧薬のジェネリック医薬品の普及により、発展途上国でも降圧薬が入手しやすくなっています。

さらに、定期的な血圧スクリーニングと早期治療を奨励する政府や医療機関の取り組みが活発化していることも、市場の成長をさらに後押ししています。

心血管治療薬市場は、投与経路によって経口、非経口、その他の投与経路に分けられます。2024年には経口投与セグメントが市場を支配し、分析期間中のCAGRは3.4%と大幅な成長が見込まれています。

経口投与経路は、その利便性、高い患者コンプライアンス、使いやすさから最大のシェアを占めています。抗高血圧薬、抗凝固薬、β遮断薬など、多くの心血管治療薬は、長期的な治療コンプライアンスを可能にする経口錠剤やカプセルの形で患者に日常的に投与されています。

さらに、徐放錠や徐放性錠剤などの薬剤製剤技術の進歩により、治療効果が向上し、副作用が回避されるようになりました。

経口薬に対する高い需要は、その低コストと幅広い入手可能性によって支えられています。製薬会社は、経口薬のバイオアベイラビリティと安定性の向上に継続的に取り組んでおり、市場におけるこのセグメントの優位性をさらに確立しています。

流通チャネルに基づくと、循環器治療薬市場は病院薬局、オンライン薬局、小売薬局、その他の流通チャネルに区分されます。病院薬局セグメントは2024年に681億米ドルで市場を支配し、2034年には965億米ドルに達する見込みです。

病院薬局セグメントは、処方箋量が多く、病院で高度な医療サービスをすぐに受けられることから成長を続けています。

病院薬局は、急性心筋梗塞、不整脈、心不全の緊急治療薬など、基本的なものから複雑なものまで多数の循環器系医薬品を在庫しており、入院患者と外来患者の両方にサービスを提供しています。

これらの薬局は、小売薬局では入手できない救命薬や特殊な製剤を迅速に調剤するために不可欠な役割を果たしています。

さらに、病院薬剤師業務の専門的な性質は、患者の転帰を改善する投薬量の正確な投与、監督、管理に役立ちます。

この分野は、心臓血管系の緊急疾患による入院患者数の継続的な増加や、医療インフラへの世界的な投資の増加も後押ししています。

2024年の世界の心血管治療薬市場において、北米は41.2%の最大市場シェアを占めており、予測期間中の年平均成長率は3.2%で拡大すると予測されています。アメリカの市場規模は2021年に542億米ドル。2022年の市場規模は554億米ドル、2023年には567億米ドルに達しました。

高度な医療インフラが整備されていること、医療支出が多いこと、大手製薬企業が存在することなどから、アメリカは依然として心血管治療薬市場の世界的リーダーです。

米国心臓協会によると、アメリカの成人の48.6%以上が何らかの形で心血管疾患に罹患しており、効果的な薬物療法に対する持続的な需要が生まれています。さらに、同国では心血管疾患関連の医療費に年間約4,170億ドルが費やされており、市場規模の拡大が強調されています。

さらに、高齢化とともに冠動脈疾患や脳卒中などの心血管疾患の有病率が上昇していることも、アメリカにおける効果的な心血管治療薬への需要を後押ししています。また、必要不可欠な医薬品へのアクセスを改善し、医療のデジタル化を促進することを目的とした政府の取り組みも、持続的な成長を支えています。

ヨーロッパの心血管治療薬市場は2024年に414億米ドルを占め、予測期間中にかなりの成長が見込まれます。

同市場を牽引しているのは、早期診断と予防医療を重視する厳格な規制の枠組みであり、国民の意識向上キャンペーンも活発化しています。ヨーロッパ心臓病学会は、ヨーロッパでは年間390万人が心血管疾患で死亡していると推定しています。このことは、効果的な治療ソリューションの必要性を浮き彫りにしています。

ドイツ、フランス、英国では、確立された医療制度と有利な償還政策により、高度な心血管治療薬の使用が増加しています。

さらに、学術機関、製薬会社、その他の医療機関の連携により、技術革新が引き続き推進され、市場成長を促進する治療へのアクセスが向上しています。

ドイツの心血管疾患治療薬市場はヨーロッパ市場で力強い成長を遂げています。

ドイツは心血管疾患の有病率が高く、高齢化が急速に進んでいることが市場を牽引しています。

世界保健機関(WHO)によると、ドイツでは心血管疾患が全死亡原因の約36%を占めており、死亡原因の第1位となっています。

また、医療インフラが整備され、健康保険が広く適用されているため、これらの医薬品への幅広いアクセスが確保されています。さらに、健康意識の高まりと心臓の健康をターゲットとした政府の取り組みが、引き続き需要を後押ししています。

アジア太平洋地域の心血管疾患治療薬市場は、分析期間中に4%という大幅な成長を遂げました。

アジア太平洋地域における心血管疾患市場は、医療分野における意識の向上とともに、同地域における心血管疾患の有病率の増加により急速に拡大しています。

さらに、中国、インド、日本などの発展途上国では、急速な移民増加、運動不足、高齢者の人口の多さにより、CVDの負担が大きくなっています。

さらに、医療施設の整備や保険政策の改善とともに、政府の医療プログラムによる取り組みが増加していることも、市場の成長を後押ししています。

これらの地域では、農村部での先進的治療へのアクセスが限られているため、治療格差が大きくなっています。しかし、効果的な心血管疾患の治療と予防戦略に対するアンメットニーズが高いため、市場は大きな成長の可能性を秘めています。

中国の心血管疾患治療薬市場は、分析期間中にアジア太平洋市場で高成長を遂げる見込みです。

健康な中国2030」キャンペーンなどの政府または国家プログラムは、医療の利用可能性を高め、心血管疾患を含む非感染性疾患に対処することを目的としています。このようなイニシアチブは、市場成長にとって有利な環境を作り出します。

さらに、中国では高血圧、肥満、糖尿病の有病率が増加しており、心血管治療薬の需要を押し上げています。

さらに、現地の製薬会社と国際的な企業との提携が増加しているため、都市部と農村部全体で高品質の心血管治療薬が入手しやすくなっており、市場の成長に貢献しています。

サウジアラビアの心血管医薬品市場は、中東・アフリカ市場で大幅な成長を遂げています。

サウジアラビアは「ビジョン2030」プログラムの下、医療システムの近代化に投資しており、インフラの改善と医薬品の現地生産の拡大を目指しています。こうした取り組みは、心血管治療薬の入手可能性にプラスの影響を与えています。

さらに、喫煙、運動不足、不健康な栄養状態といった生活習慣に関連する心血管危険因子の有病率の増加により、効果の高い心血管治療薬の使用が求められています。継続的なデジタルヘルス政策と公衆衛生キャンペーンは、市場の持続的成長に貢献しています。

心血管治療薬市場シェア

心血管治療薬業界では、ファイザー、ノバルティス、アストラゼネカ、バイエル、ジョンソン・エンド・ジョンソンの上位5社が市場シェアの約70%を占めています。これらの大手製薬会社は、世界的に増加する心臓病の負担に対処するため、次世代抗凝固薬、脂質低下薬、降圧剤配合剤などの革新的な心血管治療薬の開発に注力しています。これらの企業の強固な研究開発パイプラインは、患者の転帰を改善し、心血管リスク因子を低減するための生物製剤、遺伝子治療薬、個別化医療アプローチに重点を置いています。

さらに、ルパン、ヴィアトリス、ギリアド・サイエンシズなどの新興企業は、費用対効果の高いジェネリック循環器治療薬を提供し、バイオシミラーや新しい薬物送達技術を通じてポートフォリオを拡大することで、競争を激化させています。各社は、市場での存在感を高め、グローバルな販売網を強化し、新規の心血管治療薬の商業化を加速させるために、戦略的提携や合併、買収にますます積極的に取り組んでおり、それによって市場の持続的な成長を促進しています。

心血管治療薬市場の企業

心血管治療薬業界で事業を展開する主な企業は以下の通りです:

Amgen

AstraZeneca

Baxter

Bayer

Boehringer Ingelheim

Bristol-Myers Squibb

Gilead Sciences

Johnson & Johnson

Lupin

Merck

Novartis

Pfizer

Sanofi

Viatris

アムジェンは、心血管イベントリスクのある患者のLDLコレステロール値を大幅に低下させることを目的とした次世代PCSK9阻害剤レパサ(エボロクマブ)などの革新的な心血管治療薬を提供しています。アムジェンのパイプラインには、リポ蛋白(a)の減少をターゲットとする生物製剤が含まれ、脂質管理におけるアンメットニーズに対応しています。アムジェン社は、治療成績と患者層別化を最適化するために、高度なゲノム解析と実データ解析を活用しています。

バイエルは、脳卒中の予防や静脈血栓塞栓症の治療に広く処方されている直接経口抗凝固薬「イグザレルト」(一般名:リバーロキサバン)などの主力製品を提供する、循環器領域におけるグローバル企業です。同社の心血管製品ポートフォリオには、心不全や腎臓病関連のCVDに重点を置いた製品も含まれています。バイエルは、患者の服薬アドヒアランスと遠隔モニタリングをサポートするデジタル治療プラットフォームを統合しています。

ノバルティスは、心不全治療に革命をもたらしたEntresto(サクビトリル/バルサルタン)などの製品で心血管イノベーションをリードしています。また、実世界のエビデンスを統合した高度なデータプラットフォームを活用し、心血管治療プロトコルを改良し、価値ベースのヘルスケアイニシアチブをグローバルに支援しています。

循環器治療薬業界ニュース

2025年3月、バイエル薬品は、アメリカFDAがケレンディア(一般名:ファインレノン)の新薬追加申請を優先審査により受理したと発表しました。新効能は駆出率が維持された心不全患者を対象とし、バイエルの循環器領域におけるポートフォリオを強化。

2024年10月、アストラゼネカは、リポ蛋白(a)(Lp(a))を標的とする新規経口低分子の心血管疾患治療薬YS2302018の開発に関する独占的ライセンス契約をCSPCファーマシューティカルグループと締結しました。これにより、アストラゼネカの心血管疾患治療薬のパイプラインが強化されます。

2024年4月、ジョンソン・エンド・ジョンソンはショックウェーブ・メディカルを131億米ドルで買収すると発表。この買収によりJ&Jの心血管治療ポートフォリオが強化され、石灰化した動脈病変への対処を目的としたショックウェーブの血管内結石破砕技術を利用できるようになり、心血管インターベンション市場でのプレゼンスが拡大。

2024年2月、バイエルは、希少で致死的な心疾患であるトランスサイレチン型アミロイド心筋症(ATTR-CM)の治療薬として有望なアコラミジスの独占的権利を取得し、心血管ポートフォリオの強化を図りました。これにより、バイエルは循環器治療薬市場における地位を強化します。

2023年1月、ルピン・ファーマシューティカルズは特許失効後のサクビトリルとバルサルタンのジェネリック医薬品をインドで発売。ValentasとArnipinとして販売されるこの医薬品は心不全患者を対象としており、ルピンの同市場におけるプレゼンスが強化されます。

2022年4月、ブリストル・マイヤーズ スクイブ社は、症候性閉塞性肥大型心筋症(HCM)の成人の治療薬として、初の心筋ミオシン阻害剤であるカムジオス(マバカムテン)のFDA承認を発表。今回の承認は、第3相EXPLORER-HCM試験の良好な結果に基づいています。

この調査レポートは、心血管治療薬市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

薬剤クラス別市場

抗高血圧薬

抗高脂血症薬

抗凝固薬

抗不整脈薬

その他の薬剤クラス

疾患別市場

高血圧症

高脂血症

冠動脈疾患

不整脈

疾患別

投与経路別市場

経口

非経口

その他の投与経路

市場:流通チャネル別

病院薬局

オンライン薬局

小売薬局

その他の流通チャネル

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患の有病率の増加

3.2.1.2 製剤技術の進歩

3.2.1.3 予防医療に対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制の枠組み

3.2.2.2 高い医薬品開発コスト

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 抗高血圧薬

5.3 抗高脂血症薬

5.4 抗凝固薬

5.5 抗不整脈薬

5.6 その他の薬物クラス

第6章 2021〜2034年疾患別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 高血圧症

6.3 高脂血症

6.4 冠動脈疾患

6.5 不整脈

6.6 その他の疾患別

第7章 2021〜2034年投与経路別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 経口剤

7.3 非経口

7.4 その他の投与経路

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 オンライン薬局

8.4 小売薬局

8.5 その他の流通チャネル

第9章 2021〜2034年地域別市場予測・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Amgen

10.2 AstraZeneca

10.3 Baxter

10.4 Bayer

10.5 Boehringer Ingelheim

10.6 Bristol-Myers Squibb

10.7 Gilead Sciences

10.8 Johnson & Johnson

10.9 Lupin

10.10 Merck

10.11 Novartis

10.12 Pfizer

10.13 Sanofi

10.14 Viatris

*** 本調査レポートに関するお問い合わせ ***