炭素繊維テープのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

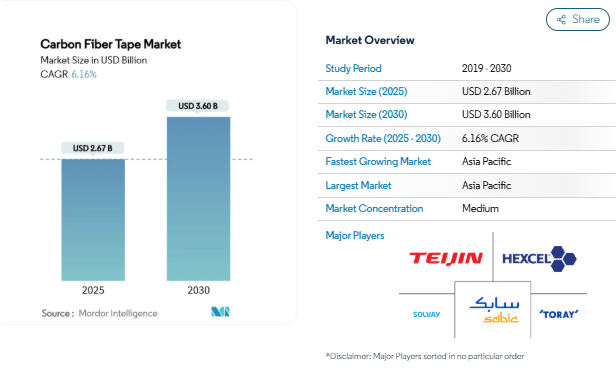

炭素繊維テープ市場規模は2025年に26.7億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は6.16%で、2030年には36.0億米ドルに達する見込みです。この見通しは、航空宇宙部門がアルミニウムから複合材料への移行を続けていること、次世代単一通路プログラムの規模拡大、速度とレイアップ精度のためにテープ形式を好む自動繊維配置システムの急速な普及に支えられています。ホットメルト・プリプレグ・プロセスは、正確な樹脂制御と無溶剤操作を組み合わせることで拡大しており、風力タービンブレードの長尺化と極低温水素貯蔵は、新たな量的機会を提供しています。供給側の戦略は現在、前駆体の変動を管理するための垂直統合と、より厚い積層板の市場投入までの時間を短縮する迅速な認定経路にかかっています。

航空宇宙分野で急増する軽量一次構造の需要

民間および防衛航空機メーカーは、金属製の主翼スパー、胴体外板、フロアビームを、20%の軽量化と耐久性を同時に実現する炭素繊維テープレイアップに置き換えており、この指標はボーイング787およびエアバスA350プログラムで検証されています[1]。自動ファイバー配置セルは、均一なテープ幅と一貫したタックを必要とし、欠陥のない高い堆積率を達成するため、需要を増幅します。東レの炭素繊維とラピッドキュアプリプレグを組み合わせたNASAのHiCAMイニシアチブは、官民一体となった研究が、ワイドボディや単通路構造のサイクルタイムをいかに短縮しているかを例証するものです。認定データセットが成熟するにつれて、より多くの一次構造がテープベース設計に移行し、認定サプライヤーの長期的な成長が確保されます。

次世代単通路機の生産拡大

エアバスとボーイングは、A320neoと737 MAXファミリーの月間製造率を2桁にすることを約束しました。これらのナローボディ・プログラムでは、大量の二次および内装複合材部品が使用されますが、繊維配向が予測可能で材料の無駄が少ないことから、テープからの製造が増加しています。装置プロバイダーのMTorresは、製造者が社内で樹脂を注入できるドライファイバーテープフォーマットを導入し、機械的性能を維持しながら原材料コストを最大50%削減しました。民間航空宇宙分野における炭素繊維の総消費量は、2021年の16,500トンから2026年には29,100トンに増加すると予測されており、テープはTier-1およびTier-2サプライヤーのサプライチェーンに供給される主要な中間形態として位置づけられています。

EVの航続距離延長に向けた炭素繊維強化プラスチックへの自動車シフト

バッテリーパックは電気自動車に大きな質量を加えるため、自動車メーカーは航続距離を回復するために、ボディ・イン・ホワイト、ルーフ、ドア構造に炭素繊維テープを採用するようになりました。テスラのModel S PlaidやBMWのハイエンドEVラインは、すでにアルミに比べて部品質量を40~50%削減する複合パネルを組み込んでいます。ヨーロッパでは、炭素繊維の規制案が撤回されたことを受け、規制当局がこの素材の大量市場投入を後押ししています。熱可塑性テープは、オーバーモールドとリサイクルが可能で、大量生産工場にアピールします。

風力タービンブレードの長寿命化には高弾性テープが必要

10MWクラス以上の陸上および洋上タービンは、長さ100mを超えるブレードを使用します。高弾性炭素繊維テープで補強されたスパーキャップは、突風荷重下でのタワーストライクを回避するために必要な剛性を提供します。LM Wind Power社の88.4mのプロトタイプは、ハイブリッドカーボングラスキャップが疲労基準を満たしながら質量を削減することを示しました。その後、アメリカ・エネルギー省は、ヘビートウ炭素繊維がブレード全体の重量を25%低減し、輸送と設置を容易にすることを確認しました[2]。アメリカ・エネルギー省、「風力タービンブレード用炭素繊維の最適化」、energy.gov 。風力発電における量的要件は、中級グレードのテープメーカーにとって魅力的な規模を生み出し、引抜成形と一方向テープの生産量を拡大するよう供給基盤を後押ししています。

高い前駆体と加工コスト

ポリアクリロニトリルは最終繊維価格の半分から4分の3を占め、多段階の酸化/炭化ルートは電力を大量に消費するため、生産者はエネルギー価格の高騰にさらされています。市場価格は、工業用グレードで平均15 kg米ドル、航空宇宙用クラスで85,000 t米ドルを超え、標準的な乗用車のようなコストに敏感な分野への普及を抑制するレベルです。リムリック大学の研究では、エネルギー使用量を70%削減できるマイクロ波炭化が実証されましたが、商業化はまだ遠いままです。リグニンベースの、あるいはその他の低コストの前駆物質が規模に達するまで、テープメーカーは、利幅の圧縮を管理するために、プロセスの歩留まりの向上と垂直統合を追求しなければなりません。

原料価格とエネルギーコストの変動

中国の炭素繊維スポット価格は、余剰生産能力が軟調な需要に対応したため、2022 年の 33 kg から 2024 年には 18 kg に下落し、周期的な変動に弱い材料であることが明らかになりました。炉の温度は1,000 °C以上であるため、電力料金の上昇は即座に利幅を圧迫します。生産者は、低炭素・低コストの送電網を持つ地域に炉を移設・増設することで、操業経済性を安定させ、最近のサプライチェーンの混乱で浮き彫りになった地政学的リスクをヘッジしています。

セグメント分析

種類別: プリプレグが品質基準を牽引

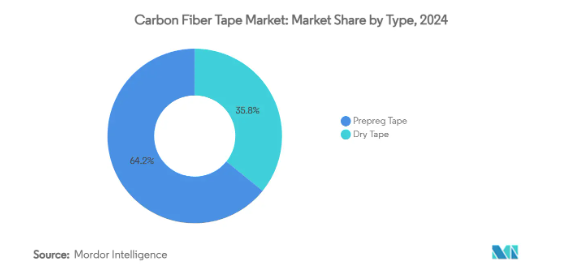

プリプレグタイプは、均一な樹脂含有量、安定したタック、予測可能な硬化プロファイルを提供するため、2024年の炭素繊維テープ市場シェアは64.18%。これとは対照的に、ドライテープは年平均成長率7.05%を記録し、自動ファイバー配置システムが成熟し、ティア1サプライヤーが常温保管のロジスティクスの利点を評価するにつれて、受け入れが拡大しています。大量生産プログラムがインライン樹脂注入を利用するにつれてコスト差は拡大し、ドライテープは二次部品の経済的な代替品として位置づけられています。

プリプレグの足場は、アウトタイムの延長や、より厚いラミネートの損傷耐性を高める強靭な樹脂化学物質などの改良によって守られています。しかし、ドライテープベンダーは、樹脂のウェットアウトを向上させる独自のサイジング剤や、タイトな半径で正確なステアリングを可能にする3mmまでのスリットテープフォーマットで応えています。注文構成に応じてプリプレグとドライを切り替えることができるテープラインは、航空宇宙と風力発電の両方の顧客にサービスを提供する垂直統合型メーカーが切望する供給の柔軟性を提供します。

樹脂の種類別 エポキシのリーダーシップが熱可塑性樹脂の挑戦に直面

エポキシ系樹脂は2024年の世界販売量の49.22%を占め、数十年にわたる認証データと120℃までの使用温度で実証された性能を反映しています。また、エポキシ樹脂の優位性は、Tier-1およびTier-2の航空宇宙ファブリケーターへのジャスト・イン・タイム納入をサポートする、充実した供給ネットワークの反映でもあります。PEEKやPPSなどの熱可塑性樹脂を含む「その他の樹脂」は、自動車や水素タンクの用途で迅速な加工とリサイクル性が求められるため、年平均成長率7.18%で拡大しています。

エポキシサプライヤーは、オートクレーブ外での加工が可能な破壊強化グレードやスナップキュア処方の開発を続けています。熱可塑性プラスチックメーカーは、400℃以下での圧密を容易にする低溶融粘度マトリックスや、ハイブリッド構造へのオーバーモールドに適した炭素繊維強化一方向テープで対応しています。ポリアミドとビニルエステルは、海洋や化学物質の封じ込めというニッチな役割を担っており、バイオベースの選択肢はまだ商業化前ですが、使用済み製品の循環性を求める自動車OEMのパイロットを引きつけています。

製造工程別: ホットメルトプリプレグの性能と効率のバランス

ホットメルトラインの2024年の売上シェアは51.92%で、2030年までの年平均成長率は7.01%と予想されています。樹脂は溶融フィルムとして塗布されるため、揮発性排出物がなく、樹脂/繊維比の精度は±1%に達し、設計許容範囲に有利です。また、このプロセスは、航空宇宙産業のトレーサビリティに必要なプロセスパラメーターを取得する、完全密閉されたデジタル化された生産セルにも適合しています。

レガシーケミストリーが必要な場合、例えば高温ポリイミドマトリックスなどでは、溶剤浸漬ルートが継続されます。樹脂トランスファーインフュージョンは、大型の風力発電や海洋構造物で急成長しています。リグニン前駆体カーボンや、集電体や構造電池を兼ねる多機能テープのような画期的な技術は、実験室規模を超えて成熟するにつれて、将来の破壊を示唆しています。

エンドユーザー産業別: 航空宇宙産業の優位性が成長指標全体に拡大

航空宇宙・防衛産業は、2024年に世界トン数の52.67%を消費し、単通路の生産増強とステルス・プラットフォームのリフレッシュ・プログラムに支えられて、年平均成長率7.22%で加速しています。航空機の20年の耐用年数では、1キログラムを減らすごとに燃料を節約できるため、価格プレミアムは依然として許容範囲内です。EVプラットフォームでは、バッテリーパックを相殺するために車体の軽量化が求められているため、自動車は2番手に甘んじていますが、その動きは急速です。

風力発電は、ブレードの長さが1メートル長くなるごとにスパーキャップの材料がかなり多く必要になり、カーボンテープの高弾性率はたわみによるタワーストライクを防ぎます。特に耐震補強用ラップや、軽量化によって設置が簡単になるプレハブのファサード部材への関心が高まっています。海洋分野では、性能の高いヨットや乗組員輸送船での採用が続いており、スポーツ用品は収益性は高いものの、比較的小さな分野となっています。

地理分析

アジア太平洋地域の2024年の炭素繊維テープ市場規模は36.91%。この地域の年平均成長率6.91%は、再生可能エネルギーに対する政府の優遇措置と、複合材を多く使用するCOMACのC919のような国営航空機を反映しています。日本の東レと三菱は高性能繊維の生産を支え、韓国とインドの企業は地域のモビリティとエネルギー需要に対応するために中級グレードの生産能力を拡大します。

北米は、ボーイングの組立ライン、弾力性のある国防予算、および水素を動力源とする飛行実証機への連邦政府の資金援助に支えられており、その後に続いています。また、米国には多くの自動ファイバー配置技術サプライヤーがあり、地域のコンバーターが次世代成膜ヘッドに最初にアクセスできるようになっています。カナダは、航空宇宙産業向けのティア2ファブリケーターの集積地を活用し、メキシコは、アメリカのOEMに出荷される自動車用複合材部品のコスト競争力のある生産地として台頭しています。

ヨーロッパは、航空宇宙、高級自動車、風力発電の分野でバランスの取れた需要を獲得しています。EUのカーボンコンポジットに対する支持姿勢は、規制提案の棚上げ後に再確認され、道路と航空の両分野での採用を支えています。ドイツのOEMは自動車統合プロジェクトをリードし、イギリスとフランスはワイドボディ機体の専門知識を提供し、スペインの沿岸回廊は大規模な洋上風力発電の展開から利益を得ています。北欧諸国は、より大型のブレードを義務付ける積極的な再生可能エネルギー目標を通じて勢いをつけ、東ヨーロッパは複合材部品組立に競争力のある労働力を提供しています。

競争環境

炭素繊維テープ市場は、少数の垂直統合型グループを中心に適度に統合されています。東レ、ヘクセル・コーポレーション、SGLカーボンは、前駆体からテープ完成品に至るまでクローズドループで管理しており、厳格な品質管理とコストの可視化を可能にしています。GuritやNTPTのような2番手の専門企業は、極薄テープのスリッティングに重点を置き、美観やレイアップ精度が重視される高級品やスポーツ用品にサービスを提供しています。

大手サプライヤーは、高速スリッター、レーザーステアリング、0.3mm以下の隙間や重なりを検出するインライン超音波検査に投資しており、プロセスの自動化によって差別化を図っています。ヘクセルの連続曳航配置ポートフォリオは、装置と材料のポートフォリオがどのように組み合わされて、機体プライムにとって魅力的なターンキー製品になるかを例証しています。東レは、濾過とエネルギー貯蔵のハイブリッド市場を開拓する多孔質炭素繊維のバリエーションを発表しており、コア技術がいかに隣接分野を開拓できるかを示しています。

コスト規律も同様に戦略的です。SGLカーボンと中国の挑戦的企業は、変動コストを削減するためにリグニンとピッチ前駆体の実験を行い、樹脂配合メーカーはオートクレーブ時間を30%短縮するスナップキュアシステムを推進しています。何十年もかけて収集された認証データセットは、依然として強力な参入障壁となっています。新規参入企業は、エアバスやボーイングの認定を受ける前に、大規模な許容量プログラムに資金を提供しなければなりません。その結果、材料サプライヤー+設計・施工専門業者+OEMというパートナーシップモデルが支持されるようになり、資格認定を早める一方でリスク分担が可能になっています。

最近の業界動向

- 2025年5月 ポルシェの研究者は、「テープベースのカーボンファイバー軽量構造」の頭文字をとったTABASKOを開発しました。炭素繊維を埋め込んだポリプロピレンフィルムで、部品に組み込むと強度が向上し、軽量化も実現。

- 2025年5月 マクラーレン・オートモーティブは、スーパーカーの大量生産に適した航空宇宙用複合材製造技術を導入。英国シェフィールドにあるマクラーレンのコンポジット・テクノロジー・センター(MCTC)で導入されたART(Automated Rapid Tape)法は、材料の無駄を省きながら、軽さ、剛性、強度を最適化したカーボンファイバー構造を製造します。

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 軽量一次構造に対する航空宇宙需要の急増

4.2.2 次世代単通路航空機の生産拡大

4.2.3 EVの航続距離延長に向けた炭素繊維強化プラスチック(CFRP)への自動車シフト

4.2.4 風力タービンブレードの長尺化には高弾性テープが必要

4.2.5 ゼロカーボン航空用極低温水素タンク巻線

4.3 市場阻害要因

4.3.1 高い前駆体コストと加工コスト

4.3.2 原料価格とエネルギーコストの不安定性

4.3.3 厚板ラミネートの規制資格ボトルネック

4.4 バリューチェーン分析

4.5 ポーターの5つの力

4.5.1 サプライヤーの交渉力

4.5.2 買い手の交渉力

4.5.3 新規参入者の脅威

4.5.4 代替品の脅威

4.5.5 競争の程度

5. 市場規模と成長予測(金額)

5.1 種類別

5.1.1 プリプレグテープ

5.1.2 ドライテープ

5.2 樹脂種類別

5.2.1 エポキシ

5.2.2 ポリアミド

5.2.3 ビニルエステル

5.2.4 ポリウレタン

5.2.5 種類別(熱可塑性樹脂(PEEK、PPS)など)

5.3 製造プロセス別

5.3.1 ホットメルトプリプレグ

5.3.2 溶剤浸漬

5.3.3 自動ファイバープレースメント(AFP)

5.3.4 樹脂トランスファーインフュージョン

5.4 エンドユーザー産業別

5.4.1 航空宇宙・防衛

5.4.2 自動車

5.4.3 建築・建設

5.4.4 海洋

5.4.5 エネルギー

5.4.6 その他のエンドユーザー産業(スポーツ用品など)

5.5 地域別

5.5.1 アジア太平洋

5.5.1.1 中国

5.5.1.2 日本

5.5.1.3 インド

5.5.1.4 韓国

5.5.1.5 ASEAN諸国

5.5.1.6 その他のアジア太平洋諸国

5.5.2 北米

5.5.2.1 米国

5.5.2.2 カナダ

5.5.2.3 メキシコ

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 ノルディック諸国

5.5.3.8 その他のヨーロッパ諸国

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 その他の南米諸国

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 南アフリカ

5.5.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア(%)/ランキング分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

6.4.1 Axiom Materials

6.4.2 Cevotec

6.4.3 Chomarat

6.4.4 Evonik Industries AG

6.4.5 Gurit Services AG, Zurich

6.4.6 Hexcel Corporation

6.4.7 ITECMA

6.4.8 McLAREN

6.4.9 MITSUBISHI GAS CHEMICAL COMPANY, INC.

6.4.10 NTPT (North Thin Ply Technology)

6.4.11 Owens Corning

6.4.12 Porsche

6.4.13 SABIC

6.4.14 SGL Carbon

6.4.15 Solvay

6.4.16 TCR Composites, Inc.

6.4.17 Teijin Limited

6.4.18 TORAY INDUSTRIES, INC.

6.4.19 Victrex plc

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在の炭素繊維テープ市場規模は?

炭素繊維テープの市場規模は2025年に26.7億米ドルに達し、2030年には年平均成長率6.16%で36.0億米ドルに成長すると予測されています。

炭素繊維テープ市場で最大のシェアを占めるセグメントは?

プリプレグテープが2024年の市場シェア64.18%でトップ。

炭素繊維テープ市場で最も急成長している地域は?

アジア太平洋地域は2030年まで年平均成長率6.91%で拡大し、中国、インド、東南アジアの風力発電建設と新興航空機プログラムに後押しされています。

自動車OEMが炭素繊維テープを採用する理由は?

電気自動車はアルミニウム部品に比べて40~50%の軽量化というメリットがあり、バッテリーパックの設計を変更することなく航続距離を延ばすことができます。

*** 本調査レポートに関するお問い合わせ ***