世界の炭素繊維複合材料市場:用途別(航空宇宙・防衛、自動車、建設)、繊維タイプ別(PAN系、ピッチ系、レーヨン系)、製品形態別、製造プロセス別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 炭素繊維複合材料市場:変革期における成長、主要動向、および戦略的展望

### 市場概要

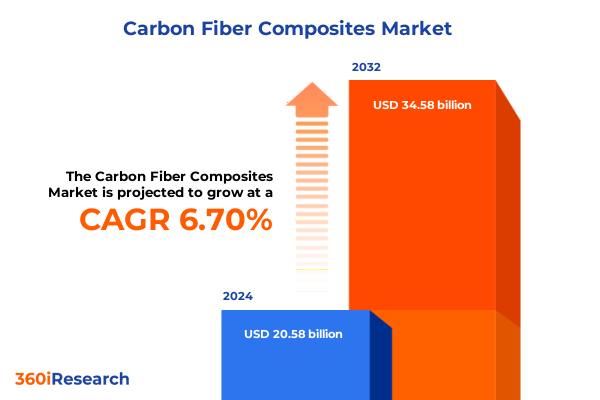

炭素繊維複合材料市場は、2024年に205.8億米ドルと推定され、2025年には219.3億米ドルに達し、2032年までに年平均成長率(CAGR)6.70%で345.8億米ドル規模に成長すると予測されています。これらの材料は、その卓越した強度対重量比、耐腐食性、および設計の柔軟性により、複数の産業分野で性能基準を再定義する変革的な素材として台頭しています。当初は航空宇宙用途向けに開発されましたが、現在では自動車の軽量化、再生可能エネルギー構造、高性能スポーツ用品など、多岐にわたる分野で重要な革新を支えています。製造業者およびエンドユーザーが効率性と持続可能性をますます重視する中、炭素繊維複合材料は、新しい配合、強化された加工技術、およびサプライチェーンパートナーシップの拡大を通じて、その存在感を高め続けています。

### 成長要因と主要動向

炭素繊維複合材料産業は、近年、繊維合成および複合材料製造方法における画期的な進歩によって、大きな変革を遂げています。

**1. 技術的進歩と製造効率の向上:**

先進的な3D織り技術や高スループットの自動積層システムといった革新は、生産サイクルを加速させ、単位コストを削減し、従来の航空宇宙市場を超えた広範な採用を促進しています。同時に、リアルタイム品質監視やデジタルツインの統合は製造精度を向上させ、新興のリサイクル可能な熱可塑性プリプレグは、製品のライフサイクル終盤の経路を再定義し、持続可能性の要件に対応しています。

**2. 市場需要とアプリケーションの拡大:**

これらの技術的進歩は、市場の力学によってさらに増幅されています。

* **電動モビリティへの世界的な移行:** 自動車OEMは、軽量化と航続距離延長のために炭素繊維強化構造の導入を加速させています。

* **風力エネルギー設備の拡大:** 堅牢でありながら軽量な複合材料製ブレードが求められています。

* **防衛予算の増加:** 厳格な機械的および環境的要求を満たす高性能材料が優先されています。

この材料革新とアプリケーションレベルの要件の融合は、サプライチェーンを再構築し、設備サプライヤー、原材料生産者、および下流の加工業者間の協力を推進し、性能とコスト効率の新たなベンチマークを確立しています。

**3. 地政学的要因とサプライチェーンへの影響:**

2025年初頭に導入された米国の新たな関税政策は、国際的な炭素繊維複合材料のサプライネットワークに波及効果をもたらしました。国内製造業を保護するために設計されたこれらの措置は、特定の輸入繊維およびプリプレグ材料に追加関税を課し、ティアワンサプライヤーに調達戦略の見直しを促しています。結果として、多くの生産者は、輸入コスト上昇への露出を軽減するために、ニアショアリングの取り組みを加速させ、調達ポートフォリオを多様化し、長年のアジアおよびヨーロッパとのパートナーシップを再調整しています。下流の視点から見ると、加工業者やOEMは、マージンを圧迫し、エンドユーザーへの価格調整を余儀なくされる高い着地コストに直面しています。一部は、社内での繊維生産を確保するために垂直統合を追求し、また一部は、投入コストを安定させるために固定価格条項付きの長期契約を交渉しています。一方、貿易政策の不確実性は、サプライチェーンのレジリエンスの緊急性を強化し、国内生産能力の拡大への投資と、地政学的リスクと中断のない材料供給の必要性のバランスを取る戦略的提携を促進しています。

**4. セグメント別動向:**

* **用途別:** 航空宇宙・防衛分野では、耐疲労性や熱安定性といったプレミアムな性能特性が開発予算の大部分を占めています。自動車の軽量化プログラムでは、大量生産向けに最適化された費用対効果の高い繊維が優先されます。建設プロジェクトでは、インフラ修復のために複合材料の優れた耐腐食性が活用され、スポーツ・レジャー用品では、アスリートの最高のパフォーマンスのために超軽量繊維が引き続き求められています。

* **繊維タイプ別:** パン系炭素繊維が、そのバランスの取れた機械的特性とコストプロファイルにより優位を占めていますが、ピッチ系繊維は高温環境でのニッチな用途で台頭しています。

* **製品形態別:** 迅速な成形サイクルを可能にする熱可塑性プリプレグの採用が増加していますが、従来の熱硬化性プリプレグ、不織布マット、織物も依然として重要な役割を担っています。

* **製造プロセス別:** 繊維収率を向上させるための酸化・安定化工程の継続的な改良や、界面結合と複合材料の耐久性を高めるための高度な表面処理が進められています。

**5. 地域別動向:**

* **米州:** 航空宇宙および自動車OEMからの需要の急増に加え、国内の繊維生産および複合材料製造能力を強化するための積極的な政府奨励策が実施されています。製造業者と研究機関間の共同プログラムは、次世代の繊維化学とスケーラブルな加工技術を進歩させています。

* **欧州・中東・アフリカ:** 防衛の近代化と持続可能なエネルギーインフラの両方に戦略的投資が行われています。欧州の風力タービンブレード製造業者は、エネルギー捕獲効率を高めるために高性能繊維を統合しており、一部の湾岸諸国では、厳しい環境条件下での高層建築プロジェクトに複合材料の応用を試験的に導入しています。

* **アジア太平洋地域:** 新興の電気自動車市場、支援的な産業政策、および日本、中国、韓国の既存の繊維生産者からの生産能力拡大に牽引され、堅調な成長を示しており、成熟した多様なエコシステムを共同で育成しています。

### 展望と戦略的提言

競争環境は、独自の前駆体技術と統合された生産プラットフォームを組み合わせたグローバルな専門企業によって支えられています。主要な製造業者は、繊維紡糸、表面処理、およびプリプレグ配合における深い専門知識を有し、最も要求の厳しい用途に合わせた高性能ソリューションを提供しています。中堅企業は、ニッチ市場向けの特殊な繊維タイプを提供したり、地域サービスにおける卓越性とサプライチェーンの俊敏性に焦点を当てることで、ニッチを切り開いています。一方、バイオベースの前駆体や積層造形技術などの破壊的なアプローチを追求する革新的なスタートアップ企業が増加しており、新たな機会を捉えようとしています。原材料サプライヤー、設備OEM、および複合材料加工業者間の協力的なパートナーシップはますます一般的になっており、エンドツーエンドの統合が市場投入までの時間を短縮し、コストと性能のトレードオフを最適化するという認識を反映しています。戦略的合弁事業は専門知識の相互交流を可能にし、学術研究センターとの提携は、次世代の複合材料革新を支える新しい化学と加工方法を育成しています。

急速に変化する市場状況に対応するため、業界リーダーは、多層的な調達ネットワークを確立し、変化する関税環境に適応できる柔軟な生産資産に投資することで、サプライチェーンのレジリエンスを優先すべきです。前駆体サプライヤーと複合材料加工業者間の共同開発契約を通じて、より緊密な連携を構築することは、技術移転を加速させ、共同でのコスト削減イニシアチブを促進するでしょう。生産ライン全体で自動化技術とデジタルツインを導入することは、大幅な効率向上と、変動する需要パターン下でのプロセスの一貫性向上をもたらす可能性があります。さらに、製品開発パイプラインに持続可能性の指標(ゆりかごから墓場までのライフサイクルアセスメントやクローズドループリサイクル戦略を含む)を統合することは、エンドユーザーと規制当局の両方に響くでしょう。企業はまた、地理的フットプリントを拡大し、繊維製品の多様化を図る戦略的買収や合弁事業を検討すべきです。電気モビリティ、再生可能エネルギー、防衛分野からの明確な市場牽引シグナルと研究開発ロードマップを整合させることで、組織は競争上の地位を確保し、有意義な成長を推進することができます。

以下に目次を日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 自動車の軽量化イニシアチブにおけるリサイクル可能な炭素繊維複合材料の採用増加

* 迅速かつ費用対効果の高い複合材料硬化のためのオートクレーブ外樹脂システムの開発

* 複合材料製造プロセスのリアルタイム監視のためのデジタルツイン技術の統合

* 次世代航空宇宙構造部品における高弾性率炭素繊維用途の拡大

* 持続可能な性能のための炭素繊維とバイオベース繊維を組み合わせたハイブリッド複合材料の出現

* 精度向上と生産コスト削減のための自動繊維配置ロボットの導入

* 使用済み部品から繊維を回収するための炭素繊維リサイクル施設への投資増加

* より速いサイクルタイムと製品のリサイクル性向上を可能にする熱可塑性炭素繊維プリプレグの使用

* 複合材料ツーリングシステム向け機械学習を活用した予知保全モデルの採用

* より大きなローター直径のための炭素繊維補強

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

炭素繊維複合材料(CFRP: Carbon Fiber Reinforced Plastics/Polymers)は、現代社会においてその卓越した性能から多岐にわたる産業で不可欠な素材として認識されています。これは、高強度・高弾性率を誇る炭素繊維を強化材とし、エポキシ樹脂や熱可塑性樹脂などのマトリックス樹脂で固めた複合材料であり、それぞれの素材が持つ特性を組み合わせることで、単一素材では実現し得ない優れた特性を発揮します。特に、航空宇宙分野をはじめとする先端技術領域において、その軽量性と高剛性がもたらす恩恵は計り知れず、持続可能な社会の実現に向けたキーマテリアルとしても期待が寄せられています。

CFRPの最大の特長は、その比強度と比弾性率の高さにあります。これは、同じ重さの鋼鉄と比較して数倍の強度と剛性を持ちながら、重量は大幅に軽減されることを意味します。この軽量性は、航空機の燃費向上や自動車の電費改善、スポーツ用品の性能向上に直結します。また、優れた耐疲労性、耐食性、X線透過性も有しており、金属材料では困難な環境下での使用を可能にします。さらに、炭素繊維の配向を自由に設計できるため、特定の方向に高い強度や剛性を持たせるなど、用途に応じた最適な物性を持つ材料を創出できる設計自由度の高さも大きな利点です。

CFRPの製造方法は多岐にわたり、製品の形状、サイズ、要求される性能、生産量に応じて最適なプロセスが選択されます。代表的なものとしては、炭素繊維に樹脂を含浸させたシート状の中間材料であるプリプレグを積層し、オートクレーブで加熱・加圧して硬化させる成形法が航空機部品などで広く用いられています。その他にも、液体樹脂を繊維に含浸させて成形するRTM(Resin Transfer Molding)法、連続繊維を巻き付けて成形するフィラメントワインディング法、一定断面形状の製品を連続的に製造する引抜き成形法(Pultrusion)などがあり、それぞれが特定の用途や生産効率に適した特性を持っています。これらの技術の進化が、CFRPの適用範囲を広げています。

CFRPは、その優れた特性から幅広い分野で活用されています。最も顕著なのは航空宇宙産業であり、航空機の主翼や胴体、人工衛星の構造材などに採用されることで、機体の軽量化と燃費効率の向上に大きく貢献しています。自動車産業では、電気自動車(EV)の航続距離延長やスポーツカーの軽量化、安全性向上に寄与し、その採用は拡大の一途を辿っています。また、ゴルフシャフト、テニスラケット、釣り竿、自転車フレームといったスポーツ用品では、軽量性と高剛性が競技性能を飛躍的に向上させています。さらに、風力発電のブレード、産業用ロボットのアーム、医療機器、土木建築分野の補強材など、多岐にわたる産業でその利用が進んでいます。

CFRPは多くの利点を持つ一方で、いくつかの課題も抱えています。最も大きな課題の一つは、その製造コストの高さです。炭素繊維自体の製造コストに加え、複雑な成形プロセスや熟練した技術が必要となるため、汎用金属材料と比較して高価になりがちです。また、使用済みCFRPのリサイクルも大きな課題です。熱硬化性樹脂を用いたCFRPは、一度硬化すると再溶解が困難であるため、効率的なリサイクル技術の開発が求められています。さらに、衝撃に対する脆さや、加工時の粉塵対策、非破壊検査の難しさなども、今後の技術開発によって克服すべき点として挙げられます。

これらの課題に対し、研究開発は活発に進められています。炭素繊維の低コスト化、熱可塑性樹脂を用いたCFRPの普及によるリサイクル性の向上、そして衝撃吸収性や耐損傷性を高めるための材料設計や構造設計の進化が期待されています。また、センサーを組み込んだスマート複合材料や、自己修復機能を持つ材料など、多機能化への研究も進展しており、CFRPは単なる構造材料に留まらない可能性を秘めています。持続可能な社会の実現に向け、資源効率の高い製造プロセスの確立や、ライフサイクル全体での環境負荷低減が求められる中、CFRPは今後もその進化を続け、より広範な分野で私たちの生活を豊かにしていくことでしょう。