カーボンファーミング市場:実施形態別(アグロフォレストリー、バイオ炭施用、カバークロップなど)、クレジットタイプ別(コンプライアンス型炭素クレジット、ボランタリー型炭素クレジットなど)、農場規模別、エンドユーザー別-世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## カーボンファーミング市場レポート詳細要約

### 市場概要

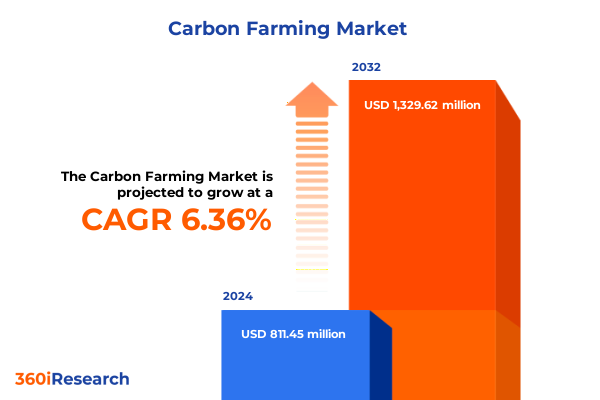

カーボンファーミング市場は、2024年に8億1,145万米ドルと推定され、2025年には8億5,982万米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)6.36%で成長し、2032年には13億2,962万米ドルに達すると見込まれています。この市場は、現代の持続可能な農業の基盤として台頭しており、食料生産と気候変動対策の関係を再定義しています。土壌や植生への炭素捕捉・貯留技術に焦点を当てることで、生産者は温室効果ガス排出量を削減するだけでなく、生態系の回復と土壌の健全性向上にも貢献しています。環境規制の強化と企業の持続可能性へのコミットメント深化に伴い、カーボンファーミングは経済的実行可能性と生態学的管理が交差する重要な接点となっています。

本市場は、その複雑なダイナミクスを理解するために、複数のセグメントに分類されます。まず、「実践タイプ」では、アグロフォレストリー、バイオ炭施用、被覆作物の導入、保全耕起、輪作、統合された作物・家畜システムなど、土壌中心および植生中心のアプローチの全範囲を網羅しています。これらの実践はそれぞれ、独自の実施要件、生態系上の利点、および炭素収量ポテンシャルを有しており、ステークホルダーが特定の環境的および財政的目標に合わせて資源配分を調整することが不可欠です。次に、「クレジットタイプ」では、コンプライアンス型カーボンクレジットと自主的カーボンクレジットに分けられ、市場の多様なニーズに対応しています。さらに、「農場規模」および「エンドユーザー」によるセグメンテーションも重要です。エンドユーザーは、企業、農家・牧場主、政府機関、非営利団体に分類され、それぞれが異なる動機と購買行動を示します。例えば、企業は標準化されたクレジットプロトコルと品質保証を重視する一方、農家は明確な収益源と技術支援を求めます。政府機関は政策との整合性と測定可能な影響に焦点を当て、非営利団体は地域社会の関与と社会的公平性を強調します。これらのセグメンテーションを統合的に理解することで、市場参加者は各オーディエンスの優先順位とリスク許容度に応じた差別化された価値提案を策定できます。

### 推進要因

カーボンファーミング市場の顕著な成長は、公共政策の推進、民間部門の投資、および草の根レベルのイノベーションの収束によって加速されています。

**1. 政策的推進力と規制環境の進化:**

過去10年間で、連邦および州レベルのインセンティブプログラムが農家の関心を喚起し、多国籍企業は土壌炭素クレジットをネットゼロ戦略に統合することで、サプライチェーンの優先順位に変化をもたらしました。欧州では、欧州連合の共通農業政策(CAP)と最近制定された炭素認証基準が、西欧における採用を加速させています。中東では、砂漠アグロフォレストリーや水効率の高いバイオ炭ソリューションが活用され、サハラ以南のアフリカでは、伝統的な土地管理とデジタルMRV(測定・報告・検証)ツールを融合させたコミュニティ主導型アプローチが重視されています。アジア太平洋地域では、ダイナミックな経済成長と喫緊の気候変動対策へのコミットメントが、官民連携ファンドや成果連動型契約を含む革新的な資金調達モデルを触媒しています。オーストラリアやニュージーランドのような国々は明確な測定基準を持つカーボンファーミング制度を確立しており、東南アジア諸国は稲作におけるメタン排出削減やシロパスチャー(森林放牧)の適応を探求しています。これらの政策的推進力は、資金調達とリスク共有の新たな道を開き、ステークホルダーがより高い確信を持ってパイロットプロジェクトをテストし、規模を拡大することを可能にしています。

**2. 技術革新とデジタル化の進展:**

リモートセンシング、機械学習、およびブロックチェーン技術に基づく追跡システムの進歩は、圃場レベルでの炭素貯留量の精密な測定、報告、検証(MRV)を可能にしました。これらのツールは取引コストを削減し、カーボンクレジットの信頼性を高めることで、インパクト投資家や気候変動ファンドからの資本を惹きつけています。先進的な土壌検査アルゴリズム、ドローンベースのモニタリングシステム、ブロックチェーン対応のクレジット登録システムなどが、MRVプロセスを標準化し、市場の透明性と流動性を向上させています。

**3. 異業種間連携と投資の拡大:**

農業関連企業、環境NGO、技術プロバイダー、政府機関間のクロスセクターパートナーシップは、伝統的な農業の役割を再定義しています。これらの連携は、農家に対し、技術指導、財務モデリング、市場アクセスを支援する統合プラットフォームを構築しています。主要な農業投入材企業は、カーボン隔離サービスをポートフォリオに統合し、バイオ炭生産者や再生可能農業の専門家と提携して、従来の投入材を超えたサービス提供を拡大しています。また、独立系プロジェクト開発者は、生物多様性や水質改善などの共同便益をカーボンクレジットとバンドル化し、包括的な環境ソリューションを求める企業バイヤーからプレミアム価格を獲得しています。金融面では、既存の銀行とインパクト重視の投資ファンドの両方が、成果連動型融資、グリーンボンド、共有貯蓄契約などの斬新な金融商品を設計し、農家の初期資本障壁を低減しています。これらの戦略的提携と買収活動を通じて、主要企業は圃場での実施、デジタルモニタリング、クレジット発行、市場流通を網羅するエンドツーエンドの能力を構築しています。

### 展望、課題、および戦略的提言

カーボンファーミング市場は、持続可能性への世界的な移行において極めて重要な役割を果たすものとして、今後も成長が期待されます。しかし、その発展にはいくつかの課題も存在し、それらを克服するための戦略的なアプローチが求められます。

**1. 2025年米国関税の影響と適応:**

2025年に米国政府が導入した、カーボンファーミング実践に使用される輸入農業投入材および国内生産者によって生成された輸出カーボンクレジットに対する一連の関税は、市場に広範な影響を及ぼしました。輸入バイオマスや特殊機器への関税は、バイオ炭生産や高度な土壌評価ツールの価格を上昇させ、農家やサービスプロバイダーに短期的なコスト圧力を生じさせました。同時に、カーボンクレジット輸出に課された関税は、隔離プロジェクトを奨励する価格シグナルを弱め、海外バイヤーをターゲットとする米国生産者にとって特定の市場参入戦略の魅力を低下させました。

しかし、これらの経済的逆風は戦略的な再編も促しました。サプライチェーンのアクターは、投入コストを軽減するために国内製造パートナーシップを模索し、プロジェクト開発者は、炭素強度報告や生態系共同便益などの付加価値サービスを含むようにオフテイク契約を再交渉しています。政策レベルでは、州当局が連邦関税を相殺するためにインセンティブ構造を改定し、業界団体は長期的な気候目標を支援する関税調整を提唱するために動員しています。これらの2025年関税の累積的な影響は、ステークホルダーが進化する貿易環境を乗り越えながら、カーボンニュートラルへの勢いを維持するために、適応性の高いビジネスモデルと多様な収益源の重要性を浮き彫りにしています。

**2. 業界リーダーへの戦略的提言:**

業界リーダーは、カーボンファーミングにおける増大する機会を捉えるために、多面的なアプローチを採用する必要があります。

* **財政的インセンティブと環境成果の連携:** まず、財政的インセンティブを環境成果と連携させることが重要です。組織は、実践導入に対する固定支払いと、検証済みの炭素隔離量に連動した実績ベースのボーナスを組み合わせたハイブリッド契約モデルを評価すべきです。これにより、農家は安定した収入と、より多くの炭素を隔離することによる追加的な報酬の両方を得ることができます。

* **デジタルMRVインフラへの投資:** 次に、デジタル測定、報告、検証(MRV)インフラへの投資は、データ収集を効率化し、透明性を高め、取引コストを削減することで、ステークホルダーの信頼と市場流動性を向上させます。これにより、カーボンクレジットの信頼性が高まり、より多くの投資を呼び込むことが可能になります。

* **サプライチェーン全体での連携強化:** サプライチェーン全体での連携を深めることは、さらなるインパクトを加速させます。技術プロバイダー、農業専門家、エンドユーザー間のパートナーシップを構築することで、企業は技術的、財政的、運用上の障壁に対処する統合サービスバンドルを開発できます。

* **政策立案者との積極的な関与:** 同時に、政策立案者や業界団体と協力し、統一された基準と支援的なインセンティブ構造を提唱することは、大規模な採用を可能にする環境を創出します。

* **収益源の多様化:** 最後に、生物多様性オフセット、水質改善、社会的共同便益などのバンドル化されたエコシステムサービスを提供することで収益源を多様化することは、組織をプレミアム市場セグメントで優位に立たせます。

これらの戦略的要件を優先することで、業界リーダーは財務実績を向上させるだけでなく、地球規模の気候変動および持続可能性目標に実質的に貢献できるでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* **調査方法論**

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 精密農業技術の統合による多様な農地での炭素隔離率の最適化

* ブロックチェーンベースの炭素クレジット検証プラットフォームの出現によるステークホルダーの透明性向上

* 持続可能な畜産物に対する消費者需要に牽引される再生放牧実践の拡大

* AIを活用した土壌健全性モニタリングツールの採用によるリアルタイムの炭素捕捉効率の測定

* アグロフォレストリーの新興企業と伝統的な農家との連携による樹木ベースのカーボンファーミングの規模拡大

* 政府支援のエコシステムサービス支払いスキームの実施による土壌炭素貯留の奨励

* 衛星画像解析の開発による土壌有機炭素変化の正確な測定

* バイオ炭と強化された岩石風化プロジェクトからの炭素除去クレジットの企業調達の増加

* 被覆作物と不耕起栽培の実践の統合、農学的デジタルアドバイザリープラットフォームによる支援

* 沿岸ブルーカーボンプロジェクトへの投資増加、マングローブと海草藻場の回復による炭素貯留

* **米国関税の累積的影響 2025年**

* **人工知能の累積的影響 2025年**

* **カーボンファーミング 市場、実践タイプ別**

* アグロフォレストリー

* アレイクロッピング

* シルボパスチャー

* バイオ炭の施用

* 残渣由来バイオ炭

* 木材由来バイオ炭

* 被覆作物栽培

* マメ科被覆作物

* 非マメ科被覆作物

* 土壌炭素隔離

* **カーボンファーミング 市場、クレジットタイプ別**

* コンプライアンス炭素クレジット

* 自主炭素クレジット

* **カーボンファーミング 市場、農場規模別**

* 大規模農場

* 中規模農場

* 小規模農場

* **カーボンファーミング 市場、エンドユーザー別**

* 企業

* 農家および牧場主

* 政府機関

* 非営利団体

* **カーボンファーミング 市場、地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **カーボンファーミング 市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **カーボンファーミング 市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* バイエルAG

* インディゴ・アグ社

* アンセシス・グループ社

* カーギル・インコーポレイテッド

* サウスポール

* アグリーナApS

* グリーンカラー・グループ

* リグロウ・アグ

* ブーミトラ社

* クリムGmbH

* アグリプルーブPty Ltd

* ランド・オー・レイクス社

* ヤラ・インターナショナルASAによるアゴロ・カーボン・アライアンス

* カーボン・セクエストレーション社

* ソイル・キャピタル社

* テラメラ社

* ヴァイダ社

* カーボンセル

* モンバク

* マティ・カーボン

* PALサービス

* BASF SE

* **図のリスト** [合計: 28]

* 世界のカーボンファーミング市場規模、2018-2032年 (百万米ドル)

* 世界のカーボンファーミング市場規模、実践タイプ別、2024年対2032年 (%)

* 世界のカーボンファーミング市場規模、実践タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のカーボンファーミング市場規模、クレジットタイプ別、2024年対2032年 (%)

* 世界のカーボンファーミング市場規模、クレジットタイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のカーボンファーミング市場規模、農場規模別、2024年対2032年 (%)

* 世界のカーボンファーミング市場規模、農場規模別、2024年対2025年対2032年 (百万米ドル)

* 世界のカーボンファーミング市場規模、エンドユーザー別、2024年対2032年 (%)

* 世界のカーボンファーミング市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界のカーボンファーミング市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* アメリカ大陸のカーボンファーミング市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* ラテンアメリカのカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* ヨーロッパ、中東、アフリカのカーボンファーミング市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* ヨーロッパのカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東のカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカのカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋のカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 世界のカーボンファーミング市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANのカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* GCCのカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州連合のカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* BRICSのカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* G7のカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* NATOのカーボンファーミング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* **表のリスト** [合計: 573]

*** 本調査レポートに関するお問い合わせ ***

カーボンファーミングとは、大気中の二酸化炭素を土壌や植物バイオマスに吸収・貯留し、気候変動の緩和を目指す農業および土地管理手法の総称である。これは、単に作物を生産するだけでなく、地球温暖化の主要因である温室効果ガスの削減に貢献する「気候変動対策型農業」と位置づけられる。その根底には、自然の生態系が持つ炭素循環機能を最大限に活用し、持続可能な形で環境負荷を低減するという思想がある。

この手法の主要なメカニズムは、植物の光合成作用を通じて大気中の二酸化炭素を取り込み、有機物として植物体や土壌中に固定することにある。具体的には、不耕起栽培、被覆作物の導入、輪作、堆肥やバイオ炭の施用、アグロフォレストリー、牧草地の適切な管理などが挙げられる。これらの実践は、土壌中の有機物含有量を増加させ、土壌の健康を向上させるとともに、炭素貯留能力を高める。特に土壌有機物は、炭素の主要な貯蔵庫であり、その増加は土壌の肥沃度、保水性、生物多様性の向上にも直結する。

カーボンファーミングがもたらす恩恵は多岐にわたる。最も直接的な効果は、温室効果ガスの排出削減と吸収源の強化による気候変動緩和への貢献である。土壌に炭素が貯留されることで、大気中のCO2濃度上昇を抑制する。さらに、土壌の健康改善は、化学肥料や農薬の使用量削減に繋がり、窒素酸化物(N2O)などの強力な温室効果ガスの排出抑制にも寄与する。また、土壌浸食の防止、水質保全、生物多様性の向上といった生態系サービスの強化にも貢献し、よりレジリエントな農業システムの構築を促す。

経済的な側面では、土壌の肥沃度向上による作物の収量増加や品質向上、さらには投入コストの削減が期待できる。将来的には、炭素クレジット市場への参加を通じて、農家が新たな収益源を得る可能性も開かれる。これは農業経営の安定化に繋がり、特に小規模農家にとっては重要なインセンティブとなり得る。社会的な側面では、持続可能な食料生産システムの確立に貢献し、食料安全保障を強化する。また、地域コミュニティの活性化や、気候変動に対する適応能力の向上といった間接的な効果も期待され、農村地域の持続的な発展を支援する役割も担う。

しかし、カーボンファーミングの普及にはいくつかの課題も存在する。まず、土壌中の炭素貯留量を正確に測定し、報告し、検証する(MRV)ための標準化された手法の確立が不可欠である。土壌炭素の変動は、気候条件、土壌の種類、管理方法によって大きく異なるため、その定量化は複雑である。また、貯留された炭素の「永続性」も重要な論点である。土地利用の変化や自然災害、不適切な管理によって、一度貯留された炭素が大気中に再放出されるリスクがあり、その永続性をいかに保証するかが課題となる。

さらに、カーボンファーミングの実践には、初期投資や新たな知識・技術の習得が必要となる場合が多く、農家への普及を阻む要因となり得る。特に大規模な導入には、政策的な支援、技術指導、そして市場メカニズムの整備が不可欠である。現在の炭素市場はまだ発展途上であり、価格の変動性や取引の複雑さが、農家の参入障壁となっている側面もある。科学的な知見のさらなる蓄積も求められており、長期的な炭素貯留効果や、異なる地域・条件下での最適な実践方法に関する研究が継続的に必要である。

これらの課題を克服し、カーボンファーミングを社会実装していくためには、政府、研究機関、企業、そして農家が一体となった取り組みが不可欠である。政策によるインセンティブ付与、技術開発と普及、そして炭素市場の透明性と信頼性の向上は、この革新的なアプローチを加速させる鍵となるだろう。カーボンファーミングは、単なる環境対策に留まらず、農業のあり方そのものを変革し、持続可能な社会を築くための重要な柱の一つである。地球規模の気候変動問題に対し、自然の力を借りて解決策を見出すこのアプローチは、将来世代に豊かな地球環境を引き継ぐための、希望に満ちた道筋を示すものである。